基本预备费费率

基本预备费与涨价预备费统

基本预备费与涨价预备费统称为预备费。

所谓预备费,是指考虑建设期可能发生的风险因素而导致的建设费用增加的这部分内容基本预备费一、基本预备费的定义:基本预备费是指在初步设计和概算中难以预料的费用,基本预备费主要为解决在施工过程中经上级批准的设计变更和国家政策性调整做增加的投资以及为解决意外事故而采取措施所增加的工程项目和费用又称工程建设不可预见费。

主要指设计变更及施工过程中可能增加工程量的费用。

二、基本预备费的具体内容包括:1、进行技术设计、施工图设计和施工过程中,在批准的初步设计范围内所增加的工程及费用;2、由于一般自然灾害所造成的损失和预防自然灾害所采取的措施费用;3、工程竣工验收时,为鉴定工程质量,必须开挖和修复的隐蔽工程的费用;4、由于设计变更所引起的废弃工程但不包括施工质量不符合设计要求而造成的返工费用和废弃工程;5、征地、拆迁的价差。

三、基本预备费的计算方法基本预备费一般按工程费用和其他费用之和为计算基数,乘以基本预备费率进行计算,即基本预备费=(工程费用+工程建设其他费用)×基本预备费率其中:基本预备费率的取值应执行国家及部门的有关规定。

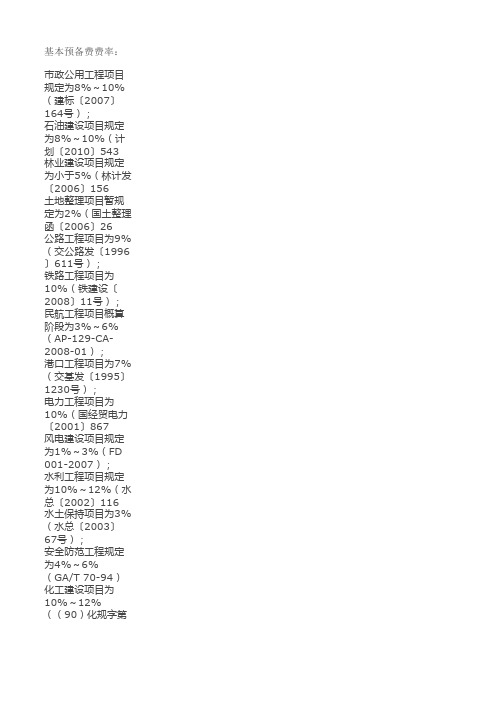

四、相关的基本预备费费率市政公用工程项目规定为8%~10%(建标〔2007〕164号);石油建设项目规定为8%~10%(计划〔2010〕543号);林业建设项目规定为小于5%(林计发〔2006〕156号);土地整理项目暂规定为2%(国土整理函〔2006〕26号);公路工程项目为9%(交公路发〔1996〕611号);铁路工程项目为10%(铁建设〔2008〕11号);民航工程项目概算阶段为3%~6%(AP-129-CA-2008-01);港口工程项目为7%(交基发〔1995〕1230号);电力工程项目为10%(国经贸电力〔2001〕867号);风电建设项目规定为1%~3%(FD 001-2007);水利工程项目规定为10%~12%(水总〔2002〕116号);水土保持项目为3%(水总〔2003〕67号);安全防范工程规定为4%~6%(GA/T 70-94)化工建设项目为10%~12%((90)化规字第493号)机械工程项目为10~15%,初步设计阶段为7~10%(1995年)农业项目概算为3~5%(NY/T 1716-2009)五、基本预备费的主要用途:1、在进行设计和施工过程中,在批准的初步设计范围内,必须增加的工程和按规定需要增加的费用(含相应增加的价差及税金)。

建筑工程基本预备费费率取费标准

建筑工程基本预备费费率取费标准建筑工程基本预备费费率取费标准一、背景介绍建筑工程基本预备费费率取费标准,是指在建筑工程总造价的基础上按一定的比例计提的费用,用于弥补工程造价测算中遗漏的费用或变动的费用。

预备费的正确取费标准对于工程的顺利进行和质量的保证至关重要。

下面我们将从深度和广度两方面展开,全面探讨建筑工程基本预备费费率取费标准的重要性、计算方法和合理性。

二、为什么建筑工程基本预备费费率取费标准很重要?建筑工程基本预备费费率取费标准的重要性不言而喻。

它直接关系到建筑工程造价的准确性和合理性,也影响着工程质量和进度的控制。

在没有统一的标准和规定下,建筑工程预备费的取费可能会出现任意性和随意性,导致造价测算不准确,进而影响整个工程的投资和实施。

建立并严格执行基本预备费费率取费标准对于规范管理、确保工程质量和保障工程进度都是至关重要的。

三、基本预备费费率取费标准的计算方法建筑工程基本预备费费率取费标准的计算方法通常是根据工程的不同类型、规模、复杂程度等因素进行综合考虑的。

一般来说,基本预备费费率取费标准的计算方法包括以下几个方面:1. 确定费率取费标准的依据:首先要确定费率取费标准的依据,一般是根据工程造价的总体特点和相关政策法规进行界定。

2. 确定费率取费标准的范围:在确定依据的基础上,需要根据工程的特点和所处位置等因素,界定费率取费标准的范围。

3. 具体计算费率取费标准:根据确定的依据和范围,对基本预备费费率取费标准进行具体计算。

通过以上步骤,可以得出建筑工程基本预备费费率取费标准的具体数值,从而为工程的推进和管理提供依据和保障。

四、基本预备费费率取费标准的合理性分析建筑工程基本预备费费率取费标准的合理性是评价标准的一个重要指标。

合理的基本预备费费率取费标准应该是符合实际的、科学的、合理的。

具体来说,它应该能够充分考虑到工程的实际情况和特点,提高工程的抗风险能力和应变能力,保障工程的质量和进度;它还应该符合国家政策法规的要求,遵循公平公正的原则,防止资源的浪费和滥用。

投资估算的内容与方法

预备费、建设期贷款利息(一)、预备费1、基本预备费基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费费率=(工程费用+工程建设其他费用)×基本预备费费率注意基数是:(工程费用+工程建设其他费用)2、涨价预备费()nt1m0.5tt1PF I(1f)(1f)1f1-=⎡⎤=+++-⎣⎦∑式中:PF——涨价预备费;n——建设期年份数;I t——建设期中第t年的投资计划额,包括工程费用、工程建设其他费用及基本预备费;即第t年的静态投资f——年均投资价格上涨率;m——建设前期年限(从编制估算到开工建设)。

注意:此处和案例分析教材的计算不一样。

除非有特殊说明,考试以此公式为主。

一般会回避考试。

【例】某建设项目建安工程费5000万元,设备购置费3000万元,工程建设其他费用2000万元,已知基本预备费率5%,项目建设前期年限为1年,建设期为3年,各年投资计划额如下,第一年完成投资20%,第二年60%,第三年20%,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。

解:基本预备费=(5000+3000+2000)×5%=500万元静态投资=5000+3000+2000+500=10500万元建设期第一年完成投资=10500×20%=210万元第一年涨价预备费为:PF1=I1[(1+f)(1+f)0.5-1]=19.18万元第二年完成投资=10500×60%=630万元第二年涨价预备费为:PF2=I2[(1+f)(1+f)0.5(1+f)-1]=98.79万元第三年完成投资=10500×20%=210万元第三年涨价预备费为:PF 3=I 3[(1+f)(1+f)0.5(1+f)2-1]=47.51万元 所以,建设期的涨价预备费为: PF=19.18+98.79+47.51=165.48万元 (二)、建设期贷款利息一般在案例中出现的贷款是分年均衡发放,建设期内利息只计息不支付11()2j j j q P A i -=+∙ 式中q j ——建设期第j 年应计利息;P j-1——建设期第(j-1)年末贷款累计金额与利息累计金额之和;A j ——建设期第j 年贷款金额; i ——年利率。

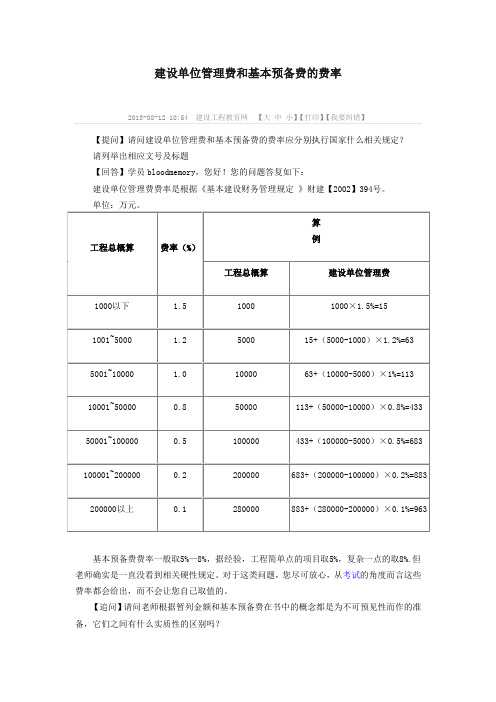

建设单位管理费和基本预备费的费率

建设单位管理费和基本预备费的费率

2013-08-12 10:54 建设工程教育网【大中小】【打印】【我要纠错】

【提问】请问建设单位管理费和基本预备费的费率应分别执行国家什么相关规定?请列举出相应文号及标题

【回答】学员bloodmemory,您好!您的问题答复如下:

建设单位管理费费率是根据《基本建设财务管理规定》财建【2002】394号。

单位:万元。

工程总概算费率(%)

算

例

工程总概算建设单位管理费

1000以下 1.5 1000 1000×1.5%=15

1001~5000 1.2 5000 15+(5000-1000)×1.2%=63 5001~10000 1.0 10000 63+(10000-5000)×1%=113 10001~50000 0.8 50000 113+(50000-10000)×0.8%=433 50001~100000 0.5 100000 433+(100000-5000)×0.5%=683 100001~200000 0.2 200000 683+(200000-100000)×0.2%=883 200000以上0.1 280000 883+(280000-200000)×0.1%=963

基本预备费费率一般取5%—8%,据经验,工程简单点的项目取5%,复杂一点的取8%.但老师确实是一直没看到相关硬性规定。

对于这类问题,您尽可放心,从考试的角度而言这些费率都会给出,而不会让您自己取值的。

【追问】请问老师根据暂列金额和基本预备费在书中的概念都是为不可预见性而作的准备,它们之间有什么实质性的区别吗?。

工程建设其他费用的组成和估算

4、工程建设其他费用的组成和估算包括:建设用地费、与项目建设有关的其他费用、与未来生产经营有关的其他费用。

5、基本预备费、涨价预备费、建设期贷款利息的计算提示:没有特殊说明的,就按着贷款均衡发放;要注意借款发生在年初还是年末,发生年初正常计算,发生在年末则按着下一年的年初考虑;没有特殊说明的,建设期只计息不还本金和利息,都按着复利计算;一般建设期只计息,不还息,所以还款初值一般为运营期初的本息总额。

8、流动资金估算三、项目总投资估算汇总表项目总投资估算汇总表人民币单位:万元,外币单位:2011年试题一(节选)某拟建项目有关资料如下:1.项目工程费用由以下内容构成。

⑴主要生产项目1500万元,其中:建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

⑵辅助生产项目300万元,其中:建筑工程费150万元,设备购置费110万元,安装工程费40万元。

⑶公用工程150万元,其中:建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费用250万元。

基本预备费率为10%,年均投资价格上涨率为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

问题:1.列式计算项目的基本预备费和价差预备费。

2.列式计算项目的建设期贷款利息,并完成建设项目固定资产投资估算表。

问题1:基本预备费=(1500+300+150+250)×10%=(1950+250)×10%=220.00(万元)静态投资=1950+250+220.00=2420.00(万元)价差预备费=2420.00×40%×[(1+6%)×(1+6%)0.5-1]+2420.00×60%×[(1+6%)2×(1+6%)0.5-l] =88.41+227.70=316.11(万元)问题2:建设期第1年贷款利息=(1200×40%÷2)×6%=14.40(万元)建设期第2年贷款利息=[(1200×40%+14.40)+1200×60%÷2]×6%=51.26(万元)建设期利息=14.40+51.26=65.66(万元)表1-1建设项目固定资产投资估算表 (单位:万元)四、投资估算方法(公式法)(一)建设投资静态投资部分的估算(二)建设投资动态部分的估算建设投资动态部分主要包括价格变动可能增加的投资额(价差预备费)。

工程各阶段基本预备费费率取费标准2023

工程各阶段基本预备费费率取费标准2023《工程各阶段基本预备费费率取费标准2023》一、引言在工程建设领域,预备费是指为项目的顺利进行所必需的一系列费用的统称,它包括了项目前期调研、设计、施工、监理、材料、技术支持等多个方面的支出。

而预备费的费率取费标准,直接关系到项目的投资成本和建设效益。

2023年,对于工程各阶段基本预备费费率取费标准的讨论和制定显得尤为重要。

二、对工程各阶段基本预备费费率取费标准的全面评估1. 项目前期调研阶段在项目前期调研阶段,需要进行的工作包括确定项目概念、进行市场调研、进行可行性研究等。

对于这一阶段的预备费,应当充分考虑到对于项目前期工作的支持力度,同时也需要对于可能出现的风险进行合理的预判。

2. 设计阶段设计阶段是工程建设的重要阶段,设计质量的高低直接关系到项目后期的质量和成本。

对于设计阶段的预备费,应当明确考虑到设计人员的工作量、设计方案的调整、材料和技术支持等多个方面,保证设计质量。

3. 施工阶段在施工阶段,预备费的主要支出包括劳务费、材料费、设备费、管理费等。

在制定费率取费标准时,需要综合考虑当地的人工成本、材料价格、施工技术水平以及可能出现的变数,合理确立各项费用的标准。

4. 监理阶段监理是工程建设中的重要一环,对工程的质量和安全起着至关重要的作用。

对于监理阶段的预备费,需要考虑到监理人员的工作量、监理设备的支持、监理报告的编制以及对可能风险的防范。

5. 技术支持阶段在工程建设中,技术支持是不可或缺的一部分。

对于技术支持阶段的预备费,应当充分考虑到技术人员的工作量、技术方案的调整、技术装备的支持以及技术难题的解决。

同时也需要对可能出现的技术风险进行合理的预防。

三、总结与展望在工程建设中,对于各阶段基本预备费费率取费标准的合理制定,直接关系到工程建设的成本控制和质量保障。

2023年,我们需要结合国家政策和实际情况,全面评估各个阶段的工作量和支出情况,科学制定费率取费标准,以实现工程建设的可持续发展目标。

工程造价概论之预备费介绍

预备费计算公式

01

预备费=(直接 费+间接费)×

预备费率

02

预备费率根据项 目风险程度和地

区差异确定

03

直接费包括人工 费、材料费、机

械费等

04

间接费包括管理 费、设计费、监

理费等

05

预备费主要用于 应对项目实施过 程中的不确定因

素和意外情况

06

控制工程成本:预备费可以用于控制工程成本,如用 于应对工程变更、调整工程进度等。

提高工程效益:预备费可以用于提高工程效益,如用 于优化工程方案、提高工程效率等。

预备费的计算

预备费计算方法

预备费包括基本预备 费和涨价预备费

涨价预备费是根据工 程所在地区的物价指 数和工程工期确定的

基本预备费是根据工 程特点和施工条件确 定的

预备费的控制与管理

预备费控制的原则

合理预测:根据项目实际情况,合理 0 1 预测预备费的需求

严格控制:对预备费的使用进行严格 0 2 控制,避免浪费和滥用

动态调整:根据项目进展情况,动态 0 3 调整预备费的预算和支出

定期审计:定期对预备费的使用情况进 0 4 行审计,确保其使用符合规定和要求

预备费管理的方法

涨价预备费:用于应对材料、设备、 人工等成本上涨的费用

特殊预备费:用于应对特殊项目、 特殊需求等特定情况的费用

预备费的作用

应对意外事件:预备费可以用于应对工程实施过程中 可能出现的意外事件,如自然灾害、材料价格上涨等。

保障工程质量:预备费可以用于保障工程质量,如用 于修复工程缺陷、提高工程质量等。

演讲人

工程造价概论之预备费介绍

基本预备费费率

基本预备费费率:

市政公用工程项目规定为8%~10%(建标〔2007〕164号);石油建设项目规定为8%~10%(计划〔2010〕543号);

林业建设项目规定为小于5%(林计发〔2006〕156号);

土地整理项目暂规定为2%(国土整理函〔2006〕26号);

公路工程项目为9%(交公路发〔1996〕611号);

铁路工程项目为10%(铁建设〔2008〕11号);

民航工程项目概算阶段为3%~6%(AP-129-CA-2008-01);港口工程项目为7%(交基发〔1995〕1230号);

电力工程项目为10%(国经贸电力〔2001〕867号);

风电建设项目规定为1%~3%(FD 001-2007);

水利工程项目规定为10%~12%(水总〔2002〕116号);

水土保持项目为3%(水总〔2003〕67号);

安全防范工程规定为4%~6%(GA/T 70-94)

化工建设项目为10%~12%((90)化规字第493号)

机械工程项目为10~15%,初步设计阶段为7~10%(1995年)农业项目概算为3~5%(NY/T 1716-2009)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基本预备费费率

(2012-01-12 16:06:45)

转载▼

基本预备费费率:

市政公用工程项目规定为8%~10%(建标〔2007〕164号);石油建设项目规定为8%~10%(计划〔2010〕543号);

林业建设项目规定为小于5%(林计发〔2006〕156号);

土地整理项目暂规定为2%(国土整理函〔2006〕26号);

公路工程项目为9%(交公路发〔1996〕611号);

铁路工程项目为10%(铁建设〔2008〕11号);

民航工程项目概算阶段为3%~6%(AP-129-CA-2008-01);

港口工程项目为7%(交基发〔1995〕1230号);

电力工程项目为10%(国经贸电力〔2001〕867号);

风电建设项目规定为1%~3%(FD 001-2007);

水利工程项目规定为10%~12%(水总〔2002〕116号);

水土保持项目为3%(水总〔2003〕67号);

安全防范工程规定为4%~6%(GA/T 70-94)

化工建设项目为10%~12%((90)化规字第493号)

机械工程项目为10~15%,初步设计阶段为7~10%(1995年)农业项目概算为3~5%(NY/T 1716-2009)。