工信部:2017年中国集成电路产业规模突破5400亿元

2017年集成电路行业分析报告

2017年集成电路行业分析报告2017年4月目录一、行业管理体制和有关政策 (5)1、行业主管部门及监管体制 (5)2、行业主要法律和政策 (6)二、行业基本情况 (8)1、集成电路行业简介 (8)2、集成电路行业的市场分类 (10)三、行业发展状况和发展前景 (11)1、集成电路行业市场容量和发展前景 (11)2、电源管理芯片及其应用市场容量和发展前景 (16)(1)中国锂电池市场容量和发展前景 (17)(2)中国移动电源市场容量和发展前景 (19)3、LED驱动芯片应用市场容量和发展前景 (20)(1)中国LED显示屏市场和发展前景 (21)(2)中国LED照明市场现状及趋势分析 (22)五、行业利润水平的变动趋势及变动原因 (23)六、行业技术水平及技术特点 (23)1、行业技术水平 (23)2、行业技术特点 (24)七、影响行业发展的因素 (25)1、有利因素 (25)(1)国家产业政策大力支持 (25)(2)广阔市场空间为集成电路设计企业创造良好发展机遇 (26)(3)集成电路产业链不断完善 (27)2、不利因素 (27)(1)持续创新能力薄弱 (27)(2)高端专业人才不足 (27)3、进入该行业的主要壁垒 (28)(1)技术壁垒 (28)(2)资金和规模壁垒 (28)(3)人才壁垒 (29)八、行业经营模式、行业周期性和区域性 (29)1、行业经营模式 (29)(1)集成电路设计子行业经营模式 (29)1)IDM模式 (29)2)Fabless模式 (30)(2)集成电路制造子行业经营模式 (31)2、行业周期性、区域性、季节性 (31)(1)周期性 (31)(2)区域性 (32)(3)季节性 (32)九、行业上下游之间的关联性 (32)1、上游行业对本行业的影响 (32)2、下游行业对本行业的影响 (33)十、行业竞争状况 (34)1、电源管理芯片领域主要企业情况 (34)(1)TI(德州仪器) (35)(2)Fairchild(飞兆半导体) (35)(3)ADI(亚德诺半导体) (36)(4)富晶电子 (36)(5)昂宝电子 (37)(6)远翔科技 (37)(7)士兰微电子 (38)2、LED驱动芯片领域主要企业情况 (38)(1)TOSHIBA(东芝) (38)(2)NXP Semiconductors (恩智浦半导体) (39)(3)聚积科技 (39)(4)明微电子 (39)(5)士兰微电子 (40)3、行业竞争格局 (40)(1)电源管理芯片市场竞争格局 (40)(2)LED驱动芯片市场竞争格局 (41)根据《产业结构调整指导目录》(2011 年本)(修正),“集成电路设计,线宽0.8 微米以下集成电路制造,及球栅阵列封装(BGA)、插针网格阵列封装(PGA)、芯片规模封装(CSP)、多芯片封装(MCM)等先进封装与测试”属于“鼓励类”产业。

2017年中国集成电路产业现状分析

中文引用 格式 :魏 少军. 2 0 1 7 年 中国集成 电路产 业现状 分析 [ J ] . 集成 电路 应用 , 2 0 1 7 , 3 4 ( 4 )

6—1 1.

Ana l y s i s o f Chi na 。 S I n t e gr a t e d Ci r c ui t I ndus t r y i n 2 0 1 7

笨2 . 4 . 1 % ,封 装 测 试 业 年 增 长率 l 3 . 0 3% , 『 、 速增长 } . 1 , J 势 年 增 长?

t h e s u b j e c t” I S Ch i n a ’s i n t e g r a t e d C i r c u i t o v e r h e a t i n g ? ” . T o t h e c o n s t r u c t i o n o f Ch i n e s e

关 键 词 :中 国集 成 电路 ;晶 圆 制造 ;芯 片设 计 ;产 业 基 金 中 图分 类 号 :F 4 2 6 . 6 3 文 献 标 识 码 :A 文章 编 号 :1 6 7 4 — 2 5 8 3 ( 2 0 1 7 ) 0 4 — 0 0 0 6 — 6 DOI :1 0 . 1 9 3 3 9 / j . i s s n . 1 6 7 4 — 2 5 8 3 . 2 0 1 7 . 0 4 . 0 0 2

元 , 比 L年 增 长 2 O . 1 %( 1 )。

2 从各 大 产 业链 上 看 ,2 0 l 6 I : t 1 1 同集 成 电路 售 额 第

次均 超 过 l 0 0 0亿 元 。产 业 结构 上 ,芯 片 设计 业 芯

We i Sh a o i U n , t h e mi c r o e l e c t r o n i C S i n s t i t u t e o f T s i n g h u a Un i v e r s i t y , i S S U e d a s p e e c h f o r

我国芯片产业高速发展,将迎来“芯时代”

我国芯片产业高速发展,将迎来“芯时代”

芯片产业为皇冠明珠,半导体材料乃立足根本。

2014年,国务院公布《国家集成电路产业发展推进纲要》,将发展集成电路产业上升为国家战略,对上游材料提出发展目标,到2020年半导体材料进入国际采购体系。

2017年我国集成电路市场规模14250.5亿元,同比增长18.9%,在芯片设计、制造、封装测试的销售额达5411.3亿元,5年年均复合增速20.2%。

全球范围内,中国半导体材料的销售额占比逐年提升,2017年大陆地区销售额76.2亿美元,占全球市场16.2%。

国外企业占据绝对主导,半导体材料国产化率低

在前道晶圆制造材料和后道封装材料上,国外企业均占据主导地位,15年,我国集成电路晶圆制造材料市场规模为317亿元,封装材料市场规模为274亿元,国产化率整体小于20%。

根据SEMI预测,至2018年,我国集成电路晶圆制造材料市场规模大约可达465亿元,近5年年均复合增速在13%以上。

持续研发突破技术封锁,材料格局悄然变化。

硅片领域,我国6英寸以下硅片已实现自给,8英寸满足10%需求,12英寸几乎依赖进口,但目前上海。

中国是全球半导体产业增长的重要组成部分

中国是全球半导体产业增长的重要组成部分

2017年是中国半导体产业快速发展的一年,从全球半导体产业的整体发展情况来看,中国半导体厂商开始尝试走向国际市场。

北京清华大学微纳电子系副所长池保勇上周在“2018中国IC领袖峰会”上,提出了中国半导体企业走向国际市场要“过三关”。

中国是全球半导体产业增长的重要组成部分

2017年,全球半导体产业出现高速增长,全年销售额达到4197亿美元,相比2016年增长23.8%,是自2011年以来增速最快的一年。

其中,2017年中国集成电路产业继续维持高速增长的态势,全年销售额达到5411.3亿元人民币,比上年的4335.5亿元增长了24.8%,创自2012年以来最快增速。

在集成电路设计领域,国内的海思半导体、清华紫光位列全球第6位、第10位。

全球集成电路代工企业中,中芯国际和华虹宏力分别位居第4位和第8位。

封测行业有三家公司进入了全球前十,为长电科技、天水华天、富通。

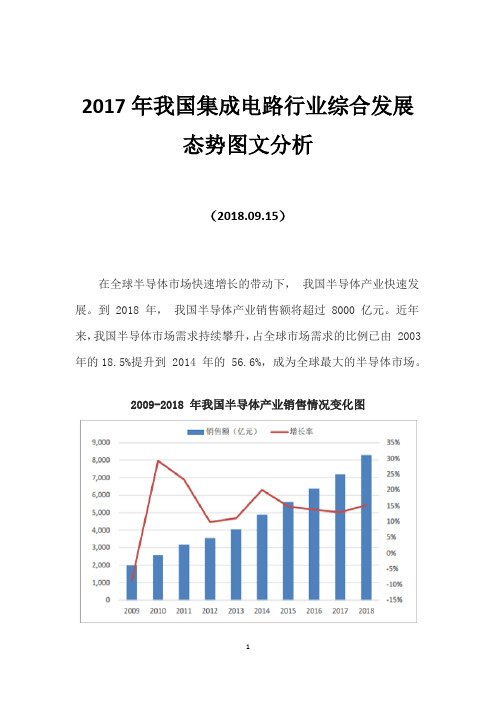

2017年我国集成电路行业综合发展态势图文分析

2017年我国集成电路行业综合发展态势图文分析(2018.09.15)在全球半导体市场快速增长的带动下,我国半导体产业快速发展。

到 2018 年,我国半导体产业销售额将超过 8000 亿元。

近年来,我国半导体市场需求持续攀升,占全球市场需求的比例已由 2003 年的18.5%提升到 2014 年的 56.6%,成为全球最大的半导体市场。

2009-2018 年我国半导体产业销售情况变化图与旺盛的市场需求形成鲜明对比,我国集成电路产业整体竞争力不强,在各类集成电路产品中,中国仅移动通信领域的海思、展讯能够比肩高通、联发科的国际水准。

本土集成电路供需存在很大的缺口。

2010-2019 我国集成电路供需情况对比2017 年 10 月,我国集成电路进口 307.82 亿块,进口金额244.09 亿美元,出口 171.37 亿块,出口金额 55.38 亿美元,贸易逆差较 2017 年年初水平又增长了很多。

我国集成电路进出口对比在集成电路中, PC、服务器的 CPU 芯片以及手机等移动终端中需求量最大的存储芯片更是几乎完全依赖于进口。

赛迪智库集成电路研究所的研究报告指出, CPU 和存储器占据国内集成电路进口总额的 75%。

2013-2016 年间,存储芯片进口额从460 亿美元增至 680 亿美元, 2017 年将突破 700 亿美元。

存储器已经成为我国半导体产业受外部制约最严重的基础产品之一,因此存储器国产化也成为了我国半导体发展大战略中的重要一步。

集成电路行业是信息产业的核心,关系着我国的信息安全, 2015 年,紫光集团收购美光被否一定程度上就可以看出美国对集成电路尤其是存储器行业的重视。

同时,集成电路又是一个资本壁垒和技术壁垒非常高的行业,投入高、周期长、风险大。

我国集成电路市场起步较晚,与国际大型同类公司英特尔、三星、高通有较大差距,在通用 CPU、存储器、微控制器和数字信息处理器等通用集成电路和一些高端专用电路上,还存在多处技术空白。

中国集成电路产业人才白皮书(2017—2018年版)

中国集成电路产业人才白皮书(2017—2018年版)作者:来源:《中国计算机报》2018年第35期集成电路是信息技术产业的“粮食”,是加快建设制造强国和网络强国的重要支撑。

2018年,中国集成电路产业迈入发展关键期。

人才作为集成电路产业发展的第一资源,受到了中央和各级政府部门的高度重视。

中国集成电路产业人才白皮书(2017—2018年版),力图编制出我国集成电路产业人才状况的“全景图”,并提出政策建议,希望能为我国集成电路产业人才队伍建设贡献一份力量。

集成电路产业发展情况分析《纲要》对我国集成电路产业发展的总体要求2014年6月,国务院印发《国家集成电路产业发展推进纲要》(以下简称《纲要》),明确提出充分发挥国内市场优势,营造良好发展环境,激发企业活力和创造力,带动产业链协同可持续发展,加快追赶和超越的步伐,努力实现集成电路产业跨越式发展的总体工作部署。

《纲要》明确了我国集成电路产业发展的战略目标:到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。

移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。

到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

为有效保障产业的发展,《纲要》在组织建设、基金建设、税收和人才等方面提出了明确的保障措施要求,其中在产业人才方面明确提出:加大人才培养和引进力度。

建立健全集成电路人才培养体系,支持微电子学科发展,通过高校与集成电路企业联合培养人才等方式,加快建设和发展示范性微电子学院和微电子职业培训机构。

依托专业技术人才知识更新工程广泛开展继续教育活动,采取多种形式大力培养培训集成电路领域高层次、急需紧缺和骨干专业技术人才。

有针对性地开展出国(境)培训项目,推动国家软件与集成电路人才国际培训基地建设。

2017中国集成电路市场分析和2018年市场前景预测及行业发展趋势

2017 中国集成电路市场分析和2018 年市场前景预测

及行业发展趋势

01

中国集成电路行业发展现状

根据中国半导体行业协会统计,2017 年中国集成电路产业销售额达到5411.3 亿元,同比增长24.8%。

其中,集成电路制造业增速最快,2017 年同比增长28.5%,销售额达到1448.1 亿元,设计业和封测业继续保持快速增长,增速分别为26.1%和20.8%,销售额分别为2073.5 亿元和1889.7 亿元。

2013-2017 年我国集成电路销售收入走势图如下:

资料来源:公开资料整理相关报告:智研咨询发布的《2018-2024 年中国集成电路行业潜力与投资风险建议分析报告》。

由于集成电路行业处于电子信息产业的上游,受下游需求影响很大。

2008 年以来,在全球金融危机冲击、全球经济不景气等因素影响下,世界集成电路市场出现下滑。

中国集成

电路产业在2008 年也首次出现负增长,之后在2009 年继续呈现下滑之势,全年产业销售额规模同比增幅由2008 年的-0.4%进一步下滑至-11%,规模为1109 亿元。

到2016 年底我国集成电路年产量达到1329.20 亿块,销售收入达到4335.5 亿元,2017 年我国集成电路产量增长至1564.90 亿块。

2007-2017。

我国集成电路发展现状与发展趋势

我国集成电路发展现状与发展趋势我国集成电路发展现状与发展趋势近年来,我国的集成电路产业取得了长足的发展,成为推动国家科技进步和经济发展的重要力量。

在全球集成电路市场竞争日益激烈的背景下,我国集成电路产业的发展现状和发展趋势备受关注。

首先,我国集成电路产业的发展现状十分可观。

从产业规模来看,我国已经成为全球最大的集成电路市场之一。

根据中国电子信息产业发展研究院的数据,2019年我国集成电路市场规模达到了7523亿元人民币,同比增长了15.8%。

从技术水平来看,我国在一些关键领域已经取得了重要突破。

例如,在5G通信、人工智能、物联网等领域,我国的芯片设计和制造技术已经达到了世界先进水平。

此外,我国还拥有一批具有国际竞争力的集成电路设计和制造企业,如华为、中兴通讯、海思半导体等。

其次,我国集成电路产业的发展还存在一些问题和挑战。

首先是核心技术受限。

虽然我国在一些领域取得了重要突破,但在一些核心技术上仍然依赖进口。

例如,在高端芯片设计和制造领域,我国与发达国家之间存在较大的差距。

其次是生态环境不完善。

与发达国家相比,我国在集成电路产业链上的环节还不够完善,缺乏完整的产业链和配套设施。

此外,我国在知识产权保护和人才培养方面也存在一定的问题。

针对以上问题和挑战,我国集成电路产业未来的发展趋势是多方面的。

首先是加大自主创新力度。

我国政府已经出台了一系列政策措施,鼓励企业加大研发投入,提高自主创新能力。

其次是加强国际合作。

我国与其他国家在集成电路领域有着广泛的合作空间,可以通过引进先进技术和设备,提高我国集成电路产业的整体水平。

再次是加强人才培养。

我国集成电路产业需要大量高素质的专业人才,政府和企业应该加大对人才培养的投入和支持。

最后是加强知识产权保护。

知识产权是集成电路产业发展的核心要素,必须加强对知识产权的保护,提高企业的创新积极性和竞争力。

综上所述,我国集成电路产业在取得长足发展的同时,仍然面临一些问题和挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工信部:2017年中国集成电路产业规模突破5400亿

元

政府政策

工信部召开全国智能制造试点示范经验交流电视电话会议

日前,工信部组织召开全国智能制造试点示范经验交流电视电话会议。

工信部辛国斌副部长介绍当前我国已初步建成208个具有较高水平的数字化车间/智能工厂,遴选出305个智能制造试点示范项目,涉及92个行业类别,智能制造试点示范项目拉动投资超过千亿元。

初步统计,这些项目智能化改造前后对比,生产效率平均提升37.6%,能源利用率平均提升16.1%;运营成本平均降低21.2%,产品研制周期平均缩短30.8%,产品不良率平均降低25.6%。

此外,我国已初步建立起国家智能制造标准体系,已有7项国际标准、215项国家标准正式发布,还有157项标准草案获得国家标准立项。

他还指出,坚持既定的目标和方针,保持战略定力,扎实推进智能制造创新发展。

一是强化统筹协调,推动智能制造向纵深发展;二是着力补齐短。