基于信度理论的商业银行操作风险计量研究

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

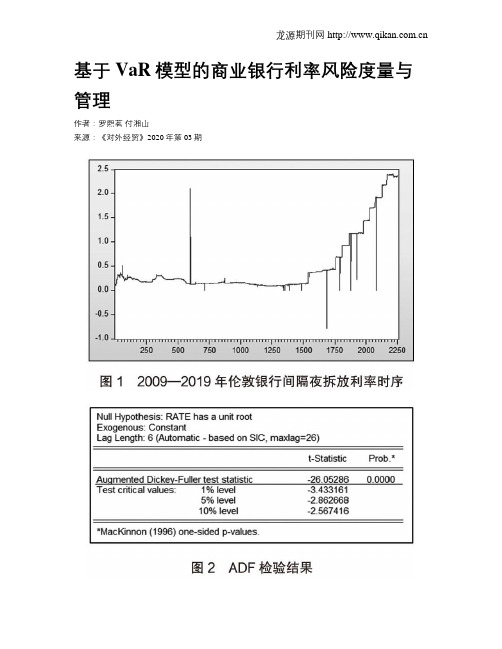

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

基于KMV模型的商业银行信用风险度量及管理研究

基于KMV模型的商业银⾏信⽤风险度量及管理研究1 导⾔(论⽂中不能出现截图)1.1 研究背景及意义在新巴塞尔协议的背景下,商业银⾏所⾯临的风险可明确分类为:信⽤风险、市场风险、操作风险、流动性风险、清算风险、法律风险和信誉风险等七种类型。

McKinney(麦肯锡)公司以国际银⾏业为例进⾏的研究表明,以银⾏实际的风险资本配置为参照,信⽤风险占银⾏总体风险暴露的60%,⽽市场风险和操作风险仅各占20%。

因此,在商业银⾏所⾯临的众多风险中,信⽤风险占有特殊的地位,且信⽤风险已经成为国际上许多商业银⾏破产的主要原因。

对于我国商业银⾏来说,企业贷款是其主要业务,银⾏⼤部分的⾦融资产为企业贷款,因此贷款的信⽤风险是商业银⾏信⽤风险的最主要组成部分。

截⾄2014年底,商业银⾏的不良贷款余额为5921亿元,不良贷款率1%,⽐年初增加993亿元;2014年我国银⾏业⾦融机构不良贷款率达1.64%,较2013年提⾼了0.15%;商业银⾏2014年末不良贷款率1.29%,提⾼了0.29%,2014年商业银⾏不良贷款率创2009年来新⾼,2013年和2014年我国商业银⾏不良贷款率也不断上升。

以上数据都表明我国商业银⾏的信⽤风险形势还相当严峻。

信⽤风险问题俨然成为阻碍我国⾦融业的持续发展的重要原因。

因此,研究信⽤风险的特点,收集信⽤相关数据,建⽴度量信⽤风险的信⽤风险模型,定量分析信⽤风险数据,以及如何将信⽤风险管理措施运⽤到各项业务当中,已经是商业银⾏提⾼经营管理⽔平,降低信⽤风险的最基础、最迫切的要求。

本论⽂的选题就是在这样的前提和背景下进⾏的。

在西⽅发达国家,其商业银⾏的信⽤风险管理⽐较成熟,在实践和理论上都已形成相应的体系,表现出⼀种从定性到定量、从简单到复杂、从个别资产信⽤风险评级到资产组合信⽤风险评级的趋势。

信⽤风险度量的⽅法和模型也不断推陈出新。

相较⽽⾔,我国的商业银⾏信⽤风险管理系统体系尚不健全,信⽤评级⽔平较低,对信⽤风险的分析任然处于传统的⽐例分析以及专家经验判断阶段,远不能有效满⾜商业银⾏对贷款安全性的度量要求。

商业银行信息系统风险管理研究——风险评估指标体系的构建与测量【最新经..

培训临近结束,那人说道“大家都明白了吧?不懂的抓紧问……一次机会,两次机会,好,没机会啦!”我们只是笑,听他讲的那么细,谁还会不懂呢?看见我们都懂了,他接着说“好。看来大家动明白了,那现在我给你们分派一下任务和地点,咱们还有几个分店,总店这边就留两个人。一会呢,你们每人拿一摞这个传单,到时有人向你们咨询时发给他一张,再一个,不咨询的碰上了也发一张。发了他不就咨询了嘛。你们工作的地方呢,条件还是很好的,到时候在超市门口外边搭一个帐篷,你们就在那个帐篷里,有人就会过来问你们了。”之后,他给我们分了工作地点,我很幸运的留在总店。

16.殷仲民,张小锋我国网络银行技术风险与技术安全研究[期刊论文]-情报杂志 2006(02)

17.张保军论商业银行IT技术风险的管理[期刊论文]-杭州金融研修学院学报 2006(02)

18.工行数据中心连续两年安全生产无事故[期刊论文]-中国金融电脑 2006(05)

19.中国工商银行内部审计局课题组关于商业银行IT审计问题的研究[期刊论文]-金融论坛 2005(11)

建与测量

作者:曹淑艳

学位授予单位:对外经济贸易大学

1.中国工商银行江苏省分行课题组当前我国商业银行面临的主要操作风险及对策研究[期刊论文]-金融论坛2005(04)

2.何问陶,邓可斌金融制度变迁中的国有商业银行内部治理结构研究[期刊论文]-财贸研究 2004(03)

3.胡晓明基于信息时代的IS审计若干问题探讨[期刊论文]-当代财经 2006(02)

么多的话过呀!我想这就是社会,这就是生活吧,与人打交道,没什么可畏惧的,想到这先前的紧张渐渐变得很淡很淡了。我尽自己最大的努力把自己知道的以及自己的理

基于HKKP估计的商业银行操作风险估计

基于HKKP估计的商业银行操作风险估计

高丽君;李建平;徐伟宣;陈建明

【期刊名称】《系统工程》

【年(卷),期】2006(24)6

【摘要】对于商业银行而言,操作风险已经成为与市场风险和信用风险同样重要的风险。

本文利用极值理论对中国商业银行操作损失极端值分布进行估计,针对尾参数估计的采用传统H ill估计对小样本数据容易产生偏倚的情况,提出了采用H ill估计的改进——小样本无偏估计的HKKP估计来估计操作损失的尾参数,针对由于阈值确定不准确导致结果偏差大的情况,采用最小化估计的累计概率分布与经验累计概率分布平均平方误差的方法确定较精确的阈值,估计出给定置信水平下操作风险损失的分位数,从而使得中国商业银行操作风险监管资本的测定成为可能。

【总页数】6页(P58-63)

【关键词】操作风险;极值理论;HKKP估计;广义极值分布;极大似然估计

【作者】高丽君;李建平;徐伟宣;陈建明

【作者单位】中国科学院科技政策与管理科学研究所

【正文语种】中文

【中图分类】F830

【相关文献】

1.基于贝叶斯估计的商业银行操作风险计量与管理 [J], 刘书霞;张新福;米海杰

2.基于POT方法的商业银行操作风险极端值估计 [J], 高丽君;李建平;徐伟宣;王书

平

3.商业银行操作风险的Buhlmann估计模型 [J], 李应求;王涛;赵人可;赵文婷;李静伊;程喆

4.商业银行操作风险的实证研究——基于收入模型对三家国有银行的估计 [J], 赵雯婷

5.我国商业银行操作风险收入模型度量估计 [J], 杨婧;艾奕君

因版权原因,仅展示原文概要,查看原文内容请购买。

基于CoVaR方法的商业银行系统性风险测度分析

基于CoVaR方法的商业银行系统性风险测度分析杨㊀鋆摘㊀要:作为审慎监管的一部分,对于系统重要性金融机构的监管对于防范金融系统性风险具有重大意义㊂文章利用CoVaR方法,以我国26家上市商业银行为样本,测量了这26家上市商业银行2018年2月1日至2019年12月31日期间对于银行体系的风险溢出㊂结果显示,国有商业银行规模较大,对系统性风险的贡献也相对较大,在进行金融监管时对其需要特别注意,防止风险的发生对其造成较大的冲击从而威胁金融体系稳定㊂同时,一部分地方商业银行也可能威胁金融体系稳定,需要多加注意㊂关键词:系统性风险;CoVaR;系统重要性金融机构一㊁引言在我国,银行业在金融体系中仍然占据着主导地位㊂近年来,随着经济不确定性的增加,金融系统也承受着一定的压力㊂在此情况下,守住金融不发生金融系统性风险的底线的重要一环就是守住银行业不发生系统性风险㊂而对于银行体系中占据重要地位的㊁与其他金融机构有密切联系的系统重要性金融机构,一旦其发生风险,那么与其有业务往来的相关金融机构都有可能受到冲击,导致风险在金融体系内的传染,造成系统性金融风险㊂基于这一想法,文章对我国各上市商业银行对于银行体系的风险溢出效应进行测度,据此判断系统重要性银行,以期能为金融监管的有效实施㊁金融危机的有效防范提供一定的参考意见㊂二㊁文献综述首先,文章所提到的系统性风险主要是指单个金融机构发生风险并在金融体系内传播,威胁整个金融体系的风险,在此基础上考虑系统性风险的度量㊂而关于系统性风险的度量,相关研究较多㊂具体而言,系统性风险度量和系统重要性金融机构判别的主要方法有CoVaR(条件在险价值)㊁MES(边际期望损失)㊁SRISK㊁网络分析法等:CoVaR主要是测度当某个金融机构发生风险时,金融体系的风险情况变化,以此测度该金融对系统性风险的贡献㊂CoVaR整体而言是一种思想,在具体计算方法上有所差异㊂例如,陈守东㊁王妍(2014)考虑了时变的CoVaR模型,利用基于极值分布的极端分位数回归技术估计了2007-2013年我国33家金融机构的CoVaR值㊂而陈忠阳和刘志洋(2013)则利用二元GARCH模型估计2006-2012我国16家上市商业银行的CoVaR值㊂边际期望损失MES,表示在一定的临界条件下,某一金融机构对系统损失的贡献㊂而SRISK是在动态MES的基础上提出的,SRISK指标的优势在于可以同时捕捉到规模㊁杠杆率和关联性等重要因素的影响,对于单个机构的系统重要性的衡量更为合理㊂网络分析法主要是基于金融机构间的业务结构来分析金融机构之间的风险关联性,以及当某一机构发生风险时,会对金融体系造成怎样的影响㊂但由于网络分析法需要的银行间敞口数据不易得,因此该方法有一定局限㊂三㊁实证分析(一)方法介绍1.CoVaR方法VaR,即在险价值,是指在一定的置信水平下,某一金融资产在未来特定的一段时间内的最大可能损失㊂令表示该资产的资产收益率,则定义为收益率的q分位数,即有:P(RɤVaRq)=q(1)根据Adrian和Brunnermeier(2011)的定义,CoVaRsys|iq表示在金融机构i处于某一特定状况下,金融体系的VaR值㊂记t时刻金融机构i发生事件C(Ri),则P(RsysɤCoVaRsys|iq|C(Ri))=q(2)金融机构i对金融体系的风险贡献度用ΔCoVaR度量,表示为:ΔCoVaRsys|iq=CoVaRsys|Ri=VaRiqq-CoVaRsys|Ri=VaRi0.5q(3)式(3)中VaRi0.5表示金融机构i正常情况下的在险价值,VaRiq表示极端情况下金融机构i的在险价值㊂ΔCoVaR表示金融机构i发生危险时对系统性风险的贡献㊂ΔCoVaRsys|iq即衡量了金融机构i对金融系统性风险的影响程度㊂2.分位数回归估计CoVaR为考察金融机构i发生风险时对金融体系的风险溢出效应,建立以下q分位数回归模型:Rsys,iq=αiq+βiqRi(4)其中,Rsys,iq表示金融机构i发生风险时的q分位数下的预测收益率,Ri表示金融机构i的收益率㊂αiq和βiq为待估参数㊂根据在险价值的定义,有:VaRsys|iq=Rsys,iq(5)其中,VaRsys|iq表示金融机构i发生风险时金融体系的在险价值㊂将(5)式代入(4)式,得:VaRsys|iq=αiq+βiqRi(6)再根据前一节所讲的CoVaR方法,令Ri=VaRiq,代入(6)式,可以得到CoVaR的计算公式:CoVaRsys|Ri=VaRiqq=αiq+βiqVaRiq(7)根据(3)式,可得:ΔCoVaRsys|iq=βiq(VaRiq-VaRi0.5)(8)根据式(8),即可求出各银行对于银行体系的系统性风险贡献㊂(二)数据选取及来源文章选用2018年2月1日至2019年12月31日期间我国26家上市商业银行股票日收益率数据,银行业系统收益率则采用同期间中证银行指数收益率㊂由于部分商业银行上市时间较晚,因此从中证指数的成分33家上市商业银行中剔除了7家,仅余26家㊂考虑到被剔除的银行均为地方商业银行,规模相对较小,应当不会对结果产生较大影响㊂各上市商业银行及中证银行指数日收益率数据均来自Tushare平台及Choice数据库㊂(三)各银行ΔCoVaR测算601金融观察Һ㊀ΔCoVaR的计算使用分位数回归方法计算得到待估参数值,然后使用样本的0.5分位数和0.05分位数根据式(8)计算得到5%置信水平下各银行的ΔCoVaR值,结果如表1所示㊂表1㊀26家上市商业银行ΔCoVaR测算及按总资本排序排名银行ΔCoVaR(%)总资本(亿元)排名银行ΔCoVaR(%)总资本(亿元)排名常熟银行-1.1171786.6422张家港行-0.881195.1026成都银行-0.6035431.2421中信银行-1.10264619.109光大银行-1.27547232.4711华夏银行-1.49430217.1013江阴银行-1.29251216.0725建设银行-1.756245177.303南京银行-1.33813335.5917苏农银行-1.2691261.7824上海银行-1.37121875.5915北京银行-1.92926802.6714贵阳银行-1.4875527.1820交通银行-1.6799328.795江苏银行-1.32120665.7716杭州银行-1.3279806.2819无锡银行-1.2071628.6723工商银行-1.687304263.811兴业银行-1.40669821.07宁波银行-1.34612397.1918民生银行-1.70262737.4310浦发银行-1.63467906.78中国银行-1.653226081.644招商银行-1.80473059.256农业银行-1.49248709.612平安银行-1.31237076.8312㊀㊀从上表可以看到,在全部26家上市商业银行中,北京银行㊁招商银行㊁建设银行㊁民生银行相对对于系统性风险的贡献更大,其中北京银行对于系统性风险的溢出效应更为显著㊂紧随这几家银行之后,中国银行㊁工商银行㊁浦发银行对于系统性风险也有不小的贡献㊂这几家银行的总资产规模排名也相对较高,但并非所有资产规模较大的银行都对系统性风险有较大贡献度㊂综上,各银行对于系统性风险的贡献与银行的规模并不存在必然的联系㊂但整体来看,系统性风险贡献较高的银行相对而言规模也较大㊂也就是说,规模可以认为是系统性风险贡献较大的一个必要条件,系统性风险贡献较大的银行往往规模较大㊂反之,规模大的银行系统性风险贡献却未必较大㊂通过对贵州银行和华夏银行的对比也可以看出,规模并不是决定系统性风险贡献的唯一因素:华夏银行总资本大约是贵州银行的5 6倍,但对于系统性风险的贡献却与贵州银行相差无几㊂同时可以发现,总资产约是贵州银行2倍的宁波银行对于系统性风险的贡献却小于贵州银行㊂因此,在判断系统重要性银行时,不能以规模作为唯一判断的标准,还需要同时考虑到各家银行的资产结构㊁与其他银行的网络关系等㊂此外,从表中可以发现,系统性风险较高的银行大多为股份制商业银行和国有商业银行㊂为探究不同类型的商业银行对于系统性风险的贡献是否存在不同,将26家商业银行按照地方商业银行㊁股份制商业银行㊁国有商业银行分为三类,分别计算其ΔCoVaR均值进行比较:表2㊀各类型商业银行ΔCoVaR均值类型ΔCoVaR均值地方商业银行-1.268股份制商业银行-1.466国有商业银行-1.651㊀㊀从表2可以看到,地方商业银行㊁股份制商业银行和国有商业银行的ΔCoVaR之间有比较显著的差异:国有商业银行ΔCoVaR最高(绝对值意义上),股份制商业银行次之,地方商业银行最低㊂这也说明了这三类银行在金融体系中重要程度的差异:国有商业银行在银行体系中始终是处于中心地位;股份制商业银行规模也不小,与其他银行的业务往来也较为密切,相对比较重要;而地方商业银行相对而言影响范围较小,系统重要性相对较低㊂四㊁结论与建议文章利用CoVaR方法计算了我国2018年2月1日至2019年12月31日期间26家上市商业银行对于系统性风险的贡献程度㊂根据对结果的分析,可以发现:(1)商业银行对于系统性风险的贡献与其规模之间并不必然成正比㊂北京银行按规模仅在第14位,但其对于系统性风险贡献的却最高㊂此外,贵州银行资产远小于华夏银行,但对系统性风险的贡献却相差无几㊂这些都说明规模并不是决定银行系统性风险贡献的唯一因素㊂(2)在各类型商业银行中,国有商业银行对于系统性风险贡献最大,股份制商业银行次之,地方商业银行最低,国有商业银行在银行体系中仍处于重要地位㊂此外,北京银行㊁招商银行㊁建设银行㊁民生银行㊁中国银行㊁工商银行和浦发银行具有较强的系统性风险溢出效应,相对来说是系统性重要银行,在进行监管时可以对其多加注意㊂参考文献:[1]陈守东,王妍.我国金融机构的系统性金融风险评估基于极端分位数回归技术的风险度量[J].中国管理科学,2014,22(7):10-17.[2]陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗 来自中国上市商业银行股票收益率的证据[J].财贸经济,2013(9):57-66.[3]刘志洋,宋玉颖.商业银行流动性风险与系统性风险贡献度[J].南开经济研究,2015(1):131-143.[4]梁琪,李政,郝项超.我国系统重要性金融机构的识别与监管 基于系统性风险指数SRISK方法的分析[J].金融研究,2013(9):56-70.[5]方意,郑子文.系统性风险在银行间的传染路径研究基于持有共同资产网络模型[J].国际金融研究,2016(6):61-72.[6]AdrianT,BrunnermeierMK.CoVaR[R].NationalBureauofEconomicResearch,2011.作者简介:杨鋆,四川大学经济学院㊂701。

商业银行操作风险监管资本计量

商业银行操作风险监管资本计量操作风险是商业银行面临的其中一种风险类型,它源自内部流程、员工行为、系统故障等因素。

为了有效管理和监控操作风险,商业银行需要设立合适的监管资本计量制度。

本文将介绍商业银行操作风险的特点,以及监管资本计量的方法和作用。

一、操作风险的特点操作风险是商业银行在日常经营活动中所面临的风险之一,具有以下特点:1. 难以预测性:操作风险通常由于未能正确执行流程、人为失误或技术故障等原因导致,往往难以事先准确预测和评估。

2. 隐蔽性高:与市场风险和信用风险相比,操作风险容易被忽略或低估。

因此,商业银行需要制定相应的管理措施来应对潜在的操作风险。

3. 影响范围广:操作风险可能在整个商业银行内部产生连锁反应,甚至影响到外部利益相关方的利益。

二、监管资本计量的方法1. 标准法:标准法是操作风险资本计量的一种常见方法。

根据该方法,商业银行需要根据其平均年度净利润的一定比例来计算操作风险资本的金额。

2. 基础法:基础法是操作风险监管资本计量的另一种方法。

根据该方法,商业银行需要根据其历史操作损失数据来确定计算操作风险资本的金额。

3. 标准化方法:标准化方法是一种基于具体行业或业务类型的操作风险资本计量方法。

商业银行可以根据该方法提供的标准化数据来计算相应的操作风险资本。

三、监管资本计量的作用1. 有效监控风险:通过监管资本计量制度,商业银行可以更加准确地监控和评估其操作风险水平。

这有助于及时发现和应对潜在的操作风险问题。

2. 保护利益相关方:操作风险的发生可能对商业银行的客户、投资者以及其他利益相关方造成重大影响。

监管资本计量的实施可以保护利益相关方的利益,降低其风险承受能力。

3. 提升银行管理水平:监管资本计量制度要求商业银行建立完善的风险管理体系和内部控制机制。

通过实施监管资本计量制度,商业银行可以提升其管理水平,减少操作风险对银行整体业绩的不利影响。

四、结论操作风险是商业银行面临的重要风险之一,通过制定合适的监管资本计量制度,商业银行可以更好地管理和监控操作风险。

银行风险监测模型研究

银行风险监测模型研究随着金融市场的日益繁荣和金融业的普及化,银行的风险管理问题也受到了越来越多的关注。

银行在借贷业务中面临的风险主要来自于市场风险、信用风险和操作风险等方面。

对于银行来说,合理而有效的风险监测模型是保障银行业务的重要手段。

一、市场风险市场风险通常是银行所面临的首要风险。

市场风险是针对银行的、由于金融市场风险和市场不确定性所导致的损失。

市场风险主要由于金融市场、贵金属市场、外汇市场和商品市场的波动引起的。

银行在进行金融衍生品交易等业务时,需要对投资组合进行风险评估,并制定相应的风险对冲策略。

二、信用风险信用风险是银行面临的另一个主要风险。

信用风险是指因借款人的违约而导致的银行损失。

银行面临的信用风险不仅来自于个人和企业的贷款违约风险,还来自于国际间的信用风险。

针对信用风险,银行需要进行有效的风险监测和管理。

三、操作风险操作风险是指由于银行自身的管理漏洞、人员失误、技术问题等原因引起的风险。

操作风险不同于前两种风险,其产生的损失可能比较难以预测和估算。

银行在平时业务经营过程中需要高度重视操作风险,采取有效措施预防操作失误、管理漏洞等问题。

四、银行风险监测模型为了确保银行业务的稳定和安全,各国银行机构普遍采用银行风险监测模型。

银行风险监测模型是指通过对银行的风险敏感性和国际形势的响应等方面的研究,对银行的风险水平和风险管理情况进行分析和监测。

在具体的监管过程中,采用各种数据技术和方式,对银行业务的风险进行有效的防范和管理。

在银行风险监测模型的研究中,首先需要进行银行风险管理的信息化建设。

银行需要构建信息化的风险管理平台,整合和集成银行内部各项业务和风险数据,实现对银行业务资产和流动性等方面的实时监测。

同时,银行需要采用大数据技术,对商品市场、资本市场和货币市场等方面的风险进行全面的分析和监测。

其次,在银行风险监测模型的研究中,需要对各种风险进行评估和分析。

针对市场风险,银行需要建立市场风险敏感性模型,实现对银行业务的市场风险进行追踪和监测。

《2024年基于VaR的商业银行风险管理研究》范文

《基于VaR的商业银行风险管理研究》篇一一、引言在金融全球化和市场竞争激烈的今天,商业银行的风险管理成为其持续稳健发展的重要基石。

在众多的风险管理工具中,Value at Risk(VaR)因其独特的方法论和实用的风险管理价值,已经成为商业银行风险管理的重要手段。

本文将探讨基于VaR的商业银行风险管理的研究背景、目的及意义,并对VaR的基本概念及其在风险管理中的应用进行深入分析。

二、VaR的基本概念及理论基础VaR,即Value at Risk,是在一定的置信水平下,某一金融资产或投资组合在一定的时间周期内可能遭受的最大损失。

VaR 模型基于大数定律和中心极限定理,通过对历史数据的统计分析,预测未来资产价格的波动性,从而估计潜在的风险损失。

VaR模型的主要优点在于其简洁明了、易于理解,且能有效地反映不同资产之间的风险分散效应。

三、商业银行风险管理的现状与挑战商业银行作为金融体系的重要组成部分,其风险管理面临着诸多挑战。

随着金融市场的不断发展和金融产品的日益复杂化,商业银行所面临的风险种类和风险程度也在不断变化。

此外,全球化的金融市场使得商业银行的风险管理面临更大的压力和挑战。

因此,寻找一种有效的风险管理工具和方法,对于商业银行的稳健发展具有重要意义。

四、VaR在商业银行风险管理中的应用1. VaR在市场风险管理中的应用:VaR模型可以通过对市场价格的波动性进行估计,帮助商业银行了解其资产组合的市场风险暴露情况。

通过对历史数据的回溯测试,可以计算出在特定置信水平下的VaR值,从而对市场风险进行有效的监控和评估。

2. VaR在信用风险管理中的应用:通过将VaR模型与信用评级机构的数据相结合,可以估算出贷款或投资组合的信用风险。

同时,通过建立信用风险模型,可以对不同行业、不同企业之间的信用风险进行量化分析,从而为商业银行的信用风险管理提供有力的支持。

3. VaR在操作风险管理中的应用:操作风险是商业银行面临的重要风险之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

委员会颁布《 巴塞 尔新 资本 协 议 》 ( 以下简称 巴塞尔 协议 I I ) 并将操 作风险纳入监管资本计量框架 后 , 业 界 普 遍 认 为 巴塞

尔协议 I I 所 倡 导 的 三 大 支 柱 将 极 大 地 增 强 银 行 类 金 融 机 构 防范和化解风险的能力 , 有 效 地 避 免 类 似 导 致 巴林 银 行 倒 闭

球 性金融危机 中, 仅仅 在美 国 , 与 操 作 风 险 相 关 的 损 失 事 件

议 I I 的操 作 风 险监 管 措 施 , 配 置 抵 御 操 作 风 险 的 资 本 。 由 于 操 作 风 险 发 生 频 率 低 而 导 致 的损 失 大 , 即 具 有 统 计 意 义 上 的

厚尾性特征 , 使得 建模 所需 数据极 其缺 乏 , 而 符 合 实 际 的量 的损 失 数 据 作 支 撑 , 从 这 一 角 度

业 银 行 将 本 行 的损 失 数 据 与 其 他 银 行 的 损 失 数 据 混 合 起 来

使用 , 但需注 意的是 , 操 作 风 险具 有 较 强 的 内 源 性 特 点 , 不 同

银行的风险管理体 系不 同 , 损失数 据 可能服 从不 同 的分布 ,

所 以 不 能 简 单 地 混 合 内外 部 数 据 , 否 则 会 改 变 原 有 数 据 的 分 布特征 , 导致 无 法 获 得 无 偏 估 计 , 从 而 无 法 保 证 测 度 的 精 确 度 和 可 靠 性 。 在 非 寿 险 精 算 领 域 有 一 种 相 对 成 熟 的 理

看, 量 化 操 作 风 险 比量 化 信 用 风 险 和 市 场 风 险 要 困 难 得 多 。

目前 尚无 公 认 的 、 普遍 接受 的操作 风 险度量 方法 , 缺 乏 足 够 的 历 史 数 据 是 其 主要 障 碍 之 一 。尽 管 巴塞 尔 协 议 I I 鼓 励 商

至少有 8 6件 , 总损失金额约 9 6 0亿 美 元 , 较 为 典 型 的 有 美 国 最 大 的 住 宅 抵 押 贷 款 银 行 — — 国 家 金 融 服 务 公 司

操 作 风 险 、有 效 配 置 资本 提 供 了 一 定 的参 考 价 值 。

关键词 : 操 作 风 险 ;信 度 理 论 ;商 业 银 行 ;风 险计 量 中图 分 类 号 :F 8 3 0 . 3 3 文 献 标 识 码 :A 文章编号 : 1 0 0 4 . 6 0 6 2 ( 2 0 1 3 ) 0 2 - 0 1 6 0 - 0 9

基 于 信 度 理 论 的 商 业 银 行 操 作 风 险计 量 研 究

陆 静 , 张 佳

( 重 庆 大 学 经 济 与 工 商 管 理 学 院 ,重 庆 4 0 0 0 3 0 )

摘要 : 操 作 风 险 日益 成 为 商 业 银 行 风 险 防 范 的 重 点 ,但 由 于 其厚 尾 性 特 征 以及 建 模 所 需 数 据 极 其 匮 乏 ,至 今

管

Vo 1 . 2 7, No . 2

理

工

程

学

报

2 0 1 3年 第 2期

J o u r n a l o f I n d u s t r i a l E n g i n e e r i n g / E n g i n e e r i n g M a n a g e me n t

仍 没 有 普 遍 接 受的 计 量 方 法 。本 文将 非 寿 险精 算 的 信 度 理 论 应 用 于操 作 风 险 测 量 ,推 导 了操 作 风 险 计 量 的 信 度 模 型 ,并 在 此 基 础 上 采 用 中 国 商业 银 行 1 9 9 0 -2 0 1 0年 的数 据 对操 作 风 险 资 本 进 行 了 实证 分析 。研 究表 明 ,按 照 巴塞 尔委 员会 规 定 的 9 9 . 9 % 的 置 信 水 平 ,每 家样 本 银 行 需 配 置 2至 5亿 的 操 作 风 险 资 本 , 为监 管 部 门和 商业 银 行 防 范

( C o u n t r y w i d e F i n a n c i a 1 ) 因 伪 造 文 书 和 虚 假 陈 述 被 客 户 挤 兑 而 破 产 。 就 我 国而 言 , 导致 巨 额 损 失 的操 作 风 险 案 件 甚 至 在 同一家银行多次发 生 , 如2 0 0 1年 中 国 银 行 广 东 分 行 的 开 平

0 引 言

商 业 银 行 的 操 作 风 险 是 指 由 不 完 善 或 有 问题 的 内 部 程 序、 人 员 及 系统 或 外 部 事 件 所 造 成 损 失 的 风 险 , 包 括 法 律 风 险, 但不包括策 略风 险和声 誉 风险 。当 2 0 0 4年 6月 巴 塞 尔

则》 等咨询文件 , 在 广 泛 征 求 意 见 后 已经 从 2 0 0 9年 7月 1日 起 陆 续 实 施 。显 然 , 有 关 操 作 风 险 计 量 和 管 理 的 问 题 再 次 摆 在 了监 管 部 门和 银 行 业 界 面 前 , 而 且 重 点 将 在 于 如 何 实 施 定 量 分析 。 为 了 强 调 银 行 核 心 资 本 的质 量 和宏 观 审 慎 原 则 , 2 0 1 0年 1 2月 巴 塞 尔 委 员 会 颁 布 了 巴 塞 尔 协 议 I I I , 但 巴塞尔协 议 I I I 并 没 有 放 松 对 操 作 风 险 的监 管 。 因 此 , 按 照 中 国银 监 会 的 统

部署 , 中 国银 行 业 将 在 2 0 1 3年 底 之 前 全 面 实 施 巴塞 尔 协

的 操 作 风 险 案 件 。然 而 , 时 隔仅 仅 三 年 半 , 2 0 0 8年 1 月, 国 际 银 行业再次爆 发 了 巨额操 作 风 险损失 事 件 : 法 国 第 二 大 银 行 —— 法 国兴 业 银 行 因 交 易 员 违 规 操 作 致 使 该 银 行 蒙 受 了 高达 3 0亿 美 元 的 损 失 。据 C a g a n … 统计 , 始于 2 0 0 7年 的 全