(国家商务部)印尼投资指南

2023年对外直接投资回顾与2024年展望

第42卷第3期2024年03月对外经贸实务PRACTICE IN FOREIGN ECONOMIC RELATIONS AND TRADEV ol.42No.3M a r.2024一、全球跨境直接投资依然疲弱2023年,在世界经济艰难复苏的背景下,全球跨境直接投资小幅增长3%,达到1.37万亿美元。

其中,绿地投资增速显著放缓,跨境项目融资和并购交易依然疲软。

(一)绿地投资增长疲软,主要国家分化明显据FDI Markets 统计,2023年,全球宣布的跨境绿地投资(简称为绿地投资,以下同)金额为13470亿美元,同比增长6%,与2022年同期62.4%的增速相比明显下滑。

对外投资大国(地区)主要集中在欧美和亚洲的发达国家或经济大国(图1),但各国投资趋势差别较大。

其中,美、法、阿(联酋)对外绿地投资降幅明显,中、德、日则大幅上升。

美国继续居首位(1793.4亿美元,下降18.3%),其后依次为中国(1491.8亿美元,增长202%)、德国(1066.5亿美元,增长49.5%)、英国(989.1亿美元,增长6.0%)、阿联酋(687.2亿美元,下降22.8%)、日本(543.6亿美元,增长23.0%)和法国(502.8亿美元,下降35.4%)。

(二)跨境并购持续低迷,国际项目融资交易未见起色2023年对外直接投资回顾与2024年展望武芳(商务部国际贸易经济合作研究院,北京100710)摘要:2023年,全球跨境直接投资总体起色不大,其中绿地投资增速下滑,跨境并购交易依旧疲软。

与之相较,我国对外直接投资发展稳中向好,特别是绿地投资动力强劲。

预计2024年,全球跨境直接投资将依然疲弱,但我国对外投资仍有较强动力。

对此,建议相关政府部门以服务国内大循环为最终目的,引导跨境产业链合理有序布局,提升对外投资便利化水平;同时,鼓励企业创新对外投资方式,强化企业风险防范应对能力。

关键词:对外投资;跨境并购;绿地投资中图分类号:F125文献标志码:A 文章编号:1003-5559-(2024)03-0005-06图12023年主要国家(地区)对外绿地投资金额资料来源:FDI Markets ,投资额为宣布金额。

国际商务网站集锦

亚洲1. 易创电子商/2. 中国黄页/3. 贸易/4. 速购网(7种文字自动跳转)5. 台湾黄页/6. 外国企业中文网(亿经国际商贸/7. 电子商务/8. 二十一世纪电子商务/9. 在线贸易www.cytra.co.kr10. 大鸟电子商务/11. 在线贸易展览www.bmp.ne.jp12. 速购韩文站13. 韩国资源/14. 阿里巴巴/15. 贸易张贴16. 贸易总汇/17. 台湾制造商/18. 台湾贸易机会htpp://19. 台湾商业贸易机会/20. 产品在线/21. 香港产品/22. 速购日文站23. 印度贸易24. 印度投资25. 泰国进出口/26. 泰国贸易公告板/27. 印尼贸易区/28. 土耳其商务网/29. 土耳其外贸中心/20. 以色列商会.il/31. 科威特黄页32. 巴基斯坦商业星火33. 新加坡贸易网.sg/34. 新加坡亚洲商业/35. 联合国贸易发展中心/36. 澳洲商务/37. 澳洲国际商务论坛/38. 伊朗黄页/39. 贸易快递/40. 珠穆琅玛数字颠峰/40. 易趣/美洲1. 贸易地带/2. 世界竞标/3. 数字领先/4. 三A贸易/5. 世界商务俱乐部/6. 国际贸易7. 万韦中心/8. 世界贸易总汇o/9. 世界贸易网/10. 加拿大贸易网11. 加拿大亚洲网络资源12. 墨西哥商务资源/13. 墨西哥贸易/14. 巴西世界市场/15. 速购西班牙文站/16. 贸易代理/17. 在线商机/18. 贸易地带/19. 拉美商务区/20. 委内瑞拉工商目录/21. 巴西英戴克期商贸网/22. 电子商务向导/23. 完全商业信息网24. 亚马逊/25. 全球百强网/26. 世界交易搜索/27. 我的指导/28. 电子湾/29. 行政官告白/30. 道琼斯商业指南/欧洲1. 欧洲电子商务/2. 欧洲商务/3. 欧洲黄页/4. 丹奈克斯贸易公告板www.danex-exm.dk5. 速购网英文站/index.htm6. 法国黄金贸易网/7. 沃尔夫世界贸易网/8. 奥地利贸易公告板9. 英国商业万韦网10. 希腊大理石国际网/11. 法国出口网12. 荷兰贸易网/13. 意大利贸易网/14. 意大利贸易网www.trade.it15. 保加利亚市场/market/default.htm16. 捷克贸易网www.tradenet.cz17. 罗马尼亚贸易网www.extrem.ro/form.htm18. 俄罗斯贸易网/19. 波兰贸易网www.poltrade.top.pl20. 全球项目市场网/非洲1. 阿拉伯市/2. 非洲贸易网www.africatrade.co.za3. 埃及贸易网/4. 非洲经贸信息网.za//,SERRAINTL贸易与运输网/,贸易区网http://www.tradenet.ca/,加拿大贸易网/,IEBB网/,DIGILEAD国际贸易网/,速购全球电子商务网http// ,KU国际贸易中心/,全球信息网/,渐进搜索引擎/,全球贸易地区网/,国际贸易协会联合会网/,贸易区链接网/,国际贸易网/,国际贸易搜索网http://www.nor-ont.ca/,加拿大西北信息网http://www.cyberus.ca/~golden_bridge,加拿大金桥网merce.ca/,加拿大商业网/,贸易指南网/canada/,加拿大商业网/,加拿大商业网/,巴西信息网http://www.chilnet.cl/,智利贸易指南.mx/,墨西哥贸易网/ectr/global-1.htm,全球贸易连接/,拉丁美洲贸易网.pl/,波兰信息网http://www.hellas-on-business.gr/,希腊商业网/,全球纺织品工业网http://tradenet.chipnet.cz/,捷克贸易网/,国际网络贸易网http://www.trade.it/,意大利贸易网/,波兰贸易网/,金色贸易网/,欧洲贸易网/,法国贸易公司网/,全球贸易网merce.ie/,爱尔兰商业网/,贸易公告板/,英国商业网/,埃及贸易网http://www.mbendi.co.za/,南非贸易网merce.co.za/,南非商业联合网http://www.business.co.za/,南非商务网http://www.trade.co.za/,南非贸易联合网/,南非信息网/business/,津巴布纬贸易网http://www.exinet.co.za/exinet.html,南非贸易信息资源网http://www.cytra.co.kr/,韩国贸易网/Asia/Malaysia,马来西亚贸易网/,中国贸易网/,亚洲贸易网/,速购·中文/,印度贸易网/,亚洲商业联线/,亚洲咨询网/,亚洲商业资源网.my/ebw/bdl/index.html,马来西亚商业索引.tw/cnt/,台湾国际电子商务中心/,香港工业资料网http://www.venture-web.or.jp/,日本贸易机会网/,台湾贸易网/,台湾黄页/,韩国购物者指南/,进出口公告板/,韩国贸易网/,速购·韩文.au/,澳大利亚网上商务网/,商业速递.au/,澳洲商业网.au/,澳大利亚贸易网.au/,澳洲电子商务网/,欧亚贸易桥市场供求/,中俄商贸桥/index.htm,美中商务网/,万维国际经贸信息网/,东北亚信息网(中韩日英)/,中韩贸易-供求天地/,美中商务网供求信息/bbs/indexc.htm,中国资源网/map/chinese.htm,亚洲网络/mall/index.htm,中国出口国际网/Post.htm,飞讯供求信息/rel/japan.html,日本/,中国商务国际网络/,中国频道供求信息/,博泰进出口信息/,中国国际贸易发展网/information/fenlei.asp,**ITDN中国国际贸易发展网400个站点/china/add.cgi,亚洲商业资源/board/,万维商机贸易公告板/eto/,深圳市贸发局网上电子贸易机会/down.htm,经贸信息网免费供求信息/gq/entryform.cfm,中国商务资源供求信息发布http://203.120.18.65/market/post_sm.htm,世界华商网络迷你广告/,中韩贸易-供求天地/board/post.html, 万维商桥/rel/, ETO电子贸易机会系统中华人民共和国商务部 最权威的外贸法律、法规及相关信息。

在印尼投资面临的政策合规性问题

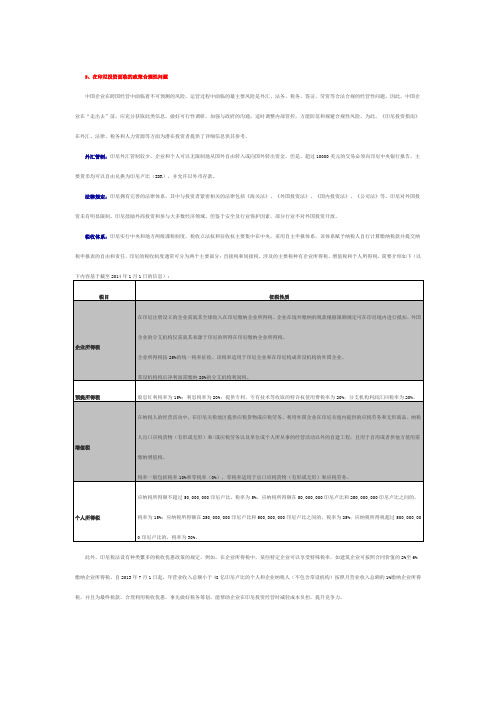

此外,印尼税法设有种类繁多的税收优惠政策的规定。例如,在企业所得税中,某些特定企业可以享受特殊税率,如建筑企业可按照合同价值的2%至6%缴纳企业所得税。自2013年7月1日起,年营业收入总额小于48亿印尼卢比的个人和企业纳税人(不包含常设机构)按照月营业收入总额的1%缴纳企业所得税,并且为最终税款。合理利用税收优惠,事先做好税务筹划,能帮助企业在印尼投资经营时减轻成本负担,提升竞争力。

外汇管制:印尼外汇管制较少。企业和个人可以无限制地从国外自由转入或向国外转出资金。但是,超过10000美元的交易必须向印尼中央银行报告。主要货币均可以自由兑换为印尼卢比(IDR),并允许以外币存款。

法律规定:印尼拥有完善的法律体系,其中与投资者紧密相关的法律包括《海关法》、《外国投资法》、《国内投资法》、《公司法》等。印尼对外国投资未有明显限制。印尼鼓励外商投资和参与大多数经济领域。但鉴于安全及行业保护因素,部分行业不对外国投资开放。

预提所得税

股息红利税率为15%;利息税率为20%;提供专利、专有技术等收取的特许权使用费税率为20%;分支机构利润汇回税率为20%。

增值税

在纳税人的经营活动中,在印尼关税地区提供应税货物或应税劳务、利用外国企业在印尼关境内提供的应税劳务和无形商品、纳税人出口应税货物(有形或无形)和/或应税劳务以及单位或个人所从事的经营活动以外的自建工程,且用于自用或者供他方使用需缴纳增值税。

印尼投资指南范文

印尼投资指南范文印度尼西亚是东南亚最大的经济体之一,也是一个充满机会的国家,吸引了众多投资者的目光。

本篇文章将为您提供印度尼西亚的投资指南,帮助您了解该国的商业环境、投资机会和成功的关键因素。

一、商业环境1.政治稳定:印度尼西亚是一个民主国家,政治相对稳定,法律体系健全。

2.巨大市场:印度尼西亚人口超过2.6亿,是东南亚最大的消费市场之一,特别是中产阶级正在快速增长。

3.社会和文化多样性:印度尼西亚是一个多元文化国家,这意味着投资者将面临各种不同的市场需求和商业机会。

4.地理位置优势:印度尼西亚位于世界贸易要道之一的马六甲海峡,与东南亚各国以及亚太地区的贸易往来频繁。

二、投资机会1.基础设施建设:印度尼西亚政府计划在未来几年中投资巨额资金用于基础设施建设,包括公路、铁路、港口和机场等领域。

2.农业与农产品加工:农业是印度尼西亚经济的重要组成部分,该国的农产品出口潜力巨大。

此外,农产品加工业也是一个潜在的增长领域。

3.互联网和科技:印度尼西亚拥有庞大的互联网用户群体,电子商务和智能手机市场快速成长。

投资于互联网和科技领域可以获得巨大的回报。

4.游戏和娱乐产业:印度尼西亚的游戏和娱乐产业快速发展,尤其是移动游戏市场规模越来越大。

这是一个具有潜力的投资领域。

三、成功的关键因素1.研究市场:在进行任何投资之前,了解目标市场的需求和潜力非常重要。

投资者应该研究印度尼西亚的经济、文化和消费习惯等因素,为自己的市场进入做好准备。

2.与当地合作伙伴合作:在印度尼西亚寻找一个可靠的合作伙伴是成功投资的关键。

当地合作伙伴可以提供对当地市场的深入了解和必要的网络资源。

3.遵守当地法律法规:投资者在印度尼西亚的经营必须遵守本地的法律法规。

雇用当地律师和遵守税务要求是必要的。

4.过程管理和风险管理:投资者需要建立良好的管理系统,以便及时监控投资项目的进展。

此外,风险管理也是投资者应该关注的重要问题。

中国居民赴孟加拉国投资税收指南

本指南所引用的相关法律法规截止至 2016 年 11 月。

中国居民赴孟加拉国ቤተ መጻሕፍቲ ባይዱ资税收指南

摘要

为了加快实施“走出去”战略、推进“一带一路”发展战略规划, 帮助中国居民赴孟加拉国投资和从事经营活动提供初步的税务信息导 引,旨在帮助我国居民及时把握对孟加拉国投资合作的环境和变化,科 学进行境外投资合作决策,防范税收风险,我们组织编写了《中国居民 赴孟加拉国投资税收指南》。本指南不仅汇集了孟加拉国最新的税收法 律规定,还总结了中国居民赴孟加拉国投资时需关注的涉税事项,将税 收法规、征管实践与纳税人的税收实务紧密结合。

第二章 孟加拉国投资环境概述及中国居民赴孟加拉国投资概览 .................. 5

2.1 对外贸易的法律法规框架 ............................................ 5 2.1.1 贸易主管部门及法规体系简介 ................................. 5 2.1.2 贸易管理的相关规定 ......................................... 5 2.1.3 进出口商品检验检疫 ......................................... 6 2.1.4 海关管理规则制定 ........................................... 6

4.2 现行税种介绍 ..................................................... 22 4.2.1 企业所得税 ................................................ 22 4.2.2 个人所得税 ................................................ 26 4.2.3 增值税 .................................................... 28 4.2.4 关税 ...................................................... 31 4.2.5 消费税及印花税 ............................................ 37 4.2.6 预提所得税 ................................................ 38 4.2.7 税收优惠政策 .............................................. 41

印度尼西亚投资指南

3.出口管理制度 印尼工贸部1 /MPP /Ke / / / 9 9 8年第 5 5 8 1 2 1 9 9 8 号部长令和贸易部 2 0 0 7 年第 0 1 p / M DAG/ PER/ 1 2 0 0 7号法令是印尼出口管理的基本制度。上述法令将出口货物分为4 类, 并规定企业及个人出口货物必须持有商业企业注册号 ( /商业企业准字 ( TDUP) S I 或由技术部根据有关法律签发的商业许可, 以及企业注册证( 。 UP) TDP) 2 0 1 0年变化: ( 1)解除猪肉出口禁令 印尼解除了生猪、 猪肉及相关产品的出口禁令。该禁令是出于 2 0 1 0年 2月 1 1日 , 于2 对甲型 H1N1流感疫情的考虑, 0 0 9年5月份开始实施的。 ( 2)取消大宗商品出口信用证 印尼政府决定取消价值 1 橡胶、 咖啡、 棕 2 0 1 0年 6月 2 9日 , 0 0万美元以上的可可、 榈油和矿产出口必须使用信用证的规定。该规定自2 0 1 0年7月1日开始正式实行。 ( 关于应使用信用证的出口商品的第1 /M / 3)《 0 DAG/ PER/ 3 2 0 0 9号条例》 为了方便外汇收入, 配合之前出台的《 对以天然资源为基础的出 2 0 1 0年 7月 8日 , 印尼政府公布了 《 关于应使用信用证的出口商品的第 口商品及出口外汇收入的规定》 , /M / 。 1 0 DAG/ PER/ 3 2 0 0 9号条例》 该条例的主要内容包括: 从事出口的出口商, 每个月必须向贸易部外贸处处长提 a. 交完整和正确的出口实现报告和出口收入报告; 上述所提交的出口实现报告, 包括其 b. 出口已实现或未实现的; 上述所提交的出口收入报告, 包括其出口收入已实现或未实 c. 现的; 上述所指的出口商品须通过国内外汇银行 L 和在 PEB 填 /C 付款方式的义务, d. 入L 于2 上述所指的出口商品, 其付款方式 /C 编码和日期, 0 1 0年7月1日开始生效; e. 可以使用 L 在 PEB上填入有关利用 L /C 或国际贸易使用的其他付款方式; /C 付款及 f. 其编码和日期, 或其他付款方式及其编码和日期( 若有) 的义务。 ( 4)矿产品出口新规 印尼能源和矿产资源部出台新规, 决定在每月初为煤炭以及包括锡、 2 0 1 0年 1 0月 ,

印尼投资及制药行业法律法规政策概要【范本模板】

印尼投资及制药行业法律法规政策概要印尼办事处前言:印尼实施立法、司法和行政三权分立,法律制度以罗马-荷兰法为基础,与当地习惯法和伊斯兰法相融合,属于大陆法系。

《“四五”宪法》(1945 Constitution (Undang-Undang Dasar 1945))、人协决议(MPR Resolution (Ketetapan MPR)、国会法律(Law (Undang—undang)、政府法令(Government Regulation Substituting a Law (Peraturan Pemerintah Pengganti Undang-undang))、政府规章(Government Regulation (Peraturan Pemerintah))、总统令(Presidential Decree (Keputusan Presiden))、地方规章(Regional Regulation (Peraturan Daerah))等共同构成其法律体系。

印尼法律体系纷繁复杂,法律条例和司法判例浩如烟海。

为便于快速、全面掌握印尼投资及制药行业法律法规政策,本概要通过问题导向以问答形式简要提炼其中的重点,希望有助于整体了解相关的法律和政策要求。

概要中也简单介绍了印尼三有公司和云南滇虹药业曾开展的设立合资公司的部分信息,仅做参考,该项目后因拜尔收购滇虹后终止。

第一、外资投资主管的政府部门及对外商投资项目的管理方式是?涉及的法律有哪些?符合其政策要求的投资项目审批过程大致是?一、印度尼西亚外资投资主管部门是投资协调委员会(或投资统筹机构),Badan Koordinasi Penanaman Modal,简称BKPM,是印尼经济统筹部属下政府机构。

它属于印尼政府的官方机构,负责引进、协调和审批全印尼的海外投资项目.目前印尼政府对投资的管理通过投资清单管理的形式实现,即政府分别制定《鼓励类投资项目清单》、《限制类投资项目清单》、《负面投资(不得投资)类项目清单》。

重点工程市场准入介绍(国别)

• 招标方式:

• 采用英国投标承包制,政府各部门在其公告栏刊 登招标公告,并同时在每周的政府公报上刊登。 承包企业可以向有关部门索取或购买招标文件, 大项目还要进行资格审查。

金砖五国(印度)

• 招标方式: • 印度:除了国际组织贷款项目必须采用公开 招标外,没有强制招标要求,不公开招标的 项目也不需要陈述理由,尤其是私营项目。 具体实践中,为了扶持印度本地制造业,政 府项目通常采用议标方式。

东盟十国(马来西亚)

• 禁止领域:

• 马来西亚政府项目一般交由当地土著承包商负责, 不允许外国工程公司单独担任总承包商,外国公 司只能从当地公司中分包工程。

• 招标方式:

• 马来西亚政府项目和私营项目一般都实行招标制 度,但在融资支持或满足业主其他特别要求的情 况下,部分工程项目也可以由承包商和业主议标。

金砖五国(印度)

• 值得我企业注意的是:

• 印度:印度政府对工作签证掌极严,外国人在 印度工作必须获得印度政府颁发的工作签证或者 是项目签证(近期针对电力和冶金项目新设立 的)。

西亚非洲

• 重点介绍国家和地区为: • 西亚发展速度较快的沙特阿拉伯、以色列; • 金砖五国之一的南非 • 非洲经济增长速度较快的国家——尼日利亚

东盟十国(文莱)

级别

一级 二级 私人有限公司缴 费(万文元) —— —— 允许承包合同额 (万文元) 2.5万以内 2.5-15万 当地马来人 注册公司种类 最低股份 100% 100%

独资、合伙、私 人、合资公司 独资、合伙、私 人、合资公司 私人有限公司或 合资公司 私人有限公司或 合资公司

三级

东盟十国(泰国)

• 许可制度:

• 根据泰国《外商经营企业法》的有关规定,建筑 业和工程服务业为限制外籍人士从事的行业,外 籍人只有与泰籍人组成合资公司或联营体才能承 揽泰国的工程项目,且合资公司或联营体必须由 泰籍人控股,外籍人投资所占比例不得超过49%。