印度尼西亚印尼语财务报表印中对照

印尼语在中 国就业前景如何

印尼语在中国就业前景如何随着中国与印度尼西亚在经济、贸易、文化等领域的交流日益频繁,印尼语专业的就业前景也逐渐受到关注。

那么,印尼语在中国的就业情况究竟如何呢?从宏观层面来看,中国与印尼的合作不断深化,为印尼语人才提供了广阔的就业空间。

近年来,中国与印尼在“一带一路”倡议的框架下,在基础设施建设、能源开发、制造业等领域展开了一系列合作项目。

这些项目的推进需要大量既懂专业知识又懂印尼语的人才来进行沟通协调、商务谈判、项目管理等工作。

在贸易领域,中国是印尼最大的贸易伙伴之一,双边贸易额持续增长。

许多中国企业纷纷在印尼投资建厂,开展进出口业务。

这就需要大量的印尼语翻译、商务代表和市场营销人员,来帮助企业开拓市场、处理商务事务、了解当地政策法规和文化习俗,从而促进贸易的顺利进行。

在旅游行业,印尼丰富的旅游资源吸引着越来越多的中国游客。

为了更好地服务游客,旅游公司需要印尼语导游和旅游策划人员,能够为游客提供优质的旅游服务,介绍当地的景点和文化。

此外,文化交流也是中国与印尼合作的重要领域。

双方在教育、艺术、影视等方面的交流不断加强。

这为印尼语专业的毕业生提供了从事文化交流活动组织、翻译、教育培训等工作的机会。

从具体的就业岗位来看,印尼语专业的毕业生可以选择以下几个主要方向。

翻译是印尼语专业毕业生最常见的就业岗位之一。

他们可以在政府部门、企事业单位、翻译公司等从事口译和笔译工作。

口译工作包括商务谈判、会议交流、旅游接待等方面的即时翻译;笔译工作则涉及文件翻译、合同翻译、书籍翻译等。

商务领域也是一个重要的就业方向。

毕业生可以在跨国公司、外贸企业等从事市场营销、商务拓展、客户关系管理等工作。

他们需要运用印尼语与印尼的合作伙伴进行沟通,了解市场需求,推广产品和服务。

教育行业对印尼语教师的需求也在逐渐增加。

毕业生可以在高校、职业院校、培训机构等从事印尼语教学工作,培养更多的印尼语人才。

新闻传媒行业也是一个不错的选择。

国家·语言·货币(对外汉语资料)

缅甸Myanmar

内比都Naypyidaw

缅甸语Burmese

缅元Kyat

9

马来西亚Malaysia

吉隆坡Kuala Lumpur

马来语Malay

林吉特Ringgit

10

新加坡Singapore

新加坡

马来语、英语、华语

新加坡元S Dollar

11

印度尼西亚Indonesia

雅加达Jakarta

印尼语Indonesian

雅典Athens

希腊语Greek

欧元

24

意大利Italy

罗马Rome

意大利语Italian

意大利里拉Lira

25

西班牙Spain

马德里Madrid

西班牙语Spanish

欧元Euro

26

葡萄牙Portugal

里斯本Lisbon

葡萄牙语Portuguese

欧元

27

英国Great Britain

伦敦London

主要国家的语言和货币

No.

国家Country

首都Capital

语言Language

货币Currency

亚洲主要国家Asia

1

中国China

北京Beijing

汉语Chinese

人民币RMB

2

韩国Korea

首尔Seoul

韩语Korean

韩元Won

3

日本Japan

东京Tokyo

日语Japanese

日元Yen

印度尼西亚盾Rupiah

12

菲律宾Philippines

马尼拉Manilla

菲律宾语、英语Filipino

常用财务日语词汇中日对照带假名

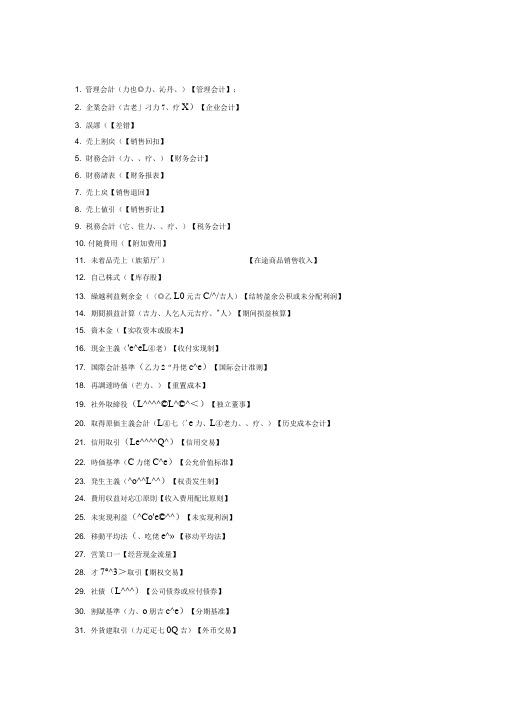

1. 管理会計(力也◎力、沁丹、)【管理会计】;2. 企業会計(吉老」刁力7、疗X)【企业会计】3. 誤謬(【差错】4. 売上割戻(【销售回扣】5. 財務会計(力、、疗、)【财务会计】6. 財務諸表(【财务报表】7. 売上戻【销售退回】8. 売上値引(【销售折让】9. 税務会計(它、住力、、疗、)【税务会计】10. 付随費用(【附加费用】11. 未着品売上(族笳厅')【在途商品销售收入】12. 自己株式(【库存股】13. 繰越利益剰余金(〈◎乙L0元吉C/^/吉人)【结转盈余公积或未分配利润】14. 期間損益計算(吉力、人乞人元吉疗、^人)【期间损益核算】15. 資本金(【实收资本或股本】16. 現金主義('e^eL④老)【收付实现制】17. 国際会計基準(乙力2“丹佬c^e)【国际会计准则】18. 再調達時価(芒力、)【重置成本】19. 社外取締役(L^^^^©L^©^<)【独立董事】20. 取得原価主義会計(L④七〈'e力、L④老力、、疗、)【历史成本会计】21. 信用取引(Le^^^^Q^)【信用交易】22. 時価基準(C力佬C^e)【公允价值标准】23. 発生主義(^o^^L^^)【权责发生制】24. 費用収益対応①原則【收入费用配比原则】25. 未実現利益(^Co'e©^^)【未实现利润】26. 移動平均法(、吃佬e^»【移动平均法】27. 営業口一【经营现金流量】28. 才7°^3>取引【期权交易】29. 社債(L^^^)【公司债券或应付债券】30. 割賦基準(力、o朋吉c^e)【分期基准】31. 外貨建取引(力疋疋七0Q吉)【外币交易】32. 企業結合会計(吉老」巧力、、疗、)【企业合并会计】33. 共通支配下①取引(【共同控制下的交易】34. 長期未払金(【长期应付款】35. 繰延税金資産(吉人^^人)【递延所得税资产】36. 建設業会計(疗老」刁力7、疗X)【施工企业会计】37. 減損会計(厅'人乞人力、、疗、)【减值会计】38. 工事完成基準(乙力、人乜、吉匕^人)【工程完工标准】39. 工事進行基準(乙乙刁吉匕^人)【工程进度标准】40. 保証債務(【担保债务】41. 先物取引(【期货交易】42. 税効果会計(乙刁力、力7、疗、)【所得税会计】43. 総平均法(乞佬丛【总平均法】44. 尹丿八亍彳取引【金融衍生品交易】45. 販売基準(吉匕④人)【销售标准】46. 割引率(【贴现率或折现率】47. 丰卡少少二? 7口一見積法【现金流量估计法】48. 受取配当金(齐扌七加机吃【股利收入】49. 受取利息(【利息收入】50. 売上原価(笳''人力、)【销售成本】51. 売上高(笳'疋力、)【销售收入】52. 売上割引(【销售现金折扣】53. 営業外収益(元、力元吉)【营业外收入】54. 営業外費用(元、老」刁力【营业外支出】55. 貸倒引当金繰入(力、L疋川料Q吉笳疋吉人料)【坏账准备转入或资产减值损失-计提的坏账准备】56. 爲替差損益(力、初乜总乞人元吉)【汇兑损益】57. 寄付金(吉:吉人)【捐款】58. 経営成績(疗、元、乜、乜吉)【经营成果】59. 広告宣伝費(乙刁乙广告宣传费】60. 交際費(乙【招待费】61. 固定資産除却損(乙疋、〈乞人)【非流动资产清除损失】62. 固定資産売却益(乙疋、H心巩佬P〈元吉)【非流动资产销售利得】63. 雑費(【杂费】64. 仕入割引(【采购现金折扣】65. 支払手数料(【手续费支出】66. 支払利息(【利息支出】67. 収益(元吉)【收入】68. 前期損益修正(【前期损益调整】69. 損益計算書(乞人元轻丹【利润表】70. 損金(乞人吉人)【税前可扣除的支出】71. 通信費(【通信费】72. 販売費(【销售费用】73. 有価証券売却益(④刁力K齐扌心巩佬卞〈元吉)【有价证券转让收益】74. 有価証券売却損(④刁力〈乞人)【有价证券转让损失】75. 流動資産(【流动资产】76. 旅費交通費(【差旅费】77. 当期純利益(七刁吉元吉)【当期净利润】78. 受取手形(齐扌七◎疋力洗)【应收票据】79. 裏書手形(【背书票据】80. 売掛金(力仍吉e)【应收账款】81. 買掛金(力、s力、疗吉e)【应付账款】82. 貸倒引当金(^L^^na^^T^e)【坏账准备】83. 借入金(力wsn^e)【借款】84. 7口一計算書【现金流量表】85. 級数法(【级数法或年数总和法】86. 繰延資産(<^O^L^e)【待摊费用或递延资产】87. 経過勘定(疗S力、力、ec/^)【跨期账户】88. 継続記録法(【账面盘存制或永续盘存制】89. 建設仮勘定(^e^o^o^ec^^)【在建工程】90. 減価償却(【折旧或摊销】91. 現金(厅、eie)【现金】92. 小口現金(乙〈、卞厅、eie)【备用金】93. 固定負債(^TS^^S)【非流动负债】94. 個別法(^2^0^^)【个别法】95. 先入先出法(HsnU疋LWR 【先入先出法】96. 残存価額(^e^e^^o 【残值】97. 資産(L^e)【资产】98. 資本(L^e)【所有者权益】100. 資本剰余金(L^ec^^de)【资本公积】101. 資本取引(L^e^oai)【资本交易】102. 償却原価法(L^^^^<^e^^^)【摊余成本法】103. 自己宛爲替手形(C2笳T力、初PT力•尢)【以自己为付款人的商业票据】104. 自己受爲替手形(匕乙刁疗力、初乜疋力•尢)【以自己为收款人的商业票据】105. 銀行勘定調整表(老人乙刁力【银行余额调节表】106. 出納帳(日记账】107. 生産高比例法(疋力、。

印尼税务信息-Deloitte

3) 由非所得税主体为了实施建设/运营/转让

协议,而转让建筑,建设/转让/运营,或

使用土地和/或建筑形式的国有资产。

5 所得税结算

无

在由来自修订约束性销售和购买协议的收入的情 况下,所得税必须由买方结算(并且在约束性销 售和购买协议的附录签署前,在协议中注明买方 名称)

PER-26 和 PER-27 均于 2016 年 7 月 30 日生效。

海关更新

财政部已发布条例号 133/PMK.04/2016 (“PMK133”) 通过添加新条款来管制边境口岸或者边 境控制的状态来修订财政部条例号 23/PMK.04/2015。特定地点,如边境地区,其 中有边境口岸或者边境控制 ,可以被指定为关 税区。

Turmanto

Tax Partner

tturmanto@

Yan Hardyana

Tax Partner

yhardyana@

Heru Widayanto

Tax Director

hwidayanto@

Liana Supandi

Tax Director

如您对本出版物中有任何疑虑或问题,请您与我公司常用的联系人沟通,或联络以下任何个人:

Melisa Himawan

Tax Managing Partner

mehimawan@

Carlo Llanes Navarro

Senior Technical Advisor – Transfer Pricing

在个人的住所不能被办理注册/激活手续的税务人员确定的情况下,此人将 被默认注册在雅加达 Kebayoran Baru 税务局。纳税人必须在注册日期的 30 日之内提供纳税人的实际住所信息。否则,雅加达 Kebayoran Baru 税 务局可能会认定纳税人是一个非有效的纳税人。

印尼 财务制度

印尼财务制度财务是一个国家经济运行的重要组成部分,财务制度的健康与否直接影响着国家的经济发展和社会稳定。

印尼作为东南亚最大的经济体之一,其财务制度的健康与发展至关重要。

本文将从印尼财务制度的基本情况、制度体系、发展现状以及面临的挑战等方面进行分析。

一、印尼财务制度的基本情况印尼的财务制度主要包括财政制度、金融制度和会计制度三个方面。

财政制度是指政府管理和运用财政资源的体系,金融制度是指金融机构和金融市场的组织结构,会计制度是指企业和机构会计准则的建立和实施。

在财政制度方面,印尼的财政体制结构比较复杂,中央政府、地方政府以及部门和机构之间的财政关系较为紧密。

中央政府的财政权力较大,负责全国的财政收支安排和管理;地方政府负责地方公共财政安排和管理,但要遵守中央政府的财政管理法规;部门和机构是印尼国内政经的具体执行者,负责细化财政支出计划和实施。

此外,印尼还建立了国家发展规划委员会和财政委员会等财政管理机构,加强对财政收支的统筹和监督。

在金融制度方面,印尼的金融体系相对发达,拥有多家银行、证券公司和保险公司等金融机构。

印尼央行作为金融管理的中央机构,负责货币政策的制定和执行,维护金融市场的稳定。

此外,印尼还设立了金融监管机构,负责监督金融机构的经营活动,保护金融渠道中的各方利益。

在会计制度方面,印尼基本采用国际会计准则,建立了相对规范的会计准则和会计监管机构。

印尼证券交易所规定上市公司必须按照国际会计准则编制财务报表,提高了财务信息的透明度和可比性。

此外,印尼还设立了会计师事务所,负责独立审计上市公司和其他企业的财务报表,保障财务信息的真实性和准确性。

综上所述,印尼的财务制度基本建立,各项制度运行相对规范。

但在实践中,仍然存在一些问题和挑战,需要进一步完善和提升。

二、印尼财务制度的制度体系印尼的财务制度体系主要包括中央财务制度、地方财务制度和金融财务制度三大体系。

中央财务制度是指中央政府管理和运用财政资源的体系,地方财务制度是指地方政府管理和运用财政资源的体系,金融财务制度是指金融机构管理和运用财务资源的体系。

印尼单词表

印尼单词表

(最新版)

目录

1.印尼语简介

2.印尼单词表的内容

3.印尼单词表的使用方法

4.印尼单词表对于学习印尼语的重要性

正文

印尼语,又称印度尼西亚语,是印度尼西亚的官方语言。

它属于马来- 波利尼西亚语系,是一种以马来语为基础,大量吸收了荷兰语、英语和阿拉伯语词汇的语言。

印尼语在印度尼西亚的 2.7 亿人口中广泛使用,同时也在马来西亚、文莱和新加坡等国家有一定的使用人群。

印尼单词表是学习印尼语的重要工具之一,它包含了大量的印尼语单词和对应的英文解释。

这些单词按照主题和词性进行分类,涵盖了日常生活、社会、文化、科技等各个领域,为学习者提供了丰富的学习材料。

使用印尼单词表的学习者可以通过查阅单词表,了解印尼语单词的含义和用法。

此外,通过对比单词表中的英文解释,学习者可以更好地理解和记忆印尼语单词,从而提高自己的印尼语水平。

印尼单词表对于学习印尼语具有重要的意义。

首先,它为学习者提供了丰富的学习材料,使得学习者可以通过查阅单词表,了解印尼语单词的含义和用法。

其次,通过对比单词表中的英文解释,学习者可以更好地理解和记忆印尼语单词,从而提高自己的印尼语水平。

最后,印尼单词表的使用可以增强学习者的语言实践能力,帮助他们更好地掌握印尼语。

总的来说,印尼单词表是学习印尼语的重要工具,对于提高学习者的印尼语水平具有重要的意义。

世界各国语言对照表

国家名官方语言通用语言也门Yemen阿拉伯语Arabic英语English土耳其Turkey土耳其语Turish英语、库尔德语、阿拉伯语土库曼斯坦Turkmenistan俄语Russian土库曼语、乌兹别克语马尔代夫Maldives英语迪维希语Divehi马来西亚Malysia马来语Malay英语、中文、泰米尔语不丹Bhutan 英语、宗卡语Dzongkha南部语言:尼泊尔语中国China汉语其他55个民族都有自己的语言文字乌兹别克斯坦Uzbekistan俄语乌兹别克语巴林群岛BahreinIslands阿拉伯语英语、波斯语Farsi、乌尔都语巴勒斯坦Palestine阿拉伯语巴基斯坦Pakistan英语乌尔都语Urdu、印度西北方言、信德语、俾路支伊朗语文莱Brunei马来语中文、英语日本Japan日语Japanese东帝汶eastTimor葡萄牙语Portuguese德顿语Tetum、印尼语Indonesian、荷兰语Dutch以色列Israel希伯莱语Rabbinic阿拉伯语卡塔尔Qatar阿拉伯语英语尼泊尔Nepal尼泊尔语不丹语、纽阿里语、马斯利语亚美尼亚Armenia俄语亚美尼亚语Armenian 伊拉克Iraq阿拉伯语、库尔德语英语、亚述语、亚美尼亚语伊朗Iran波斯语地方民族语言:阿拉伯语、土耳其语、Baluchi伊朗语方言、库尔德印度India英语国语:印地语;民族语言:孟加拉语、泰鲁固语、马拉地语、泰米尔语、古吉拉特语、德拉威语方言、埃纳德语、奥里雅语、阿萨姆语、克什米尔语、信德语、梵语、乌尔都语、旁遮普语印度尼西亚 Indonesia印尼语、荷兰语民族语言:200余种吉尔吉斯斯坦 Kyrgyzstan俄语吉尔吉语约旦 Jordan阿拉伯语英语老挝 Laos老挝语、法语沙特阿拉伯 Saudi Arabia阿拉伯语英语亚洲各国语言翻译阿拉伯联合酋长国 Arabia阿拉伯语英语、波斯语Farsi、印地语Hindi、乌尔都语阿曼 Oman阿拉伯语英语阿富汗 Afghanistan普什图和达里语(波斯语)地方语言:卡菲尔语、乌兹别克、俾路支语、土耳其语阿塞拜疆俄语阿塞拜疆语、亚美尼亚语孟加拉 Bengal国语:孟加拉语英语叙利亚 Syria阿拉伯语库尔德语、亚美尼亚语、亚拉姆语、切尔克斯语、法语哈萨克斯坦 Kazakstan俄语哈萨克语柬埔寨 Cambodia高棉语法语科威特 Koweit阿拉伯语英语格鲁吉亚 Georgia格鲁吉亚语、俄语格鲁吉亚语、英语泰国 Thailand泰语英语菲律宾 Philippines 英语、菲律宾语--他加禄语Filipino-Tagalog伊洛卡诺语、塞布安诺语塔吉克斯坦 Tajikistan俄语塔吉克语斯里兰卡 Sri Lanka僧伽罗语上层社会:英语;民族语言:泰米尔语朝鲜 Korea朝鲜语Korean缅甸 Burma缅甸语语言:各民族有自己的语言文字越南 Vietnam越南语法语、高棉语韩国 Corea/Korea韩国语Korean塞浦路斯 Cyprus希腊语、土耳其语新加坡 Singapore英语、中文、马来语、泰米尔国语:马来语;行政用语:英语蒙古 Mongolia喀尔喀蒙古语突厥语、俄语锡金 Sikkim黎巴嫩 Lebanon阿拉伯语法语French、亚美尼亚语加纳:官方语言为英语。

中日对照财务报表

会外地年企01表 単位:人民元

期首残高Biblioteka 資産合計 资 产 总 计 注:*印を付した項目は連結財務諸表専用項目、○印を付した項目は金融企業専用項目、♯印を付した項目は外商投資企業専用項目である。

貸借対照表

企業:

項 目 项 目 流動資産: 流动资产: 貨幣資金 货币资金 公正価値で測定し且つその変動を当期損益に計上する金融資産 以公允价值计量且其变动计入当期损益的金融资产 デリバテイブ金融資産 衍生金融资产 受取手形 应收票据 売掛金 应收账款 前渡金 预付款项 未収利息 应收利息 未収配当金 应收股利 その他未収金 其他应收款 棚卸資産 存货 その内:原材料 其中:原材料 在庫商品(製品) 库存商品(产成品) 売買目的資産 划分为持有待售的资产 一年以内期日到来非流動資産 一年内到期的非流动资产 その他流動資産 其他流动资产 流動資産合計 流动资产合计 非流動資産: 非流动资产: 売却可能金融資産 可供出售金融资产 満期保有目的投資 持有至到期投资 長期未収金 长期应收款 長期持分投資 长期股权投资 投資性不動産 投资性房地产 固定資産取得原価 固定资产原价 減算:減価償却累計額 减:累计折旧 固定資産簿価 固定资产净值 減算:固定資産減損引当金 减:固定资产减值准备 固定資産純額 固定资产净额 建設仮勘定 在建工程 工事物資 工程物资 整理対象固定資産 固定资产清理 生産型生物資産 生产性生物资产 石油天然ガス資産 油气资产 無形資産 无形资产 開発支出 开发支出 のれん 商誉 長期前払費用 长期待摊费用 繰延税金資産 递延所得税资产 その他非流動資産 其他非流动资产 その内:特別備蓄物資 其中:特准储备物资 非流動資産合計 非流动资产合计 番号 1 2 5 6 7 8 9 13 14 15 17 18 19 20 21 22 23 24 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 72 期末残高 期首残高 項 目 项 目 流動負債: 流动负债: 短期借入金 短期借款 公正価値で測定し且つその変動を当期損益に計上する金融負債 以公允价值计量且其变动计入当期损益的金融负债 デリバテイブ金融負債 衍生金融负债 支払手形 应付票据 買掛金 应付账款 前受金 预收款项 未払従業員給付 应付职工薪酬 その内:未払給与 其中:应付工资 未払福利費 应付福利费 ♯その内:従業員奨励福利基金 #其中:职工奖励及福利基金 未払税金費用 应交税费 その内:未払税金 其中:应交税金 未払利息 应付利息 未払配当金 应付股利 その他未払金 其他应付款 売買目的負債 划分为持有待售的负债 一年以内期日到来非流動負債 一年内到期的非流动负债 その他流動負債 其他流动负债 流動負債合計 流动负债合计 非流動負債: 非流动负债: 長期借入金 长期借款 社債 应付债券 長期未払金 长期应付款 専用未払金 专项应付款 引当金 预计负债 繰延収益 递延收益 繰延税金負債 递延所得税负债 その他非流動負債 其他非流动负债 その内:特別準備基金 其中:特准储备基金 非流動負債合計 非流动负债合计 負債合計 负 债 合 计 所有者持分(或いは株主持分): 所有者权益(或股东权益): 払込資本金(或いは株主資本) 实收资本(股本) ♯減算:返還投資分振替額 #减:已归还投资 払込資本(或いは株主資本)純額 实收资本(或股本)净额 資本剰余金 资本公积 その他の包括利益 其他综合收益 その内:外貨建財務諸表換算差額 其中:外币报表折算差额 專用準備金 专项储备 利益剰余金 盈余公积 その内:法定利益準備金(内資企業向け) 其中:法定公积金 任意積立金 任意公积金 ♯法定利益準備金(外資企業向け) #储备基金 ♯企業発展基金 #企业发展基金 ♯未処分利益からの返還投資分振替額 #利润归还投资 未処分利益 未分配利润 親会社に帰属する所有者持分合計 归属于母公司所有者权益合计 *少数株主持分 *少数股东权益 所有者持分合計 所有者权益合计 負債及び所有者持分合計 负债和所有者权益总计 番号 73 74 78 79 80 81 82 85 86 87 88 89 90 91 92 93 98 99 100 101 102 103 104 105 107 108 109 110 111 112 113 114 115 116 123 124 128 130 131 132 133 134 135 136 137 138 140 141 142 143 144 期末残高

印尼语

米 色雷嘎呀 闷碟嘎 给住 阿巴嘎 猫 米弄 阿伊尔 米弄 就斯 苏苏 代 靠逼 阿伊尔 航岸 阿伊尔 巴纳斯 得拉鲁 巴纳斯 得拉鲁 低您 家事

汉语 帮忙 拿 洗 倒 擦 上去 下来 电梯 坐电梯 爬楼梯 回家 客厅 厨房 餐厅 房间 浴室 洗手间 卫生纸 洗洁剂 打扫 房子 打扫房子 扫地 拖地 垃圾 倒垃圾 桶 垃圾桶 袋子 浇花 除草 衣服 裤子

汉语 您好 早安 午安 晚安 请 谢谢 不客气 对不起 没关系 再见

印尼语 APA KABAR SELAMAT PAGI SELAMAT SIANG SELAMAT MALAM SILAKAN TERIMA KASIH TAK APA-APA MAAF TAK APA-APA SAMPAI JUMPA

杯子 刀子 叉子 洗菜 切菜 炒菜 煮饭 炒面 煮汤 早餐 午餐 晚餐 该煮饭了 什么? 要吃什么? 怎么 这菜怎么煮? 几点开饭? 开饭了 请慢用 合 胃口 菜合胃口吗? 太咸了 太淡了 太辣了 抹布 收拾 干净 收拾干净 洗碗精 洗碗 切 切水果 要吃水果吗? 点心 要吃点心吗? 吃 吃饭 喝汤 喝水 稀饭 包子 馒头 烧饼 油条 豆浆 三明治 面包 自助餐

CANGKIR 脏给儿 PISAU 逼稍 GARPU 嘎儿布 CUCI SAYUR 主机 沙幼儿 POTONG SAYUR 波动 沙幼儿 MASAK SAYUR 妈沙 沙幼儿 MASAK NASI 妈沙 纳西 GORENG MIE 勾冷 密 MASAK KUAH 妈沙 卦 SARAPAN PAGI 沙拉班 巴给 MAKAN SIANG 妈干 夕阳 MAKAN MALAM 妈干 妈烂 SUDAH WAKTUNYA MASAK NASI 苏打 娃督尼亚 妈沙 纳西 APA? 阿巴 MAU-MAKAN-APA 猫 妈干 阿巴 BAGAIMANA 巴该妈那 SAYUR INI BAGAIMANA MASAKNYA?沙幼儿 印尼 巴该 妈那 妈沙尼亚 KAPAN JAM MAKAN 扎班 沾 妈干 SUDAH WAKTUNYA MAKAN 苏打 瓦都尼亚 妈干 SELAMAT MENIKMATI 沙拉妈 妈干 COCOK 坐坐 SELERA 舍雷拉 MASAKANNYA COCOK TIDAK? 妈沙干尼亚 坐坐 滴答 TERLALU ASIN 德拉鲁 阿信 TERLALU HAMBAR 德拉鲁 汉巴儿 TERLALU PEDAS 德拉鲁 贝大使 KAIN LAP 扎引 辣 MEMBERESKAN 门贝雷斯感 BERSIH 贝儿戏 BERESKAN YANG BERSIH 贝雷斯干 养 贝尔戏 CAIRAN PEMBERSIH 再依烂 奔贝儿戏 CUCI PIRING 主机 逼令 POTONG 波动 POTONG BUAH 波动 补扬 MAU MAKAN BUAH-BUAHAN? 猫 妈干 补养补养汉 MAKANAN RINGAN 妈干难 令暗 MAU MAKANAN RINGAN 猫 妈干 妈干难 令暗 MAKAN 妈干 MAKAN NASI 妈干 拿西 MINUM KUAH 米弄 卦 MINUM AIR 米弄 阿伊尔 BUBUR 不不儿 BAK PAO 巴克 抱 MAN-THO 馒头 SIO-PIA 烧饼 CA-KUE 乍贵 SUSU KEDELAI 苏苏 克得来 ROTI SANWICH 落第 三锐齿 ROTI 搂迪 MAKAN 妈干

印尼翻译中文语音翻译

印尼翻译中文语音翻译摘要:1.印尼语概述2.印尼语与汉语的对比3.印尼语翻译成汉语的技巧4.汉语翻译成印尼语的技巧5.总结正文:1.印尼语概述印尼语,又称印度尼西亚语,是印度尼西亚的官方语言,同时也是马来西亚、新加坡、文莱等国家的官方或第二语言。

印尼语属于马来- 波利尼西亚语系,使用人口超过2.5 亿。

它是一种复杂的语言,拥有多种方言和口音,包括标准印尼语、爪哇语、巽他语等。

2.印尼语与汉语的对比印尼语与汉语分属不同的语言体系,印尼语属于马来- 波利尼西亚语系,而汉语属于汉藏语系。

两者在语法结构、词汇、发音等方面存在很大差异。

例如,印尼语是一种形声语言,而汉语是一种孤立语言;印尼语中有多种性别和格的变化,而汉语则没有。

此外,印尼语的发音较为复杂,有17 个基本辅音和5 个元音,而汉语则有21 个基本辅音和5 个元音。

3.印尼语翻译成汉语的技巧印尼语翻译成汉语时,需要注意以下几点:- 准确理解原文含义,避免误译- 注意印尼语与汉语的语法差异,如语序、词性等- 选择恰当的词汇和表达方式,使译文通顺、自然- 保持原文的风格和语气4.汉语翻译成印尼语的技巧汉语翻译成印尼语时,需要注意以下几点:- 准确理解原文含义,避免误译- 注意印尼语与汉语的语法差异,如语序、词性等- 选择恰当的词汇和表达方式,使译文通顺、自然- 保持原文的风格和语气5.总结印尼语与汉语的翻译需要掌握一定的技巧和方法,只有充分了解两种语言的特点和差异,才能使翻译工作更加顺利。

随着中国与印尼等国家在政治、经济、文化等领域的交流与合作日益密切,印尼语翻译的需求也日益增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Neraca Keuangan /Balance Sheet/资产负债表AsetAssets资产Aset LancarCurrent assets流动资产Kas dan setara kas Cash and cash equivalent 货币资金Piutang Usaha Accounts receivable 应收账款Piutang Afiliasi Affiliated receivable Piutang Lain-lainOther Receivable 其他应收款Biaya dibayar di muka Prepaid expenses 预付款项Pajak dibayar di muka Prepaid Taxes 预交税费Jumlah Aset LancarTotal current assets 流动资产合计Aset Tidak Lancar Non-current assets 非流动资产InvestasiInvestment投资Aset tetap-bersihFixed Assets -net固定资产-净Aset dalam konstruksi Construction in progress 在建工程Aset tidak berwujud Intangible assets 无形资产Beban ditangguhkan Deferred charges 递延资产Aset pajak tangguhanDeferred tax assets递延所得税资产Aset tetap belum dimanfaatkan 固定资产-未使用Aset tidak lancar lainnya Other non-current assets 其他非流动资产Jumlah Aset Tidak Lancar Total non-current assets 非流动资产合计Jumlah AsetTotal Assets资产合计Liabilitas dan Ekuitas Liabilities and owner’s equity 负债和所有者权益Liabilitas jangka pendek Current Liability 流动负债Utang usaha Accounts payable 应付账款Beban akrual Accrued expense 应计费用Uang titipan Utang pajakTaxes payable应交税费Pendapatan diterima di muka jangka pendekShort Term Advances 短期预收款项Jumlah Liabilitas Jangka Pendek Total Current Liability流动负债合计Liabilitas Jangka Panjang Non-current liabilities 非流动负债Utang bankBank Loan 长期借款Pendapatan diterima di muka panjang Long Term Advances 长期预收款项Liabilitas imbalan pasca kerja Post-Employment Benefit Liability 离职后福利负债Jumlah Liabilitas Jangka Panjang Total non-current liabilities 非流动负债Jumlah LiabilitasTotal liabilities 负债合计EkuitasEquity所有者权益Modal SahamCapital Contribution股本Tambahan modal disetor 新增股本Saldo laba Retained Earnings 留存收益Jumlah EkuitasTotal owner’s equity所有者权益合计Jumlah Liabilitas dan EkuitasTotal liabilities and owner’s equity负债和所有者权益合计Laba Rugi/Income Statement/利润表Pendapatan usaha Revenue营业收入Beban usaha Cost of sales营业成本Laba/(Rugi)Usaha Operating Profit营业利润Pendapatan/(Beban)di Luar Usaha Gain from non-operatingactivities 营业外收入/(支出)Pendapatan di luar usaha Gain from non-operatingactivities 营业外收入Beban di luar usaha Loss from non-operatingactivities 营业外支出Jumlah Pendapatan/(Beban)di Luar Usaha Total Current Liability营业外利润/(亏损)Laba/(Rugi)Sebelum Pajak利润/(亏损)总额Manfaat/(beban)pajak penghasilan所得税费用Pajak tangguhanLaba/(Rugi)Tahun Berjalan年度净利润Penghasilan Komprehensif Lain其他综合收入Pos-pos yang tidak akan direklasifikasi ke laba rugi 不重新归类入利润表的账目Pengukuran kembali program imbalan pastiPos-pos yang akan direklasifikasi ke laba rugi 重新归类入利润表的账目Jumlah Penghasilan Komprehensif Lain其他综合收入合计Jumlah Laba/(Rugi)Komprehensif Tahun Berjalan 年度综合净利润/(亏损)合计Laporan Arus Kas/Statement of Cash Flow/现金流量表Arus Kas Dari Aktivitas Operasi Cash Flows From Operating Activities经营活动产生的现金流量Penerimaan kas dari pelanggan Receipts from customers 销售商品、提供劳务收到的现金Pembayaran kas beban operasional Cash flow for operating activities经营活动支付的现金Pembayaran kepada karyawan Wages and salaries paid to employees 支付给职工以及为职工支付的现金Pembayaran pajak Tax payments支付的各项税费Pembayaran lainnya Payments for other business activities支付其他与经营活动有关的现金Penerimaan lainnyaReceipts from other business activities收到其他与经营活动有关的现金Kas neto yang diperoleh dari/(digunakan untuk aktivitas operasiNet cash flow from operating activities经营活动产生的现金流量净额Arus Kas Dari Aktivitas Investasi Cash Flows From Investment Activities投资活动产生的现金流量Penerimaan/(pengeluaran)investasi pada entitas asosiasi Investment Revenue/(Expenditure)in associated entiti联营企业和共同控制企业产生的收入/(支出)Pembelian aset tetapPurchase from disposal of non-current assets购建固定资产支付的资金Pembelian aset tidak berwujudPurchase from disposal of intangible 构建无形资产支付的资金Penerimaan bunga利息收入Kas neto yang diperoleh dari/(digunakan untuk aktivitas investasi)Net cash flows from investment activities 投资活动产生的现金流量净额Arus Kas Dari Aktivitas Pendanaan Cash Flows From Financing Activities筹资活动产生的现金流量Hasil dari pinjaman atau pembiayaan Procees from issuance or financing activities 借款或筹资收到的现金Hasil dari penerbitan modal saham 发行股本收到的现金Pembayaran bunga pinjamanDistribution of interest 偿付利息支付的现金Kas neto yang diperoleh dari/(digunakan untuk aktivitas pendanaan)Net cash flows from financing activities筹资活动产生的现金流量净额Kenaikan/(penurunan)neto kas dan setara kasNet increase /(decrease)in cash and cash equivalents 现金及现金等价物的净额Kas dan Setara Kas Awal Tahun Cash and equivalents,beginning of year期初现金及现金等价物余额Kas dan Setara Kas Akhir TahunCash and equivalents,end of year期末现金及现金等价物余额。