商品混凝土标准定额生产成本计算表

商品混凝土可行性研究报告

商品混凝土可行性研究报告一、引言商品混凝土是指用于建筑工程中的标准化生产混凝土产品,具有统一的配比、统一的生产工艺和统一的质量标准,广泛应用于建筑、桥梁、道路等工程项目。

本报告将对商品混凝土的可行性进行研究,分析其市场需求、生产成本、竞争优势等因素,以评估其商业潜力。

二、市场需求1.建设需求:随着城市化进程加快,建筑工程不断增加,商品混凝土作为建筑材料的需求量也在持续增长。

2.市场扩张:商品混凝土的应用范围广泛,不仅适用于大型工程项目,也适用于小型建筑、家装等市场,具备较大的市场扩展空间。

三、生产成本1.原材料成本:商品混凝土的主要原材料是水泥、砂、石子等,随着供需关系的变化,原材料价格存在波动性,会直接影响生产成本。

2.劳动力成本:商品混凝土的生产需要一定的人力投入,包括搅拌机操作员、运输人员等,劳动力成本对生产成本具有较大的影响。

四、竞争优势1.规模经济效益:商品混凝土一般通过大型混凝土搅拌车进行生产,具备规模经济效益,能够降低生产成本,并提高产能。

2.产品质量标准化:商品混凝土的生产过程具备严格的质量标准和配比要求,能够保证产品的稳定性和一致性,提高客户满意度。

3.供应链管理:商品混凝土生产商可以通过完善的供应链管理,确保原材料供应的及时性和稳定性,提高生产效率和客户满意度。

五、可行性评估1.市场潜力:商品混凝土市场需求持续增长,具备较大的商业潜力。

2.成本控制:通过合理控制原材料成本和劳动力成本,可以降低生产成本,提高利润空间。

3.竞争优势:规模经济效益、产品质量标准化和供应链管理等竞争优势能够提升企业竞争力。

4.风险管理:商品混凝土生产过程中存在市场需求波动、原材料价格波动等风险,需要建立相应的风险管理机制。

六、结论商品混凝土具备较大的商业潜力,但需要注意市场需求波动和成本控制风险。

建议企业在生产过程中注重质量管理,保证产品的稳定性和一致性;探索多元化的市场拓展策略,减少对单一市场的依赖;建立完善的风险管理体系,及时应对市场变化和成本波动。

商品混凝土企业的成本管理及税收政策的使用

04

商品混凝土企业税收筹 划策略与实践

合理利用税收优惠政策降低成本

增值税减免

根据国家税收政策,商品 混凝土企业可享受一定比 例的增值税减免,降低生 产成本。

企业所得税优惠

企业可利用国家对高新技 术企业的所得税优惠政策, 降低税负,提高盈利能力。

研发费用加计扣除

商品混凝土企业进行技术 研发活动,可享受研发费 用加计扣除政策,进一步 降低税负。

合理避税

合理避税是指在法律允许的范围 内,通过合理的税收筹划,降低 企业税收负担,提高企业的经济

效益。

延期纳税

延期纳税是指企业在法律允许的范 围内,将应纳税款延迟缴纳,以缓 解企业的资金压力,降低资金成本。

税务风险控制

税务风险控制是指企业通过建立完 善的税务管理制度,加强税务风险 管理,避免因税务问题导致的经济 损失。

1 2

税收政策对企业投资决策的影响

合理的税收政策能够降低企业投资成本,提高投 资回报率,促进企业扩大投资规模。

税收政策对企业技术创新的影响

税收优惠政策能够降低企业研发成本,鼓励企业 加大技术创新投入,提升企业核心竞争力。

3

未来税收政策展望

随着国家经济发展和产业结构的调整,未来税收 政策将更加注重鼓励绿色发展、科技创新和节能 减排等方面。

精细化成本管理

通过精细化管理和流程优化,降 低生产成本和管理费用,提高企 业盈利水平。

引入先进成本管理

工具

利用现代信息技术和成本管理软 件,实时监控成本数据,提高成 本管理的准确性和效率。

建立全员成本意识

加强员工成本意识培训,鼓励员 工参与成本管理,形成全覆盖的 成本管理体系。

税收政策对企业发展的影响与展望

预制混凝土多孔管套定额

预制混凝土多孔管套定额预制混凝土多孔管套,听起来有点儿复杂,是不是?其实它就是一种在建筑工程中非常常见的材料,很多时候咱们在盖楼、修路的时候,都会用到这种东西。

它就像是建筑的“骨架”一样,起着非常重要的支撑作用。

这种管套不仅坚固耐用,而且还能够保证地下管线的通畅无阻。

所以,大家可以想象一下,如果没有这种预制混凝土管套,那地下的电缆、通讯线、排水管啥的就得乱七八糟地混在一起了,后果可想而知。

那我们今天就来聊聊这个看似不起眼,但实则超级重要的东西——预制混凝土多孔管套,顺便给大家科普一下它背后的定额,讲得轻松一点,希望大家能听得懂,也能了解点啥。

说到定额,你可能觉得这是一件很枯燥、很死板的事儿,但其实不然。

定额就是每做一项工作时,需要消耗多少资源、多少时间、多少人工等等的一种标准,它帮助我们更清晰地知道到底要花多少钱、耗费多少工时去完成工作。

想象一下,你去买东西,商店会告诉你每件商品多少钱,对吧?这个定额就有点类似于商店的价签,告诉你每一根管套要多少钱、每做一项工作要花费多少时间。

大家都知道,建筑工程如果没有这些定额,那简直就是“无头苍蝇”,到处乱撞。

你想要顺利搞定一项工程,首先得有一个明确的定额。

否则,等到结算的时候,项目经理都得抓狂。

再说回到这个预制混凝土多孔管套,它的好处就太多了。

你看,首先它能有效地解决地下管线的问题。

像电力、通讯、排水这些东西,通常都埋在地下,而地下空间有限,管道又多,这时候预制混凝土管套就显得格外重要了。

它们通过多孔设计,不仅节省了空间,还能让各种管道井然有序地排布,避免了拥挤不堪的情况发生。

简直就是个“地下空间规划师”,一马当先,整理得井井有条。

再加上它本身的强度和耐久性,长时间使用下去也不会出现松动、腐蚀等问题,真的是“硬核”又可靠。

这东西的生产和施工过程中,难免也有一些技术要求。

比如说,管套的制作需要严格的标准,不能有任何的松懈。

每一个细节,哪怕是表面的小小瑕疵,也可能会影响到整个工程的安全和质量。

工程成本核算法及表格

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

建筑商品混凝土成本控制和管理

建筑商品混凝土成本控制和管理摘要:在市场经济高速发展的今天,商品混凝土在动态发展的过程中承受着巨大的竞争压力。

如何有效提高商品混凝土的竞争力,优化其发展可能性,以最低的投资获得最大的效益,需要加强控制和成本管理。

商品混凝土要结合自身实际和市场环境,切实加强成本控制,全面提高成本管理效率,积极推动商品混凝土快速可持续发展。

基于此,本文对建筑商品混凝土成本控制和管理进行深入研究,期望能够为同行业者提供参考价值。

关键词:商品混凝土;成本控制;成本管理;应用分析引言:现阶段,随着城市化发展的不断加快,建筑工程的规模也在与日俱增。

在建筑施工中,商品混凝土的费用占有了相当大的比重,因而要节约施工成本,提高施工利润,需要对商品混凝土实施深入的成本费用监控与管理。

所以,该文对工程商品混凝土成本监控与管理过程作出了细致的剖析和研究,具有重要的现实意义。

一、商品混凝土成本控制与管理问题(一)缺乏科学的成本管控意识在建筑行业进行成本控制过程中,质量意识才是关键,企业管理人员唯有重视成本控制,方可集中全部精力,并充分渗入具体的管理工作实际之中。

但目前,商业混凝土管理主要集中于生产加工单位,而严重忽略了管理工作。

为更好地保障商品混凝土的性能,建筑企业一味扩张再生产,投入大量基本建设,而忽略了生产成本管理和市场调研,很易导致投入与产出的不均衡。

而如果发生了商品混凝土价格波动或市场需求波动,将直接影响商品混凝土的生产运营效果。

再者,管理人员并没有科学的成本核算管理认识,对成本核算的基本内容与知识也知之甚少,无法有效调动大部分成本核算人员的积极性,导致成本核算效率低下,成本核算水平低下的成本控制管理[1]。

(二)缺乏科学的成本管理理念在商业混凝土的生产运营过程与发展中,由于管理人员缺乏科学的成本管理理念,对生产过程中的生产成本管理工作关注不足,商业混凝土生产成本管理出现了很大偏差。

并且生产成本同时受成本管理与工程的影响,大部分由建筑企业财务人员进行管理,而其他部门的管理人员则有一种无关紧要的心态,导致生产成本在优化过程中不易管理。

商品混凝土企业的成本管理及税收政策(PPT33张)

原材料的管理

1、价格

在嘉兴地区,同样的原材料价格就多样,这就首先要看企业性

质了。一般来说,国营集体性质的价格相对要高得多,其次是民营 合资企业,最低的是私人企业,因为不必要潜规则,只要实惠。

价 格 高

价 格 低

价 格 低

国营企业

民营合资企业

私人企业

混凝土企业的成本管理

原材料的管理

如何管理好企业原材料的价格,最合适的是公开招标方式,通

过对比,确定合适的供应商。

成立原材料管理小组

企业负责人 总工程师 材料员 总会计师

试验室主任

混凝土企业的成本管理

原材料的管理

对价格,质量要求,供应,付

款方式进行详细的约定,真正发挥

管理小组作用。 我们在许多企业发现,大部分

企业管理小组如同虚设,没有真正

发挥小组作用,关键还是取决于负 责人的执行力度。

3、现场作业的安全管理

泵车操作工要技术娴熟,注意操作安全,严禁违章作业。

混凝土企业的成本管理

节能减排

推动资源综合利用,促进节能减排

根据财税[2008]156号通

知精神,企业可通过试验,

利用粉煤灰、碎屑等废渣拌 制商品混凝土,不但可以降

低生产成本,还可以享受增

值税优惠政策。

税收政策的使用 关于资源综合利用及其产品增值税政策通知 (财税[2008]156号)

1、促进节能减排 ,出台(发改环资[2006]1864号) 2、国家鼓励认定通过,可享受免征增值税政策 3、[2008]156号精神,享受增值税优惠政策的废渣目录 ①、采矿选矿废渣 :在开采过程中产生废石、煤矸石、碎屑、粉末、粉尘和污泥。 ②、冶炼废渣指砖炉渣,电炉渣、铁合金炉渣等,但不包括高炉水渣。 ③、化工废渣指硫铁矿渣,硫铁矿煅烧渣,硫酸渣,硫石膏等。 ④、其他废渣是指粉煤灰、江河(湖、海、渠)道淤泥、游沙、建筑垃圾、城镇污水 处理厂处理污水产生的污泥。 4、销售自产货物实行免征增值税政策 ①、再生水 ②、以废旧轮胎为全部生产原料生产的胶粉 ③、翻新轮胎

混凝土及钢筋混凝土工程(10定额)

07 总结回顾与展望未来发展 趋势

项目成果总结回顾

成功编制混凝土及钢筋混凝土工程10定额,为行 业提供标准化参考。

定额涵盖了多种混凝土类型和钢筋规格,满足不 同工程需求。

通过实际项目应用,验证了定额的准确性和实用 性。

经验教训分享

在编制过程中,需要充分考虑材 料价格、施工工艺等因素的变化。

注重与行业内外专家的沟通交流, 吸收各方意见,提高定额的科学

混凝土工程

指以混凝土为主要材料进行的建筑构 造物的施工和制作,包括基础、柱、 梁、板、墙等构件。

钢筋混凝土工程

在混凝土中加入钢筋网或钢筋骨架, 以增强其抗拉强度和承载能力,广泛 应用于高层建筑、桥梁、隧道等大型 工程。

10定额概念及其在工程中应用

10定额

指基于一定计量单位,通过科学测定和统计分析确定的,在正常施工条件下完 成一定计量单位分项工程或结构构件所需消耗的人工、材料、机械台班数量标 准。

对施工现场进行定期清扫,保持现场 整洁卫生,减少扬尘、噪音等污染。

废弃物处理

合理处理施工废弃物,分类存放并及 时清运,防止废弃物对环境造成二次 污染。

节能减排措施

积极采取节能减排措施,如使用节能 型施工设备、优化施工方案等,降低 施工过程中的能耗和排放。

06 经济效益分析与成本控制 策略

经济效益分析指标体系构建

对质量记录的保存、归档、借阅和销毁等环节进行规范管理 。

确保质量记录的真实性和完整性

质量记录应真实反映工程质量的实际情况,不得随意涂改或 伪造。

定期进行质量记录的整理和归档

按照规定的期限和程序,对质量记录进行整理和归档,以便 后续查阅和使用。

05 安全生产管理与环境保护 要求

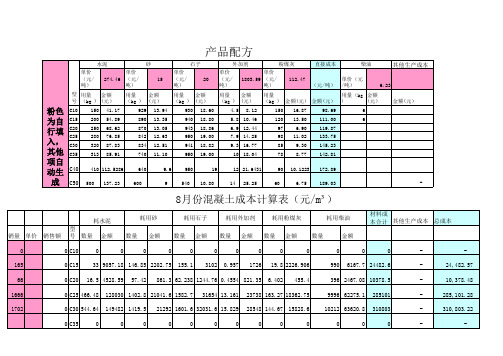

商品砼生产成本计算表

用量 金额 (kg ) (元) 930 940 943 950 941 950 950 540 18.60 18.80 18.86 19.00 18.82 19.00 19 10.80

用量 金额 (kg ) (元) 4.5 5.8 6.9 7.9 9.3 10 14 8.12 10.46 12.44 14.25 16.77 18.04 25.25

C40 C50

410 112.5286

12 21.6431

-

8月份混凝土成本计算表(元/m³)

销量 单价 0 165 66 1666 1702 销售额 0 0 0 0 0 0 0 0 0 耗水泥 型号数量 金额 C10 0 0 C15 33 9057.18 C20 16.5 4528.59 C25 466.48 128030 C30 544.64 149482 C35 0 0 C40 0 0 C50 0 0 1060.6 291098 耗用砂 数量 金额 耗用石子 数量 金额 耗用外加剂 数量 金额 耗用粉煤灰 数量 金额 数量 耗用柴油 金额 0 0 0 990 6167.7 24482.6 396 2467.08 10378.5 9996 62275.1 285101 10212 63620.8 310803 0 0 0 0 0 0 0 0 0 21594 134531 630766 24,482.57 10,378.48 285,101.28 310,803.22 630,765.56 材料成本合计 其他生产成本 总成本 0 0 0 0 0 0 0 0 146.85 2202.75 155.1 3102 0.957 1726 19.8 2226.906 57.42 861.3 62.238 1244.76 0.4554 821.35 6.402 455.4 1402.8 21041.6 1582.7 31654 13.161 23738 163.27 18362.75 1419.5 21292 1601.6 32031.6 15.829 28548 144.67 15828.6 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 3026.5 45397.7 3401.6 68032.4 30.402 54833 334.14 36873.66

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0 C50

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

1047.5 398047 1140.6 88969.5 3033.9 145626 29.006 58012 127.72 33862.3 1812.5 83375.6 3617.5 361746 467.605 163662 582.85

4.952 9.904

5.263 10.526

6.038 12.076

6.105 12.210

10 20.000

12 24.000

14 28.000

煤灰

单价

(元/

170

吨)

用量 金额 (kg ) (元)

150 25.500

36.796 6.255

39.474 6.900

20.528 3.490

19.528 9.300

0 C20 144.74 55000.1 194.21 15148.5 529.47 25414.8 5.263 10526 39.474 6900 448.95 20651.6 741.58 74157.9 109.474 38315.9 119.47

0 C25 347.34 131991 335.81 26193.5 905.24 43451.4 9.057 18114 30.792 5234.64 625.28 28762.9 1015 101503 128.075 44826.1 169.89

78 13.260

90 15.300

60 10.200

大石子

单价

(元/

46

吨)

用量 金额 (kg ) (元)

-

218.155 10.035

448.947 20.652

416.854 19.175

314.604 14.472

-

-

-

河沙

单价

(元/

100

吨)

用量 金额 (kg ) (元)

-

824.563 82.456

0 C10

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0 C15 65.292 24810.8 127.57 9950.69 319.22 15322.7 2.476 4952 18.398 3127.66 109.08 5017.57 412.28 41228.2 58.252 20388.2 68.932

0 C30 490.12 186245 483.04 37676.8 1279.9 61436.7 12.21 24420 39.056 18600 629.21 28943.6 1448.6 144857 171.804 60131.4 224.55

0 C35

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0 C40

137.864 119.474 113.262 112.277

2018年7月份混凝土材料成本计算表(元/m³)

生产方量 0.00

500.00 1000.00 1500.00 2000.00

5000.00

耗水泥

耗中砂

耗小石子

耗外加剂

耗煤灰

耗大石子

耗河沙

耗矿粉

耗清

售价 总生产额 型号 数量吨 金额 数量吨 金额 数量吨 金额 数量吨 金额 数量吨 金额 数量吨 金额 数量吨 金额 数量吨 金额 数量吨

741.579 74.158

676.687 67.669

724.283 72.428

-

-

-

单价 (元/ 吨)

矿粉 350

用量 金额 (kg ) (元)

-

116.504 40.776

109.474 38.316

85.383 29.884

85.902 30.066

-

-

-

清 单价 (元/ 吨) 用量 (kg )

48

吨)

用量 金额 (kg ) (元)

930 44.640

638.446 30.645

529.474 25.415

603.491 28.968

639.966 30.718

950 45.600

950 45.600

540 25.920

外加剂

单价 (元/ 吨)

2000

用量 金额 (kg ) (元)

4.5 9.000

清水

定额材料成本

柴油

制造费用

4 (元/吨) 单价(元/吨)

金额

(元) 金额(元) 单位耗用量(kg ) 金额(元)

金额(元)

-

208.60

6

C10

0.551

250.15

C15

0.478

246.59

C20

0.453

267.17

C25

0.449

281.60

C30

-

255.52

C35

-

290.62

C40

0 246592.528

-

246,592.53

0 400756.017

-

400,756.02

0 563208.168

-

563,208.17

0

0

-

-

0

0

-

-

0

0

-

-

0 1335630.184

- 1,335,630.18

6月销售均价 292 307 315

电力消耗指 2.65千瓦/方

C25 231.563 87.994 223.876 17.462

C30 245.059 93.122 241.518 18.838

C35

313 ########

740 57.720

C40

410 ########

640 49.920

C50

500 ######## 600 46.800

小石子

单价

(元/

-

300.92

-

C50

³)

耗清水 金额 0

275.728 477.896 679.572 898.2160 0 0来自2331.41耗用柴油

数量

金额

0

3000

6000

9000

12000

0

0

0

30000

材料成本合计 制造费用分摊 总成本 按生产数量分摊

0

0

-

-

0 125073.471

-

125,073.47

产品材料配比

绿色 部分 为数 据输 入, 其他 项自 动生

成

水泥

中砂

单价

单价

型号

(元/ 吨)

380 (元/ 吨)

78

用量 金额 (kg ) (元)

用量 金额 (kg ) (元)

C10

150 57.000

929 72.462

C15 130.583 49.622 255.146 19.901

C20 144.737 55.000 194.211 15.148