企业偿债能力分析案例

2023《汤臣倍健企业偿债能力现状和问题的案例分析》9700字论文

汤臣倍健企业偿债能力现状和问题的案例分析一、研究背景及意义 (1)(-)研究背景 (1)(二)研究意义 (2)(三)文献综述 (2)二、相关概念及理论 (3)(-)偿债能力的定义 (3)(二)偿债能力指标 (4)三、汤臣倍健公司偿债能力现状分析 (6)(-)汤臣倍健公司简介 (6)(二)汤臣倍健公司偿债能力分析 (6)四、汤臣倍健公司偿债能力存在的问题..........................................H(-)短期偿债能力存在的问题............................................H(二)长期偿债能力存在的问题 (12)五、汤臣倍健公司偿债能力的解决对策 (13)(-)加快存货的周转 (14)(二)提高现金流量水平 (14)(三)优化债务结构和期限 (15)(四)拓宽筹资渠道 (15)[参考文献] (16)一、研究背景及意义(-)研究背景近两年,新冠军疫情在全球肆虐,企业的生存与发展也受到了严重的威胁。

各实体经济都不同程度的受到较大的挑战。

资金对于企业的发展十分重要,当下缺少资金,正是大多企业面临的困境。

各个企业都选择了举债经营,它是缓解资金压力的有效途径,作为经营常态的一种模式选择,合理使用负债,能使企业得到财务杠杆带来的收益,同时也会为企业增加利润。

但是,如果负债的金额及占比较大,相应财务风险也会显著增加。

不仅企业领导者十分关注负债情况,而且外来投资者和债权人更加关注负债情况。

企业如果要想获得长久持续地发展,就要把负债的额度控制在合理的范围内。

所以围绕企业负债相关的财务指标展开研究,可以有效衡量企业的偿债能力,通过发现问题并采取有效措施,进而改善并保障企业的偿债能力。

这样以业,企业的财务风险就会相就降低,确保企业不存在较大的风险。

本文以汤臣倍健公司为研究分析对象,以财务报表中数据做为基础,计算反映偿债能力指标,通过对比分析,找出汤臣倍健偿债能力方面存在的风险,并对风险产生原因做进一步分析,结合汤臣倍健企业的实际情况,提出切实有效的措施与对策,对于提高汤臣倍健企业的偿债能力,防范和有效的规避财务风险具有一定的意义和作用。

制造业上市公司偿债能力分析——以长虹电器公司为例

题目:制造业上市公司偿债能力分析——以长虹电器公司为例目录摘要及关键词 (Ⅰ)引言 (1)1 企业偿债能力概述................................ 错误!未定义书签。

1.1 企业偿债能力的概念............................ 错误!未定义书签。

1.2 企业偿债能力的重要性.......................... 错误!未定义书签。

1.3 传统的偿债能力分析方法以及其缺陷性 (2)1.3.1 传统的偿债能力分析方法 (3)1.3.2 传统的偿债能力分析方法的缺陷性 (3)2 制造业上市公司的偿债能力分析现状 (3)2.1 存货和应收账款的管理有待完善 (3)2.2 举债经营成份较大但盈利能力持续看好 (4)3 制造业上市公司偿债能力存在的问题及其原因分析 (4)3.1 制造业上市公司偿债能力存在的问题 (4)3.1.1 资产结构不合理 (4)3.1.2 缺乏合理的计划安排.......................... 错误!未定义书签。

3.1.3 缺乏合适的举债方式 (5)3.1.4 缺乏偿债意识 (5)3.2 制造业上市公司偿债能力问题存在的原因分析 (6)3.2.1 财务管理仍处于记账管理阶段 (6)3.2.2 未与财务风险紧密相连 (6)4 提高制造业上市公司偿债能力的对策 (6)4.1 优化资产结构 (6)4.2 制定合理的偿债计划 (6)4.3 选择合适的举债方式 (7)4.4 增强偿债意识 (7)5 制造业上市公司的偿债能力现状分析——以长虹电器公司为例 (7)5.1 长虹电器公司简介 (8)5.2 长虹电器公司的短期偿债能力分析 (8)5.2.1 营运资本分析 (8)5.2.2 流动比率分析 (9)5.2.3 速动比率分析 (9)5.2.4 现金比率分析 (10)5.3 长虹电器公司的长期偿债能力分析 (11)5.3.1 资产负债率分析 (11)5.3.2 利息保障倍数分析 (11)5.4 长虹电器公司偿债能力中存在的问题.............. 错误!未定义书签。

永辉超市股份有限公司偿债能力分析

目录摘要 (2)ABSTRACT (4)一、引言 (5)二、文献综述 (6)(一)国外研究现状 (6)(二)国内研究现状 (6)三.企业及行业介绍 (7)(一)永辉超市股份有限公司简介 (7)(二)国内超市行业简介 (8)(三)分析的主要内容与研究思路 (8)四.永辉超市财务报表分析 (9)(一)资产负债表分析 (9)(二)利润表分析 (14)(三)现金流量表分析 (16)五.企业短期偿债能力的分析 (18)(一)分析企业短期偿债能力的重要性 (18)(二)影响企业短期偿债能力的因素 (18)(三)永辉超市短期偿债能力指标分析 (20)(四)影响永辉超市短期偿债能力因素分析 (21)六.企业长期偿债能力的分析 (24)(一)企业长期偿债能力分析的重要性 (24)(二)影响企业长期偿债能力的因素 (24)(三)永辉超市长期偿债能力指标分析 (25)(四)影响永辉超市长期偿债能力因素分析 (27)七.结论与建议 (31)(一)对永辉超市偿债能力分析的结论 (31)(二)对永辉超市提出的建议 (31)八.思考与启示 (32)参考文献 (33)摘要由于经济社会的不断发展,企业的规模发展早已是日新月异,伴随着公司规模的不断扩张,企业为了能更好的维护自己日常生产经营活动的需求和力求可持续发展,向外举债成为了企业在筹集资金时的新方式,这就构成了企业的负债。

企业负债分为短期负债以及长期负债。

负债经营的模式不仅可以提升企业的生产经营规模,提高企业在市场当中的核心竞争能力,还可以最大限度地利用资源来提高企业的生产效率。

在当今的经济社会中企业的资金规模扮演企业市场竞争中的重要角色。

通过举债的方式,企业就能就短期之内迅速的筹集到足够多的资金来为自己扩大规模,参与市场的竞争。

另一方面,通过合理的,适度的举债,还可以使企业得到财产杠杆效益,由此便可提高企业收入。

负债经营已经成为现代企业的一种不可或缺的重要经验模式,越来越多的人开始关注一个企业的偿债能力,说明企业的偿债能力已经成为反映企业经营能力和未来发展的重要标志。

企业偿债能力分析-以珀莱雅公司为例 会计财务管理专业

企业偿债能力分析-以珀莱雅公司为例摘要随着我国社会主义的现代化,我们的生活质量得到了很大的提升,我国是人口众多的发展中国家,而且在我国有庞大的消费市场,有更多的发展机遇,我国是消费大国,国内化妆品行业消费水平也在不断增长,由于化妆品行业利润高,风险小,吸引了众多投资者的关注,由于相关的法律不健全,化妆品行业存在很多的问题,因此我们以珀莱雅公司为例,研究化妆品行业的问题。

在看一个公司的财务报表时,企业的偿债能力也是财务报表分析重要的组成部分,投资人在投资时不仅关注投入的资产能否增值,更重要的是关注其投入的资产的是否安全。

偿债能力指标能够体现企业债偿还到期债务的能力大小,还可间接显现企业财务发展现状,企业能否实现稳步、良性的发展,主要取决于偿债能力。

因此,以珀莱雅公司为例,了解企业财务状况的好坏,生产经营的发展状况,提高公司的偿债能力,为公司健康长远的发展保驾护航。

本文基于企业公示财务报告中的财会数据,深入研究企业偿债能力,辨识企业财务上的潜在问题,总结提出改进的可行性意见,剖析企业偿债水平对后续发展的重要程度,通过增强偿债能力,促使企业实现最大化的经济效益。

关键词:偿债能力;珀莱雅公司;改进方法Analysis of the debt-paying ability of Enterprises-a casestudy of Perrier CompanyAbstractWith China's socialist modernization, our quality of life has been greatly improved. China is a developing country with a large population, and has a huge consumer market in China, so there are more opportunities for development. China is a big consumer country, and the consumption level of domestic cosmetics industry is also growing. Due to the high profit and low risk of the cosmetics industry, China's cosmetics industry is facing more and more challenges, It has attracted the attention of many investors. Due to the imperfection of relevant laws, there are many problems in the cosmetics industry. Therefore, we take pereal company as an example to study the problems in the cosmetics industry. When looking at the financial statements of a company, the solvency of the enterprise is also an important part of the financial statement analysis. Investors not only pay attention to whether the invested assets can increase in value, but also pay attention to whether the invested assets are safe.Solvency index can reflect the ability of enterprise debt to repay due debts, and also indirectly show the current situation of enterprise financial development. Whether an enterprise can achieve steady and healthy development mainly depends on solvency. Therefore, taking pereal company as an example, we can understand the financial situation of the enterprise, the development of production and operation, improve the company's solvency, and escort the healthy and long-term development of the company. Based on the accounting data in the public financial report of enterprises, this paper makes an in-depth study on the solvency of enterprises, identifies the potential financial problems of enterprises, summarizes and puts forward the feasible suggestions for improvement, analyzes the importance of the solvency level of enterprises to the subsequent development, and promotes theenterprises to achieve the maximum economic benefits by enhancing the solvency.Key Words: Solvency; Perrier; Improvement目录前言 (1)一、偿债能力分析的相关概念和理论基础 (2)(一)偿债能力相关概念 (2)(二)偿债能力分析相关理论 (2)1.财务要素分析法 (2)2.非财务要素分析法 (3)二、珀莱雅偿债能力现状分析 (3)(一)珀莱雅公司简介 (3)(二)珀莱雅偿债能力分析 (4)1.短期偿债能力分析 (4)2.长期偿债能力分析 (7)3.环境影响分析 (10)三、珀莱雅偿债能力存在的问题 (10)(一)资金的利用不够充分 (10)(二)融资比重较大导致成本增加 (10)(三)没有合理利用流动负债 (11)(四)产权比率偏高 (11)四、珀莱雅提高偿债能力建议 (11)(一)优化资产与资本结构 (11)(二)制定合理的偿债计划 (11)(三)提高企业盈利能力 (12)(四)调整企业的财务结构 (12)结论 (13)致谢 (14)参考文献 (15)前言随着经济的迅速发展,给各行各业的发展带来机遇。

短期偿债能力分析案例

短期偿债能力分析案例短期偿债能力是指企业在短期债务到期时能否按时偿还债务的能力。

它是企业健康发展和稳定经营的重要指标之一,也是投资者和债权人关注的重点之一。

本文将通过一个实际案例,对某企业的短期偿债能力进行分析,从而帮助读者更好地理解和应用短期偿债能力分析方法。

首先,我们来看一下该企业的资产负债表。

截止到某一年末,该企业的流动资产为1000万元,流动负债为600万元,短期债务为400万元。

根据这些数据,我们可以计算出该企业的流动比率和速动比率,以评估其短期偿债能力。

流动比率=流动资产/流动负债=1000/600=1.67。

速动比率=(流动资产-存货)/流动负债=(1000-300)/600=0.83。

通过以上计算,我们可以得出该企业的流动比率为1.67,速动比率为0.83。

一般来说,流动比率高于2,速动比率高于1,说明企业的短期偿债能力较好。

而在这个案例中,该企业的流动比率和速动比率都低于这个标准,说明其短期偿债能力较弱。

接下来,我们需要分析该企业的经营活动现金流量。

经营活动现金流量反映了企业的经营能力和盈利能力,对短期偿债能力的评估也有一定的参考价值。

在这个案例中,我们发现该企业的经营活动现金流量净额为负数,说明企业的经营活动并未带来足够的现金流入,这也对其短期偿债能力构成了一定的压力。

最后,我们还需要关注该企业的偿债能力指标。

包括应收账款周转率、存货周转率等。

在这个案例中,我们发现该企业的应收账款周转率较低,存货周转率也不高,这说明企业的资金周转速度较慢,对短期偿债能力也会造成一定的影响。

综上所述,通过对该企业的资产负债表、经营活动现金流量和偿债能力指标的分析,我们可以得出结论,该企业的短期偿债能力较弱,存在一定的偿债压力。

对于投资者和债权人来说,需要谨慎对待与该企业的合作和投资,对于企业自身来说,需要采取措施改善短期偿债能力,以保障企业的稳健发展。

总之,短期偿债能力分析是企业财务分析中的重要内容之一,通过对资产负债表、经营活动现金流量和偿债能力指标的综合分析,可以全面了解企业的短期偿债能力状况,为投资决策和经营管理提供重要参考。

财务报告分析的典型案例(3篇)

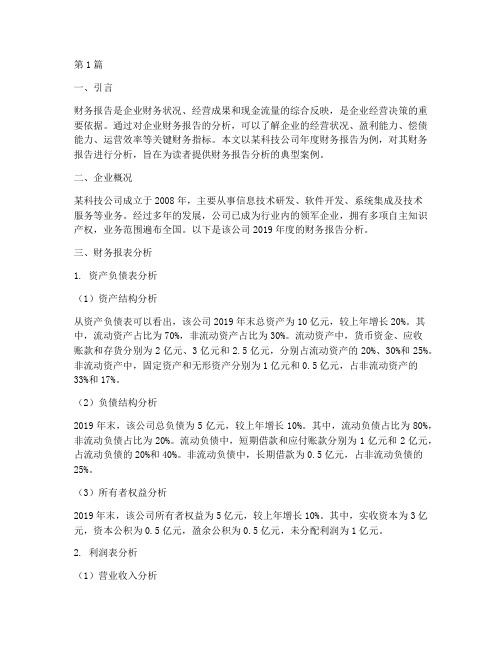

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的综合反映,是企业经营决策的重要依据。

通过对企业财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、运营效率等关键财务指标。

本文以某科技公司年度财务报告为例,对其财务报告进行分析,旨在为读者提供财务报告分析的典型案例。

二、企业概况某科技公司成立于2008年,主要从事信息技术研发、软件开发、系统集成及技术服务等业务。

经过多年的发展,公司已成为行业内的领军企业,拥有多项自主知识产权,业务范围遍布全国。

以下是该公司2019年度的财务报告分析。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,该公司2019年末总资产为10亿元,较上年增长20%。

其中,流动资产占比为70%,非流动资产占比为30%。

流动资产中,货币资金、应收账款和存货分别为2亿元、3亿元和2.5亿元,分别占流动资产的20%、30%和25%。

非流动资产中,固定资产和无形资产分别为1亿元和0.5亿元,占非流动资产的33%和17%。

(2)负债结构分析2019年末,该公司总负债为5亿元,较上年增长10%。

其中,流动负债占比为80%,非流动负债占比为20%。

流动负债中,短期借款和应付账款分别为1亿元和2亿元,占流动负债的20%和40%。

非流动负债中,长期借款为0.5亿元,占非流动负债的25%。

(3)所有者权益分析2019年末,该公司所有者权益为5亿元,较上年增长10%。

其中,实收资本为3亿元,资本公积为0.5亿元,盈余公积为0.5亿元,未分配利润为1亿元。

2. 利润表分析(1)营业收入分析2019年,该公司营业收入为8亿元,较上年增长15%。

其中,主营业务收入为7亿元,其他业务收入为1亿元。

(2)营业成本分析2019年,该公司营业成本为5亿元,较上年增长10%。

其中,主营业务成本为4.5亿元,其他业务成本为0.5亿元。

(3)毛利率分析2019年,该公司毛利率为31.25%,较上年增长1.25个百分点。

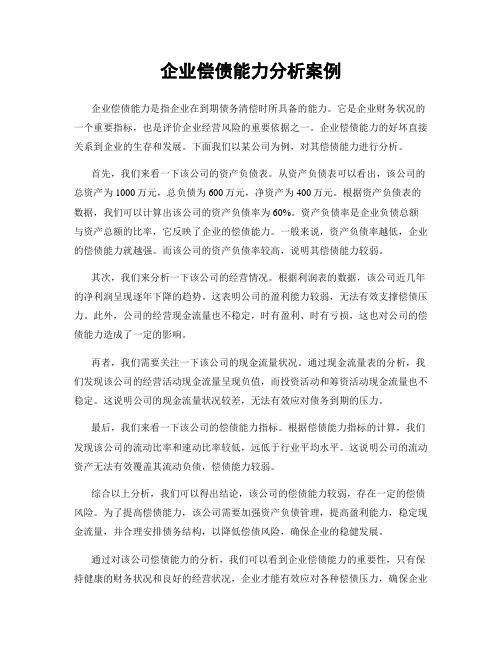

企业偿债能力分析案例

企业偿债能力分析案例企业偿债能力是指企业在到期债务清偿时所具备的能力。

它是企业财务状况的一个重要指标,也是评价企业经营风险的重要依据之一。

企业偿债能力的好坏直接关系到企业的生存和发展。

下面我们以某公司为例,对其偿债能力进行分析。

首先,我们来看一下该公司的资产负债表。

从资产负债表可以看出,该公司的总资产为1000万元,总负债为600万元,净资产为400万元。

根据资产负债表的数据,我们可以计算出该公司的资产负债率为60%。

资产负债率是企业负债总额与资产总额的比率,它反映了企业的偿债能力。

一般来说,资产负债率越低,企业的偿债能力就越强。

而该公司的资产负债率较高,说明其偿债能力较弱。

其次,我们来分析一下该公司的经营情况。

根据利润表的数据,该公司近几年的净利润呈现逐年下降的趋势。

这表明公司的盈利能力较弱,无法有效支撑偿债压力。

此外,公司的经营现金流量也不稳定,时有盈利、时有亏损,这也对公司的偿债能力造成了一定的影响。

再者,我们需要关注一下该公司的现金流量状况。

通过现金流量表的分析,我们发现该公司的经营活动现金流量呈现负值,而投资活动和筹资活动现金流量也不稳定。

这说明公司的现金流量状况较差,无法有效应对债务到期的压力。

最后,我们来看一下该公司的偿债能力指标。

根据偿债能力指标的计算,我们发现该公司的流动比率和速动比率较低,远低于行业平均水平。

这说明公司的流动资产无法有效覆盖其流动负债,偿债能力较弱。

综合以上分析,我们可以得出结论,该公司的偿债能力较弱,存在一定的偿债风险。

为了提高偿债能力,该公司需要加强资产负债管理,提高盈利能力,稳定现金流量,并合理安排债务结构,以降低偿债风险,确保企业的稳健发展。

通过对该公司偿债能力的分析,我们可以看到企业偿债能力的重要性,只有保持健康的财务状况和良好的经营状况,企业才能有效应对各种偿债压力,确保企业的持续发展。

企业应该及时发现问题,及时调整经营策略,提高偿债能力,确保企业的长期稳健发展。

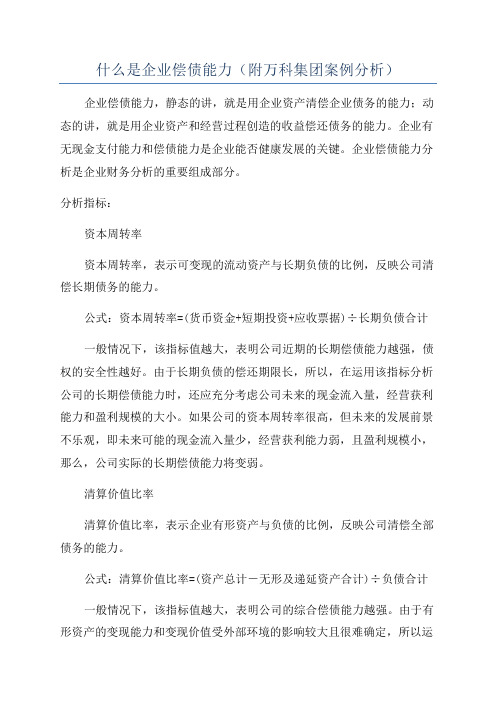

什么是企业偿债能力(附万科集团案例分析)

什么是企业偿债能力(附万科集团案例分析)企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

分析指标:资本周转率资本周转率,表示可变现的流动资产与长期负债的比例,反映公司清偿长期债务的能力。

公式:资本周转率=(货币资金+短期投资+应收票据)÷长期负债合计一般情况下,该指标值越大,表明公司近期的长期偿债能力越强,债权的安全性越好。

由于长期负债的偿还期限长,所以,在运用该指标分析公司的长期偿债能力时,还应充分考虑公司未来的现金流入量,经营获利能力和盈利规模的大小。

如果公司的资本周转率很高,但未来的发展前景不乐观,即未来可能的现金流入量少,经营获利能力弱,且盈利规模小,那么,公司实际的长期偿债能力将变弱。

清算价值比率清算价值比率,表示企业有形资产与负债的比例,反映公司清偿全部债务的能力。

公式:清算价值比率=(资产总计-无形及递延资产合计)÷负债合计一般情况下,该指标值越大,表明公司的综合偿债能力越强。

由于有形资产的变现能力和变现价值受外部环境的影响较大且很难确定,所以运用该指标分析公司的综合偿债能力时,还需充分考虑有形资产的质量及市场需求情况。

如果公司有形资产的变现能力差,变现价值低,那么公司的综合偿债能力就会受到影响。

利息支付倍数利息支付倍数,表示息税前收益对利息费用的倍数,反映公司负债经营的财务风险程度。

公式:利息支付倍数=(利润总额+财务费用)÷财务费用一般情况下,该指标值越大,表明公司偿付借款利息的能力越强,负债经营的财务风险就小。

由于财务费用包括利息收支、汇兑损益、手续费等项目,且还存在资本化利息,所以在运用该指标分析利息偿付能力时,最好将财务费用调整为真实的利息净支出,这样反映公司的偿付利息能力最准确。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业偿债能力分析案例

企业偿债能力是指企业在清偿债务时所具备的能力,是企业经营管理能力的一个重要方面。

企业偿债能力的强弱直接关系到企业的经营状况和发展前景。

下面我们将以某公司为例,对其偿债能力进行分析。

首先,我们来看一下该公司的资产负债表。

从资产负债表可以看出,该公司的总资产为1000万元,总负债为600万元,净资产为400万元。

通过计算资产负债率,我们可以得出该公司的资产负债率为60%。

资产负债率反映了企业的负债情况,60%的资产负债率说明该公司的负债相对较高,资产负债率过高可能会对企业的偿债能力造成一定影响。

其次,我们需要分析该公司的流动比率和速动比率。

流动比率是指企业流动资产与流动负债之比,速动比率是指企业速动资产与流动负债之比。

通过计算,我们得出该公司的流动比率为1.5,速动比率为1。

流动比率和速动比率是衡量企业偿债能力的重要指标,1.5的流动比率和1的速动比率说明该公司在短期内偿付债务的能力较强。

再者,我们需要关注该公司的经营性现金流量。

经营性现金流量反映了企业的盈利能力和现金储备情况。

通过对该公司的现金流量表进行分析,我们可以得出该公司的经营性现金流量为正,并且具有稳定增长的趋势。

这说明该公司在经营活动中获得了足够的现金流入,有能力偿付债务。

最后,我们需要考虑该公司的盈利能力和成长性。

盈利能力和成长性是企业偿债能力的重要支撑。

通过对该公司的利润表进行分析,我们可以得出该公司具有良好的盈利能力和稳定的成长性。

这为该公司提高偿债能力提供了有力支持。

综合以上分析,我们可以得出结论,该公司具有较强的偿债能力。

尽管资产负债率较高,但流动比率、速动比率和经营性现金流量均表现良好,盈利能力和成长

性也较为稳定。

因此,该公司在面对偿债压力时有能力偿付债务,具有较高的偿债能力。

总之,企业偿债能力分析是企业财务分析的重要内容,对企业的经营管理具有重要意义。

通过对资产负债表、现金流量表和利润表的分析,可以全面了解企业的偿债能力,并为企业的经营决策提供重要参考。

希望以上分析对大家有所帮助。