中国产业调研及各省分布情况

中国1000家最大企业的区域分布分析

中国1000家最大企业的区域分布分析来源:国务院研究中心2007-08-08一、非均衡的中国:入围企业分省(市、自治区)的分布情况在各省、市、自治区进入1000大企业数量排名中,长三角地区的江苏省以122家名列榜首,占总数的12.2%。

环渤海地区的山东省以121家企业居第二。

珠三角地区的广东省也以较为接近的113家企业进入三甲。

如果不按入围企业数量,而按入围企业的主营业务收入,则冠军落入山东之手,其入围企业共计营业收入8276亿元人民币;亚军为广东省,共计8144亿元人民币;季军为江苏省,共计7002亿元人民币。

以入围1000大的企业数量为标准,我们将全国各省市划分为五个梯队。

第一梯队:入围企业数量在100家以上的,有苏、鲁和粤3省,正好分别代表了长三角、环渤海和珠三角这三个中国最发达地区的经济实力。

第二梯队:入围企业数量在50-100之间的。

有浙、辽、豫、沪、冀、川6省。

第三梯队:入围企业数量在20-50家的,有川、津、京、晋、皖、陕、黑、鄂、湘10省。

第四梯队:入围企业数量在10-20家的,有渝、吉、蒙、滇、赣、甘、桂、新、闽9省。

第五梯队:入围企业数量在10家以下的,有贵、青、宁、琼、藏等5省。

入围企业数量最多的前5个省占全部1000家企业数量的48.3%、营业收入的49%、资产总量的42%、从业人数的41%,入围企业数量最多的前10个省占全部1000大企业数量的70%、营业收入的70.3%、资产的65%、从业人数的65%。

上述数据表明,1000大主要集中在少数几个发达省份。

二、东部畸重:入围企业按东、中、西三大区域的分布情况入围企业按东、中、西三大区域划分,东部地区京、津、冀、辽、沪、苏、浙、闽、鲁、粤、琼11个省市共计拥有入围企业652家,占全部企业数的65.2%,全部1000家入围企业总营业收入69103亿人民币的68%;中部地区包括晋、吉、黑、皖、赣、豫、鄂、湘8省共计拥有入围企业197家,占全部企业数的19.7%,营业收入的20%;西部地区包括渝、川、贵、滇、藏、陕、甘、青、宁、新、蒙、桂12省区市共计拥有入围企业151家,占全部入围企业数的15.1%,营业收入的12%。

中国第一产业发展和布局分析

1、概念:

在当代化过程中,发展多种经营、多种生产类型、多层次 旳农业经济构造,优化产业和产品构成;增长投入,提升农业 综合生产力;依托科技,增长资源产出率;预防污染,保持农 业生态平衡;增长收入,走向共同富裕,逐渐建成一种资源节

约型、经营集约化、生产商品化旳当代化农业。 2、目旳、内涵

2) 农林间作或混林间作模式: 3) 枣粮间作、果粮间作等 。 3) 多种多收旳时间构造优化模式: 4) 利用各个农作物之间生长时间差及对养分旳需求差

进行合理配置,多种作物互不影响而生长良好。 4) 多层高效旳空间构造模式: 5) 农田作物按地形带立体种植。 5) 基塘结合模式: 6) 桑基鱼塘、蔗基鱼塘、稻基鱼塘、果基鱼塘、花基

• 粮食总产量变化图

2023年9052.8亿斤

1999年10500亿斤

6 7 3 5 20 ? 6

3

播种面积与粮食单产量旳变化

• 播种面积 亿亩

中国粮食构成变化与分布

主要农作物产品产量(万吨)

•

中国主要粮食作物构成变化 %

年代 作物

水稻 小麦 玉米 薯类 其他

1952年

41.7 11.6 10.2 9.9 ---

•

增产261.5亿公斤

•

其中:江南各省22亿公斤

•

黄河-长江之间100.7亿公斤

•

东北三省75亿公斤

• 失

300 公斤/亩以上旳地域增产抵消耕地降低旳损

• 合计增长 633.7亿公斤

4. 播种面积单产与估算增产区

人

人 口 注意:播种面积单产东西差别与南北差别旳差别

5. 控制无效蒸发,提升降水利用率旳工程试验与设想

(三)生态农业

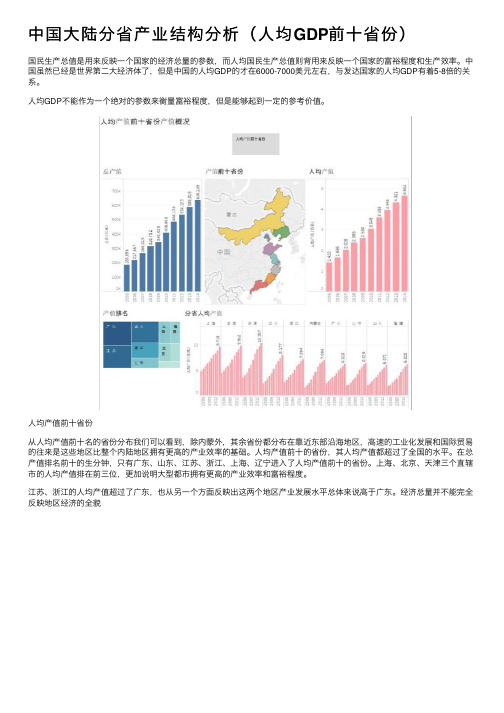

中国大陆分省产业结构分析(人均GDP前十省份)

中国⼤陆分省产业结构分析(⼈均GDP前⼗省份)国民⽣产总值是⽤来反映⼀个国家的经济总量的参数,⽽⼈均国民⽣产总值则背⽤来反映⼀个国家的富裕程度和⽣产效率。

中国虽然已经是世界第⼆⼤经济体了,但是中国的⼈均GDP的才在6000-7000美元左右,与发达国家的⼈均GDP有着5-8倍的关系。

⼈均GDP不能作为⼀个绝对的参数来衡量富裕程度,但是能够起到⼀定的参考价值。

⼈均产值前⼗省份从⼈均产值前⼗名的省份分布我们可以看到,除内蒙外,其余省份都分布在靠近东部沿海地区,⾼速的⼯业化发展和国际贸易的往来是这些地区⽐整个内陆地区拥有更⾼的产业效率的基础。

⼈均产值前⼗的省份,其⼈均产值都超过了全国的⽔平。

在总产值排名前⼗的⽣分钟,只有⼴东、⼭东、江苏、浙江、上海、辽宁进⼊了⼈均产值前⼗的省份。

上海、北京、天津三个直辖市的⼈均产值排在前三位,更加说明⼤型都市拥有更⾼的产业效率和富裕程度。

江苏、浙江的⼈均产值超过了⼴东,也从另⼀个⽅⾯反映出这两个地区产业发展⽔平总体来说⾼于⼴东。

经济总量并不能完全反映地区经济的全貌⼈⼝分布情况对⽐全国⼈⼝的情况,河南、河北、四川、湖南、安徽、湖北等六个⼈⼝⼤省,并没有进⼈⼈均GDP 前⼗。

⼈均⼈⼝前⼗⼈均收⼊前⼗省份的城镇⼈⼝不仅都超过了50%,更是都超过了全国的城镇⼈⼝⽐例。

⼴东、江苏、浙江、福建都超过了60%,上海、北京、天津更是接近80%。

更快的⼯业化和现代化进程,加快了城镇化的步伐同时也推动了产业效率和⼈均产值得增长。

总产值增速从各省⽣产总值增速来看,上海、北京、浙江、⼴东、⼭东五省2005年-2014年的复合平均增长率低于全国⽔平,天津、内蒙古、辽宁、福建的复合平均增长率⾼于全国⽔平。

从年增长率的⾓度看,09年,各省也都受到了世界经济的的影响出现了增速下滑的情况。

⽽天津、内蒙古、辽宁三省在14年的增速凑出现⼤幅度下滑,这种增速下滑对当地经济的影响,还是需要后⾯的实际情况进⾏分析。

2009全国文化产业发展调研报告

2009全国文化产业发展调研报告中国文化产业网时间: 2009-06-09 来源:中国传媒大学文化产业研究院院长范周【字体:大中小】在全国文化体制改革纵深推进和文化产业快速发展的背景下,3月24—31日,中国传媒大学文化产业研究院在全国范围内展开了一次文化产业调研工作,调研范围涵盖全国28个省、自治区的50余个城市(含直辖市),在此期间,课题组实地考察文化产业相关企业近100家,走访政府官员、相关企业负责人百余名,全面了解各地文化产业的最新动态和总体态势,深入剖析当前发展过程中存在的突出问题以及对进一步采取的对策措施提出可行性建议。

一、当前全国文化产业发展的整体情况(一)文化产业整体上保持增长态势,已经或趋于成为区域经济发展中的支柱产业。

2004至2007年,全国各省市自治区的文化产业普遍快速增长,其中北京市年均增速17.4%,上海市年均增速15%,江苏省年均增速24%,湖南省年均增速20%左右,山西省年均增速24.5%,安徽省年均增速20%以上,各地方文化产业的增长速度均高于GOP的增长速度,呈现出总体持续增长的良好态势,基本实现了文化产业的跨越式发展。

根据国家统计局的数据显示,2006年全国文化产业增加值为5123亿元,占GDP的比重为2.45%,2007年这一比重增加到2.8%,在全国文化产业稳步增长的大环境下,各省市自治区由于文化资源与发展基础的不同也有不同的经济表现。

从上表可以看出,在经济发达的省市,文化产业(或文化创意产业)已经成为支柱产业,如北京市、广东省,尤其是北京市,其2007年文化创意产业增加值已经超过批发零售业、房地产业、商务服务业等行业,仅次于金融业,在第三产业中位居第二。

一些省市文化产业的发展潜力强劲,占GDP比重近6%,正逐渐成为支柱产业,如上海市和云南省。

以本次调研中已获得数据的22个省市自治区为例,文化产业增加值占GDP比重5%至2.8%的省市自治区有9个,多集中在中部和西南部,这些省市在全国GDP排名中位于5至15位之间,文化产业的发展态势与该地区经济发展同步,相关度高;文化产业增加值占GDP比重低于全国平均水平的省市自治区有6个,但其中山东、江苏两省的文化产业增加值绝对值大,在全国居于领先地位,可见在经济发达地区文化产业的发展还有巨大的产能空间,而经济欠发达地区,文化产业的发展有待提高。

各省主要产业调研报告

各省主要产业调研报告【河北省】一、农业产业调研报告1、农村种植业发展现状与问题探讨2、现代农业科技推广应用情况调研3、河北省畜牧业现状及存在的问题调查4、农村农产品加工业发展情况考察二、工业产业调研报告1、河北省重点工业企业发展现状调查2、河北省矿产资源开发利用现状研究3、河北省制造业发展情况及存在问题调研4、河北省建筑业发展状况与发展方向调查三、服务业产业调研报告1、河北省旅游业发展现状及问题研究报告2、河北省金融业发展现状与问题调查3、河北省物流业发展情况及发展趋势研究4、河北省信息技术服务业现状调研报告【浙江省】一、农业产业调研报告1、浙江省农村种植业发展现状及问题调查研究2、农村生态环境保护与农业发展调研报告3、浙江省农村垂钓产业发展现状及问题分析4、畜牧业现状与发展趋势调研报告二、工业产业调研报告1、浙江省制造业发展现状及问题调查研究2、浙江省电子信息产业现状及问题研究报告3、建筑业发展现状及产业升级路径研究报告4、浙江省能源产业发展状况与政策问题调查三、服务业产业调研报告1、浙江省旅游业发展现状与挑战研究报告2、技术服务业的发展现状及问题研究报告3、金融业发展现状及风险控制研究报告4、浙江省物流业发展现状及问题调查报告【广东省】一、农业产业调研报告1、广东省农村农产品供给侧结构性改革研究报告2、农村生态环境保护与农业发展调查报告3、广东省农村养殖业现状及发展问题调研报告4、农村农产品加工与品牌建设调研报告二、工业产业调研报告1、广东省重点工业企业发展现状及问题研究2、工业企业创新与提质增效调查报告3、广东省制造业发展现状与政策研究报告4、广东省矿产资源开发利用现状与问题调查三、服务业产业调研报告1、广东省旅游业发展现状与问题研究报告2、广东省金融业现状及风险控制调查报告3、广东省物流业发展现状与问题调研报告4、广东省文化创意产业发展现状与问题调查报告。

中国各省各地区主产中草药的分布情况

中国各省各地区主产中草药的分布情况中国是世界上中草药资源最丰富的国家之一,各省各地区都有不同种类的中草药资源。

下面将就中国各省各地区主要的中草药资源进行详细的分布情况介绍。

一、东北地区:1.吉林省:吉林省是中国重要的中草药产区之一,主要产区有松原、长春、公主岭等地,主要产的中草药有党参、白芍、鸡血藤等。

2.黑龙江省:黑龙江省也是中草药资源较丰富的地区,主要产区有哈尔滨、齐齐哈尔等地,主要产的中草药有黄芪、葛根、玉竹等。

二、华北地区:1.北京市:北京市的中草药资源也比较丰富,主要产区有延庆、密云等地,主要产的中草药有旱莲草、黄芪、薄荷等。

2.天津市:天津市的中草药资源相对较少,主要产区有大港、宁河等地,主要产的中草药有白芍、黄精等。

3.河北省:河北省是中国中草药产区之一,主要产区有邢台、石家庄等地,主要产的中草药有当归、百合、丹参等。

三、华东地区:1.上海市:上海市的中草药资源相对较少,主要产区有浦东、金山等地,主要产的中草药有丹参、柴胡、香附等。

2.江苏省:江苏省是中国重要的中草药产区之一,主要产区有南京、扬州等地,主要产的中草药有何首乌、川芎、黄芪等。

3.浙江省:浙江省的中草药资源比较丰富,主要产区有宁波、杭州等地,主要产的中草药有银杏、金银花、知母等。

4.安徽省:安徽省是中国重要的中草药产区之一,主要产区有合肥、芜湖等地,主要产的中草药有桑白皮、五味子、补骨脂等。

四、华南地区:1.福建省:福建省是中国重要的中草药产区之一,主要产区有福州、泉州等地,主要产的中草药有五味子、白薇、莪术等。

2.广东省:广东省是中国中草药资源最为丰富的地区之一,主要产区有广州、深圳等地,主要产的中草药有人参、黄连、百合等。

五、西南地区:1.四川省:四川省是中国重要的中草药产区之一,主要产区有成都、宜宾等地,主要产的中草药有何首乌、百合、玄参等。

2.云南省:云南省是中国中草药资源非常丰富的地区之一,主要产区有昆明、大理等地,主要产的中草药有决明子、川贝、杜仲等。

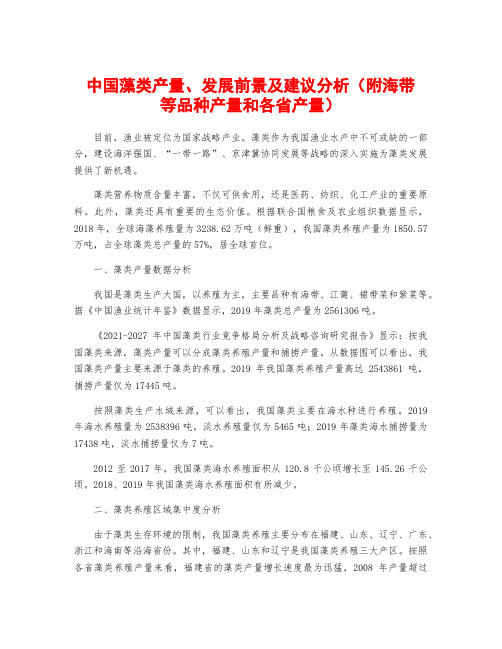

中国藻类产量、发展前景及建议分析(附海带等品种产量和各省产量)

中国藻类产量、发展前景及建议分析(附海带等品种产量和各省产量)目前,渔业被定位为国家战略产业。

藻类作为我国渔业水产中不可或缺的一部分,建设海洋强国、“一带一路”、京津冀协同发展等战略的深入实施为藻类发展提供了新机遇。

藻类营养物质含量丰富,不仅可供食用,还是医药、纺织、化工产业的重要原料。

此外,藻类还具有重要的生态价值。

根据联合国粮食及农业组织数据显示,2018年,全球海藻养殖量为3238.62万吨(鲜重),我国藻类养殖产量为1850.57万吨,占全球藻类总产量的57%,居全球首位。

一、藻类产量数据分析我国是藻类生产大国,以养殖为主,主要品种有海带、江蓠、裙带菜和紫菜等。

据《中国渔业统计年鉴》数据显示,2019年藻类总产量为2561306吨。

《2021-2027年中国藻类行业竞争格局分析及战略咨询研究报告》显示:按我国藻类来源,藻类产量可以分成藻类养殖产量和捕捞产量。

从数据图可以看出,我国藻类产量主要来源于藻类的养殖。

2019年我国藻类养殖产量高达2543861吨,捕捞产量仅为17445吨。

按照藻类生产水域来源,可以看出,我国藻类主要在海水种进行养殖。

2019年海水养殖量为2538396吨,淡水养殖量仅为5465吨;2019年藻类海水捕捞量为17438吨,淡水捕捞量仅为7吨。

2012至2017年,我国藻类海水养殖面积从120.8千公顷增长至145.26千公顷。

2018、2019年我国藻类海水养殖面积有所减少。

二、藻类养殖区域集中度分析由于藻类生存环境的限制,我国藻类养殖主要分布在福建、山东、辽宁、广东、浙江和海南等沿海省份。

其中,福建、山东和辽宁是我国藻类养殖三大产区。

按照各省藻类养殖产量来看,福建省的藻类产量增长速度最为迅猛,2008年产量超过山东成为第一大主产省;2002-2019年的年均增长率为6.85%,增加了2.08倍。

相比之下,山东省的产量增长则较为平稳,2002-2019年的年均增长率只有 1.98%。

中国各产业主要分布地区学习资料

中国各产业主要分布地区1、电子信息产业:珠江三角洲、长江三角洲、环渤海湾地区和以四川、陕西为主的西部地区是我国电子信息产业最为发达的地区,也是电子信息产业集群的主要聚集地。

2、传媒影视音像:北京、上海、广州,这三座城市是中国经济文化发展的前沿城市3、纺织服装及毛皮制造产业:我国的纺织服装及毛皮制造产业集群绝大部分分布在东部沿海地区,主要是浙江、江苏、福建、广东、山东五省,其他零星分布在中部和东北部皮革羽毛绒制品行业属于产业资源和劳动密集型产业。

其集群主要分布在东南沿海,中部的河北、河南,西部的重庆、宁夏4、非金属矿物制品产业:东部沿海地区非金属矿物制品产业集群集中度最高,特别是山东、浙江、福建和广东。

中部地区集中在河北、山西、内蒙古、河南、湖南、湖北和四川境内。

从城市分布构成来看,也集中靠近材料消费需求较大的城市。

由于建材、陶瓷、玻璃产业集群对资源的依赖较强,因此有从东部转向中西部的趋势5、机械制造业:我国机械制造业分布广泛,主要集中在东北、山西、湖南、湖北这类重工业基础雄厚的地区,由于沿海城市重工业基础普遍薄弱,加之竞争激烈,劳动力成本也不再具优势,因此我国机械制造产业集群正有向中部和东北地区转移的趋势6、家电产业:主要分布在珠江三角洲、长江三角洲和胶东半岛,其中以广东、浙江、山东几省最为明显7、交通运输设备制造业我国的汽车产业集群分布在五大区域:长江三角洲、珠三角地区、东北地区、津京地区和华中地区。

长江三角洲区以上海为龙头8、金属制品业我国的金属制品产业集群集中于沿海地区的浙江、广东、江苏、山东,在河北、湖南也有零星分布。

9、木材加工及家具制造业我国的竹木加工产业集群集中于浙江、福建、广东三省,其他分散于中部的河北、湖北等。

家具制造产业集群集中在广东、福建,其他分散在中部的河北、辽宁、浙江•10、软件及计算机服务业我国的软件和计算机产业集群多依托于城市,主要分布在各省会城市和各省内的一些大型城市,其中北京、上海、深圳、南京、成都、济南等地的集群规模较大,发展较快。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国产业调研一、按产业分1.电子产业制造业中国工业和信息化部7月27日在网站上发布公告,2010年上半年,中国规模以上电子信息制造业实现销售产值2.86226万亿元,同比增长29.5%。

2010年1-6月规模以上电子信息制造业主要经济指标完成情况(一):单位:万元2010年1-6月规模以上电子信息制造业主要经济指标完成情况(二):单位:万元20世纪90 年代以来,我国的电子及通信设备制造业发展迅猛,年均增长超过20%,对经济增长的贡献达到18%。

然而,我国电子及通信设备制造业的持续高速增长是建立在外资大规模进入的基础上,面临着产业高速增长与核心技术长期受制于人并存、产业规模扩大与效益低下并存、外资大量进入与本土大企业缺失并存的严峻挑战,且各地区发展极不平衡。

根据各省电子及通信设备制造业区域竞争力综合得分,可将25 个省(市、自治区)划分为3 个等级。

其中得分在1 以上的有2 个省;得分在0 到1 之间有8 个省;得分在0 以下有15 个省。

天津市电子及通信设备制造业的竞争潜力较大,竞争力综合得分和排名从2002 年的第三位上升到2006 年的第二位。

其竞争优势主要体现在人力资源竞争力、企业竞争力和区位优势上。

人力资源竞争力得分为3.5136,位居全国省级区域的第一位,是位居第二位的1.6倍;2006 年的劳动生产率为151.48 万元/人,企业平均规模4.83 亿元/个,区位商5.002 列全国第一位。

但研究开发投入占增加值的1.5%,仅为第一位的10.95%,其创新竞争力仅位居全国第14 位,有待进一步提升。

江苏的电子及通信设备制造业形成了明显的区域集聚优势。

全省形成了“八地”加“五园”的发展构架,构成了从南京到苏州的沿沪宁线电子信息产业带的基本骨架,沿线8 个产业基地销售收入都超过100 亿元,集中了全省近80%的电子信息产业总量,成为承接国际电子信息产业向江苏省转移的主要载体。

2006 年江苏的电子及通信设备制造业实现产值3731.2 亿元,对全省工业产值增长的贡献率为19.6%;企业平均规模2.8 亿元/个。

北京的电子及通信设备制造业的竞争优势主要在人力资源竞争潜力、企业竞争优势。

劳动生产率166.5323 万元/人年,位居全国第一;企业平均规模4.4 亿元/个,位居全国第2。

但北京的创新竞争力和需求条件有待进一步改善。

创新竞争潜力排在全国第20 位,需求条件竞争潜力排在全国第19 位。

新产品产值887954 万元,仅占全部产值的5%;研究开发投入103193 万元,仅占工业增加值的3.9%。

山东的电子通信设备制造业占高技术产业产值的52%。

利用外资的速度较快,2006 年电子及通信设备制造业实际使用外资10.1 亿美元,增长36%。

但是产业创新能力还不够强。

许多关键技术主要依赖引进和模仿,真正具有自主知识产权的高技术成果不多,导致产业缺乏核心竞争力,产业外向度低。

2006 年全省电子及通信设备制造业出口额仅为广东省的9.66%,江苏省的22.01%。

湖北的电子及通信设备制造业的创新竞争力在全国具有一定优势,科研院所和高等学校集中,具有国家光电子信息产业基地,建有国家自主创新示范区,研究开发投入占工业增加值的比重达10.16%,位全国第二位。

2006 年R&D 人员3813 人,排全国第六;发明专利数388 项,是中部其他5 省总和的1.8 倍;其产业竞争实力全国第十,居中部地区首位,2006年利润11.22 亿元,占中部地区的84.36%。

陕西电子及通讯设备制造业的研究开发经费占工业增加值的比重5.74%,排名全国第九,说明该地区电子及通讯设备制造业具有一定的创新潜力。

广西电子及通信设备制造业2005 年销售增长速度为74.97%,列全国首位;江西电子及通信设备制造业2006 年销售增长率为38.35%,列全国第6 位,但是总体规模偏小,产业层次和水平较低。

辽宁、山西、河南、吉林、湖南、贵州、安徽、河北、甘肃、云南等省份竞争力很弱。

诸因子得分普遍很低,与其他地区相比整体实力很弱。

整体分析:广东电子及通信设备制造业的竞争优势主要体现在产业竞争实力和区位优势方面;而天津的竞争优势主要体现在人力资源竞争潜力、企业竞争力和区位优势上。

这两个地区电子及通信设备制造业竞争力的进一步提升,关键在于加大研究开发投入,增强创新竞争潜力。

江苏和福建的电子及通信设备制造业形成了明显产业集聚特点和优势。

江苏形成了“八地”加“五园”的发展构架,从南京到苏州的沿沪宁线8 个产业基地销售收入占全省的80%;福建的福州、厦门两地产值占全省的85%。

上海和北京电子及通信设备制造业的竞争优势主要在区位优势、人力资源竞争潜力力和企业竞争力方面,上海的区位商1.99,位列第三;北京的劳动生产率166.5323 万元/人年,位居全国第一;企业平均规模4.4 亿元/个,位居全国第二。

这两个城市电子及通信设备制造业竞争力的进一步提升,要进一步加大研究开发投入强度,加强新产品开发。

四川和重庆的电子及通信设备制造业发展迅速,其竞争力排名从2002 年的第13 位和15 位,跃居第9 位和第10 位。

四川是西部地区实力最强的省份,电子及通信设备制造业的产业竞争实力在西部列第 1 位,其研究开发投入占增加值的比重达13.73%,位居全国第一;新产品产值占全部产值的46.98%,居全国第四位,具有较强的创新竞争潜力,应加大政策的扶持力度,以缩小与东部发达地区的差距。

中部地区电子及通信设备制造业综合竞争力水平偏低,综合评分均在0 以下。

2006 年中部地区电子及通信设备制造业的产值总和为551.33 亿元,占全国同产业生产总产值的2.6%,远远低于中部地区在全国高技术产业的水平。

其增长速度较慢,2005 年增长17.22%,低于全国同行业20.42%的速度。

但应看到,湖北电子及通信设备制造业的创新竞争潜力具有明显优势,2006 年研究开发投入占工业增加值的比重达10.16%,位居全国第二位;R&D 人员3813 人,排全国第六,中部地区第一;发明专利数388 项,是中部其他5 省的总和的1.8 倍;是国家光电子信息产业基地,建有国家自主创新示范区,具有很好的产业基础和发展潜力。

2.传媒业产业传媒业包括新闻出版业、广播电视电影及音像业。

我国的传媒业集群都分布在经济文化发展程度比较高的省会大城市。

根据其发展特点分为:一是信息中心型。

北京、上海、广州,这三座城市是中国经济文化发展的前沿城市,各地海量的信息都聚集于此。

因此,吸引了大批传媒企业进驻。

二是历史传统型。

沈阳、杭州、武汉、南京、西安,这几座城市都是具有悠久文化传统的历史名城,是传统与时尚激烈碰撞的汇聚点。

三是电视影视中心型。

随着近几年来影视、电视剧市场的繁荣,长春、无锡等这几座城市以影视公司和影视基地为依托,形成了影视产业集群。

2009年中国传媒产业的总产值为4907.96亿元,比2008年增长16.3%。

3.纺织服装及毛皮制造业2009年1-12月,我国纺织服装、鞋、帽制造业销售产值达10184.51亿元,同比增长率为14.41%我国的纺织服装及毛皮制造产业集群绝大部分分布在东部沿海地区,主要是浙江、江苏、福建、广东、山东五省,其他零星分布在中部和东北部。

特别是长江三角洲环太湖区、杭嘉湖地区、宁波、温州,以及珠江三角洲地区,以个别县、镇或村为范围,集中某种产品的社会化生产形成纺织服装企业集群。

皮革羽毛绒制品行业属于产业资源和劳动密集型产业。

其集群主要分布在东南沿海,中部的河北、河南,西部的重庆、宁夏。

2009年,江苏纺织服装业实现产值115.87亿元。

4.非金属制造业(包含非金属建筑材料业、陶瓷及其制品业、玻璃及其制品业)东部沿海地区非金属矿物制品产业集群集中度最高,特别是山东、浙江、福建和广东。

其形成原因主要是受当地工商业传统的影响,形成专业化分工,劳动力密集的专业镇、专业村;当地开放活跃的经济环境和政府宽松的产业政策,促使产业集群的快速发展和迅速集中。

二是中部地区集中在河北、山西、内蒙古、河南、湖南、湖北和四川境内。

2009年陕西实现总产值29.94亿元。

5.机械制造业我国机械制造业分布广泛,主要有以下特点:一是东北、山西、湖南、湖北这类重工业基础雄厚的地区有国家重点投资建设的大中型国有企业,在大中型企业周围聚集了一批产业配套的企业。

如今问题是这类政府主导型集群核心企业组织结构复杂,产品没有竞争力,导致整个集群发展缓慢。

二是东部沿海城市经济开放程度较高,在改革开放初期,以优惠的政策吸引了一批港台企业,并刺激了当地民营机械企业的发展,由于当地各种配套产业发展也较快,因此机械制造产业链还延伸到商业、维修服务业、运输业和公路建筑等诸多行业,其集群层次也较高,正处于集群发展的高端。

但是,沿海城市重工业基础普遍薄弱,加之竞争激烈,劳动力成本也不再具优势,因此我国机械制造产业集群正有向中部和东北地区转移的趋势。

6.家电制造业2010年1~6月,家电行业规模以上企业完成工业总产值累计4639.17亿元,同比增加31.94%。

广东家电行业的工业总产值占比最大,达45%,其次是安徽、山东,分别为11%和10%。

主要分布在珠江三角洲、长江三角洲和胶东半岛,其中以广东、浙江、山东几省最为明显。

除此之外,在中西部的部分地区也有零星分布。

这些地区的家电行业中不仅有着较大的生产规模,而且集中了大量的相关企业,业已形成了较为完整的产业链。

7.交通运输设备制造业2008年1-8月全国交通运输设备制造业累计工业总产值21515.75亿元。

铁路机车制造产业集群属于轮轴式的产业集群,是依靠大型企业配套形成的产业集群。

其分布地也是重工业较发达的东北和中西部城市,依托当地在国内电力机车、城市轨道交通设备制造领域有先进研制能力的骨干企业,吸引聚集了大量的相关配套企业,已逐步形成“众星拱月”之势。

摩托车及自行车产业集群集中分布在东南沿海的江苏、浙江、广东、西部的重庆。

其集群主要是建立在农村、乡镇工业基础上。

我国的船舶制造产业集群主要分布在环渤海湾、长江三角洲、珠三角地区,由于这些地区沿海的优势并且有一定的工业基础。

航空航天制造产业集群属于高技术产业集群,其分布集中在科技研究能力较强的沈阳、成都、西安等。

我国的汽车产业集群分布在五大区域:长江三角洲、珠三角地区、东北地区、津京地区和华中地区。

长江三角洲区以上海为龙头,无论是整车还是零部件公司,均数量多、实力强,整车产量、零部件产值、成本控制、新产品推出、吸引外资各方面均在国内汽车产业集群中遥遥领先。

珠三角经济相对发达,地处沿海,改革开放早,市场发育程度高,市场化意识强,引进了本田、丰田、日产,形成了各自配套的整车制造产业链。