海关特殊监管区域整体方案共35页

海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜

海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜海关总署公告2010年第22号2010年3月30日为配合海关总署2010年第10号公告(以下简称10号公告)的实施,现将海关特殊监管区域有关管理事宜公告如下:一、对已经被整合到国务院新批准设立的综合保税区或保税港区内的出口加工区、保税物流园区、保税区或保税物流中心,且已按照综合保税区或保税港区模式验收运作的,区(中心)内企业(包括双重身份企业)应按照保税港区或综合保税区企业编码规则重新设置企业编码(即经营单位十位数编码中的第5位为“6”),企业的类别维持不变,《注册登记证书》作相应变更;对已整合纳入综合保税区或保税港区,但尚未按照综合保税区或保税港区验收运作的,区(中心)内企业经营单位十位数编码保持不变,待验收运作后再按照上述规定进行变更。

二、自2010年4月1日起,企业按照《海关特殊监管区域进出口货物报关单、进出境货物备案清单填制规范》(见附件)填制相应单证,《海关总署关于增列海关监管方式代码和明确出口加工区进出境货物备案清单填制要求的通知》(署通[2000]747号)同时废止。

三、自2010年7月1日起,海关对进出综合保税区、保税港区的货物实行电子账册(电子账册第一位标记代码为“H”,以下简称H账册;减免税货物对应电子账册第六位标记代码为“D”,以下简称HD账册)管理。

海关在2010年6月30日前完成建立电子账册和导入数据等前期工作。

四、对2010年6月30日前已按照综合保税区或保税港区模式运作的保税物流中心,海关自2011年1月1日起对其进出货物实行电子账册管理,海关在2010年12月31日前完成建立H账册、HD账册和数据导入等工作。

对于2010年6月30日之后纳入综合保税区或保税港区的保税物流中心,海关在综合保税区或保税港区验收后6个月内实行H账册、HD账册管理,并完成建立H账册、HD账册和数据导入等工作。

中华人民共和国海关对海关特殊监管区域监管办法

3

第一章总则

第三条 【执法范围】海关在特殊区域内设立机构,并依照本办法对进出特殊区域的运输工具、货物、物品及特殊区域内企业、场所实施监管。

信息共享的计算机公共信息平台共享范围,实现功能,开发要求均应当明确

7

第七条 【业务类型】为实现加工、物流、贸易、口岸等功能,在特殊区域内可以开展下列业务:

(一)存放海关监管货物;

(二)国际采购、分销、流通性简单加工与配送;

(三)国Байду номын сангаас转口贸易;

(四)国际中转;

(五)检测与维修;

(六)商品展示;

(七)研发、加工、制造;

4

第四条 【建设要求】特殊区域实行封闭式管理。特殊区域与中华人民共与国关境内的其她地区(以下简称“区外”)之间,应当设置符合海关监管要求的卡口、围网、视频监控系统以及海关监管所需的其她设施。未经主管海关批准,特殊区域内不得设置除海关监管设施以外的其她设施。

特殊区域建设完毕并按照有关规定验收合格的,方可开展相关业务。因发展需要,对特殊区域内基础设施与监管设施进行变更的,应当经主管海关批准并参照有关规定执行。

15

第二章对海关特殊监管区域内企业的管理

第十五条 【分类管理】海关依法对区内企业实行企业分类管理制度,对区内企业开展海关稽查,监督区内企业规范管理与守法自律。

16

第十六条 【会计管理】区内企业应当依照《中华人民共与国会计法》及有关法律、行政法规的规定,规范财务管理,设置符合海关监管要求的账簿、报表,记录本企业的财务状况与有关进出区货物、物品的库存、转让、转移、销售、简单加工、使用等情况,如实填写有关单证、账册,凭合法、有效的凭证记账与核算。

促进全省海关特殊监管区域整合优化科学发展实施方案

促进全省海关特殊监管区域整合优化科学发展实施方案为贯彻落实《国务院办公厅关于印发加快海关特殊监管区域整合优化方案的通知》(国办发〔2015〕66号)要求,加快推动我省海关特殊监管区域整合优化、科学发展,制定本实施方案。

一、指导思想和发展目标1.指导思想。

深入贯彻落实党的十八大和十八届三中、四中、五中全会精神,主动适应经济发展新常态,积极学习借鉴自由贸易试验区改革理念,深化改革开放,突出创新驱动,坚持整合完善提升和规划新建拓展并重,争取先行先试,创新监管模式,提升服务水平,促进海关特殊监管区域整合优化、创新升级,提高发展质量和效益,把海关特殊监管区域建设成为全省开放型经济发展新高地。

2.发展目标。

稳步推进海关特殊监管区域整合优化,加快形成布局合理、管理规范、通关便捷、用地集约、产业集聚、绩效突出、协调发展的格局;完善政策和功能,增强科学发展内生动力,推动海关特殊监管区域量质并举,使其成为引导产业转型升级、承接国际产业转移、优化产业结构、促进对外贸易和扩大就业、推进区域经济协调发展的重要载体,为全省新一轮的改革开放发挥重要的引领和辐射带动作用。

争取到2020年,全省有3家海关特殊监管区域进出口总值排名跻身全国前十位;全省海关特殊监管区域进出口总值占全国海关特殊监管区域的比重达到5%以上,在全国排名进入前五位。

二、统筹规划布局3.坚持按需设立。

从促进山东半岛蓝色经济区、黄河三角洲高效生态经济区发展战略实施和进一步扩大开放的战略高度,结合省会城市群经济圈和西部经济隆起带广阔经济腹地发展需要,统筹谋划海关特殊监管区域整体布局和功能定位。

坚持按需设立,控制总量、整合优化存量,按照有利于实施国家和省区域发展战略规划、有利于承接国际产业转移、有利于海关特殊监管区域整合优化,以及确有外向型大项目亟待进驻的原则,积极稳妥、有序推进新设海关特殊监管区域申报工作。

4.做好设立论证。

申请新设海关特殊监管区域,由所在地设区市政府进行充分的前期调研和可行性研究后,会同省有关部门严格按照城市总体规划要求,切实做好规划论证,避免重复建设、资源浪费和同质竞争。

“海关特殊监管区域”及相关税收政策简介

区、国家高新技术产业开发区之后,经国务院批准设立的新的经济性区域。临近

海港而设立的由海关监管的特殊封闭区域。由于保税区按照国际惯例运作,实行 比其他开放地区更为灵活优惠的政策,它已成为中国与国际市场接轨的“桥头 堡” 。因此,保税区在发展建设伊始就成为国内外客商密切关注的焦点。保税区

具有进出口加工、国际贸易、保税仓储商品展示等功能,享有“免证、免税、保

税物流功能的试点。 3、主要税收政策:进口税收政策同保税区,国内入区货物退税,区内交易不 征增值税、消费税。 4、海关监管特点:设有专门管理机构,进出口货物一线放开二线管理,即进 境货物出具清单,进出口报关单在二线出具,但统计按进出境口径掌握。 5、运往出口加工区货物退(免)税政策规定: (1)、区外企业销售给区内企业并运入出口加工区、保税物流园区供区内企业 使用的国产设备、原材料、零部件、元器件、包装物料,以及建造基础设施、加 工企业和行政管理部门生产、办公用房的基建物资(不包括水、电、气)。 (2)、区外企业销售给出口加工区内企业不允许办理退(免)税的货物。 a.区外企业销售给区内企业、行政管理部门并运入出口加工区供其使用的生 活消费品、交通运输工具。 b.区外企业销售给区内企业、行政管理部门并运入出口加工区供其使用的进 口机器、设备、原材料、零部件、元器件、包装物料和基建物资。 c.区内企业委托区外企业生产加工的产品。 (3)、对出口加工区运往外区的货物,海关按照对进口货物的有关规定办理进 口报关手续,并对报关的货物征收增值税、消费税。 (4)、对于出口加工区内的生产企业生产出口货物所耗用的水、电、气、实行

保税区内生产企业从区外有进出口经营权的企业购进原材料、零部件等加工

成产品出口的,可按保税区海关出具的出境备案清单以及其他规定的凭证,向税

浙江地区海关特殊监管区域

一、宁波梅山保税港区背景:2011年3月份,《浙江海洋经济示范区发展规划》获得国务院正式批复,宁波是浙江海洋经济发展的重点地区,梅山保税港是浙江发展海洋经济的重要平台之一。

另外,临近的舟山正在筹划浙江省第二个保税港区,目前舟山保税港区的初步方案已经基本完成。

宁波梅山保税港区于2008年2月24日经国务院批准设立,成为继洋山、天津东疆、大连大窑湾、海南洋浦之后的中国第五个保税港区。

宁波梅山保税港区地处长三角南翼,宁波-舟山港核心区域,东临国际航道和国际锚地,北靠北仑港区,南连佛渡、六横等舟山诸岛,西接象山港,规划面积7.7平方公里,具有独特的土地开发条件、丰富的岸线资源和雄厚的腹地经济实力,外向型经济发达,是建设保税港区的天然良址。

宁波梅山保税港区坚持实施“立足宁波、依托浙江、服务长三角、辐射中西部、对接海内外”的开放战略,重点发展以国际贸易为龙头、以港航运营为基础、以现代物流业为支撑、以离岸服务和休闲旅游为配套的现代服务业,致力于建设亚太地区重要国际门户城市的核心功能区、浙江深化对外开放和实施“港航强省”战略的先导先行区、长三角建设资源配置中心和上海国际航运中心的重要功能区、国家建设自由贸易区的先行试验区。

区内主要税收政策为:国外货物入港区保税;货物出港区进入国内销售按货物进口的有关规定办理报关,并按货物实际状态征税;国内货物入港区视同出口,实行退税;港区内企业之间的货物交易不征增值税和消费税。

保税港区叠加了保税区、出口加工区和保税物流园区的税收和外汇政策,在区位、功能和政策上优势更明显。

二,宁波保税区、宁波出口加工区宁波保税区于1992年11月经国务院批准设立,规划面积2.3平方公里2002年1月,经国务院批准,以土地置换方式建立了保税区南区,面积为0.4平方公里。

保税区具有进出口加工、国际贸易、保税仓储、商品展示等功能。

2002年6月,国务院批准设立浙江宁波出口加工区,规划面积3平方公里。

两区享有“免证、免税、保税”政策,实行“境内关外”运作方式,是中国大陆对外开放程度最高、运作机制最活、政策最优惠的特殊经济区域之一。

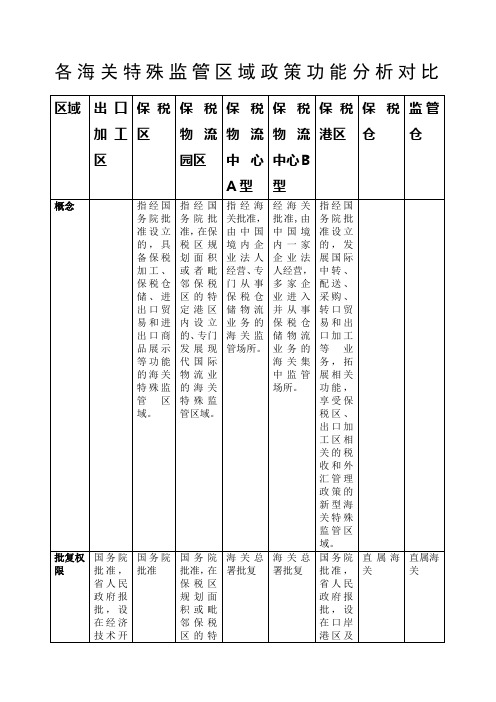

海关特殊监管区域对比

(1)区外进入区内供区内企业使用的国产机器、设备、原材料、零部件、元器件、包装物料及建造基础设施、加工企业和行政管理部门生产、办公用房所需合理的数量物资

进区货物必须待实际离境后才能办理出口退税

(1)区外进入区内供企业开展业务的国产货物及其包装物料;(2)区外进入区内供区内行政管理机构及其经营主体、企业使用的国产基建物资、机器、装卸设备、管理设备

(1)(2)同出口加工区;(3)区内企业和行政管理机构自用合理数量的管理设备、办公用品及其所需的维修零配件

(1)园区基础设施建设项目所需的设备、物资等;(2)区内企业为开展业务所需的机器、装卸设备、仓储设施、管理设备及其维修用消耗品、零配件及工具;(3)园区行政管理机构及其经营主体和园区企业自用合理数量的办公用品;

批复权限

国务院批准,省人民政府报批,设在经济技术开发区内

国务院批准

国务院批准,在保税区规划面积或毗邻保税区的特定港区内

海关总署批复

海关总署批复

国务院批准,省人民政府报批,设在口岸港区及与之相连的特定区域

直属海关

直属海关

现状

现已批准设立56个

首个:1990上海外高桥保税区;现共有16个

首个:2003上海外高桥保税物流园区;现共有8个

(3)(4)(5)(9)(10)同保税物流园区;

其他:加工贸易进出口货物;供维修外国产品所进口寄售的零配件

(3)(4)(5)(9)(10)同保税物流园区;

其他:加工贸易进出口货物;供维修外国产品所进口寄售的零配件;

同保税物流园区

(2)(3)(4)(5)(9)(10)同保税物流园区;

其他:供维修外国产品所进口寄售的零配件

各海关特殊监管区域政策功能分析对比

“海关特殊监管区域”及相关税收政策简介

区、国家高新技术产业开发区之后,经国务院批准设立的新的经济性区域。临近

海港而设立的由海关监管的特殊封闭区域。由于保税区按照国际惯例运作,实行 比其他开放地区更为灵活优惠的政策,它已成为中国与国际市场接轨的“桥头 堡” 。因此,保税区在发展建设伊始就成为国内外客商密切关注的焦点。保税区

具有进出口加工、国际贸易、保税仓储商品展示等功能,享有“免证、免税、保

1、物流中心(A)型是由中国境内企业法人经营、专门从事保税仓储物流业务

的海关监管场所。

2、保税物流中心型(A)的主要功能:物流分拨,配送。 备注:报税物流中心型(A)相对 B 型,A 型属于自用型。 九、保税物流中心(B)型 1、保税物流中心(B)型是由中国境内一家企业法人经营,多家企业进入并 从事保税仓储物流业务的海关监管集中场所。保税物流中心(B)型审批权限 是:海关总署负责场所的审批,入区退税政策则由国务院审批。 2、保税物流中心(B)型的主要功能:物流分拨,配送。 3、保税物流中心(B)型的主要政策:除进口自用物资、设备不享受税收优 惠外,其他同出口加工区。 4、物流中心(B)型的海关监管特点:设有专门管理机构,进口货物一线放 开二线管理,即进境货物出具清单,进出口报关单在二线出具,但统计按进出境 口径掌握。 十、珠海跨径工业园区 1、珠海跨境工业园区是经国务院批准设立的海关特殊监管区域。珠海园区实 行保税区政策,与中华人民共和国关境内的其他地区(以下称区外)之间进出货 物在税收方面实行出口加工区政策。全国只有 1 个跨境工业园区就是珠海跨境工

财政部国家税务总局关于印发出口货物退免税若干问题规定的通知财税字199592财政部国家税务总局关于出口退税若干问题的通知财税1998116号国家税务总局关于出口退税若干问题的通知国税发2000165号国家税务总局关于出口货物退免税若干问题的通知国税2003139号国家税务总局关于经保税区出口货物申报出口退免税有关问题的批复国税函2005255二出口加工区1出口加工区是指一国或地区在港口机场附近等交通便利的地方划出的一定区域在区内搞好水电道路通讯厂房等基础设施用优惠办法吸引外国投资发展在国际市场上有竞争能力的出口加工工业以达到利ห้องสมุดไป่ตู้外资引进技术增加就业赚取外汇等目的

吉林省人民政府办公厅关于印发吉林省加快海关特殊监管区域整合优

吉林省人民政府办公厅关于印发吉林省加快海关特殊监管区

域整合优化实施方案的通知

【法规类别】海关综合规定

【发文字号】吉政办发[2016]2号

【发布部门】吉林省政府

【发布日期】2016.01.19

【实施日期】2016.01.19

【时效性】现行有效

【效力级别】XP10

吉林省人民政府办公厅关于印发吉林省加快海关特殊监管区域整合优化实施方案的通知

(吉政办发〔2016〕2号)

各市(州)人民政府,长白山管委会,各县(市)人民政府,省政府各厅委办、各直属机构:

《吉林省加快海关特殊监管区域整合优化实施方案》已经省政府同意,现印发给你们,请认真贯彻执行。

吉林省人民政府办公厅

2016年1月19日

吉林省加快海关特殊监管区域整合优化实施方案

为加快推进海关特殊监管区域整合优化,促进海关特殊监管区域功能提升和创新发展,按照《国务院办公厅关于印发加快海关特殊监管区域整合优化方案的通知》(国办发〔2015〕66号)要求,结合我省实际,制定本实施方案:

一、支持长春兴隆综合保税区优化功能

(一)围绕产业定位,扩大招商引资。

根据产业方向和发展重点,坚持按照国家产业导向谋划项目,按照产业链延伸配套谋划项目。

重点引进具有战略性、支撑性、财源性和带动性的重大项目,形成大项目支撑,小项目集聚的产业格局。

(二)优化产业结构,打造战略平台。

充分发挥内陆综合保税区的区位、产业、资源及功能优势,聚焦国。