财政部社会保障司关于2016年全国社会保险基金决算的说明

人力资源和社会保障部、财政部、中国人民银行等关于印发社会保险基金专项治理工作方案的通知

人力资源和社会保障部、财政部、中国人民银行等关于印发社会保险基金专项治理工作方案的通知文章属性•【制定机关】人力资源和社会保障部,中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2008.07.01•【文号】人社部发[2008]55号•【施行日期】2008.07.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】专项资金管理正文人力资源和社会保障部、财政部、中国人民银行、国家税务总局、监察部、国务院纠风办、全国社会保障基金理事会、审计署、卫生部、证监会关于印发社会保险基金专项治理工作方案的通知(人社部发〔2008〕55号)各省、自治区、直辖市人事厅(局)、劳动和社会保障厅(局)、财政厅(局)、地方税务局、监察厅(局、委)、纠风办、审计厅(局)、卫生厅(局),中国人民银行各分行、营业管理部、省会(首府)城市中心支行,证监会各省、自治区、直辖市监管局,新疆生产建设兵团劳动和社会保障局及相关部门:为贯彻落实第十七届中央纪委第二次全会和全国纠风工作会议精神,扎实做好社会保险基金专项治理工作,我们制定了《社会保险基金专项治理工作方案》,现印发给你们,请结合实际情况,认真贯彻执行。

各地制定的专项治理工作实施方案,请于2008年8月底前报专项治理部际领导小组办公室。

人力资源和社会保障部财政部中国人民银行国家税务总局监察部国务院纠风办全国社会保障基金理事会审计署卫生部证监会二〇〇八年七月一日社会保险基金专项治理工作方案社会保险基金的安全完整,关系群众切身利益,影响经济发展和社会稳定。

近年来,各地区和有关部门按照党中央、国务院的要求,加强社会保险基金管理监督,基金安全程度明显提高。

但是,管理不规范的问题还比较普遍,挤占挪用现象仍时有发生,影响了基金安全和社会保险制度运行。

为解决社会保险基金管理中存在的问题,健全和完善基金安全长效机制,促进社会保险事业健康发展,第十七届中央纪委第二次全会和全国纠风工作会议决定进行社会保险基金专项治理。

财政部关于印发《中央社会保障基金财政专户管理实施办法》的通知

财政部关于印发《中央社会保障基金财政专户管理实施办法》的通知文章属性•【制定机关】财政部•【公布日期】2000.11.29•【文号】财社[2000]104号•【施行日期】2000.11.29•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文财政部关于印发《中央社会保障基金财政专户管理实施办法》的通知(2000年11月29日财社〔2000〕104号)卫生部、国家中医药管理局、中国人民银行、中国农业发展银行:为加强实行行业统筹中央单位企业职工基本养老保险基金、中央直属医院药品收支结余资金和原行业统筹中央单位企业职工基本养老保险结余资金等各项中央社会保障资金的财务管理,根据国家有关法律法规和《社会保障基金财政专户管理暂行办法》,财政部制定了《中央社会保障基金财政专户管理实施办法》。

现印发给你们,请遵照执行。

附件:中央社会保障基金财政专户管理实施办法附件:中央社会保障基金财政专户管理实施办法第一章总则第一条为规范中央社会保障基金财政专户管理,建立健全中央社会保障基金财政专户管理制度,根据国家有关法律法规和《社会保障基金财政专户管理暂行办法》,制定本实施办法。

第二条本办法适用于按规定纳入中央社会保障基金财政专户的各项社会保障基金,包括:实行行业统筹中央单位企业职工基本养老保险基金、中央在京直属医院药品收支结余资金、原行业统筹中央单位企业职工基本养老保险结余资金,以及按规定纳入中央社会保障基金财政专户管理的其他各项中央社会保障资金。

第三条本办法所称中央社会保障基金财政专户(以下简称“中央财政专户”),是指财政部按国家有关规定设立的,用于存储和管理中央社会保障资金的专用计息账户。

第四条中央财政专户的基本职责是:(一)认真贯彻执行国家有关法律、法规和方针政策;(二)及时办理中央社会保障资金的缴存、拨付业务,依法管理专户内资金;(三)对中央财政专户内中央社会保障资金进行会计核算,监督检查中央社会保障资金收入是否及时足额缴入中央财政专户,并监督检查中央社会保障资金的使用方向,确保专款专用;(四)定期向有关主管部门通报,并向社会保障监督组织反映和报告中央社会保障资金收支计划执行情况;(五)接受审计部门的审计和社会各界的监督;(六)其他与中央财政专户有关的事务。

劳动和社会保障部、财政部关于批复中国人民银行直属企业职工基本养老保险制度改革方案的函

劳动和社会保障部、财政部关于批复中国人民银行直属企业职工基本养老保险制度改革方案的函文章属性•【制定机关】劳动和社会保障部(已撤销),财政部•【公布日期】2007.01.07•【文号】劳动社部[2007]2号•【施行日期】2007.01.07•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】基本养老保险正文劳动和社会保障部、财政部关于批复中国人民银行直属企业职工基本养老保险制度改革方案的函(2007年1月7日劳社部函[2007]2号)中国人民银行:《中国人民银行关于报送〈人民银行直属企业职工基本养老保险制度改革方案〉的函》(银函[2006]323号)收悉。

根据《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)精神,经研究,同意你行直属企业职工基本养老保险制度改革方案。

请认真组织实施,确保新老办法平稳过渡和职工队伍的稳定。

在实施过程中,遇有重要情况请及时报告。

附:中国人民银行直属企业职工基本养老保险制度改革方案附中国人民银行直属企业职工基本养老保险制度改革方案根据《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)精神,结合人民银行直属企业的实际,制定本方案。

一、改革的目标和原则(一)建立适应社会主义市场经济体制要求,符合人民银行直属企业实际,资金来源多渠道,保障方式多层次,权利与义务相对应,基本养老保险社会统筹与个人账户相结合的养老保险体系。

(二)基本养老保险要保障离退休人员的基本生活,社会统筹与个人账户相结合,公平与效率相结合,保障水平要与国家经济发展水平相适应。

二、适用范围本方案适用于参加人民银行系统基本养老保险的直属企业的固定职工、劳动合同制职工和符合国家规定的离休、退休、退职人员。

三、基本养老保险基金的筹集(一)从2006年1月1日起,职工按照本人上年月平均工资(按国家统计局规定口径确定)的8%缴纳基本养老保险费。

职工个人月平均工资低于人民银行系统职工上年度月平均工资60%的,以60%为缴费基数;高于人民银行系统职工上年度月平均工资300%的,以300%为缴费基数。

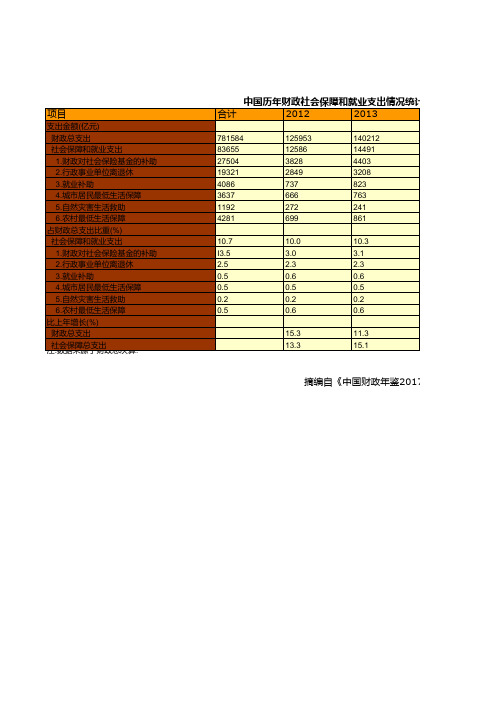

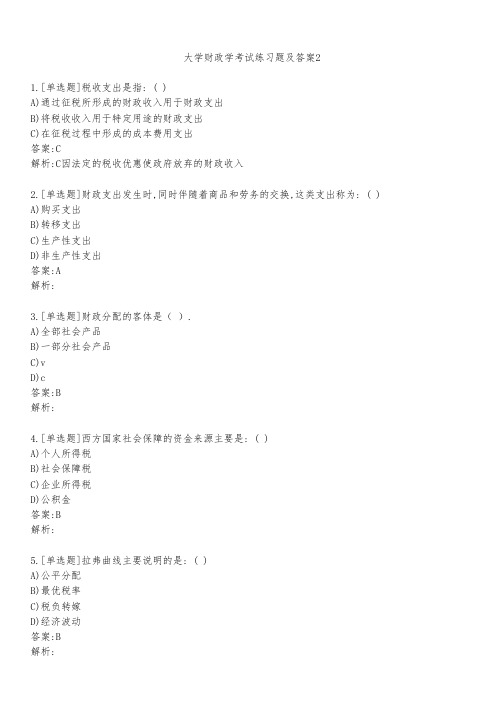

中国财政年鉴2017数据:中国历年财政社会保障和就业支出情况统计(2012-2016)

注社:数会据保来障源总于支财出政总决算.

中国历年财政社会保障和就业支出情况统计(2012-2016)

合计

2012

2013

781584 83655 27504 19321 4086 3637 1192 4281

125953 12586 3828 2849 737 666 272 699

项目

支出金额(亿元) 财政总支出 社会保障和就业支出 1.财政对社会保险基金的补助 2.行政事业单位离退休 3.就业补助 4.城市居民最低生活保障 5.自然灾害生活救助 6.农村最低生活保障

占财政总支出比重(%) 社会保障和就业支出 1.财政对社会保险基金的补助 2.行政事业单位离退休 3.就业补助 4.城市居民最低生活保障 5.自然灾害生活救助 6.农村最低生活保障

140212 14491 4403 3208 823 763 241 861

10.7

10.0

10.3

I3.5

3.0

3.1

2.5

2.3

2.3

0.5

0.6

0.6

0.5

0.5

0.5

0.2

0.2

0.2

0.5

0.6

0.6

15.3

11.3

13.3

15.1

摘编自《中国财政年鉴2017》

支出情况统计(2012-2016)

2016

187755 21591 7634 5235 785 716 273 941

11.5 4.1 2.8 0.4 0.4 0.1 0.5

6.3 13.5

年均递增(%)

10.5 14.4 18.8 16.4 1.6 1.8 0.1 7.7

大学财政学考试练习题及答案231

大学财政学考试练习题及答案21.[单选题]税收支出是指: ( )A)通过征税所形成的财政收入用于财政支出B)将税收收入用于特定用途的财政支出C)在征税过程中形成的成本费用支出答案:C解析:C因法定的税收优惠使政府放弃的财政收入2.[单选题]财政支出发生时,同时伴随着商品和劳务的交换,这类支出称为: ( )A)购买支出B)转移支出C)生产性支出D)非生产性支出答案:A解析:3.[单选题]财政分配的客体是( ).A)全部社会产品B)一部分社会产品C)vD)c答案:B解析:4.[单选题]西方国家社会保障的资金来源主要是: ( )A)个人所得税B)社会保障税C)企业所得税D)公积金答案:B解析:5.[单选题]拉弗曲线主要说明的是: ( )A)公平分配B)最优税率C)税负转嫁D)经济波动答案:B6.[单选题]一般纳税人有时采用将销售额和销项税额合并定价收取的方法,从而形成( ).A)销项税B)进项税C)不含税销售额D)含税销售额答案:D解析:7.[单选题]( )是充分发挥企业现有固定资产的作用、提高生产能力的有效途径。

A)对现有固定资产进行更新改造B)更换固定资产C)长期使用现有固定资产D)对旧固定资产进行改造答案:A解析:8.[单选题]在一般情况下,随着社会经济的不断发展,财政支出规模的发展趋势表现为A)不断扩大B)日渐萎缩C)基本不变D)无规则波动答案:A解析:9.[单选题]养老保险的筹资模式不包括( )。

A)现收现付制B)家庭基金制C)完全基金制D)部分基金制答案:B解析:10.[单选题]公共财政的购买性支出主要侧重于……………( )A)资源配置职能B)收入分配职能C)经济稳定职能D)经济发展职能答案:A解析:B)增加税收并增加财政支出C)减少税收和减少财政支出D)减少税收并增加财政支出答案:D解析:12.[单选题]从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照( )缴纳增值税。

劳动和社会保障部关于印发社会保险基金要情报告制度的通知-劳社部发[2006]43号

![劳动和社会保障部关于印发社会保险基金要情报告制度的通知-劳社部发[2006]43号](https://img.taocdn.com/s3/m/09705c1278563c1ec5da50e2524de518964bd3b5.png)

劳动和社会保障部关于印发社会保险基金要情报告制度的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 劳动和社会保障部关于印发社会保险基金要情报告制度的通知(劳社部发[2006]43号)各省、自治区、直辖市劳动和社会保障厅(局):为加强基金监管,建立畅通的工作渠道,及时掌握基金安全状况,我部制定了《社会保险基金要情报告制度》,现印发给你们,请认真贯彻执行。

二○○六年十一月三十日社会保险基金要情报告制度第一条为加强社会保险基金监督工作,及时掌握基金安全状况,建立要情报告制度。

第二条要情报告制度是指各级劳动保障行政部门对本行政区域内,通过社会保险基金行政监督、经办机构内部控制、审计等部门检查、媒体披露、受理举报核实、检察机关和法院立案审理等方式发现的各类社会保险基金挤占挪用、欺诈冒领等问题按要求上报的制度。

第三条要情报告制度实行行政领导负责制,县级以上劳动保障行政部门主要负责人是第一责任人,负领导责任,其他领导按工作分工,负相应责任。

基金监督机构负责人负直接责任。

上报的要情必须由劳动保障行政部门主要负责人或分管领导签名并加盖单位公章。

各级报告单位对所报告内容的真实性、准确性和完整性负责。

第四条要情报告制度包括:要情报告、结案报告、要情统计报告、要情档案管理等。

第五条要情报告范围包括:社会保险基金、企业年金基金和补充医疗保险基金等。

第六条要情分为要情和重大要情。

(一)要情是指涉及基金金额50万元以下的;(二)重大要情是指涉及基金金额50万元以上(含50万元)或性质严重并造成恶劣影响的。

第七条要情报告应在发现要情5个工作日内将初步情况上报至省级社会保险基金监督机构;重大要情应在报省级社会保险基金监督机构的同时,报送劳动保障部基金监督司。

2016社保缴纳最低标准

2016社保缴纳最低标准

2016年社保缴纳最低标准是指参加城镇职工基本养老保险、失业保险、工伤保险和生育保险的单位和个人应当按规定缴纳的最低缴费基数和最低缴费金额。

根据国家有关规定,2016年社保缴纳最低标准如下:

一、城镇职工基本养老保险最低缴费基数。

2016年,城镇职工基本养老保险最低缴费基数为每月2196元,按月缴费单位和个人应当按照该标准缴纳养老保险费。

二、失业保险最低缴费基数。

2016年,失业保险最低缴费基数为每月2196元,按月缴费单位和个人应当按照该标准缴纳失业保险费。

三、工伤保险最低缴费基数。

2016年,工伤保险最低缴费基数为每月2196元,按月缴费单位应当按照该标准缴纳工伤保险费。

四、生育保险最低缴费基数。

2016年,生育保险最低缴费基数为每月2196元,按月缴费单位和个人应当按照该标准缴纳生育保险费。

五、城镇职工基本医疗保险最低缴费基数。

2016年,城镇职工基本医疗保险最低缴费基数为每月2196元,按月缴费单位和个人应当按照该标准缴纳医疗保险费。

六、补充医疗保险最低缴费基数。

2016年,补充医疗保险最低缴费基数为每月2196元,按月缴费单位和个人应

当按照该标准缴纳补充医疗保险费。

以上就是2016年社保缴纳最低标准的具体内容,各单位和个人在缴纳社保费

时应当按照规定的最低缴费基数和最低缴费金额进行缴纳,以确保自身的社保权益。

同时,也希望各单位和个人能够关注社保政策的更新,及时了解最新的缴纳标准,做好社保缴费工作,为自己的未来生活提供保障。

财政部、劳动保障部关于编报2003年度社会保险基金决算的通知

财政部、劳动保障部关于编报2003年度社会保险基金决算的通知文章属性•【制定机关】财政部•【公布日期】2003.12.16•【文号】财社[2003]197号•【施行日期】2003.12.16•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财务制度正文*注:本篇法规已被《财政部关于公布废止和失效的财政规章和规范性文件目录(第十批)的决定》(发布日期:2008年1月31日实施日期:2008年1月31日)宣布失效财政部、劳动保障部关于编报2003年度社会保险基金决算的通知(财社[2003]197号2003年12月16日)根据财政部、劳动保障部《关于加强社会保险基金财务管理有关问题的通知》(财社〔2003〕47号)的精神,为规范社会保险基金决算管理,提高决算信息质量,财政部、劳动保障部决定自2003年起统一社会保险基金决算报表(以下简称“统一基金决算”)。

本着“统一设计、统一口径、统一布置、统一软件、数据共享”的原则,两部共同设计完成了统一基金决算报表,现印发给你们,请认真组织实施。

为保证第一年基金决算工作的顺利实施,切实做好2003年度社会保险基金决算工作,现将有关事项通知如下:一、统一思想认识,加强对社会保险基金决算工作的领导社会保险基金决算是全年社会保险基金财务管理工作和预算执行情况的总结。

真实、准确的社会保险基金数据是政府进行宏观决策的重要依据,也是做好“两个确保”等社会保障工作和加强社会保险基金财务管理的前提。

建立统一的社会保险基金决算制度,是加强社会保险基金财务管理的一项重大举措。

各地区、各部门要充分认识统一基金决算的重要意义,进一步统一思想、坚定信心、加强领导、统筹安排,认真组织落实,做好统一基金决算报表和软件的培训业务工作,按时保质完成2003年社会保险基金决算的各项工作。

二、明确职责分工,积极做好工作配合和协调统一基金决算工作是一项全局性工作,涉及部门多、业务范围广,需要有关部门各司其职,密切合作,加强沟通和协调。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【法规类别】社会福利与社会保障

【发布部门】财政部

【发布日期】2017.11.27

【实施日期】2017.11.27

【时效性】现行有效

【效力级别】XE0303

财政部社会保障司关于2016年全国社会保险基金决算的说明

(2017年11月Байду номын сангаас7日)

2016年全国社会保险基金决算已报国务院同意,现将有关情况公布如下:

2016年,全国社会保险基金总收入50112亿元,比上年增长8.1%;总支出43605亿元,比上年增长11.5%;本年收支结余6508亿元,年末滚存结余65425亿元。分项情况如下:

一、企业职工基本养老保险基金

本年收入28519亿元,比上年增加1965亿元,增长7.4%,完成预算的107.7%。其中:基本养老保险费收入22407亿元,比上年增加1311亿元,增长6.2%,完成预算的106%;财政补贴收入4291亿元,比上年增加398亿元,增长10.2%,完成预算的105.5%。本年支出25782亿元,比上年增加2690亿元,增长11.6%,完成预算的101.5%。其中,基本养老金支出24829亿元,比上年增加2602亿元,增长11.7%,完成预算的101.8%。本年收支结余2737亿元,年末滚存结余36577亿元。

二、城乡居民基本养老保险基金

本年收入2956亿元,比上年增加77亿元,增长2.7%,完成预算的101.2%。其中:基本养老