土地评估(市场法、还原法、剩余法、收益法)测算表

测算表-酒店用地-市场法、剩余法、基准地价系数修正法

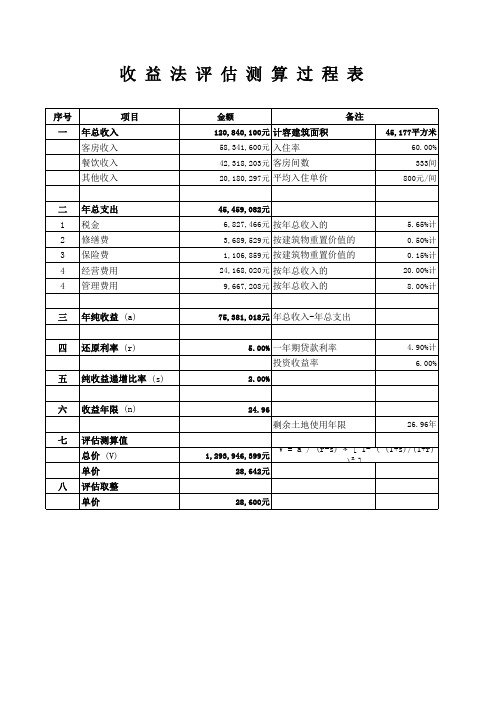

45,459,082元 6,827,466元 按年总收入的 3,689,529元 按建筑物重置价值的 1,106,859元 按建筑物重置价值的 24,168,020元 按年总收入的 9,667,208元 按年总收入的 5.65%计 0.50%计 0.15%计 20.00%计 8.00%计

75,381,018元 年总收入-年总支出

28,600元 1,293,946,399元 28,642元

V = a / (r-s) * [ 1- ( (1+s)/(1+r) )n ]

项目

金额 120,840,100元 计容建筑面积 58,341,600元 入住率 42,318,203元 客房间数 20,180,297元 平均入住单价

备注

45,177平方米 60.00% 333间 800元/间

收 益 法 评 估 测 算 过 程 表

序号 一 年总收入 客房收入 餐饮收入 其他收入 二 1 2 3 4 4 三 四 五 六 七 年总支出 税金 修缮费 保险费 经营费用 管理费用 年纯收益 (a) 还原利率 (r) 纯收益递增比率 (s) 收益年限 (n) 评估测算值 总价 (V) 单价 八 评估取整 单价

5.00% 一年期贷款利率

4.90%计 6.00%

投资收益率

2.00%

24.96

剩余土地使用年限

Байду номын сангаас

26.96年

120840099.4 48.28% 35.02% 16.70% 相关取值参考2016年星级酒店营收统计数据,可从旅游局网站查询

20%-30% 8%-10%

旅游局网站查询

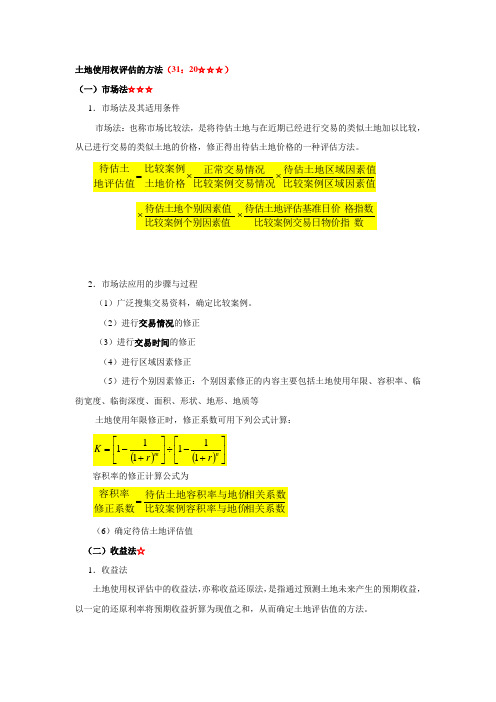

土地使用权评估的方法

土地使用权评估的方法(31:20☆☆☆)(一)市场法☆☆☆1.市场法及其适用条件市场法:也称市场比较法,是将待估土地与在近期已经进行交易的类似土地加以比较,从已进行交易的类似土地的价格,修正得出待估土地价格的一种评估方法。

2.市场法应用的步骤与过程(1)广泛搜集交易资料,确定比较案例。

(2)进行交易情况的修正(3)进行交易时间的修正(4)进行区域因素修正(5)进行个别因素修正:个别因素修正的内容主要包括土地使用年限、容积率、临街宽度、临街深度、面积、形状、地形、地质等土地使用年限修正时,修正系数可用下列公式计算:(6)确定待估土地评估值(二)收益法☆1.收益法土地使用权评估中的收益法,亦称收益还原法,是指通过预测土地未来产生的预期收益,以一定的还原利率将预期收益折算为现值之和,从而确定土地评估值的方法。

土地使用权评估中的收益法的应用,重要的是要确定土地的收益额、土地还原利率和土地收益年限。

2.土地收益额的估算(1)土地收益的分类:实际收益:是指在现状下实际获得的收益,实际收益一般来说不能用于评估,因为个别人或个别企业的经营能力等对实际收益的影响较大。

客观收益:是排除了实际收益中属于特殊的、偶然的因素后所得到的一般正常收益,客观收益才能作为评估的依据。

土地收益包括有形收益和无形收益,计算收益时不仅要包括有形收益,还要包括各项无形收益。

(2)土地纯收益的计算步骤:计算总收入、求取总费用、求取总收益、确定房屋纯收益、求取土地纯收益3.土地还原利率及其估算(1)利用收益还原法公式,通过搜集市场上相同或相似的土地纯收益、价格等资料,反推算出还原利率。

(2)通过完全利率加上风险调整值的方法求取还原利率。

还原利率=安全利率+风险调整值4.土地收益年限及其测算土地收益年限是指待估土地从评估时点开始,其收益能力延续的时间长度,通常以年为单位。

土地的收益年限一般是以其出让年限减去已使用年限获取。

(三)成本法☆1.成本法及其适用范围成本法:亦称成本逼近法,是以开发土地所耗费的各项费用之和为依据,再加上一定的利润、利息、税金以及土地增值收益来确定土地价格的一种评估方法()值收益土地增利润利息税费开发费土地取得费土地土地价格评估值+++++= (二)成本法评估的步骤1估算土地取得费、2.估算土地开发费3.估算税费4.估算利息5.估算利润6.估算土地增值收益7.估算土地使用权评估值(四)假设开发法假设开发法:亦称剩余法,这种方法是在评估待估土地价格时,将待估土地的预期开发后的价值,扣除其正常的开发费用、销售费用、税金及开发利润,从而估算待估土地价格的一种方法。

土地估价方法

定义:市场比较法:简称比较法,指将估价对象与近期交易类似房地产加以比较,并根据后者的已知交易价格,经修正得出估价对象价格的一种方法。

基本公式:待估宗地的价格=比较实例价格 ×交易情况修正× 交易期日修正× 区域因素修正 × 个别因素修正 × 容积率修正 × 年期修正– PD=PB ×A ×B ×D ×E– PD —— 待估宗地价格– PB ——比较实例宗地价格– A ——待估宗地情况指数 / 比较实例情况指数– B ——待估宗地估价期日地价指数 / 比较实例交易期日地价指数– D ——待估宗地区域条件指数 / 比较实例区域条件指数– E ——待估宗地个别条件指数 / 比较实例个别条件指数特点(1)接近市场行情,现实性较强。

(2)以代替关系为途径,所求得的价格称为“比准价格”。

(3)以价格求价格,在不正常的市场条件下难以与收益价格相协调。

(4)需要估价人员具有较高的专业素质。

(5)正确选择比较实例和合理修正交易价格是保证评估结果准确性的关键。

•适用范围:(1) 有足够数量的比较案例;对交易案例数量很少的特殊用地,如古建筑、纪念馆、桥梁和公路等,不适用。

(2)交易案例资料与待估宗地具有相关性和替代性;(3)交易资料可靠;(4)交易案例资料与待估土地的法律规定相似,即合法性。

(5)可用于土地价格、土地或房地产租金的评估,也可用于其他估价方法中有关参数的求取。

•收益还原法:又称地租资本化法,是将待估土地在未来每年的预期纯收益,以一定的还原利率还原为评估时日收益总和的一种估价方法。

基本公式为:待估宗地价格=土地纯收益/土地还原利率,所以,又称该方法为“除法”。

原理:地租理论:“土地的价格无非是土地出租的资本化收入”。

• 无限年期公式– 假设:土地纯收益不变,土地还原率不变,土地使用年期无限• 有限年期公式 1、特点(1)理论依据充分地租理论和生产要素分配理论(2)应用范围广泛只要有收益的不动产都可以(3)纯收益和还原利率的确定比较困难2、适用范围有现实收益或潜在收益的土地或不动产估价。

土地估价的五种方法

五种土地估价方法的详细讲解对收益还原法,市场比较法,成本法,剩余法,基准地价修正法做出了详细的讲解每种方法的公式是牢记的,步骤也要清楚,做题第一步把主要方法的公式列出来,就得分,然后根据步骤一步步作就不会乱。

一,收益还原法1.在收益法中选择相关资料,3年、5年的会在理论方法的小题中考选择持续稳定长期2.年总收益包括租金收入、押金利息收入。

押金利息收入会是一个小考点。

(1)每个方法中都涉及到利息,收益法中唯一的利息就是在年总收益中的,而且是押金的利息收入。

在计算年总收益的时候,往往会给月租金,所以不要忘记乘以12,而且是客观租金,还要记得考虑空置。

(3)复杂一点的就是分不同用途,商业、写字楼,要合并计算然后说年总费用,要明白4种情况下包含的内容。

在理论选择里也可以考,综合计算也可以考,这是收益法至关重要的一项。

**几种主要用地方式中土地年总费用的主要内容如下:1土地租赁:土地使用税、土地管理费、土地维护费及其它费用;**2房地出租:经营管理费、经营维修费、房屋年折旧费、房屋年保险费、房屋出租年应交税金及其它费用;3经营性企业:销售成本、销售费用、经营管理费、销售税金、财务费用及经营利润;4生产性企业:生产成本(包括原材料费、人工费、运输费等)、产品销售费、产品销售税金及附加、财务费用、管理费用及企业利润。

A.我们比较常见的就是房地出租的情况,千万不要忘记年折旧费。

建议收益法看到重置价格的时候就把年折旧费和房产现值都算出来,这样肯定有分数。

在我们的00年实务的第一题,是一道用收益法求出不动产开发总价值,再用剩余法求土地的。

这里面容易糊涂的就是年折旧是根据重置价格来求得,而不是所谓的现值或者售价。

B.计算年总费用中的税金,一定要审题,看房产税给的是按月计征租金的1 2%,还是按原值扣除一部分后的1.2%,按月就要换算成年。

C.不常见的经营性企业、生产性企业求年总费用中,一定不要忘了销售费用和利润。

3.确定土地纯收益***要明白一个原理几乎用于所有方法“房地产价格=房产价格(现值)+土地价格”“房地产年净收益=房产年净收益+土地年净收益”也就是说“房地=房+地”。

完整版土地评估方法

土地估价方式一、收益还原法:在估计土地未来每年预期纯收益的基础上,以必然的还原率,将评估对象在未来每年的纯收益折算为评估时间收益总和的一种方法。

适用范围:适用于有收益或有潜藏收益(收益性)的土地、建筑物或是房地产的估价。

1、第一求得建筑物的价格;尔后从待估不动产( 房地产 ) 的纯收益中减掉属于建筑物的纯收益,获取土地的纯收益;再以土地还原率还原,即可获取土地的价格。

计算公式:a-B·r2 =L·r1L = (a-B·r2 )/ r1= a1/ r1式中: L —土地价格; B—建筑物的价格 ( 依其他方法求得 ) ;a—建筑物及其相应范围的土地所产生的纯收益(a 为折旧后收益 ) ;r1 —土地还原率;r2 —建筑物还原率;a1 —土地的纯收益。

2、基本步骤(1)计算总收益:总收益是指以收益为目的的土地及与此相关的设施、劳力及经营等要素相结合而产生的总收益。

解析可能产生的各种收益,按客观、连续及牢固等原则确定。

(2)计算总花销和折旧费、房屋收益或其他财富的收益等总花销是指为创立收益所投入的直接必要的劳动花销与资本花销。

总花销在不同样情况下,所包括的项目也有所不同样。

解析可能产生的各种花销支出,计算加总一般正常合理的必要年支出。

(3)计算土地纯收益:从总收益中扣除总花销和房屋折旧费、房屋收益等,即为纯收益。

(4)确定合适的还原率:是影响地价高低的重要要素,要慎重选择。

(5)选择公式求算地价:依照公式适用评估对象和评估目的等条件,采用相应的计算公式,将纯收益用相应的还原率进行还原,即得土地的收益价格。

二、市场比较法:在求取一宗待评估土地的价格时,依照取代原则,将待估土地与在较近时期内已经发生交易的近似土地交易实例进行比较比较,并依照后者已知的价格,参照该土地的交易情况、期日、地区以及个别要素等差别,修正得出待估土地的评估期日地价的方法。

适用范围:从适用条件来看,主要用于地产市场发达、有充足的拥有取代性的土地交易案例的地区,交易案例甚少或无交易案例的地区则不适用。

土地估价中的收益法 剩余法.

5.2 收益还原法5.2.1 收益还原法的基本原理收益还原法是将预计的待估土地未来正常年纯收益(地租),以一定的土地还原利率将其统一还原为评估时点后累加,以此估算待估土地的客观合理价格的方法。

土地未来地租的资本化是其基本原理。

收益还原法的基本公式如下:P=a/r[1-1/(1+r)m]式中:P——有限年期土地收益价格;a——年土地纯收益;r——土地还原利率;m——土地使用年期。

5.2.2 运用收益还原法评估宗地价格的程序1.搜集与待估宗地有关的收益和费用等资料;2.估算年总收益;3.估算年总费用;4.计算年纯收益;5.确定还原利率;6.选用适当的计算公式求得试算收益价格;7.确定待估宗地地价。

5.2.3 总收益指客观总收益,即合理使用不动产过程中持续而稳定获得的正常年收入,包括租金收入、保证金和押金的利息收入等。

5.2.4 总费用5.2.4.1 土地租赁中的总费用土地租赁中的总费用主要包括:1. 土地使用税;2. 土地管理费;3. 土地维护费;4. 其他费用。

5.2.4.2 房地出租中的总费用房地出租中的总费用主要包括:1. 经营维修费;2. 经营管理费;3. 房屋年保险费;4. 房屋出租年应交税金;5. 房屋年折旧费;6. 建房资本的利息7. 其他费用。

5.2.4.3 经营性企业房地产中的总费用经营性企业房地产中的总费用主要包括:1. 销售成本;2. 销售费用;3. 经营管理费;4. 销售税金;5. 财务费用;6. 经营利润。

5.2.4.4 生产性企业房地产中的总费用生产性企业房地产中的总费用主要包括:1. 生产成本,包括原材料费、人工费、运输费等;2. 产品销售费;3. 产品销售税金及附加;4. 财务费用;5. 管理费用;6. 企业利润。

5.2.5 求取年纯收益1. 土地租赁中的土地年纯收益求取:土地年纯收益=年租金收入―年总费用2. 房地出租中的土地年纯收益求取:土地年纯收益=房地产年纯收益―房屋年纯收益房地产年纯收益=房地产出租年总收入-房地产出租年总费用房屋年纯收益=房屋现值×建筑物还原利率3.经营性企业房地产中的土地年纯收益求取:房地产年纯收益=经营总收入―经营总费用土地年纯收益=房地产年纯收益-房屋年纯收益4.生产性企业房地产中的土地年纯收益求取:土地年纯收益=生产总收入―生产总成本5.自用土地或待开发土地的年纯收益求取:自用土地或待开发土地的年纯收益可采用比较法求取,即比照类似地区或相邻地区有收益的相似土地的纯收益,经过区域因素、个别因素的比较修正,求得其土地纯收益。

土地评估测算表(天蚕)

贷款利率(1年期) 利润率 售价 开发成本 专业费用 销售费用及销售税费 开发成本及专业费用 地价 每亩地价(元/平米) 每亩地价(万元/亩)

2,661.30 2,661.30 2,661.30

700.00 110.00 120.00

961.03

5.31%

30%

6,762,382.65

2,719,553.30

123,750.45

608,614.44

2,843,303.75

2,391,508.99

1,617.52

107.84

2,719,553.30 1,862,910.00

292,743.00 319,356.00

76,882.40 167,661.90 123,750.45 135,247.65 473,366.79

2,661.30

容积率

1.80

建筑密度

≤35%

0.35

规划用地性质

城镇住宅用地,商业用地

建筑控制高度

多层不大于20米(5F+1)

一、预期售价

面积(平方米)

预期售房价

1、2~6层住宅用房、底层门面用房

2,661.30

2,541.01

2、1层(均价)

517.48

4,500.00

3、2层(均价)

517.48

土地使用权价值评估-假设开发法测算表

委托方:

评估基准日: 2010年10月19日

土地价值=房屋的预期售价-开发成本--专业费用-利息-利润-税费

相关数据:

规划设计要求

取值

总用地面积(平方米)

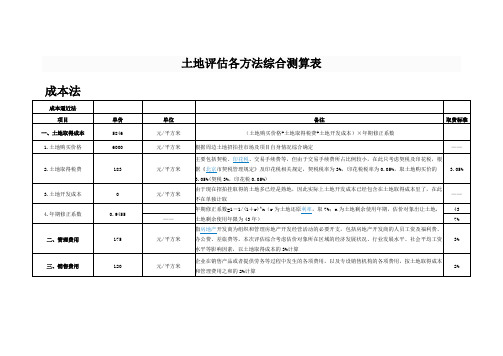

土地评估各方法综合测算表

b.公共配套设施建设费

0

元/平方米

以建筑安装工程费为基数,一般按5%-10%的比例综合确定。根据估价人员现场勘查,估价对象所在项目为独立建筑,并未建设相关公共配套设施,故取值为0。

0

4、其他费用

102

元/平方米

包括临时用地费、临时设施费、招标代理费、工程监理费、竣工验收费、房产测绘费及其他。以上各项费用以建筑安装工程费为基数,一般按1%-3%的比例确定,根据委托方提供的资料及委托方米

c.设备安装和装饰工程费用

1000

元/平方米

3、室外工程费

340

元/平方米

基础设施建设费+公共配套设施建设费

——

a.基础设施建设费

340

元/平方米

以建筑安装工程费为基数,一般按5%-15%的比例综合确定。根据估价人员现场勘查,估价对象所在项目内道路、供水、供电、供气、通讯、照明、园林、绿化、环卫、排污、排洪等基础设施较齐全,故取值为10%

元/平方米

基础工程费用+结构工程费用+设备安装和装饰工程费用

——

a.基础工程费用

400

元/平方米

根据估价对象所在区域地质状况及估价对象结构、建造标准、装修标准、安装工程内容等因素,根据现行《北京市建设工程预算定额(2001年)》,建筑市场价格水平等因素综合考虑估价对象建筑安装工程费。

——

b.结构工程费用

土地评估各方法综合测算表

成本法

成本逼近法

项目

单价

单位

备注

取费标准

一、土地取得成本

5846

元/平方米

(土地购买价格+土地取得税费+土地开发成本)×年期修正系数

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

价(万元)

0.21 40000 8400.00

其他建筑成本 (万元/㎡) 其他建筑面积

(㎡) 3.其他建筑总

价(万元)

0.00 0.00

地下车库售价 (万元/㎡)

地下车库面积 (㎡)

4.地下车库总 价(万元)

0.00

贷款年利 率:

其他售价 (万元/

㎡) 其他面积

(㎡) 5.其他总价

剩余法评估测算过程表

土地总面积 (㎡):

13333.4

土地总面积 (亩):

20

建筑总面积 (㎡):

60000

建设周期 (年):

2

一、不动产总价(万元)

住宅售价(万 元/㎡)

0.45

商业售价(万 元/㎡)

0.60

地上车库售价 (万元/㎡)

住宅面积 (㎡)

1.住宅总价 (万元)

20000 9000.00

(万元)

5.50%

¥33,000.00

0.00

¥12,000.00

¥0.00

占建筑开发费百分比

0.00%

四、不可预见费(万元)

¥0.00

占建筑开发费百分比

0.00%

五、利息(万元)

土地成本利息 (万元)

建筑开发费利 息(万元)

第一年支出百 分比

40%

第二年支出百 分比

60%

第三年支出百 分比

596.75

0.113 小计:

¥1,981.41

1384.66 596.75

专业费及不可 预见费利息 (万元)

第一年支出百 分比

六、租售费用(万元)

占不动产总价百分比

七、税金(万元)

占不动产总价百分比

八、开发商利润(万元)

占不动产总价百分比

九、土地单价/总价

土地最高使用 年限

70

土地剩余使用 年限

土地单价(万元/亩): ¥612.68

第二年支出百 分比

第三年支出百 分比

小计:

0.00

¥1,815.00

பைடு நூலகம்

5.50%

0.00

0.00%

¥4,950.00

15.00%

土地总价=不动产总价—建筑开发费—专业费—不可预见费—利息—租售费用—税金—开发商利润

70

还原利率 6.00% 年限修正系数 1

12,253.59

土地单价(元/㎡): ¥9,190.15

土地总价(万元): ¥12,253.59

商业面积 (㎡)

2.商业总价 (万元)

二、建筑开发费(万元)

40000 24000.00

地上车库面积 (㎡)

3.地上车库总 价(万元)

地上建筑成本 (万元/㎡) 地上建筑面积

(㎡) 1.地上建筑总

价(万元)

0.18 20000 3600.00

三、专业费(万元)

地下建筑成本 (万元/㎡) 地下建筑面积