货币时间价值应用表

货币时间价值-原理及应用

10000

解:

Cash Flow I%=5 Csh=D .Editor X NPV:solve

ESC

1 2 3 4 5

NPV=2,194.7131

例题:内部回报率的计算

某定期领回储蓄险在投保时缴100万元,第5、10、 15年年末各领回10万元,第20年年末一次性领回100 万元,请问其年投资报酬率是多少?

Compound Int. Set: End n=20 I%=6÷2 PV= PMT=4 FV=100 P/Y=1 C/Y=1

-114.8775 即债券现价为114.88元

例题8:由年金求终值

每月投资1,000元,年投资报酬率为6%, 则10年后的本息和是多少? 解:

Compound Int. Set: End n=120 I%=6÷12 PV=0 PMT=-1000 FV= P/Y=1 C/Y=1

Compound Int Set: End n=3 I%=6 PV=-10 PMT=-2 FV= P/Y=1 C/Y=1 0 10 1 2 2

贷款=24.9244

+

18.2774 = 43.2018 4 2 2 5 2 6

Compound Int Set:End n=20 I%=5 PV= PMT=-2 FV=0 P/Y=1 C/Y=1 7 2 23 2

3.2、货币时间价值的运用

房贷摊销本息计算 房产规划 教育金规划 退休规划

案例1:房贷利息与本金的计算

李先生购买了一套房产,总价53万元, 首付16万元,向银行贷款37万元,贷款 期限30年,贷款年利率为6.55%,每月 本息平均摊还,他的月供额是多少?5年 间偿付本金总额及利息总额各为多少? 第5年最后一个月偿付本金和利息各为多 少?李先生打算5年后把剩余欠款一次性 还给银行,问还需要还多少钱?

货币时间价值、资产收益率的计算和比较、Excel函数、达成理财目标的计算方法、生涯仿真表

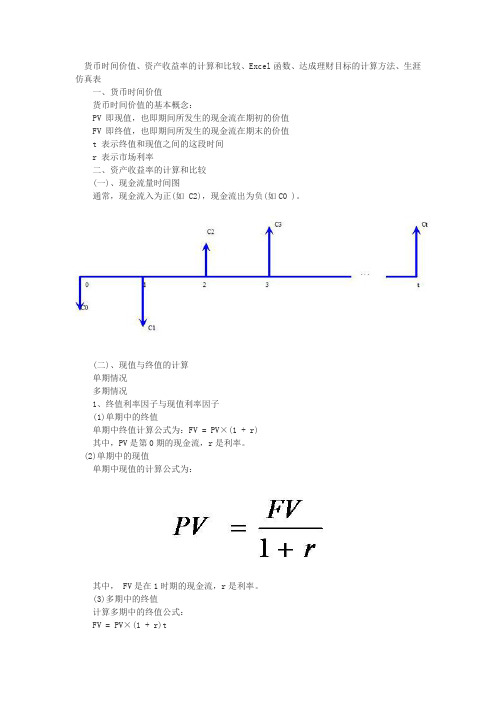

货币时间价值、资产收益率的计算和比较、Excel函数、达成理财目标的计算方法、生涯仿真表一、货币时间价值货币时间价值的基本概念:PV 即现值,也即期间所发生的现金流在期初的价值FV 即终值,也即期间所发生的现金流在期末的价值t 表示终值和现值之间的这段时间r 表示市场利率二、资产收益率的计算和比较(一)、现金流量时间图通常,现金流入为正(如 C2),现金流出为负(如C0 )。

(二)、现值与终值的计算单期情况多期情况1、终值利率因子与现值利率因子(1)单期中的终值单期中终值计算公式为:FV = PV×(1 + r)其中,PV是第0期的现金流,r是利率。

(2)单期中的现值单期中现值的计算公式为:其中, FV是在1时期的现金流,r是利率。

(3)多期中的终值计算多期中的终值公式:FV = PV×(1 + r)tPV是第0期的价值r 是利率t 是投资时间(4)终值利率因子(复利终值系数)一般说来,经过t时期后,今天投入的1元的终值将是FVt =1 *(1 + r)t(1 + r)t 是终值利率因子(FVIF),也称为复利终值系数现值利率因子(复利现值系数)年利率为r时,要计算t时期价值1元的投资的现值,可以用以下公式:PV = 1/(1 + r )t1/(1 + r )t称为现值利率因子(PVIF),也称复利现值系数。

例题1:已知时间、利率和终值,求现值假如你现在21岁,每年收益率10%,要想在65岁时成为百万富翁,今天你要一次性拿出多少钱来投资?确定变量:FV = 1,000,000元 r = 10%t = 65 - 21 = 44 年 PV = ?代入终值算式中并求解现值:1,000,000= PV ´ (1+10%)44PV = 1,000,000/(1+10%) 44 = 15,091元当然我们忽略了税收和其他的复杂部分,但是现在你需要的是筹集15,000元!例题2:已知现值、时间和利率,求终值据研究,美国1802-1997年间普通股票的年均收益率是8.4%。

货币的时间价值

14

普通年金终值计算:

更一般的, 假设每年收付的金额为A, 利率为i, 期数为n, 则计算复利终值的年金终值FVAn的公 式如下:

从这个公式可以看出来, 这是一个等比数列求 和公式, 简化后可以得到:

记:

15

普通年金终值计算:

例6:某父母为孩子在10年后上大学准备5万元 钱, 假设银行的存款年利率为6%, 复利计息, 那么在这10年中, 每年年末要存入多少元?

Lecture 2:货币的时间价值 (Time Value of Money)

潘贵芳 宁波诺丁汉大学

金融与投资

1

教学内容:

货币的时间价值 单利/复利的现值与终值 年金(普通年金、预付年金、递延年金、永

续年金) 货币时间价值应用中的几个问题 (利率或

折现率、期限、名义利率和实Fra bibliotek利率)2

货币的时间价值概述:

10

复利计息现值与终值:

例4 (改例3, p6):王先生计划于5年后买车, 需购车款13万元, 王先生打算现在存笔钱到银 行, 5年后正好用于购车, 银行目前的存款利 率为6%, 且复利计息,一年一计, 则王先生需 要存入的金额为:

PV=13*(P/F,6%,5)=13*0.7473=9.71 (万元) 按单利计息时,王先生需要存入10万元,而当

这一问题, 第二年计算利息的本金是上一年的年末终值, 也就是1080, 又再按8%的利息计算, 也就是说 FV2=FV1*(1+i)=PV*(1+i)*(1+i)=PV*(1+i)2 =1000*(1+8%)2 =1166.4元 第三年末, 该账户金额为: FV3=FV2*(1+i)=PV*(1+i)2(1+i)=PV(1+i)3=1000*(1+8%) 3=1259.7元 所以, 更一般的, 在第n年末, 该账户的终值FVn应该为: FVn=PV (1+i)n=PV (F/P, i, n) (p.25)

公司金融第二章 货币的时间价值

(2)给定现值计算年金

(3)年金终值的计算

年金终值是指一定时期内每期现金 流量的复利终值之和。

例:假定你计划每年将2000元存入利率为 8%的退休金账户。那么,30年后退休时, 你将有多少钱?

(4)给定终值计算年金

(5)递延年金

是指最初的现金流量不是发生在现 在,而是发生在若干期后。

例:假如有一笔银行贷款,前三年不用还 本付息,从第4年至第10年每年年末偿还 本息10000元,贷款年利率8%,那么该 笔贷款的现值为多少?

三、四类现金流量的计算 1.永续年金

永续年金是指持续到永远的现金流量。 例:假如有一笔永续年金,每年要付给投资者1 0 0美

元,如果有关利率为8%,该永续年金的利率现值 为多少?

现在假定利率降至6%,可得这笔永续年金的 现值为多少?

结论:当每期的现金流量不变时,永续年金的现值会 随着利率的下降而增加,随之利率的上升而减少。

4

2261.31 1285.45 203.52 1081.93 1179.38

5

1179.38 1285.45 106.14 1179.31

0.00

合计

6427.25 1427.32 5000.00

(2)名义利率越高,复利计息次数越多, 实际利率与名义利率的差异就越大。

思考

1.假定你有下列3种利率报价: A银行:15%,每日复利 B银行:15.5%,每季复利 C银行:16%,每年复利

假设你正在考虑要开一个储蓄账户, 哪一家银行最好?

2.某家银行提供12%的利率,每季复利一 次。如果你放100美元在这家银行的账户 中,1年后你将有多少钱?EAR是多少? 2年后你又将有多少钱呢?

例:现在某人想购买一辆价值100000元的汽 车。A汽车公司为他提供一种无偿的信用 条件,即现在支付40000元以及第2年末 支付剩余的那部分;而B汽车公司只要求 他现在支付95000元。如果年利率为10%, 他应该选择哪家公司?

Excel在货币时间价值中的综合运用

以检 验偿 还 的本金 合计 数 时候等 于借 款金 额 ( 注意 : 此 在 由 于 是一 正一 负 , 以要添 加 “ ”才能 够 相 等 ) 在 3 4 所 一 ; 1 单 元 格 输 入 = R U D(1 , ) R U D(1 , ) O N J 3 2 = O N D 2 2 以检 验 还 款 利 息 金 额 是 否 等 于 总 利 息 数 ; 在 K 4单 元 格 输 入 : 1 I 3 J 3 H 3 以检 验总 还 款数 是 否 等于 总还 款 本 金加 总 1 + 1= 1 , 偿还 利 息 。

本金 数 。

( ) 币的支 付在 期初 或者 期末 ; 一 货 ( ) 币计 息按照 复利 计 息; 二 货 ( ) 币 时间利 率不 变 。 三 货

二 、 xe 在 计算 货 币时 间价值 中的 优势 E cl

但 是若 企 业经 常有 此类 复 利贷 款 , 额 不 同 , 款 利 金 贷 率不 同 , 款 期数 不 同, 款 时 间不 同 , 频繁 发 牛 , 每 还 还 并 则 次 都需 要计 算一 次 ,在 此计 算过 程 中就 比较 容 易 出现 错

若 数 据 计 算 正 确 , 则 验 证 行 和 验 证 列 就 会 显 示

7 8

借款j 率 } 式

间价 值 中 的运 用 在 E c l中有 xe

详细 讲 述 , 此 不做 赘 述 , 文 在 本 只针 对 E c l在 货 币的 时 间 价 xe 值 中 的综 合 运用 来 进 行 举 例 说 明,希 望 大 家 以后 在货 币 的 时

9

1 O

总还款次数

每 期 偿 还 额

货币时间价值重点

四、货币时间价值涉及内容如下:〔一〕货币时间价值的概念〔二〕复利终值〔三〕复利现值〔四〕一般年金终值与现值〔五〕其他年金终值与现值回忆〔五〕其他年金终值与现值1.年金分类2.预付年金终值和现值〔1〕终值方法一:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n〕×〔1+i〕方法二:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n+1〕-1]〔2〕现值方法一:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n〕×〔1+i〕方法二:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n-1〕+1总结(例题)甲公司购置一台设备,付款方法为现在付 10 万元,以后每隔一年付 10 万元,共计付款 6 次。

假设年利率为 5,如果打算现在一次性付款应该付多少万元?已知:〔P/A,5,5〕=4.3295,〔P/A,5,6〕=5.0757,〔P/A,5,7〕=5.7864。

(答案)现在支付即年初支出,则此题为预付年金求现值。

由于付款 6 次,所以,n=6,因此:P=10×〔P/A,5,6〕×〔1+5〕=10×5.0757×1.05=53.29〔万元〕或=10×〔P/A,5,5〕+1]=10×〔4.3295+1〕=53.30〔万元〕提示:两种方法结果不同是系数导致的尾数差,可接受。

3.递延年金终值和现值递延年金:在第二期或第二期以后收付的系列款项,由一般年金递延形成。

〔1〕终值一般年金的终值:F=A×〔F/A,i,n〕递延年金的终值:F=A×〔F/A,i,n〕即终值不受递延期m 的影响〔2〕现值方法一〔两次折现〕:年金折完复利折P=A×〔P/A,i,n〕×〔P/F,i,m〕方法二〔先补后减〕:P=A×〔P/A,i,n+m〕-A×〔P/A,i,m〕=A×〔P/A,i,n+m〕-〔P/A,i,m〕]递延年金的计算:终值〔F〕F=A×〔F/A,i,n〕现值〔P〕P=A×〔P/A,i,n〕×〔P/F,i,m〕P=A×〔P/A,i,n+m〕-〔P/A,i,m〕]方法一:两次折现——年金折完复利折方法二:先补后减——〔n+m〕减 m(例题)某递延年金为从第 4 期开始,每期期末支付 10 万元,共计支付 6 次,假设利率为 4,相当于现在一次性支付的金额是多少局部货币时间价值系数表期数〔n〕369〔P/F,4,n〕0.88900.79030.7026〔P/A,4,n〕 2.7751 5.24217.4353(分析)(答案)本例中,由于第—次支付发生在第 4 期期末,所以递延期 m=3;由于连续支付 6 次,因此 n=6。

货币的时间价值

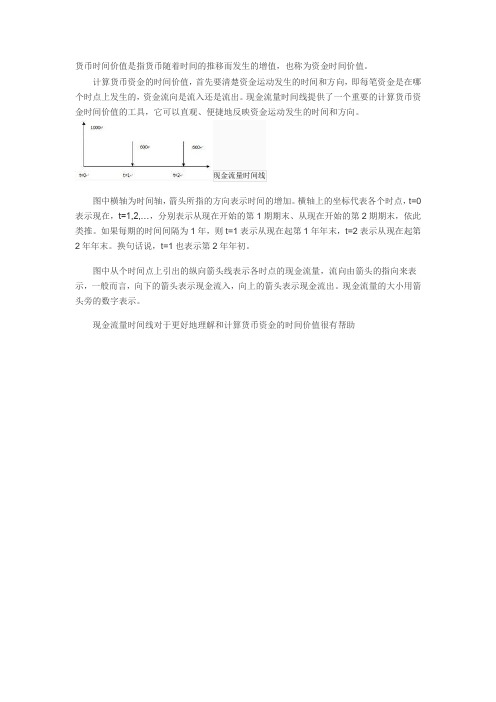

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值。

计算货币资金的时间价值,首先要清楚资金运动发生的时间和方向,即每笔资金是在哪个时点上发生的,资金流向是流入还是流出。

现金流量时间线提供了一个重要的计算货币资金时间价值的工具,它可以直观、便捷地反映资金运动发生的时间和方向。

现金流量时间线

图中横轴为时间轴,箭头所指的方向表示时间的增加。

横轴上的坐标代表各个时点,t=0表示现在,t=1,2,…,分别表示从现在开始的第1期期末、从现在开始的第2期期末,依此类推。

如果每期的时间间隔为1年,则t=1表示从现在起第1年年末,t=2表示从现在起第2年年末。

换句话说,t=1也表示第2年年初。

图中从个时间点上引出的纵向箭头线表示各时点的现金流量,流向由箭头的指向来表示,一般而言,向下的箭头表示现金流入,向上的箭头表示现金流出。

现金流量的大小用箭头旁的数字表示。

现金流量时间线对于更好地理解和计算货币资金的时间价值很有帮助。

货币的时间价值(共47张PPT)精选全文

权平均值, 是加权平均的中心值。

n

E

=i=∑X1iPi

(三) 离散程度

离散程度是用以衡量风险大小的统计指 标。一般说来,离散程度越大,风险越大; 散程度越小,风险越小。

反映随机变量离散程度的常用指标主 要包括方差、标准差、标准离差率等三项 指标。

1、方差

方差是用来表示随机变量与期望值之间的

P =A·[(P/A,i,n-l)+1] =20 000×[(P/A,10%,6-l)+1] =20 000×(3.7908+1) =95 816(元)

3、递延年金

(1)递延年金的终值计算与普通年金的 计算一样,只是要注意期数。

F=A·(F/A,i,n) 式中,n 表示的是 A 的个数,与递延

第一节 货币的时间价值

思考: 今天的100元是否与1年后的100元价

值相等?为什么?

第一节 货币的时间价值

一、货币时间价值的概念 二、货币时间价值的计算

一、货币时间价值的概念

货币的时间价值,也称为资金的时间 价值,是指货币经历一定时间的投资和再 投资所增加的价值,它表现为同一数量的 货币在不同的时点上具有不同的价值。

值为:

F2 =10 000×(1+6%)×(1+6%) = 10 000×(1+6%)2=11 240(元)

同理,第三年末的终值为:

F3 =10 000× (1+6%)2 ×(1+6%) = 10 000×(1+6%)3=11 910(元) 依此类推,第 n 年末的终值为: Fn = 10 000×(1+6%)n

(P/A,i,n)。上式也可写作: P=A·(P/A,i,n)

【例8】某企业租入一台设备, 每年年末需要支付租 金120元,年折现率为10%, 则5年内应支付的租金总