计提个人所得税经营所得分录

公司代扣代缴个人所得税如何做会计分录

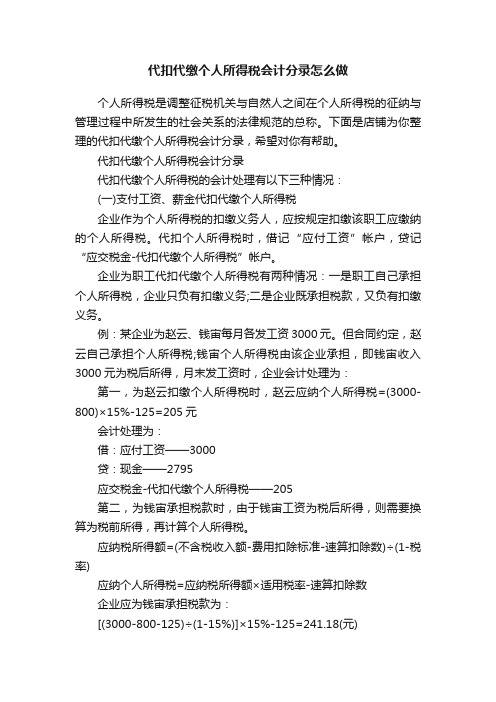

公司代扣代缴个人所得税如何做会计分录假设:个人所得税扣除标准为800元;所得税税率33%。

企业为职工代扣代缴个人所得税有两种情况:第一,职工自己承担个人所得税,企业只负有扣缴义务;第二,企业既承担税款,又负有扣缴义务。

举例说明如下:第一,企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”科目,贷记“应交税金——代扣代缴个人所得税”科目。

例1:企业为职工顾某发放9月份工资3600元。

税款由顾某自己承担,企业负责代扣代缴。

顾某应纳税额=×15%-125=295。

月末发放工资时,账务处理为:借:应付工资3600贷:现金3305应交税金——代扣代缴个人所得税295缴纳税款分录略。

第二,企业为个人代负个人所得税通常有两种情况:一是按照合同或者协议规定,纳税义务人应纳的个人所得税全部或部分由企业负担。

这种情况通常是企业的自愿行为。

二是因企业未履行扣缴义务,个人所得税由企业赔缴。

这种情况是税法对企业未履行扣缴义务的一种“处罚”。

企业除了赔缴税款外,还需按规定缴纳一定数量的滞纳金和罚款。

由于个人所得税是对取得应税收入的个人征收的一种税,其税款本应由个人负担。

企业代纳税人负担的税款属于与企业经营活动无关的支出,应记入“营业外支出” 科目。

与之相适应,企业代负的个人所得税也不得在企业所得税前扣除,在年终申报企业所得税时,应全额调增应纳税所得额。

例2:企业为职工王某发放9月份工资3200元。

按协议规定,王某个人所得税由该企业承担。

按照国税发[1995]065号文件的规定,应纳税额计算如下:应纳税所得额=÷=÷=;应扣缴个人所得税=应纳税所得额×适用税率-速算扣除数=×15%-125=。

账务处理如下:借:营业外支出贷:应付工资若该企业当年度税前利润总额为120000元,营业外支出账户中列支代负本单位职工的个人所得税税额为30000元,不考虑其他纳税调整因素。

分享个人所得税计提缴纳分录

个人所得税计提缴纳分录个人所得税政策问答一、个人所得税概述1、个人取得哪些所得应当缴纳个人所得税(1)工资、薪金所得:(2)个体工商户的生产、经营所得;(3)对企事业单位的承包经营、承租经营所得:(4)劳务报酬所得:(5)稿酬所得;(6)特许权使用费所得;(7)利息、股息、红利所得:(8)财产租赁所得;(9)财产转让所得;(10)偶然所得;(11)经国务院财政部门确定征税的其他所得;2、在个人所得税的应税项目中,个人取得不同项目的所得,应当如何缴纳个人所得税?个人取得税法规定的应税所得项目中的两项或两项以上所得的,应按照各项所得分别减去相应费用后,计算缴纳个人所得税。

二、个人所得税应税项目及计算方法(一)工资、薪金所得3、个人取得工资、薪金所得应当如何缴纳个人所得税?个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用2800元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率一速算扣除数例:王某当月取得工资收入9400元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元(假定未超过规定标准),费用扣除额为2000元,则王某当月应纳税所得额=9400—1000—2000=6400元。

应纳个人所得税税额=6400×20%一375=905元4、关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策从2006年7月l目起(税款所属时间)(1)企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并人个人当期的工资、薪金收入,计征个人所得税。

代扣代缴个人所得税会计分录怎么做

代扣代缴个人所得税会计分录怎么做个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

下面是店铺为你整理的代扣代缴个人所得税会计分录,希望对你有帮助。

代扣代缴个人所得税会计分录代扣代缴个人所得税的会计处理有以下三种情况:(一)支付工资、薪金代扣代缴个人所得税企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”帐户,贷记“应交税金-代扣代缴个人所得税”帐户。

企业为职工代扣代缴个人所得税有两种情况:一是职工自己承担个人所得税,企业只负有扣缴义务;二是企业既承担税款,又负有扣缴义务。

例:某企业为赵云、钱宙每月各发工资3000元。

但合同约定,赵云自己承担个人所得税;钱宙个人所得税由该企业承担,即钱宙收入3000元为税后所得,月末发工资时,企业会计处理为:第一,为赵云扣缴个人所得税时,赵云应纳个人所得税=(3000-800)×15%-125=205元会计处理为:借:应付工资——3000贷:现金——2795应交税金-代扣代缴个人所得税——205第二,为钱宙承担税款时,由于钱宙工资为税后所得,则需要换算为税前所得,再计算个人所得税。

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳个人所得税=应纳税所得额×适用税率-速算扣除数企业应为钱宙承担税款为:[(3000-800-125)÷(1-15%)]×15%-125=241.18(元)计提个人所得税时的会计处理为:借:管理费用等——241.18贷:应付工资——241.18发放工资时的会计处理:借:应付工资——3241.18贷:现金——3000应交税金--代扣代缴个人所得税额241.18(二)承包、承租经营所得应缴所得税承包、承租经营有两种情况,个人所得税也分别涉及两个项目,一是承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5%-45%的超额累进税率;二是承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包、承租经营所得项目,适用5%-35%的超额累进税率计算缴税。

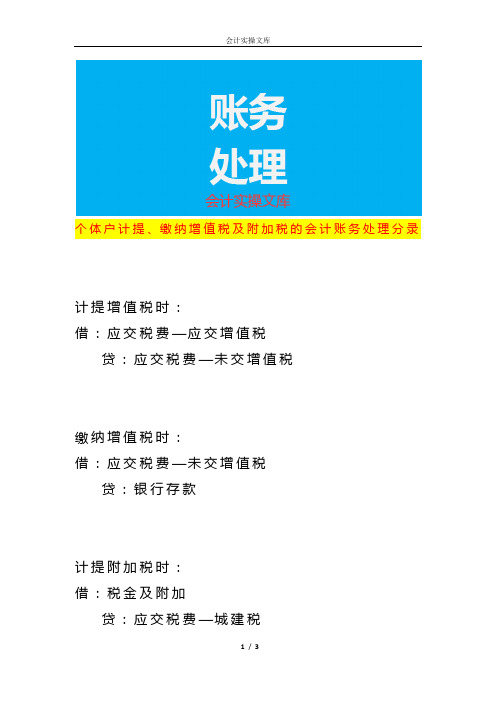

个体户计提、缴纳增值税及附加税的会计账务处理分录

个体户计提、缴纳增值税及附加税的会计账务处理分录

计提增值税时:

借:应交税费—应交增值税

贷:应交税费—未交增值税

缴纳增值税时:

借:应交税费—未交增值税

贷:银行存款

计提附加税时:

借:税金及附加

贷:应交税费—城建税

应交税费—教育附加

应交税费—地方教育附加

缴纳附加税时:

借:应交税费—城建税

应交税费—教育附加

应交税费—地方教育附加

贷:银行存款

计提所得税

贷:应交税费—应交个人所得税

PS:个体户、合伙企业没有企业所得税,但需要缴纳个人所得税。

个人所得税虽然是工商户或合伙企业缴纳,但不属于企业的支出,而是属于个人经营者的支出,所以计提时不能计入所得税费用,而是应当计入“其他应收款”,表明此笔款项未来需要从股东或个人经营者处扣除。

个税上缴时

借:应交税费—应交个人所得税

贷:银行存款

年终个税结转

借:利润分配—未分配利润

贷:其他应收款—股东

PS:个体工商户虽然有注册资本,但由于其对企业承担无限连带责任,所以个体工商户与其经营者之间经常会有财产混同的情况,这种情况可以用投资者投入来记录。

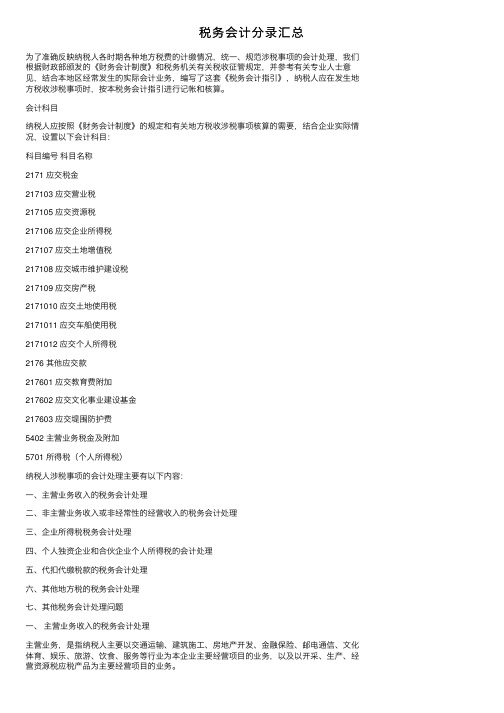

税务会计分录汇总

税务会计分录汇总为了准确反映纳税⼈各时期各种地⽅税费的计缴情况,统⼀、规范涉税事项的会计处理,我们根据财政部颁发的《财务会计制度》和税务机关有关税收征管规定,并参考有关专业⼈⼠意见,结合本地区经常发⽣的实际会计业务,编写了这套《税务会计指引》,纳税⼈应在发⽣地⽅税收涉税事项时,按本税务会计指引进⾏记帐和核算。

会计科⽬纳税⼈应按照《财务会计制度》的规定和有关地⽅税收涉税事项核算的需要,结合企业实际情况,设置以下会计科⽬:科⽬编号科⽬名称2171 应交税⾦217103 应交营业税217105 应交资源税217106 应交企业所得税217107 应交⼟地增值税217108 应交城市维护建设税217109 应交房产税2171010 应交⼟地使⽤税2171011 应交车船使⽤税2171012 应交个⼈所得税2176 其他应交款217601 应交教育费附加217602 应交⽂化事业建设基⾦217603 应交堤围防护费5402 主营业务税⾦及附加5701 所得税(个⼈所得税)纳税⼈涉税事项的会计处理主要有以下内容:⼀、主营业务收⼊的税务会计处理⼆、⾮主营业务收⼊或⾮经常性的经营收⼊的税务会计处理三、企业所得税税务会计处理四、个⼈独资企业和合伙企业个⼈所得税的会计处理五、代扣代缴税款的税务会计处理六、其他地⽅税的税务会计处理七、其他税务会计处理问题⼀、主营业务收⼊的税务会计处理主营业务,是指纳税⼈主要以交通运输、建筑施⼯、房地产开发、⾦融保险、邮电通信、⽂化体育、娱乐、旅游、饮⾷、服务等⾏业为本企业主要经营项⽬的业务,以及以开采、⽣产、经营资源税应税产品为主要经营项⽬的业务。

主营业务税⾦及附加,是指企业在取得上述主营业务收⼊时应缴纳的营业税、资源税、城市维护建设税、房地产开发企业的⼟地增值税、教育费附加、⽂化事业建设基⾦等。

企业兼营上述业务,会计处理是单独核算兼营业务收⼊和成本的,其发⽣的有关税费,按主营业务税⾦及附加进⾏税务会计处理。

个人所得税代扣代缴的会计处理

个人所得税代 扣代缴的会计

处理ቤተ መጻሕፍቲ ባይዱ

个人所得税代扣代缴的会计处理

• 扣缴企业应设置“应交税金—代扣代缴个人所得税”明细账户进行 核算。

• 代扣时,借记“应付职工薪酬”账户,贷记“应交税费—代扣代缴个 人所得税”账户;实际代缴税款时,借记“应交税费—代扣代缴个 人所得税”账户,贷记“银行存款”账户。

• 借:应付职工薪酬 3 127.78

• 贷:库存现金

3 000

• 应交税费—代扣代缴个人所得税127.78

特定行业工资薪金个人所得税的代扣代缴

• 对于某些特定行业(采掘业、远洋运输业和远洋捕捞业)的职工 取得的工资、薪金所得,企业可按月采取预缴个人所得税的办法, 待年终清算后再多退少补。

• 每月预缴税款时,借记“应交税费—代扣代缴个人所得税”账户, 贷记“银行存款”账户;年终清算全年应纳个人所得税时,借记“应 付职工薪酬”账户,贷记“应交税费—代扣代缴个人所得税”账户。 若补交税款时,借记“应交税费—代扣代缴个人所得税”账户,贷 记“银行存款”账户;退回多交的税款时,借记“银行存款”等账户, 贷记“应交税费—代扣代缴个人所得税”账户。

承包、承租经营所得应缴所得税的会计处理

• 承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议) 规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5 %-45%的超额累进税率。只有在该情况下,才代扣代缴。具体处 理类似于工资薪金所得。

• 如果承包、承租人对企业经营成果拥有所有权,则适用5%-35% 的超额累进税率,应自行申报纳税,不实行代扣代缴。

向个人购买财产(财产转让)代扣代缴所得税

• 一般情况下,企业向个人购买财产属于购建企业的固定资产项目, 支付的税金应作为企业购建固定资产的价值组成部分。

个税计提会计分录如何处理

个税计提会计分录如何处理,个人所得税的内容在会计人员的工作过程中一直都是非常重要的内容,也是我们在生活的过程中需要全面重视的税务内容,并且在个税的内容中是包含有很多的计提工资以及税务内容规定的,下面一起来学习下。

1、计提工资

借:管理费用――工资

贷:应付职工薪酬

2、实际发放

借:应付职工薪酬――工资

贷:库存现金或银行存款

应交税费-代扣代缴个人所得税

3、上交给税务机关

借:应交税费--代扣代缴个人所得税

贷:银行存款(库存现金)

个人所得税根据不同的征税项目,分别规定了三种不同的税率:

1、工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

2、个体工商户的生产、经营所得和对企事业单位适用5级超额累进税率。

适用按年计算、分月预缴税款的个体工商户的生产、经

营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

3、比例税率。

对个人的稿酬所得,劳务报酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。

以上就是关于个税计提会计分录如何处理的详细介绍,希望对你有所帮助,更多与个税计提会计分录有关的内容,请继续关注。

个人所得税,个人承担、企业承担到底怎么处理-【经验】

个人所得税,个人承担、企业承担到底怎么处理?昨天,有个同行问我:企业支付劳务报酬,个人所得税由个人承担,或者由企业承担,是个什么概念,应该如何进行会计分录的处理?必须澄清的是:个人所得税由企业承担,这是一个错误的概念,个人所得税,就是取得收益的个人应该支付的税金,怎么会出现企业承担这个概念?正确的说法应该是:企业和个人谈定的劳务报酬金额,是扣除个税的,还是包含个税的?如果是扣除个税的,那么就是我们俗语中说的个人所得税有由企业承担,如果是包含个税,那么就是我们俗语中说的个人所得税由个人承担。

举个例子:某企业和演员A签订演出合同,合同约定演出劳务费总金额2万元,企业代扣代缴个人所得税。

不考虑增值税,企业应该做以下会计处理:借:经营费用宣传费20000元贷:其他应付款劳务费16800元其他未交款代扣个人所得税3200元演员A实得16800元;如果:某企业和演员A签订演出合同,合同约定演出劳务费税后2万元。

那么企业会计处理就应如下:不考虑增值税,企业应作如下会计分录:借:经营费用宣传费23684元贷:其他应付款劳务费20000元其他未交款代扣个人所得税3684元演员A实得20000元。

上述两种合同约定,企业支付的代价不一样,但是个人所得税都属于代扣代缴的概念。

第一种约定,合同金额即是个税计算基数;第二种约定,要根据个人实际获得的税后金额,算出个税计算基数,计提个税。

二者税基不同,代扣代缴的个税也不同。

类似于这种概念,在企业的日常工作中也经常碰到,譬如二手房交易、房屋租赁都会出现买方承担交易税费的概念。

企业财务人员一定要正确理解买方承担税费的概念,在财务核算和税金计算时,正确还原计税基数,不要为企业带来额外风险。

涉税会计分录大全

税务会计分录大全为了准确反映纳税人各时期各种地方税费的计缴情况,统一、规涉税事项的会计处理,我们根据财政部颁发的《财务会计制度》和税务机关有关税收征管规定,并参考有关专业人士意见,结合本地区经常发生的实际会计业务,编写了这套《税务会计指引》,纳税人应在发生地方税收涉税事项时,按本税务会计指引进行记帐和核算。

会计科目纳税人应按照《财务会计制度》的规定和有关地方税收涉税事项核算的需要,结合企业实际情况,设置以下会计科目:科目编号科目名称2171 应交税金217103 应交营业税217105 应交资源税217106 应交企业所得税217107 应交土地增值税217108 应交城市维护建设税217109 应交房产税2171010 应交土地使用税2171011 应交车船使用税2171012 应交个人所得税2176 其他应交款217601 应交教育费附加217602 应交文化事业建设基金217603 应交堤围防护费5402 主营业务税金及附加5701 所得税(个人所得税)纳税人涉税事项的会计处理主要有以下容:一、主营业务收入的税务会计处理二、非主营业务收入或非经常性的经营收入的税务会计处理三、企业所得税税务会计处理四、个人独资企业和合伙企业个人所得税的会计处理五、代扣代缴税款的税务会计处理六、其他地方税的税务会计处理七、屠宰税的税务会计处理八、其他税务会计处理问题一、主营业务收入的税务会计处理主营业务,是指纳税人主要以交通运输、建筑施工、房地产开发、金融保险、邮电通信、文化体育、娱乐、旅游、饮食、服务等行业为本企业主要经营项目的业务,以及以开采、生产、经营资源税应税产品为主要经营项目的业务。

主营业务税金及附加,是指企业在取得上述主营业务收入时应缴纳的营业税、资源税、城市维护建设税、房地产开发企业的土地增值税、教育费附加、文化事业建设基金等。

企业兼营上述业务,会计处理是单独核算兼营业务收入和成本的,其发生的有关税费,按主营业务税金及附加进行税务会计处理。

个人独资企业账务处理、会计分录

个人独资企业账务处理、会计分录

第一种做法:

计提:

借:所得税费用

贷:应交税费-应交个人所得税

借:应交税费-应交个人所得税

贷:银行存款

第二种做法:

计提:

借:管理费用/个人所得税

贷:应交税费/个人所得税

支付,缴纳税金:

借:应交税费/个人所得税

贷:银行存款、库存现金

个人独资企业利润分红要交个人所得税吗?

不需要交个人所得税;

个人独资企业,年底利润分红,不用缴纳和分配个人所得税,因为分配的是税后净利润.

根据相关规定:

个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的"个体工商户的生产经营所得"应税项目.

适用5%~35%的五级超额累进税率,计算征收个人所得税.

生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润).

也就是说,个人独资企业和合伙企业的"生产经营所得"已经就是投资者个人的所得,缴纳过个人所得税后,也就是税后净所得,不存在分红的个人所得税问题.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计提个人所得税经营所得分录

答:与企业的一样,只是有限责任公司或股份制公司交企业所得税,个体工商户交个人所得税.

借:所得税费用

贷:应交税费-应交所得税

先计提

借:所得税

贷:应交税金-应交个人所得税

再缴纳

借:应交税金-应交个人所得税

贷:现金/银行存款

假设:个人所得税扣除标准为800元;所得税税率33%.

企业为职工代扣代缴个人所得税有两种情况:第一,职工自己承担个人所得税,企业只负有扣缴义务;第二,企业既承担税款,又负有扣缴义务.举例说明如下:

第一,企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税.代扣个人所得税时,借记"应付工资"科目,贷记"应交税金--代扣代缴个人所得税"科目.

需要说明的是,有人认为,企业支付的工资本应是含税的,企业代负的税款和职工实际取得的收入,是企业本应支付给职工的含税工资.因此,应将为职工代负的个人所得税,记入应付工资账户贷方和相应的科目中,以体现实际发放工资总额的真实性.即借记"管理费用、生产成本"等科目,贷记"应付工资"科目,同时借记"应付工资"科目,贷记"应交税金--代扣代缴个人所得税"科目.这种处理方法,实际上是将本应由个人负。