天津磁卡案例之我见_宋银萍

从档案利用情况看企业科技档案载体形式及其对策

从档案利用情况看企业科技档案载体形式及其对策

时志伟

【期刊名称】《兰台世界:上旬》

【年(卷),期】2014(0)S4

【摘要】本钢浦项冷轧薄板有限责任公司是国家振兴东北老工业基地的重点项目,2004年7月开工建设,2007年7月工程全面竣工投产。

笔者自工程建设期间一直从事档案资料的管理工作,从竣工后科技档案载体的利用情况看,企业科技档案载体的存在形式应根据时代变化进行相应的调整。

一、底图下岗底图是复制蓝图的工具,是一种特殊的档案载体,它是用油、蜡等物质浸透过的透明纸张,耐久性较差,不能折叠和装订,

【总页数】2页(P121-122)

【关键词】档案载体;科技档案;档案利用;载体形式;冷轧薄板;老工业基地;浦项;工程建设;档案资料;重点项目

【作者】时志伟

【作者单位】本钢浦项冷轧薄板有限责任公司

【正文语种】中文

【中图分类】G275.3

【相关文献】

1.新时期档案馆档案利用工作存在问题及对策研究r——基于2015年青浦区档案馆档案利用情况分析 [J], 夏怡

2.从“科技档案”到“企业档案”看企业档案工作的发展 [J], 宦娇

3.从档案利用看高校学生类档案中面临的问题及对策——以湖北文理学院档案馆档案查询为例 [J], 梁晓玲

4.从档案信息、载体的分与合看档案信息资源的开发利用 [J], 过利

5.积极开发利用科技档案,为提高企业经济效益服务!——市档案处召开会议,研究部署结合企业整顿加强科技档案工作 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

IC卡安全的系统技术

IC卡安全的系统技术

燕平

【期刊名称】《山西电子技术》

【年(卷),期】1996(000)003

【摘要】本文就集成IC卡的数据分层,不同类型文件的安全管理方法进行论述,给出数据各分层的性质及其管理方法,并对各类型文件的安全性处理给出具体方法,特别提出IC卡和终端联络的加密和解密模型。

【总页数】2页(P4-5)

【作者】燕平

【作者单位】山西省电子科学研究所

【正文语种】中文

【中图分类】TN43

【相关文献】

1.IC卡的安全技术及其在油料配送系统中的应用 [J], 朱晓红

2.基于IC卡技术的高安全性门禁系统 [J], 胡伟;杜谦

3.基于IC卡技术的金融安全控制系统技术研究 [J], 陈启买;彭利宁;陈金元

4.基于IC卡技术的高安全性门禁系统 [J], 胡伟;杜谦

5.IC卡系统的安全技术及其应用实例 [J], 李瑞锋;熊璋

因版权原因,仅展示原文概要,查看原文内容请购买。

推荐下载-财务舞弊案 精品

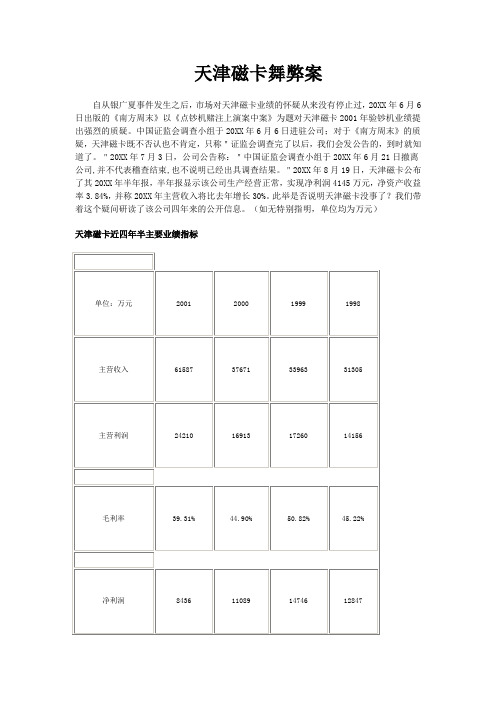

天津磁卡舞弊案自从银广夏事件发生之后,市场对天津磁卡业绩的怀疑从来没有停止过,20XX年6月6日出版的《南方周末》以《点钞机赌注上演案中案》为题对天津磁卡2001年验钞机业绩提出强烈的质疑。

中国证监会调查小组于20XX年6月6日进驻公司;对于《南方周末》的质疑,天津磁卡既不否认也不肯定,只称"证监会调查完了以后,我们会发公告的,到时就知道了。

"20XX年7月3日,公司公告称:"中国证监会调查小组于20XX年6月21日撤离公司,并不代表稽查结束,也不说明已经出具调查结果。

"20XX年8月19日,天津磁卡公布了其20XX年半年报,半年报显示该公司生产经营正常,实现净利润4145万元,净资产收益率3.84%,并称20XX年主营收入将比去年增长30%。

此举是否说明天津磁卡没事了?我们带着这个疑问研读了该公司四年来的公开信息。

(如无特别指明,单位均为万元)天津磁卡近四年半主要业绩指标一、应收款项、存货非正常增长天津磁卡近年来现金流量情况天津磁卡1998-2000年经营性现金流均为负数,2001年出现正数,但2001年现金流更不正常,该公司2001年实现收入61587万元,但"销售商品、提供劳务收到的现金"只有42484万元,折成不含税只有36311万元,而与此同时,"收到其它与经营活动有关的现金"是104230万元,就是将"支付其它与经营活动有关的现金"78949万元全部扣除,净收到"其它与经营活动有关的现金"也有25281万元,而当期经营活动产生的现金流量净额只有21353万元,该公司2001年还有一个项目是很特殊的,就是合并范围变化对现金的影响-7261万元,考虑到营业费用及管理费用的现金支出,以及资产负债表日后支出的19751万元现金,天津磁卡2001年经营性现金净额实际应该也是负数,而且金额巨大,到了20XX年6月30日,该公司货币资金余额从年初的35613万元降到9268万元,20XX年上半年经营性净现金流为-39831万元。

拾卡使用行为之我见

拾卡使用行为之我见

蔡新苗;熊正;高伟

【期刊名称】《山西省政法管理干部学院学报》

【年(卷),期】2009(022)002

【摘要】最高人民检察院司法解释认为,拾得他人信用卡并在自动柜员机(ATM机)上使用的行为,属于刑法第196条第一款第(三)项规定的"冒用他人信用卡"的情形,应以信用卡诈骗罪来追诉.文章结合实际案例从法理依据、法律公平等方面提出了不同见解,以期正确定性拾得信用卡行为.

【总页数】4页(P89-91,110)

【作者】蔡新苗;熊正;高伟

【作者单位】中国政法大学法学博士后流动站,北京,100088;北京市人民检察院,北京,100005;北京市人民检察院第二分院,北京,100078

【正文语种】中文

【中图分类】DF623

【相关文献】

1.拾得信用卡后使用行为的刑法适用——计某信用卡诈骗案 [J], 叶跃

2.拾柴用柴火焰高——"拾柴用柴"式作文教学之我见 [J], 胡建欧

3.拾得他人信用卡在ATM机上使用行为性质分析 [J], 张文静

4.拾得他人信用卡并使用行为的司法认定 [J], 刘旭

5.拾得信用卡使用行为的犯罪问题 [J], 张小虎

因版权原因,仅展示原文概要,查看原文内容请购买。

瞬变电磁法在河津福星煤业采空区的应用

勘探 区位于河津市北西约 1, 2 m, 6 3 k 行政区划隶

属下 化 乡 管 辖 , 探 区 西 南 距 禹 门 I约 1k 有 侯 勘 : 1 5 m,

( 一西 ( 铁路经禹 门口和河津市与南 同蒲干线铁 马) 安)

路相 连 、 门 口至 附近 有 简 易 公 路 与 18国道 相 连 , 禹 0 交

2 1 方法选 择及 原理 简介 .

拔标高为 6 5Om, 5 .O 地形最大相对高差约 2 58m。 1. 0 1 1 勘探 区地球 物 理特征 . 地表 土石 混杂 , 表地 层 横 向变化 大 , 求所 选 择 地 要 方法 能够 很好地 克 服静态 偏移 的影 响 , 特别 注意 地形 应 剧烈 变化 对观 测数 据 的影 响 。 煤 系地层 电性 差异 明显 , 系地层 的平 均 电阻率值 煤 比非煤 系地层 的电阻 率值 高 , 构成 一 个 电性层 ; 系地 煤 层 基底 奥 陶系灰岩 电阻率最 高 , 成 又一 良好 的电性标 构 志层 , 为物 探工作 提供 了充 分 的物性 条件 。煤层 赋存 于 成层 分布 的煤 系地 层 中 , 层 被 开采 后 形 成 采 空 区 , 煤 破 坏 了原 有 的应力 平 衡状 态 。当开 采 面 积较 小 且 煤层 顶 板为塑型岩石并保存完整 , 由于残留煤柱较多 , 压力转 移到煤柱上, 未引起地层塌落 、 变形 , 采空区以充水或不 充水 的空 洞形式 保存 下来 ; 多数采 空 区在 重力 和地层 但

瞬 变 电磁 法 对该 区域进行 勘 探 , 据 采 空 区的地 球 物理 特 征 , 用瞬 变 电磁 法 , 过 分析 拟 视 电 阻率 根 利 通

断面图, 准确 地探测 出 了采 空 区的位 置 。 关键 词 : 空 区; 变 电磁 法 ; 采 瞬 地球 物理 特征 中图分类 号 : 6 1 3 文献标 识 码 : 文 章编 号 :0 4 5 1 ( 0 2 0 - 0 6 -0 P 3. B 1 0 - 7 62 1) 3 12 4

天津日商公司质量管理剖析

天津日商公司质量管理剖析

杨印海

【期刊名称】《生活用纸》

【年(卷),期】2009(000)021

【摘要】质量是一组固有特性满足要求的程度,通俗地讲,就是满足客户的需求。

质量管理在企业管理中发挥着重要的作用。

【总页数】5页(P34-38)

【作者】杨印海

【作者单位】天津日商卫生科技发展有限公司

【正文语种】中文

【中图分类】F273.2

【相关文献】

1.天津日商卫生科技发展有限公司专访 [J],

2.秘书处走访天津日商卫生保健用品有限公司 [J],

3.中日商标权侵犯纠纷案例剖析 [J], 石赐亮

4.“过日子型贪官”的毁灭之路——天津市燃气集团有限公司原党委书记、董事长金建平贪污、受贿案剖析 [J],

5.应由谁先说声“谢谢”─—中日商业文化侧面比较剖析 [J], 卢东斌

因版权原因,仅展示原文概要,查看原文内容请购买。

天津磁卡案例

天津磁卡案例之我见摘要:资本市场给企业和投资者提供一个融资和投资的平台,但若不加以管制,则会使得资本市场如同一颗潜伏的毒瘤,有朝一日必会爆发。

当投资者发现自己陷入了企业精心布置的陷阱,便会对证券市场失去信心,本文通过对天津磁卡2000—2005年的财务报表进行分析,剖析这个“造假惯犯”的舞弊手段,最后对该案例发表了几点思考。

天津环球磁卡股份有限公司(以下简称天津磁卡)于1993年12月6日在上海证券交易所上市,是天津市和中国制卡行业首家上市公司。

2000年前,天津磁卡被环球《财富》论坛评为全球发展速度最快、最有潜力的企业之一。

后来被暴假账,股价一泻千里。

1.海卡神话——提前确认收入2000年天津磁卡通过子公司海南海卡有限公司委托他人开发的技术转让,收取转让费5500万元,扣除成本后实现营业毛利5270万。

但截至2000年年报审计报告日,海卡公司尚欠对方开发及转让费,在未取得使用权下提前确认了收入。

加之当年还有一笔提前确认收入的事项,共虚增利润7370万,其中海卡公司的技术转让虚增利润占全部的82.73%。

2.验钞机神话——关联方交易2001年中报披露,其在上半年完成13万台静态验钞机销售,取得收入2.15亿元。

而下半年仅销售2800台动态验钞机,该年验钞机销售收入合计2.26亿,而在上年验钞机年总收入仅为4万元。

——构造关联方交易。

将验钞机销售给其控股子公司环球高新公司,再通过两次股权转让,巧妙地将关联方关系非关联化,形式上不存在关联方关系但实质上仍然存在。

首次股权转让将持股比例下降为45%,将环球高新剔除在集团报表外,避免将公司苦心营造的销售收入和利润被抵消处理。

第二次股权转让将持股比例降至零,目的在于把环球高新从关联公司名单中去除,避免巨额的利润操纵行为遭人质疑。

3.“投桃报李”式造假2000年6月与北京纵横四海投资顾问有限公司(以下简称纵横四海公司)签订合同,约定由后者代理销售验钞机。

据此,前者收到后者一次性代理费2000万元并计入“其他业务收入”,相关税金111万计入“其他业务支出”,该代理业务利润率高达94.45%。

应用水印技术提高产品防伪手段

应用水印技术提高产品防伪手段

安华山;宗文君

【期刊名称】《天津造纸》

【年(卷),期】2003(025)004

【摘要】纸是人类文化生活不可缺少的用品,也是工农业生产中不可缺少的材料。

纸的社会需要量在一定程度上反映了社会生产的发展、生活富裕水平、文化繁荣及科技发达的程度。

因此,在现代社会中,纸和纸板消费量增长速度大体上是同国民经济的发展同步增长的。

【总页数】3页(P28-30)

【作者】安华山;宗文君

【作者单位】天津环球磁卡集团有限公司,天津,300202;天津环球磁卡集团有限公司,天津,300202

【正文语种】中文

【中图分类】TS7

【相关文献】

1.利用数字水印技术提高证件防伪性能 [J], 张燕

2.数字水印技术及其在酒类产品防伪领域的应用 [J], 宇飞

3.数字水印技术及其在医药产品防伪领域的应用 [J],

4.数字水印技术在印刷防伪领域应用的研究进展 [J], 张雯;孟婕

5.数字水印技术在印刷防伪领域的应用探索 [J], 张瑜

因版权原因,仅展示原文概要,查看原文内容请购买。

《天津社会保险》被天津市各大图书馆列为馆藏

《天津社会保险》被天津市各大图书馆列为馆藏

佚名

【期刊名称】《天津社会保险》

【年(卷),期】2009(000)006

【摘要】<正>《天津社会保险》自创刊以来,刊物质量不断提高,读者群体逐渐扩大,社会影响力日益增强。

近期,天津市图书馆、河东区图书馆、红桥区图书馆等多家图书馆纷纷将《天津社会保险》杂志列为馆藏期刊。

这不仅将进一步提升本刊的社会知名度,

【总页数】1页(P72-72)

【正文语种】中文

【中图分类】G239.2

【相关文献】

1.天津长芦海晶集团公司"万吨级海水提取硝酸钾示范工程"被列为2004年天津市60项重点高新技术产业化项目 [J],

2.天津市社会保险基金管理中心天津市河东区卫生局通知 [J], ;

3.天津市文化局召开“全国图书馆工作会议”天津市传达会议——附:天津市人民图书馆三项建议 [J], 无

4.天津市劳动和社会保障局天津市财政局关于公布《天津市社会保险基金社会监督举报奖励办法》的通告 [J],

5.天津市区(县)图书馆藏书建设与目录工作规则 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

天津磁卡的趋势

天津磁卡的趋势

天津磁卡的趋势是指该地区磁卡发行和使用的发展趋势。

1. 发行量增长:随着经济的发展和支付习惯的变化,天津磁卡的发行量呈现增长的趋势。

人们更倾向于使用磁卡进行支付和结算,促使磁卡发行量不断增加。

2. 功能丰富:天津磁卡的功能不断丰富,除了基本的支付功能外,还可以用于公交、地铁、停车等场景的刷卡使用。

磁卡的多功能性进一步推动了其在市场上的流行。

3. 移动支付的崛起:随着移动支付的普及,人们越来越依赖手机进行支付。

磁卡的使用逐渐被手机支付替代,尤其是近几年二维码支付的兴起让磁卡在某些场景下变得不那么主流。

4. 安全性提升:为了保障用户账户的安全,天津磁卡的安全性不断提升。

采用了更加先进和安全的技术手段,如密码、指纹识别等,确保用户资金的安全。

总体来说,天津磁卡在发行量和功能上呈现增长的趋势,但在移动支付的冲击下,磁卡的使用逐渐减少。

随着科技和支付方式的不断发展,磁卡可能会逐渐从市场中淡出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中贸源) 签订总价款为 4. 31 亿的 《设备采购合同》,因此向后 者预付 5. 2 亿元设备及原材料采购款,为何 4. 31 亿元的合同 却支付 5. 2 亿元的预付款? 5. 2 亿让人不由联想到 2004 年和 兴大厦出售对和兴公司的应收款,事件真相为天津磁卡并未收 到 5. 2 亿的出售款,便筹资 5. 2 亿虚假构造资金往来将这笔 钱转到关系密切的中贸源。

一、天津磁卡财务造假回顾 1. 海卡神话———提前确认收入 2000 年天津磁卡通过子公司海南海卡有限公司委托他人开 发的技术转让,收取转让费 5500 万元,扣除成本后实现营业毛 利 5270 万。但截至 2000 年年报审计报告日,海卡公司尚欠对 方开发及转让费,在未取得使用权下提前确认了收入。加之当 年还有一笔提前确认收入的事项,共虚增利润 7370 万,其中海 卡公司的技术转让虚增利润占全部的 82. 73% 。 2. 验钞机神话———关联方交易 2001 年中报披露,其在上半年完成 13 万台静态验钞机销 售,取得收入 2. 15 亿 元。而 下 半 年 仅 销 售 2800 台 动 态 验 钞 机,该年验钞机销售收入合计 2. 26 亿,而在上年验钞机年总 收入仅为 4 万元。 其是如何实现销售收入的火箭般增长呢? 其使用了惯用手 法———构造关联方交 易。 将 验 钞 机 销 售 给 其 控 股 子 公 司 环 球 高 新公司,再通过两次股权转让,巧妙地将关联方关系非关联化, 形式上不存在关联方关系但实质上仍然存在。首次股权转让将 持股比例下降为 45% ,将环球高新剔除在集团报表外,避免将 公司苦心营造的销售收入和利润被抵消处理。第二次股权转让 将持股比例降至零,目的在于把环球高新从关联公司名单中去 除,避免巨额的利润操纵行为遭人质疑。 3. “投桃报李” 式造假 天津磁卡于 2000 年 6 月与北京纵横四海投资顾问有限公司 ( 以下简称纵横四海公司) 签订合同,约定由后者代理销售验钞 机。据此,前者收到后者一次性代理费 2000 万元并计入 “其他 业务收入”,相关税金 111 万计入 “其他业务支出”,该代理业 务利润率高达 94. 45% 。2000 年的报表显示天津磁卡验钞机销 售额仅为 4. 23 万元,虽在 2001 年验钞机收入为 2. 26 亿元, 但几乎都销售给环球高新 ( 销售额为 2. 24 亿) ,此后,天津磁 卡几乎没有验钞机业务。纵横四海公司的代理权实际上已经丧 失,几乎没有给天津磁卡代理验钞机业务,还平白支付 2000 万 代理费。纵横四海公司吃了大亏却闷不做声,探其背后的玄机, 竟为一件 “互利” 的约定。原来早在 2000 年 7 月,天津磁卡为 纵横四海公司贷款提供担保。2002 年,天津磁卡由于负担担保 的连带责任造成当年约 2500 万的营业外支出。 4. 利用坏账计提和转回避免被 ST 公司在 2002 年大额计提资产减值准备巨亏 2. 88 亿元,但 2003 年发布公告陈应收账款的可收回性很大,对计提比例和方 法进行调整,将坏账准备大量冲回,实现盈利 0. 61 万,扣除 非经常性损益后实际亏损 1. 29 亿元。试想,如不是坏账准备 冲回,2003 年再出现亏损,公司则会带上 “ST” 的帽子,该行 为明显存在着操纵。 5. 构造虚假资金往来 天津磁卡于 2005 年与深圳中贸源实业发展公司 ( 以下简称

参考文献: [1] 陈爽. 我国上市公司财务造假案例研究 [D]. 对外经贸

大学,2006 [2] 辛金国. 新编审计学 [M]. 北京: 科学出版社,2008.

6

· 63 ·

关键词: 关联方,股权转让,关联方交易

天津环球磁卡股份有限公司 ( 以下简称天津磁卡) 于 1993 年 12 月 6 日在上海证券交易所上市,是天津市和中国制卡行业 首家上市公司。2000 年前,天津磁卡被环球 《财富》 论坛评为 全球发展速度最பைடு நூலகம்、最有潜力的企业之一。后来被暴假账,股 价一泻千里。

会计审计

财经纵览

天津磁卡案例之我见

宋银萍

摘 要: 资本市场给企业和投资者提供一个融资和投资的平台,但若不加以管制,则会使得资本市场如同一颗潜伏的 毒瘤,有朝一日必会爆发。当投资者发现自己陷入了企业精心布置的陷阱,便会对证券市场失去信心,本文通过对天津磁 卡 2000—2005 年的财务报表进行分析,剖析这个 “造假惯犯” 的舞弊手段,最后对该案例发表了几点思考。