猪肉红白条分割比例

白条猪肉成本核算方法

精心整理白条猪肉成本核算方法我国一般超市精肉组的猪肉大部分以白条或红条的方式进货,而不象其他国家以部位肉的方式进货。

以白条等方式进货后,必须分割成部位肉,才能被顾客购买。

例如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排骨、肘子、腔骨、棒骨等不同的商品。

在超市的商品进A销金额、单品最后,若超市有2家以上白条供应商,那么采购要再建一组货号,才能将成本计算准确。

例如:超市有A、B两家供应商,建立货号的方式为,000101白条(A)、000102白条(B)。

000102五花肉(A分)、000103五花肉(A部)、000104五花肉(B分)、000105五花肉(B部),依次类推。

为什么要这么做?因为要得到较准确的成本核算,必须每一项单品都要有清晰的数字,才能够由电脑的统计数字中,分析出操作错误的地方,而加以修正,最终得到正确的毛利率。

以上是开始做白条成本核算前采购必须完成的准备工作。

成本核算第二步这部分是有关营运执行的部分。

(B)号必须为000102五花肉(A分)。

这是很重要的,必须严格遵守,否则无法准确算出毛利率。

若有2家以上供应白条,必须分开贩卖,使用另一套货号,如B厂商的分割五花肉,其货号为000104五花肉(B分)。

绞肉的处理分为以部位肉为原料做绞肉,或以分割肉为原料,或混合分割肉及部位肉为原料者,尤其以混合分割肉及部位肉为原料者,必须称重并计算出占比才可以掌握销售,到底使用多少分割肉去创造多少绞肉销售额。

所有的90%精肉馅,60%肥瘦肉馅,30%的肥肉馅的算法是一样的。

盘点=昨由贡献度的大小,可以找出那个部位肉或哪个单品要特别重视。

由些可见,掌握好方法才能顺利开展工作。

分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程,而生鲜品成本也经历了一个相应的成本分解过程,在这过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而影响着超市生鲜经营的方式。

白条猪肉成本核算方法

白条猪肉成本核算办法我国一般超市精肉组的猪肉大部分以白条或红条的方法进货,而不象其他国度以部位肉的方法进货.以白条等方法进货后,必须朋分成部位肉,才干被顾客购置.例如:朋分成前臀尖.后臀尖.五花肉.里脊.通脊.排骨.肘子.腔骨.棒骨等不合的商品.在超市的商品治理中,一种商品必须给一个货号,如白条是一个货号,五花肉是一个货号,前臀尖又是一个货号……依次类推,如许的成果,假设进货的白条为A,前臀尖是B1,后臀尖是B2……产生了进货A,形成发卖的B1.B2.B3……而非一般商品进A销A的对应现象.进 A销A的情势,其成本核算很简略,发卖额-进货额=毛利额.但是进A销B的方法若何核算成本呢?如今来谈谈这种非对称货号商品的成本核算.成本核算第一步倾销起首要懂得进A销B的进程中,能产生哪些品项B,这些品项要先肯定出来,其次倾销将每一品项树立一个货号,如许在电脑材料里就可以看到每一进货数目.金额.及发卖数目.金额.因为进货的数字已录入电脑中,发卖也实时进入电脑体系.再来倾销必须把B单品可能进部位肉的部分品项,别的树立一个货号,为了便于区分部位肉照样朋分肉,可以在品名上做标识表记标帜,例如:000001五花肉(分),000002五花肉(部).最后,若超市有2家以上白条供给商,那么倾销要再建一组货号,才干将成本盘算精确.例如:超市有A.B两家供给商,树立货号的方法为,000101白条(A).000102白条(B).000102五花肉(A分).000103五花肉(A部).000104五花肉(B分).000105五花肉(B部),依次类推.为什么要这么做?因为要得到较精确的成本核算,必须每一项单品都要有清楚的数字,才干够由电脑的统计数字中,剖析出操纵错误的地方,而加以修改,最终得到精确的毛利率.以上是开端做白条成本核算前倾销必须完成的预备工作.成本核算第二步这部分是有关营运履行的部分.进货验收时要把原料对应精确的货号例如:A厂商进的白条,要录入000101白条(A)的货号,不成录入000102白条(B)的货号.A厂商进的部位五花肉,要录入000103五花肉(A部)等,依次类推.发卖朋分最初的几回朋分肉都要记载朋分后的部位肉的重量占比,等到重量占比的数字逐渐稳固之后,就可以树立尺度的部位肉重量占比.但是,假如改换供给商,或是猪种转变.白条等级转变等身分产生的时刻,就要从新再树立尺度的部位肉占比.树立部位肉占比的原因是要与发卖后的部位肉占比做比较,找出差别点及造成差别的原因.如加工进程中的损耗过大.串号发卖.照样无形的损耗等等.别的可以查出部位肉占比的合理性,如小刀手下刀的方法是否精确,猪的品种是否优秀,甚至还可以供给给倾销做为议价的根据.发卖发卖每一块肉品发卖时,必须对应精确的货号.例如:发卖A厂商的朋分五花肉,其货号必须为000102五花肉(A 分).这是很重要的,必须严厉遵照,不然无法精确算出毛利率.如有2家以上供给白条,必须离开发卖,应用另一套货号,如B厂商的朋分五花肉,其货号为 000104五花肉(B分).绞肉的处理分为以部位肉为原料做绞肉,或以朋分肉为原料,或混杂朋分肉及部位肉为原料者,尤其以混杂朋分肉及部位肉为原料者,必须称重并盘算出占比才可以控制发卖,到底应用若干朋分肉去创造若干绞肉发卖额.所有的90%精肉馅,60%肥瘦肉馅,30%的肥肉馅的算法是一样的.清点每日下班前必须清点.将昨日清点重量×白条进价=昨日库存金额.今日白条进货量×白条进价=今日进货金额.今日库存重量×白条进价=今日库存金额.发卖成本=昨日库存金额+今日进货金额-今日库存金额.别的一并将调拨出去及调拨进来的重量也一并盘算.毛利核算从资讯体系中可以查到白条切割后每一单品发卖的重量及金额.其金额的加总就是发卖额.(发卖额-发卖成本)÷发卖额×100%=毛利率(含税).到此为止,根本上白条的当日毛利率已可知晓.人工三级账的树立含税进价:所有发卖的朋分肉的含税进价都以白条的进价填上,除了肥膘(进价为0)之外;售价:以实际售价填上; 实际分切重量:从电脑体系中登入.发卖金额:也从电脑体系中登入.实际分切重量占比:可将其朋分部位肉再深加工的单品之重量作加总,实际分切重量占比×部位肉毛利率=部位肉进献度;单品的进献度也是同样算法.由进献度的大小,可以找出谁人部位肉或哪个单品要特殊看重.由些可见,控制好办法才干顺遂开展工作.分拆类生鲜品主如果指畜禽类和水产品等相对完全的屠体进入卖场后,须要经由再次朋分加工,成为生鲜商品构造中划定的发卖单品(部位肉)订价发卖.此类生鲜品在加工进程中经由了一个“由一到多”的物理分化进程,而生鲜品成本也阅历了一个响应的成本分解进程,在这进程中可否精确有用地进行成本分解与核算,决议了生鲜经营成本核算方法的选择,进而影响着超市生鲜经营的方法.今朝,在连锁超市的生鲜经营中,因为倾销和功课治理等各种原因,分拆类生鲜商品成本核算多采取分类核算方法,单品核算的测验测验在诸多困扰之下进展不大.分类核算方法因为分拆类生鲜品多以整片猪.牛.羊等畜产屠体和整禽情势倾销进超市,在卖场加工分化,分类核算就是以倾销单品的批次倾销总成本与分化后各对应单品发卖额总和作比较,核算倾销单品的批次发卖毛利.核算可以细化至倾销单品的批次,也可以大而化之成为一按时代内(月.半月.周)的肉类或者水产部分的分类核算.分类核算的根本盘算方法假设按照倾销单品批次为核算基本,分拆类生鲜品分类核算重要根据以下根本盘算公式:总倾销成本+总损耗成本+毛利额=总发卖额在这个根本公式中,有几项为已知或者事先可以收集到的尺度数据,个中,总倾销成本是指倾销单品的本批次倾销成本总和(例如生猪倾销金额),此项数据应当为已知项目;总发卖额为倾销单品分化成发卖单品后发卖额合计(例如本批次生猪朋分成排骨.瘦肉和五花肉等发卖单品之后的发卖额总和).其盘算公式为:总发卖额=(发卖单品价钱×发卖单品重量)+……个中:单品价钱是参照市场单品价而定的本超市发卖单品订价发卖单品重量=总猪重量×发卖单品出品率总损耗成本=总发卖额×尺度损耗率最终发卖毛利可以经由过程上述公式和已知前提盘算得出:毛利额=总发卖额-总倾销成本-总损耗成本毛利率=毛利额÷总发卖额朋分实验与尺度核算参数提取在分拆类生鲜品的全部核算进程中,在倾销单品的等级规格,以及转化到部分商品构造中的发卖单品数目肯定之后,有一个重要的预备工作就是要进行必定批次和数目的朋分实验,从中提取核算尺度参数,这些参数包含:发卖单品出品率.尺度损耗率和预算毛利率.1.经由过程朋分实验具体记载每个分拆后的发卖单品占单位屠体重量的百分比,由此累计得出发卖单品出品率.2.经由过程朋分实验具体记载屠体分化进程中加工损耗.在卖场加工发卖时代内的脱水损耗.合理的过时报废损耗和废料损耗等占单位屠体重量的百分比,累计得出尺度损耗率.3.按照各发卖单品的预订价钱所得的发卖额合计,可以盘算出预算毛利额和预算毛利率.当朋分实验中累计出核算尺度参数比较稳准时,治理人员可以在必定清点周期内,直接应用这些经验参数推算出与倾销单品量对应预算发卖额和预算毛利(预算毛利额=总发卖额×预算毛利率).因为这些核算参数属于须要不竭累计的经验数据,也会受到来自倾销单品德量状况和屠体分化功课治理的影响,是以连锁超市还须要在生鲜经营进程中按期进行分割实验,以便监控和修改核算参数,越是成本核算误差较大,问题多发,朋分实验的频率也要加大,以包管核算参数的精确性.分类成本核算均衡因为分拆类生鲜品加工和成本分解进程难以做到随时收集数据,所以部分内按期清点功课就显得异常重要,假如尺度核算参数相瞄精确而稳固,分拆加工功课规范可以或许包管,那么按期清点可以监控运营中的毛利状况,此时毛利率可能呈现出4种情形:实际清点毛利率与预算毛利率根本吻合,误差值在合理范围内,或者实际清点毛利率中断稳固地高于预算毛利率,此类清点成果可以解释尺度核算参数准确,加工功课稳固,损耗控制有用,整体运营处于良性状况;假如按期实际清点毛利率中断偏低于预算毛利率,则须要依次检讨以下几个治理环节,以便决议是否需要调低毛利率预算:倾销单品的质量等级是否相符倾销尺度请求.是否因为倾销单品成本偏高导致整体毛利率降低.尺度核算参数是否精确.分拆加工功课治理流程是否消失误差;假如按期实际清点毛利率中断在预算毛利率曲线高低跳动,则有须要加大清点核查的频率,缩短清点周期,重点检讨各项功课治理流程的履行情形; 当以上办法仍无法找到毛利摇动原因,则可以参照朋分实验的方法对每一次分拆功课进行具体的朋分出品记载,周全收集相干数据,这种方法繁琐,工作效力较低, 但有利于比较周全地查找原因.单品核算的可行性因为各个连锁超市的生鲜经营治理程度不合,实际生鲜分类核算的履行后果也不尽雷同,是以使人萌生出以单品核算方法一劳永逸地解决核算问题的设法主意.单品核算的根本盘算方法分拆类生鲜品的单品核算的根本公式中,4项数据至少3项要精确掌控,公式才是完全的.可以成立的,单品核算的根本方法如下:单品倾销成本+单品损耗成本+毛利=单品发卖额公式中的4项数据,“单品发卖额”可以作为已知前提;“单品损耗成本”可以按照比例分摊方法提取;症结问题是若何精确盘算“单品倾销成本”和“单品毛利”,假如无法掌控两者中的至少一项,那么这个根本盘算公式就不克不及成立.单品核算的难点:单品倾销成本盘算在上述盘算公式中的重要难点是若何将“总倾销成本”精确地分化为各个“单品倾销成本”,假如成本不克不及有用分化,那么“单品发卖毛利”也难以精确盘算.如今的总倾销成本可以两种分化盘算办法:平均分摊盘算法将倾销单品的“总倾销成本”按照发卖单品出品率,平均分摊到各个发卖单品上,进而盘算出各发卖单品倾销成本.这种办法十分轻便,但会消失高毛利单品和负毛利单品同时并存的现象.例如:肋排等单品的发卖毛利会很高,而肥油.五花肉和肉皮等单品的发卖就会消失零毛利或者负毛利的情形,所以平均分摊计算法其实不是一种精确的成本分解法,也不克不及达到单品核算的真正目标.比例倒推盘算法以各个发卖单品的零售价为基准,以朋分实验中积聚提掏出的分类预算毛利率为根据,向回倒推出各个发卖单品的倾销成本,最后按照如下公式查找动态均衡:总倾销成本=(单品成本价×重量)+(单品成本价×重量)+……这种核算方法在理论上为单品核算供给了一种便捷方法,但对现场治理合营的请求异常高.将来分拆类生鲜品成本核算的解决门路因为今朝国内的生鲜供给链近况和相干财产合营程度较低,饲料.养殖和屠宰环节的尺度化和财产化程度不高,生鲜供给链上的渠道治理不规范,违规养殖(如垃圾猪)和私屠乱宰(如灌水肉)屡禁不断,分拆类生鲜品的品种.价钱和低温物流配送等方面尚无法为零售终端供给全方位的支撑情形,问题多多.但从未来成长趋向来看,国内生鲜供给链必定会向高度专业化分工和财产合营的偏向演进,现阶段零售卖场生鲜加工治理和成本核算问题是与今朝“过渡阶段”相伴生的问题,业界人士应对此有一个清楚的熟悉,实际的选择无非是:以相对粗放的分类核算方法渡过这个进退失据的成长过渡期;以生鲜加工配送中间来整合生鲜供给链资本,使加工治理和核算得到分散管控,改良生鲜倾销配送情形;与肉联屠宰企业合作,实现发卖单品(部位肉)直送卖场,接收低毛利率的实际.按照《生鲜单品成本核算与成本控制计谋》(《连锁》杂志5月刊)中的分类所述,分拆类生鲜品主如果指畜禽类和水产品等相对完全的屠体进入卖场后,须要经由再次朋分加工,成为生鲜商品构造中划定的发卖单品(部位肉)订价发卖.此类生鲜品在加工进程中经由了一个“由一到多”的物理分化进程(由一个倾销单品分化为多个发卖单品),而生鲜品成本也阅历了一个响应的成本分解进程,在此进程中可否精确有用地进行成本分解与核算,决议了生鲜经营成本核算方法的选择,进而也同时影响着超市生鲜经营的方法.今朝在连锁超市的生鲜经营中,因为倾销和功课治理等各种原因,分拆类生鲜商品成本核算多采取分类核算方法,单品核算的测验测验在诸多困扰之下进展不大.一.分类核算方法因为分拆类生鲜品多以整片猪.牛.羊等畜产屠体和整禽情势倾销进超市,在卖场加工分化,分类核算就是以倾销单品的批次倾销总成本与分化后各对应单品发卖额总和作比较,核算倾销单品的批次发卖毛利.核算可以细化至倾销单品的批次,也可以大而化之成为一按时代内(月.半月或周)的肉类或者水产部分的分类核算.1.分类核算的根本盘算方法假设我们按照倾销单品批次为核算基本,分拆类生鲜品分类核算重要根据以下根本盘算公式:总倾销成本+总损耗成本+毛利额=总发卖额在这个根本公式中,有几项为已知或者事先可以收集到的尺度数据,个中:【1】“总倾销成本”是指倾销单品的本批次倾销成本总和(例如生猪倾销金额),此项数据应当为已知项目;【2】“总发卖额”为倾销单品分化成发卖单品后发卖额合计(例如本批次生猪朋分成排骨.瘦肉和五花肉等发卖单品之后的发卖额总和),其盘算公式为:总发卖额=(发卖单品价钱×发卖单品重量)+……个中:单品价钱是参照市场单品价而定的本超市发卖单品订价发卖单品重量=总猪重量× 发卖单品出品率【3】“总损耗成本” =总发卖额× 尺度损耗率最终发卖毛利可以经由过程上述公式和已知前提盘算得出:毛利额=总发卖额-总倾销成本-总损耗成本毛利率=毛利额÷ 总发卖额2.朋分实验与尺度核算参数提取在分拆类生鲜品的全部核算进程中,在倾销单品的等级规格,以及转化到部分商品构造中的发卖单品数目肯定之后,有一个重要的预备工作就是要进行必定批次和数目的朋分实验,从中提取核算尺度参数,这些参数包含:发卖单品出品率.尺度损耗率和预算毛利率.【1】经由过程朋分实验具体记载每个分拆后的发卖单品占单位屠体重量的百分比,由此累计得出发卖单品出品率;【2】经由过程朋分实验具体记载屠体分化进程中加工损耗.在卖场加工发卖时代内的脱水损耗.合理的过时报废损耗和废料损耗等占单位屠体重量的百分比,累计得出尺度损耗率;【3】按照各发卖单品的预订价钱所得的发卖额合计,可以盘算出预算毛利额和预算毛利率.当朋分实验中累计出核算尺度参数比较稳准时,治理人员可以在必定清点周期内,直接应用这些经验参数推算出与倾销单品量对应预算发卖额和预算毛利(预算毛利额=总发卖额× 预算毛利率).因为这些核算参数属于须要不竭累计的经验数据,也会受到来自倾销单品德量状况和屠体分化功课治理的影响,是以连锁超市还须要在生鲜经营进程中按期进行分割实验,以便监控和修改核算参数,越是成本核算误差较大,问题多发,朋分实验的频率也要加大,以包管核算参数的精确性.3.分类成本核算均衡因为分拆类生鲜品加工和成本分解进程难以做到随时收集数据,所以部分内按期清点功课就显得异常重要,假如尺度核算参数相瞄精确而稳固,分拆加工功课规范可以或许包管,那么按期清点可以监控运营中的毛利状况,此时毛利率可能呈现出四种情形:【1】实际清点毛利率与预算毛利率根本吻合,误差值在合理范围内,或者实际清点毛利率中断稳固地高于预算毛利率,此类清点成果可以解释尺度核算参数精确,加工功课稳固,损耗控制有用,整体运营处于良性状况.【2】假如按期实际清点毛利率中断偏低于预算毛利率,则须要依次检讨以下几个治理环节,以便决议是否须要调低毛利率预算:★倾销单品的质量等级是否相符倾销尺度请求;★是否因为倾销单品成本偏高导致整体毛利率降低;★尺度核算参数是否精确;★分拆加工功课治理流程是否消失误差.【3】假如按期实际清点毛利率中断在预算毛利率曲线高低跳动,则有须要加大清点核查的频率,缩短清点周期,重点检讨各项功课治理流程的履行情形.【4】当以上办法仍无法找到毛利摇动原因,则可以参照朋分实验的方法对每一次分拆功课进行具体的朋分出品记载,周全收集相干数据,这种方法繁琐,工作效力较低,但有利于比较周全地查找原因.二.单品核算的可行性因为各个连锁超市的生鲜经营治理程度不合,实际生鲜分类核算的履行后果也不尽雷同,是以使人萌生出以单品核算方法一劳永逸地解决核算问题的设法主意.1.单品核算的根本盘算方法分拆类生鲜品的单品核算的根本公式中,四项数据至少三项要精确掌控,公式才是完全的.可以成立的,单品核算的根本方法如下:单品倾销成本+单品损耗成本+毛利=单品发卖额公式中的四项数据,“单品发卖额”可以作为已知前提;“单品损耗成本”可以按照比例分摊方法提取;症结问题是若何精确盘算“单品倾销成本”和“单品毛利”,假如无法掌控两者中的至少一项,那么这个根本盘算公式就是不克不及成立.2.单品核算的难点:单品倾销成本盘算在上述盘算公式中的重要难点是若何将“总倾销成本”精确地分化为各个“单品倾销成本”?假如成本不克不及有用分化,那么“单品发卖毛利”也难以精确盘算.如今的总倾销成本可以两种分化盘算办法:【1】平均分摊盘算法将倾销单品的“总倾销成本”按照发卖单品出品率,平均分摊到各个发卖单品上,进而盘算出各发卖单品倾销成本.这种办法十分轻便,但会消失高毛利单品和负毛利单品同时并存的现象.例如:肋排等单品的发卖毛利会很高,而肥油.五花肉和肉皮等单品的发卖毛利就会消失零毛利或者负毛利的情形,所以平均分摊盘算法其实不是一种精确的成本分解法,也不克不及达到单品核算的真正目标.【2】比例倒推盘算法以各个发卖单品的零售价为基准,以朋分实验中积聚提掏出的分类预算毛利率为根据,向回倒推出各个发卖单品的倾销成本,最后按照如下公式查找动态均衡:总倾销成本= (单品成本价×重量) + (单品成本价× 重量) +……这种核算方法在理论上为单品核算供给了一种便捷方法,但对现场治理合营的请求异常高.三.将来分拆类生鲜品成本核算的解决门路现场加工是中国连锁超市生鲜经营吸引顾客的一大亮点,有企业经由发卖数据剖析发明,现场切肉的发卖方法比用托盘包装肉的发卖方法,在销量上要好许多.这解释如今中国的花费者对于饮食安然性越来越存眷,而个体超市中过时肉类从新包装发卖的作法所产生的顾客心理影响,更将顾客推向现切现卖的柜台.跟着超市生鲜经营现场加工功课的增多,难度和庞杂程度不小,对企业加工功课流程及其治理提出了高请求,反之现场治理程度又直接影响着成本核算的精确性和稳固性.但是任何一位同业人员都应当熟悉到:第一,今朝超市现场加工功课远远赶不上范围化专业肉联厂的管控水温和专业性,将来一段时光内也很难达到或者赶超;第二,在将来连锁商号不竭增长的趋向下,分拆类生鲜品在各连锁商号疏散经营和管控的难度可想而知.所以有须要调剂连锁超市生鲜经营的思绪以顺应将来成长需要,解决这类核算问题的指点思惟应当容身于以下几点:【1】目标:慢慢降低超市现场分拆加工的工作量和庞杂程度,在卖场最大程度上实现加工和发卖的适度分别;【2】连锁超市在前提具备的情形下,可以树立生鲜加工配送中间对分拆类生鲜品加工进行分散功课治理,然后将分化后的发卖单品(部位肉)配送到各连锁商号发卖,把核算问题放在更为分散和专业化的加工治理情形下解决;【3】在生鲜供给链前提具备的情形下,也可以经由过程社会化大临盆的专业化分工方法,争夺扩展发卖单品(部位肉)从范围化专业肉联厂直送卖场的比例;【4】在按照部位肉单品陈列的前提下保存现切现卖柜台及其发卖方法,以顺应现阶段顾客的花费购置习惯.。

猪肉分割图解

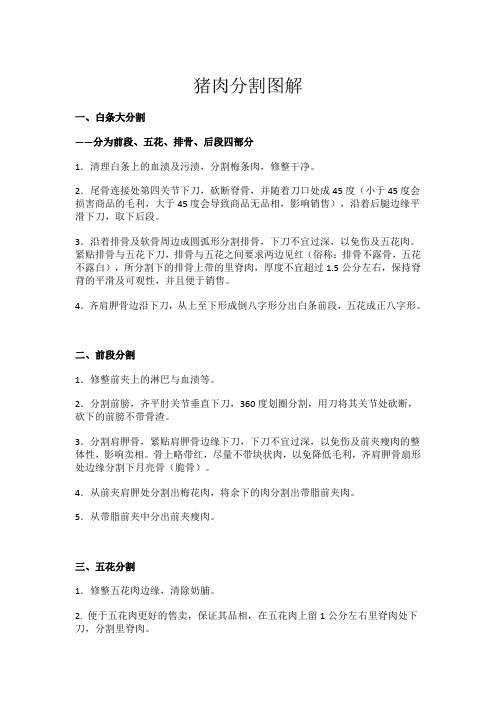

猪肉分割图解一、白条大分割——分为前段、五花、排骨、后段四部分1.清理白条上的血渍及污渍,分割梅条肉,修整干净。

2.尾骨连接处第四关节下刀,砍断脊骨,并随着刀口处成45度(小于45度会损害商品的毛利,大于45度会导致商品无品相,影响销售),沿着后腿边缘平滑下刀,取下后段。

3.沿着排骨及软骨周边成圆弧形分割排骨,下刀不宜过深,以免伤及五花肉。

紧贴排骨与五花下刀,排骨与五花之间要求两边见红(俗称:排骨不露骨,五花不露白),所分割下的排骨上带的里脊肉,厚度不宜超过1.5公分左右,保持脊背的平滑及可观性,并且便于销售。

4.齐肩胛骨边沿下刀,从上至下形成倒八字形分出白条前段,五花成正八字形。

二、前段分割1.修整前夹上的淋巴与血渍等。

2.分割前膀,齐平肘关节垂直下刀,360度划圈分割,用刀将其关节处砍断,砍下的前膀不带骨渣。

3.分割肩胛骨,紧贴肩胛骨边缘下刀,下刀不宜过深,以免伤及前夹瘦肉的整体性,影响卖相。

骨上略带红,尽量不带块状肉,以免降低毛利,齐肩胛骨扇形处边缘分割下月亮骨(脆骨)。

4.从前夹肩胛处分割出梅花肉,将余下的肉分割出带脂前夹肉。

5.从带脂前夹中分出前夹瘦肉。

三、五花分割1.修整五花肉边缘,清除奶脯。

2. 便于五花肉更好的售卖,保证其品相,在五花肉上留1公分左右里脊肉处下刀,分割里脊肉。

3.可以结合市场需求,提升商品毛利,以商品实际情况为依据,在小五花3公分左右下刀取下小五花,紧接下刀处15公分左右分割出腩肉(精致五花)。

四、排骨分割为了保证商品品相,提升商品毛利,在整块排骨由前至后的第五根骨头处下刀,分割带颈前排与通排(要下到无明显的刀伤,不要伤到五花肉。

最好一刀拉下,这样可确保排骨看面的平滑,品相美观;同时,为了满足市场需求)五、后段分割1. 修整后腿上的血渍与污渍等。

2. 从三叉骨处下刀,沿尾脊骨边缘分割出整块尾脊骨,脊骨上尽量少带瘦肉,否则影响毛利。

3. 沿后腿关节处齐刀下后膀,刀切面要求平滑,清理膀上的毛渣,从肉中取出后腿骨,刀紧贴后腿骨,下刀不宜过深,以免伤及后腿瘦肉的整体性,影响品相。

屠宰工艺要点分析

主要产品分割工艺

• 分割前排

取前排(俗称炒排、A排):以胸脊肋骨为原 料,从第五节颈椎骨处平行开斩,修去部分夹 心层的肌膜和脂肪(以及第一胸肋骨处的血 液),要求肩胛软骨(月牙骨)不带肉(正面 可见红),严禁割破1#肉,最后一刀不能残留 颈背肥膘(避免肥膘被留在1#肉修成3∶7碎肉) 取颈背肌肉(简称I号肉、1#肉):指从第五、 六根肋骨中间斩下的颈背部位肌肉,要求沿颈 椎将1#肉从前排上完整的分割下来。前排带1# 肉比例控制在2.8%以内。 整1#肉:去除1#肉正面表层多余的脂肪,保证 脂肪分布均匀,整个1#肉表面平整,红白相间, 1#肉带脂率控制在5.8%以内;修整时无横向刀 切面,纵向刀切面不得超过两个,同时修净正 反面碎骨、淤血、脓胞及筋膜,修下的脓胞组 织单独存放另行处理,不能和可食用的血肉混 放。 修前排:要求大面无刀伤,修净内外块状脂肪, 淤血及其它组织

• 13) 头部检验及体表检验、咬肌检验: • (1) 头部检验:检查头颈部有无脓肿,切开两侧颌下淋巴 结,检查有无肿大,化脓和其它异常变化,脂肪和肌肉组织 有无出血、水肿和淤血,对检出的病变淋巴结和脓肿进行修 割处理; • (2) 体表检验:对屠体的体表和四肢进行检验,检查皮肤 有无充血、出血和严重和皮肤病。对发现的皮肤肿瘤或皮肤 坏死,在屠体上做了标志由检验人进行处理; • (3) 咬肌检验:逐头剖检左右两侧咬肌检验猪只有无囊虫

分割车间

• • • 分割流程图见附图 分割工艺:热剔骨(与冷剔骨工艺比较) 预冷间温度<20℃,分割大厅14 ℃~17 ℃ 三大块分段标准:下锯位置准确,前段于5—6 肋间处,后段于腰椎骨与荐椎骨之间,分锯要 确保前腿肋骨数<6根,后腿腰椎数<2节 ,在 脊椎以下约4—6cm肋骨处平行斩下的脊背部位 肌肉 原则:遵循标准,规格一致(注意创新的适用)

猪肉分割计算

猪肉分割的成本核算在大陆由于习惯不同,一般超市精肉组的猪肉部分以白条或红条的方式进货,而不象其他国家以部位肉的方式进货。

以白条等方式进货后,必须分割成部位肉,才能被顾客购买。

例如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排骨、肘子、腔骨、棒骨等不同的商品。

在超市的商品管理中,一种商品必须给一个货号,如白条是一个货号,分割后的商品,五花肉是一个货号,前臀尖又是一个货号…… 依次类推,这样的结果,假设进货的白条为A,前臀尖是B1,后臀尖是B2,…… 产生了进货A,形成销售的B1、B2、B3…… 而非一般商品进A销A的对应现象。

进A销A的形式,其成本核算很简单,销售额-进货额=毛利额。

但是进A销B的方式如何核算成本呢?现在我们就来谈谈这种非对称货号商品的成本核算。

成本核算的第一步,采购首先要了解进A销B的过程中,能产生那些品项B,这些品项要先确定出来,如附表一,其次采购将每一品项建立了一个货号,这样在电脑资料里就可以看到每一进货数量、金额、及销售数量、金额。

因为进货的数字已录入电脑中,销售走pos 系统也及时进入电脑系统。

再来采购必须把B 单品可能进部位肉的部分品项,另外建立一个货号,为了便于区分部位肉还是分割肉,可以在品名上做标记,例如:000001五花肉(分),000002五花肉(部)。

最后,若超市有二家以上白条供应商,那么采购得再建一组货号,才能将成本计算准确。

例如:超市有A、B两家供应商,建立货号的方式为,000101白条(A)、000102白条(B)。

000102五花肉(A 分)、000103五花肉(A部)、000104五花肉(B分)、000105五花肉(B部),依次类推。

为什么要这么做?因为要得到较准确的成本核算,必须每一项单品都要有清晰的数字,才能够由电脑的统计数字中,分析出操作错误的地方,而加以修正,最终得到正确的毛利率。

以上是开始做白条成本核算前采购必须完成的准备工作。

成本核算的第二步,是有关营运执行的部分。

白条猪肉成本核算方法

3、按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额 和预算毛利率。

当分割试验中累计出核算标准参数比较稳定时,管理人员可以在一定盘点 周期内,直接使用这些经验参数推算出与采购单品量对应预算销售额和预算毛 利(预算毛利额二总销售额X预算毛利率)。

由于这些核算参数属于需要不断累计的经验数据,也会受到来自采购单品 质量状况和屠体分解作业管理的影响,因此连锁超市还需要在生鲜经营过程中 定期进行分 割试验,以便监控和修正核算参数,越是成本核算偏差较大,问题 多发,分割试验的频率也要加大,以保证核算参数的准确性。

分类成本核算平衡

由于分拆类生鲜品加工和成本分解过程难以做到随时采集数据,所以部门 内定期盘点作业就显得非常重要,如果标准核算参数相对准确而稳定,分拆加 工作业规范能够保证,那么定期盘点可以监控运营中的毛利状况,此时毛利率 可能呈现出4种情况:

白条猪肉成本核算方法

我国一般超市精肉组的猪肉大部分以白条或红条的方式进货,而不象 其他国家以部位肉的方式进货。

以白条等方式进货后,必须分割成部位肉,才能被顾客购买。例 如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排 骨、肘子、腔 骨、棒骨等不同的商品。在超市的商品管理中,一种商品必须给一个 货号,如白条是一个货号,五花肉是一个货号,前臀尖又是一个货 号……依次类 推,这样的结果,假设进货的白条为A,前臀尖是B1,后臀尖是B2……产生了进货A,形成销售的B1、B2、B3••…而非一般 商品进A销A的对应现象。进A销A的形式,其成本核算很简单,销 售额-进货额二毛利额。但是进A销B的方式如何核算成本呢?现在来 谈谈这种非对称货号商品的成本核算。

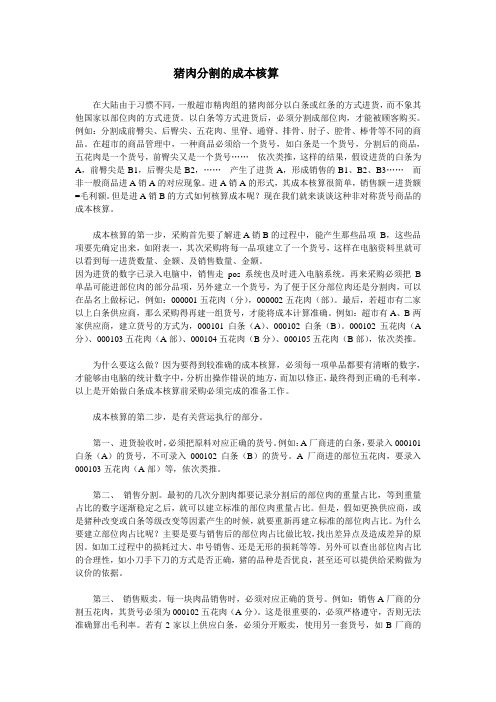

白条猪分割比例成本核算表

2.09 5.49% 27.8 58.1 前排

2.09 5.49% 27.8 58.10

1.7 4.46% 31.3 53.16 肋排

1.7 4.46% 31.3 53.16

1.87 4.91% 32.1 60.1

712.87

1.75 4.59% 33.6 58.8

下调10%

5.1 13.39% 33.7 171.63 精五花

1.87 4.91% 28.9 54.09

0.3 0.79% 37.0 11.09 前腿肉

1.75 4.59% 30.2 52.92

0.57 1.50% 40.0 22.8 后腿肉

5.1 13.39% 30.3 154.47

里脊

0.3 0.79% 33.3 9.98

精排

0.57 1.50% 36.0 20.52

前腿肉

1.75 4.59% 26.9 47.04

பைடு நூலகம்后腿肉

5.1 13.39% 26.9 137.30

里脊

0.3 0.79% 29.6 8.87

精排

0.57 1.50% 32.0 18.24

259.54

合计

进价 22.8单 片白条 猪 按分割 后全部 销售计

38.088

28.14 1037.29

868.68

1.31 3.44% 17.0

22.3 后棒子骨

1.31 3.44% 17.0 22.30

0.988 2.59% 21.8 21.5 背骨

0.988 2.59% 21.8 21.50

7.54 19.80% 24.8 186.81 前槽

7.54 19.80% 24.8 186.81

6.95 18.25% 24.8 172.21 五花肉

白条猪分割分析

分类与分级与各部位明细:

而最高级的肉,是瘦肉与脂肪比例恰好,吃起来不涩不油的肉品,其部位约在里肌,大腿,和排骨。之后,如果白色脂肪越多,猪肉肉品等级就越低。不过,若为 全脂肪的猪肉,亦可制成猪油。 猪肉的不同部位肉质不同,一般可分为四级。 特级:里脊肉; 一级:通脊肉,后腿肉; 二级:前腿肉,五花肉; 三级:血脖肉,奶脯肉,前肘、后肘。 不 同肉质,烹调时有不同吃法。吃猪肉,不同位置的肉口感也不同。猪身上里脊肉最嫩,后臀尖肉相对老些。炒着吃买前后臀尖;炖着吃买五花肉;炒瘦肉最好是 通脊;做饺子、包子的馅要买前臀尖。" 分类 1.里脊肉是脊骨下面一条与大排骨相连的瘦肉。肉中无筋,是猪肉中最嫩的肉,可切片、 猪肉种类切丝、切丁、作炸、熘、炒、爆之用最佳。 2.臀尖肉位于臀部的上面,都是瘦肉,肉质鲜嫩,一般可代替里脊肉,多用于炸、熘、炒。 3.坐臀肉位于后腿上方,臀尖肉的下方臀部,全为瘦肉,但向质较老,纤维较长,一般多作为白切肉或回锅肉用。 4.五花肉为肋条部位肘骨的肉,是一层肥肉,一层瘦肉夹起的,适于红烧、白炖和粉蒸肉等用。 5.夹心肉位于前腿上部,质老有筋,吸收水分能力较强,适于制馅,制肉丸子。在这一部位有一排肋骨,叫小排骨,适宜作糖 醋排骨,或煮汤。 6.前排肉又叫上脑肉。是背部靠近脖子的一块肉,瘦内夹肥,肉质较嫩,适于作米粉肉、炖肉用。 7.奶脯肉在肋骨下面的腹部。结缔组织多,均为泡泡状,肉质差,多熬油用。 8.弹子肉位于后腿腿上,均为瘦肉,肉质较嫩,可切片,切丁,能代替里脊肉。 9.蹄膀位于前后腿下部,后蹄膀又比前蹄膀好,红烧和清炖均可。 10.脖子肉又称血脖,这块肉肥瘦不分,肉者质差,一般多用来作馅。 11.猪头宜于酱、烧、煮、腌,多用来制作冷盘,其中猪耳、猪舌是下酒的好菜。 12.凤头肉:这个部位肉质细嫩、微带脆、瘦中夹肥。适宜做丁、片、碎肉末等。可用于炒、溜,或做汤等。 猪肉分类说明.doc 13.眉毛肉:这是猪胛骨上面的一块重约一斤的瘦肉,肉质与里脊肉相似,只是颜色深一些,其用途跟里脊肉相同。 14.门板肉(又称梭板肉、无皮坐臀肉):肥瘦相连,肉质细嫩,颜色白,肌纤维长。其用途跟里脊肉相同。 15.盖板肉:连结秤砣肉的一块瘦肉。肉质、用途基本跟秤砣肉相同。 16.黄瓜条:与盖板肉紧密相连。肉质、用途基本跟秤砣肉相同。 17.腰柳肉:是与秤砣肉连结的呈条状的肉条。肉质细嫩,水分较重,有明显的肌纤维。适于制馅、切丁、条、肉末、制肉丸子等。宜做炒、炸、汤等。 18.颈背肌肉(简称1号肉)指从第五、六肋骨中斩下的颈背部位肌肉。 19.前腿肌肉(简称2号肉)指从第五、六肋骨中间斩下的前腿部位肌肉。 20,大排肌肉(简称3号肉)指在脊椎骨下约4-6cm肋骨处平行斩下的脊背部位肌肉。 21.后腿肌肉(简称4号肉)指从腰椎与荐椎连接处(允许带腰椎一节半)斩下的后腿部位肌肉。 肉质:1-4号分割肉肌肉保持完整,表层脂肪修净,肌膜不破。感官指标,色泽鲜红或深红、有光泽、脂肪呈乳白色或粉白色,有猪肉固有的气味,无异味,冷冻良 好,肉质紧密,有坚实感;煮沸后肉汤透明澄清,脂肪团聚于表面,具特有香味。

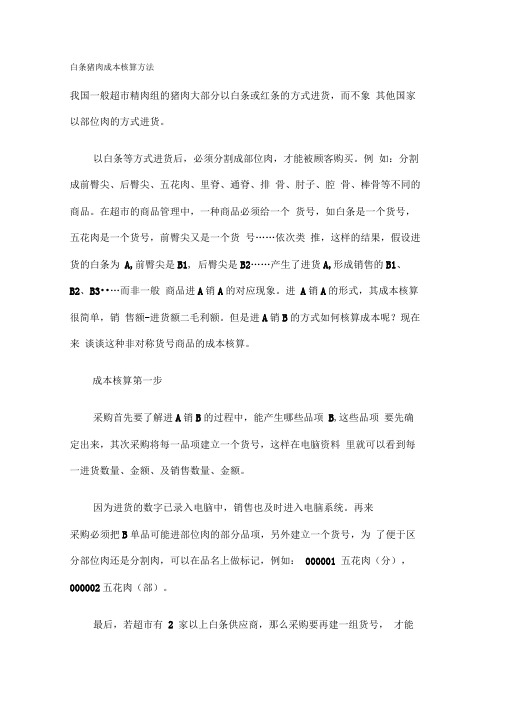

猪肉白条分割收益表

损耗品0.6%

合计

分割部 位肉重

量kg

4.4 3.2 0.5 0.9 2.0 0.2 0.1 0.0 0.0 0.0 0.0 11.2 1.2 1.0 2.3 2.7 0.0 0.0 0.0 2.1 0.0 0.0 9.3 1.7 5.8 1.0 0.6 1.6 1.2 0.5 0.0 12.4 0.7 0.2 33.7

现场分割数据(龙大白条)

分割部 位占比

采购单价 (/kg)

采购成 本金

(元)

12.9% 18.8

82.0

9.3%

18.8

59.2

1.5% 2.8%

18.8 18.8

9.6 17.7

5.9%

18.8

37.4

0.5%

18.8

3.4

0.3%

18.8

1.7

0.0%

18.8

0.0

0.0%

18.8

0.0

0.0%

5.1% 17.2%

18.8 18.8

32.3 109.0

3.0%

18.8

19.2

1.7% 4.7%

18.8 18.8

10.9 29.9

3.5%

18.8

22.0

1.4%

18.8

8.8

0.0%

18.8

0.0

36.6% 18.8 232.2

2.0% 0.6%

18.8 18.8

12.6 3.8

100.0% 18.8 634.3

毛利率

10.5% 26.6% 5.1% -44.6% 30.4% 44.0% 47.2% #DIV/0! #DIV/0! #DIV/0! #DIV/0! 18.1% 2.1% 36.5% 26.6% 44.0% #DIV/0! #DIV/0! #DIV/0! 36.5% #DIV/0! #DIV/0! 33.9% 11.3% 26.6% 40.5% 44.0% -25.3% -25.3% 50.0% #DIV/0! 21.5% -118.6% #DIV/0! 22.4%

3.2 畜禽的屠宰及分割

冲洗等操作。

• (八)检验、盖印、称重、入库、 冷藏或出厂

视频观看:生猪的屠宰加工

肉牛屠宰前处理

肉牛的屠宰工艺

思考题:请阐述下述屠宰过程影响猪 肉质量的具体原因

•屠宰前禁食、喝水 •击晕方式 •浸烫/剥皮 •内脏检验

•冷却排酸

肉鸡的屠宰加工

• 思考题: 猪、牛、鸡的屠宰加工工艺的异同点?

2. 松香拔毛

3. 火焰喷射机烧毛:此法速度较快,不能将

毛根去除

(六) 清洗、去头、切脚

(七) 取内脏

• 取内脏前须再挂钩。 • 活禽从挂钩到切除爪为止称为屠宰去毛作业,必须 与取内脏区完全隔开。此处原挂钩链转回活禽作业 区,而将禽只重新悬挂在另一条清洁的挂钩系统上。

(八) 检验、修整、包装

贮藏库温-24℃情况下,经12~24h使肉温达 到-12℃,即可贮藏。

否则,只能送去急宰。

此外,宰前检查发现牛瘟、口蹄疫、马传染性贫血及

其他当地已基本扑灭或原来没有流行过的某些传染病,

应立即报告当地和产地兽医防疫机构。

1.3 宰前的管理

1.3.1 宰前休息

由于环境改变,受到惊吓等外界因素的刺激, 牲畜易于过度紧张而引起疲劳,使血液循环加速, 体温升高,肌肉组织中的毛细血管充满血液,正常

续化生产线。

图3-2

冷凝式蒸汽烫洗法示意图

(五)剥皮

白条肉有带皮与不带皮之分,不带皮白条肉更易 污染,操作时需特别注意卫生。剥皮有手工和机械 剥皮两种方式,剥皮时要考虑以下4个方面: (1)不允许划破皮质及胴体表面; (2)皮上不允许有肌肉和脂肪碎块; (3)不能使皮毛上的污物污染肌体表面; (4)切断肛门及阴部时内容物不能沾污胴体。