北京昌平区永旺购物中心商户统计表格(所有租赁面积及业态占比)

北京亚奥商圈市场调查报告

目录一、亚奥商圈的概况——二、亚奥商圈的人口分析调查——三、亚奥的特殊商业及周边配套设施——四、亚奥商圈餐饮街的调查分析——五、亚奥商圈的投资分析及总结——一、关于亚运村概况分析报告亚运村全称为“第十一届亚洲运动会运动员村服务中心”。

,它的前身只是朝阳区北三环外一个小村庄,位于朝阳区北四环路安慧立交桥西北。

是1990年为迎接第十一届亚运会而兴建。

占地31.5万平方米,建筑面积54万平方米。

发展至今,已有成熟社区12个,常住人口11.4万,流动人口2.1万。

此次市场调研的区域为:北至科荟路,西到北辰东路,南达北四环中路、安慧桥,东至北辰路。

(一)、亚运村地区区域环境刨析1、区域形象:富人区的代名词。

亚运村社区首开先河,开创了北京市第一个整体性的社区规划以及强大的亚运经济刺激,展现给消费者前所未有的美好居住环境和精彩生活。

有钱阶层纷纷北上置业,一度时间亚运村成为富人区的代名词。

2008奥运会更是让亚运村的尊贵地位和富人区形象深入人心。

(焦点房产网)2、区域文化亚运村的前身是一个小村庄,没有任何人文基础,是其他各个地方的人群迁移过来后,迅速发展壮大起来的。

在发展的过程中,忙于经济发展的人们无暇顾及本地文化的建设培育。

这一点在文化的物质形态上反映最明显,除北京剧院外,再无剧院,也没有一家图书馆等高雅场所,更缺乏供大家交流的市民广场。

可以说亚运村只是商业经济社区中的居住一隅,没有承担起领跑社区文化的责任。

(焦点房地产网)3、区域经济经过十几年的建设发展,纵观亚运地区,以餐饮、洗浴等消费产业为主导的局势已经发了根本的变化,相应的配套设施已逐步完善,下面的数据可以加以说明:(以上数据收集于社区114网站和58同城分类网站)作为亚北地区的交通枢纽,亚运村的交通四通八达,可达京城的各个城区。

(以上数据收集于安慧桥北公交站牌)4、城市建设作为未来奥运场馆的集中建设地,目前亚运村地区虽高档住宅项目云集,但其商业供应远远不能满足居住区内居民的高品质生活需求。

标准商业分级设置的级次和指标表

标准商业分级设置的级次和指标表

级次

指标

设置地域

功能定位

服务对象

服务人口

商业面积

业态与业种

配套行业

市中心商业区

城市规划的中心商业区,历史形成的商业集聚地

购物、文化、娱乐、休闲、旅游,并于金融商务结合

国内外及本市消费者

超广域

30万平方米

购物中心、大型百货店、专业店、专卖店、文化娱乐、餐饮

旅馆、金融服务、旅游服务、图书报刊、邮电业

旅馆、金融服务、旅游服务、图书报刊、邮电业

中心镇商业

人流集中地

购物、旅游等服务

本镇居民、周边村民及外来消费者

4万

1.8万平方米

超市、餐饮、小商品市场、农贸市场、农资供应

生活服务、图书报刊、邮电、文化娱乐业

一般镇

镇主要街道,农贸集散地周围

提供日常商品、提供生活与为农服务

本镇居民、周边村民

1.8万

0.6万平方米

标准商业分级设置的级次和指标表级次指标设置地域功能定位服务对象服务人商业面积业态与业种配套行业城市规划的中心商业区历史形成的商业集聚地购物文化娱乐休闲旅游并于金融商务结合国内外及本市消费超广域30万平方购物中心大型百货店专业店专卖店文化娱乐餐饮旅馆金融服务旅游服务图书报刊邮电业区域商业中心居民聚居区商务集聚区公共交通集购物文化娱乐休闲该地区及外来消费15万12万平方购物中心超市百货店文化娱乐餐饮生活服务图书报刊邮电商业人流集中交通便利的地保障该地区居民的日常生活提供必要的服115万平方米超市便利店医药店菜市场餐饮生活服务图书报刊邮电街坊商业街坊主要出入口居民主要途径地提供日常必须商品及便利服当地居民03万004万平便利店修理洗衣缝补等新区商业中心城市规划的新区中心商业区人流集中交通便利的地段购物文化娱乐休闲旅游与金融相结合新区居住及外来消15万10万平方购物中心超市百货店专业店专卖店文化娱乐餐饮旅馆金融服务旅游服务图书报刊邮电业中心人流集中地购物旅游等服本镇居民周边村民及外来消费者超市餐饮小商品市场农贸市场农资供应生活服务图书报刊邮电文化娱乐镇主要街道农贸集散地周围提供日常商品提供生活与为农服务本镇居民周边村民18万06万平超市便利店菜市场餐饮农资供应生活服务图书报刊邮电文化娱乐市场园区指定批发市场规划区大批量提供各类商品为零售商和各类消费群体提供服务零售商酒店餐馆机关企事业单位和其他服务机构超广域3万平方专业批发市场餐饮金融仓储运输邮电业图书报

201306临淄奥德隆国际广场--购物中心与商业街成本收益核算表34页

山东临淄奥德隆国际广场项目购物中心与商业街成本收益核算表深圳市隆塬营销策划有限公司2013-6目录1.项目界定说明 (4)1.1基本技术经济指标 (4)1.2项目进度安排 (5)2.购物中心投资收益分析 (5)2.1投资成本测算 (5)2.1.1 土地费用 (6)2.1.2 土建工程费用 (7)2.1.3 设备安装工程费用 (7)2.1.4 装饰工程 (7)2.1.5 其他费用 (7)2.1.6总投资成本 (7)2.2租金收入测算 (8)2.2.1 租金价格建议 (8)2.2.2购物中心租金收入预算 (10)2.3经营费用及税费测算 (14)2.4纯租赁模式下收益分析 (16)2.5一层临街商铺出售模式下收益分析 (17)2.5.1 销售价格建议 (17)2.5.2 一层街铺销售收入测算 (19)2.5.3 该模式下15年收益分析 (20)2.6“一层临街商铺+25%内铺”出售模式下收益分析 (21)2.6.1 销售价格建议 (21)2.6.2 “一层临街商铺+25%内铺”销售收入测算 (21)2.6.3 该模式下15年收益分析 (22)3.商业街投资收益分析 (23)3.1商业街投资成本核算 (23)3.2商业街销售利润估算表 (25)4.自营百货运营数据预测分析 (26)4.1月运营成本分析 (26)4.2月租金收益估算表 (27)4.3月销售收益预估表 (27)4.4月盈亏平衡分析表 (28)1.项目界定说明1.1基本技术经济指标项目的规划技术指标为投资收益分析中各项成本费用及收入测算的基础数据。

表1:购物中心技术经济指标序号主要技术经济指标指标值(㎡)1 地下建筑面积48489.331.1 负二层建筑面积239221.2 负一层建筑面积24567.33# 负一层超市9630.01# 负一层街铺12235.782 地上建筑面积59373.782.1 一层建筑面积17401.69# 百货4476.93# 临街黄金商铺2739.7# 其他经营面积10185.062.2 二层建筑面积17401.69# 百货4174.48# 其他经营面积13227.212.3 三层建筑面积17401.69# 百货4388.53# 电影院2591.67# 其他经营面积10421.492.4 四层建筑面积7168.7#电影院2591.67#预留百货/办公4577.043 总建筑面积107863.111.2 项目进度安排工程建设进度直接影响着项目的经济效益,严密的工程进度安排和高质量的施工,组织设计是保证项目成功实施的关键,对本项目具体实施进度做以下安排:表2:项目进度安排表阶段时间安排阶段主要任务描述前期策划及可行性分析2013年上半年报建备案、规划设计、商业定位项目施工2013年下半年~2015年此阶段完成项目基础工程、土建、安装及装饰装修及项目竣工验收项目招商2013年下半年~2015年项目招商工作在建设期启动,预留一年招商时间,根据业态定位,选择优质商家项目开业及经营2015年正式投入营业2.购物中心投资收益分析2.1投资成本测算包括项目的土地费用、基础工程费用、公共设施配套费用、建安工程费用、管理费用、财务费用、不可预见费用。

北京 永旺国际购物中心案例分析

富釐豚 味千拉面

乐天利 KFC 万宁 瑞莱

三州苑 DQ

档次

国际二线 国内一线 国内一线 国内二线 国际二线 国际二线 国际二线 国际二线 国内二线 国内二线 国内一线 国际二线 国际二线 国际二线 国际二线 国际二线 国际二线 国际二线 国际二线 国际二线 国内一线 国际二线 国际一线 国内一线 国内二线 非品牌 国际二线

业种

食品 食品 食品 美容SPA 黄釐珠宝 服装 特色飠饮 特色飠饮 中式快飠 特色飠饮 西式快飠 鞋类 服装 鞋类 服装 服装 家纺家居 服装 服装 服装 服装 特色飠饮 中式快飠 特色飠饮 特色飠饮 食品 饰品

品牌

档次 面积(㎡)

高比饼屋 芭兊闪冰 Vin Divin

汇美舍 周大生 衣本色

北京阿香 拿渡麻辣香锅

75317 1317 1242 105 613 4560 1575 355 720 160 108 160

87.34% 1.53% 1.44% 0.12% 0.71% 5.29% 1.83% 0.41% 0.83% 0.19% 0.13% 0.19%

87.34%

3.80%

7.53%

1.33%

合计

经营总面积 75317 ㎡、经营总户数105家、零售商业数量比例58.10 %、零售商业面积比例 87.34 %、非零 售商业数量比例41.90 %、非零售商业面积比例 12.66%、停车位 3000 个。

永旺贩物中心1F引迚时装、超市、家居家纺、美容SPA、飠饮等商业。 从产品类型上看飠饮中主要以日式料理和特色飠饮居多,符吅周围消费群体追求品质、个性化的需求。 从产品档次上来看,主要以国际二线品牌为主,尤其是超市有很多永旺独有商品,价格中档偏上。

国内连锁超市盈利能力研究——以永旺超市为例

国内连锁超市盈利能力研究——以永旺超市为例Study on the profitability of domestic supermarket chains ——Taking Aeon supermarket as an exampleAbstractNowadays, with the development of economic globalization, with the rapid growth of China's economy, people's consumption capacity is also expanding, which directly reflects the continuous increase of the total retail sales of consumer goods. The rapid development of supermarkets is a typical example. There are two factors for the expansion of supermarket scale. First, with the expansion of the market, enterprises continue to open new stores to increase their turnover. Second, through integration, merger and acquisition, the scale of enterprises will be expanded. In China, supermarkets have developed from 1990s to now and become the mainstream of Chinese retail industry. Facing many competitors in the market, we can take the initiative to grasp the opportunities and challenges, improve our competitiveness and enhance our profitability, so as to be in the leading position in the competition.This paper takes aeon supermarket as the research object to study the profit model of aeon supermarket.First of all, the profit model of the supermarket chain industry and the status quo of the development of the supermarket chain at home and abroad are simply handled, and the current situation of the domestic supermarket chain industry is basically clear.Then the operating conditions of the aeon supermarket to do thefurther research, with the profit pattern of aeon supermarket compared with several other domestic large supermarket chain brand profit model, aeon supermarkets are thoroughly analyzed the current profit model and several other large chain supermarket brand profit model of advantages and disadvantages and face the challenges and opportunities.Finally, the author puts forward some reasonable countermeasures and Suggestions, aiming at improving the profitability of domestic supermarket chain brands and strengthening the development of domestic supermarket chain brands.aeon supermarket profit model development status competition plan目录第一章绪论 (6)1.1研究背景及研究意义 (6)1.1.1研究背景 (6)1.1.2研究意义 (6)1.1.3 研究内容 (7)1.2文献综述 (7)1.2.1连锁超市的营销策略 (7)1.2.2连锁超市的盈利模式 (8)1.2.3 连锁超市的经营方式 (8)1.2.4 连锁超市的风险控制 (9)1.3国内外连锁超市发展现状 (9)1.3.1国外连锁超市发展现状 (9)1.3.2国内连锁超市发展现状 (9)1.4本文的创新思路 (10)第二章连锁超市概述 (11)2.1连锁超市的定义 (11)2.1.1连锁超市的特点 (11)2.2连锁超市的投资价值 (11)第三章永旺超市盈利模式分析 (12)3.1连锁超市的主要盈利途径和盈利特点分析 (12)3.1.1 赚取进货价与出售价之间的差价 (12)3.1.2收取商家进店的费用以及各种陈列费,节庆费和促销费等 (12)3.1.3广告费的收入 (12)3.1.4账期收入 (12)3.1.5地租收入 (13)3.2永旺超市盈利模式分析 (13)3.3永旺SWOT分析 (13)3.3.1 优势分析 (13)3.3.2 劣势分析 (14)3.3.3 机会分析 (14)3.3.4威胁分析 (14)第四章永旺超市的概述 (15)4.1永旺的概述 (16)4.2永旺的经营方式 (16)4.3永旺的盈利模式 (17)第五章对永旺超市以及国内连锁超市的展望 (18)5.1对永旺超市的展望 (18)5.2对国内连锁超市的展望 (18)第六章总结 (20)参考文献 (21)致谢.................................... 错误!未定义书签。

商业不动产运营商CREO总裁办课程速记稿永旺国际商城购物中心

永旺国际商城购物中心考察时间:2010年1月31日上午考察地点:昌平北清路永旺国际商城购物中心朱总:我给大家简单介绍一下今天的流程,在过去的四年里负责整个项目的工作,从今年调回了总部负责整个中国区的战略发展。

今天也有幸请到了当初和我一起同甘共苦的领导(石景)先生,请他讲话。

项目的概况会由我的同事李淇给大家介绍。

最后会留一段问答时间,大家有什么问题可以随时提出。

这是讲座的安排。

去商场参观我们会有另外一个团队,负责整个购物中心营运的永旺梦乐城的负责人跟大家见面,同时带领大家参观购物中心,差不多两个小时的安排就是这样一个情况。

首先请石景先生跟大家讲几句。

石景:大家早上好!永旺国际商城购物中心是在2008年10月17日开始营业的,至今为止有一年零三个月的时间,现在大家注意到了可能有一些外围的施工还在陆续进行当中。

自从我们开业以后,得到了顾客的广泛认知,客流也在逐步的增长。

这个项目所在地从市内开车到这儿40分钟左右的时间,是真正意义上的郊外型购物中心。

作为我们的客户群里面来讲,自驾车过来的顾客占到相当大的一部分。

现在的商业面积里面停车场有3000个停车位,整体这个项目一共分四期开外,永旺作为这个项目的第一期,大家现在坐的位置的东侧这边还有购物中心,也是摩尔购物中心和奥特莱斯在建设规划当中。

在这个项目的北侧有服务性商业公寓,还有办公,北侧的公寓项目大概每平米卖到22000元,一共有740户,现在基本上已经售清了。

作为北京来讲,这种郊外型的大型购物中心,包括住宅、公寓整体的复合性设施这是第一个项目,作为北京市来讲,永旺国际商城项目是这样的位置。

永旺商城购物中心是北京市政府规划的建设四个大型的购物中心之一,这是第一个。

永旺购物中心整体的建筑面积达到15万平米,商业面积有9万平米。

在永旺购物中心在南侧是综合百货超市,在北侧有次主力店,中间用一条摩尔街连接而成。

到时候课讲完了以后,大家可以到现场去看一下,这就是永旺开发的两核一街购物式的项目。

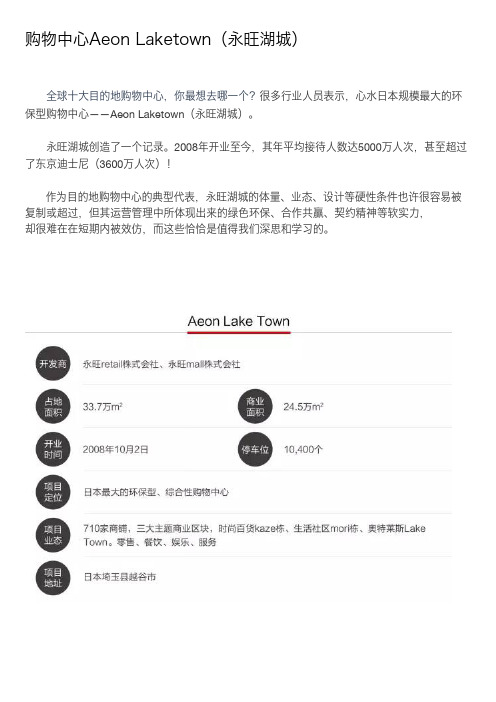

项目考察:购物中心Aeon Laketown(永旺湖城)

购物中心Aeon Laketown(永旺湖城)全球十大目的地购物中心,你最想去哪一个?很多行业人员表示,心水日本规模最大的环保型购物中心——Aeon Laketown(永旺湖城)。

永旺湖城创造了一个记录。

2008年开业至今,其年平均接待人数达5000万人次,甚至超过了东京迪士尼(3600万人次)!作为目的地购物中心的典型代表,永旺湖城的体量、业态、设计等硬性条件也许很容易被复制或超过,但其运营管理中所体现出来的绿色环保、合作共赢、契约精神等软实力,却很难在在短期内被效仿,而这些恰恰是值得我们深思和学习的。

配套生态新城的远郊商业1999年,在东京北部埼玉县越谷市内,一个规划面积达225.6公顷,规划人口约22400人(近7000户家庭)的“新城再建”计划出台,新城名为Koshigaya Laketown(越谷湖城),位于一面积为40万平方米湖泊的沿岸,新城建筑包含住宅、公寓、公园……越谷湖城当时创新性的将湖畔生活与都市生活概念相结合,在日本也算是首屈一指。

永旺集团作为新城计划中商业配套的实施者,在该板块建设一个大型的远郊商业项目——永旺湖城。

2008年,永旺集团旗下永旺湖城正式开业,当时商业面积近22万平方米,引入了565家品牌及特色店铺。

风、森、湖的绿色组合永旺湖城由KAZE(风)、MORI(森)两大主题购物中心和一座“奥特莱斯”组成,设施设备齐全,功能区域划分完善,共计约710家商铺。

风栋为Aeon集团旗下首家“Triangle Mall”(三角型购物中心),除MYCAL股份公司运营的时装专卖店“VIVRE”、Aeon集团购物中心首家由Maruetsu股份公司运营的食品超市“Maruetsu”、多厅电影院、体育用品等大型专卖店之外,还有在20、30年龄段中颇具人气的最新服装专卖店及餐饮店等,KAZE栋以成为吹起复兴之“风”的流行发源地为目标。

1F:潮流时装、杂货店、餐饮、特色日用品;2F:都市型时装、家居日用;3F:都市青年户外、休闲服饰;森栋,象征着绿意和湖景的新型街区,包括约有500米的日本国内最长的商城,引入了时装、餐厅等各种店铺,除“AEON”之外,美容区、汽车汽配区、体育及户外区、新生家庭区等内容充实齐全。

青岛商业地产购物中心调研报告

青岛商业地产购物中心调研报告目录一、内容概要 (3)(一)调研背景 (3)(二)调研目的与意义 (4)(三)调研范围与方法 (5)二、青岛商业地产市场概述 (6)(一)青岛商业地产市场发展历程 (7)(二)青岛商业地产市场现状 (8)(三)青岛商业地产市场发展趋势 (10)三、青岛主要商业地产购物中心分析 (11)(一)购物中心概览 (13)1. 青岛购物中心分布情况 (14)2. 各购物中心简介 (15)(二)购物中心经营状况 (16)1. 营业收入与利润分析 (17)2. 招商与租户情况 (18)(三)购物中心优劣势分析 (19)1. 优势分析 (21)2. 劣势分析 (22)四、青岛商业地产购物中心竞争格局 (23)(一)主要竞争对手分析 (25)1. 竞争对手概况 (26)2. 竞争对手优劣势对比 (26)(二)竞争格局分析 (27)1. 市场份额分布 (28)2. 竞争态势分析 (29)五、青岛商业地产购物中心消费者行为分析 (31)(一)消费者特征分析 (32)1. 年龄结构 (33)2. 职业分布 (34)3. 收入水平 (35)(二)消费者需求分析 (37)1. 购物需求 (38)2. 休闲娱乐需求 (39)3. 服务需求 (40)(三)消费者行为影响因素分析 (41)1. 商业环境 (43)2. 交通便利性 (45)3. 商品多样性 (46)六、青岛商业地产购物中心策略建议 (47)(一)提升购物中心竞争力 (48)1. 优化品牌组合 (49)2. 提升服务质量 (50)3. 创新营销策略 (51)(二)加强购物中心与品牌商户合作 (52)1. 深化合作关系 (53)2. 共同应对市场变化 (55)3. 促进资源共享 (56)(三)关注消费者需求变化 (57)1. 及时调整商品结构 (58)2. 提升购物体验 (59)3. 加强消费者互动 (60)七、结论与展望 (62)(一)调研结论总结 (63)(二)未来展望 (64)(三)研究不足与改进方向 (65)一、内容概要本报告主要对青岛市商业地产购物中心进行了深入的调研与分析,涵盖了项目概况、市场环境、竞争格局、消费者行为以及未来发展趋势等多个方面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三州苑 老行家 KFC 汉堡王 安琪食品 味千拉面 富金豚 呷哺呷哺 BASKIN BR ROBBINS冰淇淋 赛百味 综合百货超市 SPORTS AUTHORITY CONVERSE 探路者 骆驼户外用品 圣佛来 东方丽人美甲 圣芙源美容 星派英语 触丝造型 特卖场 北京爱眼眼镜 魔易艺术家培训 ANNT 大嘴猴 Crocs ANAP HONEYS CO&LU ZARA 杉杉 海澜之家 热风 莫莉幻想 ADIDAS童装 伊力诺伊 NUSTEP鞋 PRINCESS 爱美丽内衣 MUK饰品 IKKA PONY 阿童木

商户统计表

楼层 商铺编号 101 105-A 105-B 104 106 106-B 107 108-A 108-B 110 111-A 114 115 117 118-A 118-C 118-B 120 121-A 121-B 123 124 126 127 129-A 129-B 130 133-A 134 135-A 135-B 136 137 138 139-A 139-B 140 141 142 143-A 143-B 143-C 商家品牌名称 特力和乐 伊尔萨洗衣 中国电信 交通银行(北清路支行) 宠物用品/美容/托管 交通银行理财中心 英华华辰APPLE授权店 EMOI家居用品 TALBOTS服装 ESPRIT PULL&BEAR BABY FOX服装 百丽 ZARA ONLY&JACK JONES VIN DIVIN 柠檬皇后 星巴克 周六福 周大生 MOUSSY STRADIVARIUS MILLIE'S LILY BASIC HOUSE LIFE STYLE BERSHKA SELECTED VERO MODA 老秦人飠饮 香港浪漫座 汉拿山烤肉 永昌铁板烧烤 望湘园 五毅日式飠厅 吉野家 乐实派麻辣香锅 阿香米线 万宁 快乐柠檬 高比饼屋 DQ 商铺租赁面积(㎡) 1922.75 135.62 135.62 242.66 237.18 41.5 159.61 157.65 156 524.24 355.35 184.98 259.94 1245.78 1115.07 58.5 58.5 96.05 93.1 89.94 185.71 125.18 87.03 125.5 141.08 94.5 176.42 357.18 320.06 320.05 273.84 626.52 128.11 334.69 190.04 252.31 200.28 278.48 383.94 34.85 35 34.85

2F

35 34 313.76 243.24 75.21 236.34 151.35 215.71 113 163.97 6000 19557.24 2775.29 94.495 94.495 144.73 148.99 55.42 151.77 166.91 247.28 147.97 132.01 107.43 99.48 49.74 60.21 163.34 327.59 161.58 732 171.05 171 265.17 933.4 106.91 100.46 338.13 105.13 60.78 83.95 234.58 68.25 80.09

234-B 233 235-A 235-B 236 237 240 242 245-AC 245-B 246 小计 3F 总计

SAMUEL$KEVIN CC&DD KIZYORKASHIN服饰 歇脚亭 SEPTEMBER女装 GLASS α眼镜 达芙妮 ADIDAS&NIKE 纸老虎书店 小岳飞感统训练馆 亚美惠美食广场 综合百货超市 中影国际影城 商业建筑面积 商业设施面积(含停车场)

服饰零售 服饰零售 服饰零售 飠饮 服饰零售 服饰零售 服饰零售 服饰零售 服务 服务 飠饮 主力店 休闲娱乐 20,000 111000

建筑面积 (㎡)

9231.35 2507.46 5693.26 4798.13 24616.94 4057.24 3944.35 54848.75

27%

80.09 166.67 88.68 66.17 96.34 107.02 158.44 618.7 1222.31 779.46 2338.94 6000 20302.45 4500 44359.69 91000 49%

楼层 3F 2F 1+2F 1F 合计

主力店--商家品牌 中影国际影城 纸老虎 SPORTS AUTHORITY 亚惠美食广场 永旺综合百货超市 ZARA 特力和乐

租赁面积 (㎡) 4,500 1,222.31 2,775.29 2,338.94 12,000 1,977.78 1,922.75 26,737.07

60%

业态 生活配套 服务 服务 服务 服务 服务 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 飠饮 飠饮 飠饮 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 生活配套 飠饮 飠饮 飠饮

1F

144 145-B 146 147 147-A 149 151-B 151-A 152-B 152-A 小计 201-A 201-B 201-C 202-A 202-B 203 204 205 206 207 209 210 211-A 211-B 212 213-214 215 216 217 217-B 217-C 219 220-A 220-B 227-A 227-B 223 230 231 232 232-A 234-A

主力店 12000 服饰零售 14187.68 飠饮 6908.76 服务 3523.16 生活配套 2306.69 休闲娱乐 5433.4 44359.69

27% 32% 16% 8% 5% 12% 100%

12%

5% 8%

27%

16%32%ຫໍສະໝຸດ 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 飠饮 主力店 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服务 服务 服务 服务 服饰零售 服饰零售 服务 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 休闲娱乐 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售 服饰零售