基于Benford定律的会计舞弊发现研究

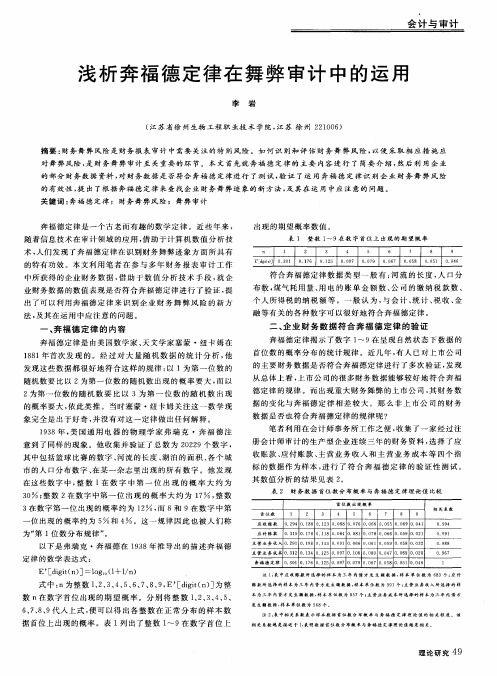

浅析奔福德定律在舞弊审计中的运用

据 的变化 与奔福德 定 律 相差 较 大 。那 么非 上 市公 司 的财 务 数据 是否也 符合奔 福德 定律 的规律 呢?

笔 者 利 用 在 会 计 师 事 务 所 工 作 之 便 , 集 了 一 家 经 过 注 收

册 会计 师审计 的生 产型 企业连 续三 年的财务 资料 , 选择 了应 收账款 、 付账 款 、 应 主营 业 务收 入 和 主 营业 务 成本 等 四个指

中 所 获 得 的 企 业 财 务 数 据 , 助 于 数 值 分 析 技 术 手 段 , 企 借 就

符 合奔福 德定 律数 据 类 型一 般 有 : 流 的 长度 , 口分 河 人 布数 , 煤气耗 用量 、 电的 账单 金 额 数 、 司的 缴纳 税 款 数 、 用 公

个 人所 得税 的纳税 额 等 。一般 认 为 , 会 计 、 计 、 收 、 与 统 税 金

对舞 弊风 险 , 财务舞 弊 审计至 关重要 的环节 。本文 首先就 奔福 德 定律 的主 要 内容 进行 了 简要 介 绍 , 是 然后 利 用企 业

的 部 分 财 务 数 据 资料 , 财 务 数 据 是 否 符 合 奔 福 德 定 律 进 行 了 测 试 , 证 了运 用 奔 福 德 定 律 识 别 企 业 财 务 舞 弊 风 险 对 验

会 计 与 审 计

浅 析 奔 福 德 定 律 在 舞 弊 审 计 中 的 运 用

李 岩

( 苏省徐 州生物 工程职 业技 术学 院, 苏 徐 州 210 ) 江 江 2 0 6

摘 要 : 务 舞 弊 风 险 是 财 务 报 表 审计 中 需要 关 注 的 特 别 风 险 。如 何 识 别 和 评 估 财 务 舞 弊 风 险 , 便 采 取 相 应 措 施 应 财 以

基于Benford模型下的财务舞弊行为发现的分析

在 常 年与财 务 数据 打 交 道 的过 程 中都 有 这 样 的 感 觉 : 以“ 1 ” 或“ 2 ” 为 首位 数 的所 谓 “ 小数字” 数 字似 乎 总 是 要 比以“ 8 ” 或“ 9 ” 开头的“ 大数 字 ” 多8 ” 或“ 9 ” 开头的“ 大数 字” 多。该定律借助于计算机数值分析技术 , 可 以侦 查 财 务 舞 弊 的有 关征 兆 , 为 进 行 财 务 审 计提 供 了一 种 有 力 的手 段 。 关键 词 : B e n f o r d模 型 ;财 务 舞 弊 ; 行 为发 现 中图分类号 : F 2 3 文献 标 识 码 : A 文章 编 号 : 1 6 7 4 - 3 4 4 X( 2 0 1 4 ) 2 - 0 0 7 3 03 -

2 . 2 . 2 数值 在一 个很 宽 的范 围里连 续变 动 , 不存 在 间

断点或 间 断 区间 。 2 . 2 . 3 数字 没有 被 特 别 赋 值 , 如 社 会保 险号 , 身 份证 号等。

比其他 页更 为 破 旧 。当时他 所 能得 到的 唯一 的解 释是 人 们对 小数 字 的计算 量 要大 于对 大数 字 的计算 量 。经 过 大量 的统计 分析 , 他 发 现 了许 多 类 型 的数 字 都 很 好 地 符合 这样 的规律 : 以 1为 第 一位 数 的 随机 数 要 比 以 2为第 一 位数 的 随机 数 出现 的概 率 要 大 , 而 以 2为 第

这 一揭 示整 数 1~ 9数 字 首 位 出 现 概率 分 布 规 律 的数

学 定律 就是 “ 奔 福德 定律 ( B e n f o r d ’ S L a w) ” 。 2 奔 福德 定律 的数 值规 律

利用奔福德定律开展财务造假案例研究

利用奔福德定律开展财务造假案例研究发布时间:2021-05-19T03:18:37.761Z 来源:《中国科技人才》2021年第8期作者:岳娇[导读] 1881年,美国数学家、天文学家西蒙·纽卡姆(SimonNewcomb)无意间发现自然数中许多类型的数字都能很好的遵从这个规律,即:数字1出现在首位的概率明显大于2出现在首位的概率,数字2出现在首位的概率又大于3出现在首位的概率,其他数字以此类推能够得到相同结论。

浙江能源天然气集团有限公司 310051摘要: 财务造假一直以来都是一个顽疾,并且长期困扰审计学界。

奔福德定律是一个数学定律,揭示了不同数位上数字的分布概率,在会计、审计领域中引入奔福德定律,能够起到传统审计技术意想不到的效果。

利用奔福德定律开展财务造假案例研究,能够有效的提升审计技术,为高效预测财务造假行为提供了全新的思路。

关键词:奔福德定律预测舞弊案例研究一、奔福德定律的简介1881年,美国数学家、天文学家西蒙·纽卡姆(SimonNewcomb)无意间发现自然数中许多类型的数字都能很好的遵从这个规律,即:数字1出现在首位的概率明显大于2出现在首位的概率,数字2出现在首位的概率又大于3出现在首位的概率,其他数字以此类推能够得到相同结论。

但这一数学现象却在50多年的时间里都没有受到应有的重视,直到1938年才重新受到数学界的关注。

1938年,美国通用电气的物理学家弗兰克·奔福德(FrankBenford)他观察到了同样的现象。

他收集并验证了20组共20229个不同类型的数据,这些数据中包括:原子辐射的半衰期、原子的摩尔重量、物理与数学常数、河流的流域面积、城镇人口分布数、电费账单等,从实证的角度验证了西蒙·纽卡姆的理论,即:数字1在首位出现的概率约为30%,数字2在首位出现的概率约为17%,数字3在首位出现的概率约为12%,而8和9在首位出现的概率约为5%和4%。

本福特定律:如何不懂报表也能发现企业财务造假?

本福特定律:如何不懂报表也能发现企业财务造假?本福特定律是近来备受资本市场青睐的一种分析财务报告的方法。

只是数数就可以发现企业财务造假的端倪。

这不是才蹦出来的定律,只是最近才应用于会计和金融领域:保险公司开始用这种方法检测虚假申报,美国国内税务局用来检测税务欺诈,而四大会计师事务所则用它检测会计造假。

心动了没?本文先对本福特定律进行简要介绍,然后以茅台、暴风以及造假的金亚科技的财务报表为例,说明该定律是如何发现报表造假问题的。

一、本福特定律简介1、什么是本福特定律?本福特定律因20世纪早期英国物理学家本福特而得名,其内容是:自然数据源(信用卡账单、采购记录、现金收据)生成的数字中,约有30%的数字的首位数是1,如1、1314;首位数为2的数字约有18%;顺序递减,首位数为9的数字少于5%。

2、本福特定律的应用这个分布规律适用的数据集几乎无穷无尽,包括河流的长度、城市和国家的人口、证券交易所的成交量,当然我们的会计数据(数据没有被人为操纵过)也同样适用。

如果一组会计数据不符合本福特定律的话,就存在被篡改过的嫌疑。

比如说,一家会计事务所对某公司的财务报表进行审查,发现会计数据中首位数是7、8、9的数字非常多,这就说明了管理者可能为了达到财务目标而修改了数据。

生活中会有很多的例子。

——图书馆里大部分书的头几页通常比较脏。

因为许多到图书馆看书的人大多只是看书的开头,不喜欢的话就不会再看下去了;把一本书完整看完的人比较少。

靡不有初,鲜克有终。

——数学书后的对数表、化学书后的一些化学常数、财务课本后的终值、现值系数表等等,我们查阅的数据大多在头几页里面。

——如果统计的数据足够多,我们会发现,开头是数字1的数据最多,大约占了所有数据的三分之一;开头是2的数据居于其次;剩下的数字的数量依次递减。

人口、死亡率、物理和化学常数、棒球统计表、半衰期放射性同位数、物理书中的答案、素数数字以及斐波纳契数列数字中均有这一定律的身影。

检测财务数据造假的新工具--奔福德定律的妙用

人 缴纳 的税款 , 等 。一般认 为 , 等 与会

计、 统计 、 收、 税 金融 以及证 券市场 的各 种数 字可以很好地符合 奔福 德定律 。

二 、 福 德 定 律 的 国 内 外 研 究 奔

研 究还 比较 少 ” 之 后 , 开 发 了 对 财 务 随 。 他

奔福德定律 的妙用

口李 荟 ( 海 大 学 管理 学 院会 计 系 上 海 20 4 ) 上 0 4 4

一 鍪 ≯

数据进 行奔 福德 定律 测试 的计 算机 软

件 ,并 成功地 应用 到对 美 国公 司的 财

务审计 中 , 取得 了相 当好 的效 果 。 N n (9 6 还 发 现纳 税 申报 的 i i1 9 ) 数据亦 符合 奔福 德定 律 ,如果 不符 则 说明数 据存 在欺 骗性 ,美 国和 欧洲 的

个 古老 而有趣 的数 学 定律 在检 测 数据 方面却 有 着特 殊 的 功 效 。本 文 对 奔福

德 定律 进 行 了简要介 绍 ,结合 国 内外的研 究情 况 阐述 其在 检 测 财 务数 据 舞 弊

归结果 的数 据 。发现 这些 回归 系数 普

遍遵循 奔福 德定 律 。 G inl和 TStr2 0 ) t e n i e (0 9 的研 究 发 d

意到 了 同样现 象 。他收 集并 验证 了 2 0 组 共 2 2 02 9个 数 字 , 些来 自不 同领 这

域 的数 字 都 体 现 了 同 一 种 规 律 : 即 整

主要财 务数 据较好 地 符合 了奔 福德 定 律 。该 作者 (0 7 在另 一篇 论 文里 还 20 )

发 现 ,处 于 不 同板 块 的 上 市 公 司 的 财

本福特定律检测会计信息可靠性的国内外研究综述及未来研究展望

本福特定律检测会计信息可靠性的国内外研究综述及未来研究展望作者:方敏来源:《中国集体经济》2021年第34期摘要:本福特定律的发现为检测会计信息可靠性提供了新思路,文章回顾及评述了国内外学者对本福特定律检测会计信息可靠性等方面的研究,并展望了未来本福特定律检测会计信息可靠性的研究方向。

关键词:本福特定律;会计信息可靠性;财务舞弊数字,可以用来排序、计算、记录,但人们很难发现在运用数字时会遵循某种规律。

人们通过大量数字的计算和分析发现,首位数为1或2的数据似乎总是比8或9的数据多。

这一揭示了数字1~9在首位出现概率分布的规律,就是本福特定律。

一、本福特定律的发现1881年,美国数学家、天文学家西门·纽康通过对不同类型数据统计分析后发现:随机数,以1为第一位数要比以2为第一位数的概率大,以2为第一位数又比以3为第一位数的概率大,以此类推。

这是人们第一次发现“本福特定律”,但当时没有对这一规律进行总结。

直到1938年,美国物理学家富兰克·本福特在收集并验证了20组数字,得出如表1所示的数字首位分布规律,即本福特定律。

二、本福特定律在检测会计信息可靠性中的应用影响会计信息可靠性的主要因素有:缺乏完善详细会计规则、会计人员综合素养不足、内部控制尚未有效落实。

以上因素都會导致账务处理不正确。

在实务中应用本福特定律检测分析财务数据,判断账务处理是否正确,以此推定会计信息是否可靠。

(一)本福特定律与财务数据的适配性Carslaw(1988)首次将本福特定律应用到会计领域。

研究发现,在报告的收入中,数字第二位出现0的概率远大于出现9的概率,如5984,管理者倾向于使它大于6000。

Hill,T.P(1996)经过研究证明本福特定律不受计量单位的限制。

定律适用于河流的长度,缴纳的税款,大选投票数等。

一般认为,与会计、统计、税收、金融相关的各种数字能很好地符合本福特定律。

Nigrini(1996)研究发现本福特定律可检测企业纳税申报的数据是否存在欺骗性,美国和欧洲的税务机构据此应用该定律来检查纳税申报的数字。

论奔福德定律在舞弊审计中的应用

论奔福德定律在舞弊审计中的应用作者:魏茜嘉来源:《现代经济信息》 2018年第18期引言安然事件的爆发为企业的健康发展敲响了警钟,企业财务信息的公开及真实性的验证受到各界的高度重视。

运用奔福德定律对安然公司2001 至2002 年间所公布的“每股盈利”数据进行检验后发现了较大的差异,后续的审计调查核实确实存在财务舞弊行为。

这一事件之后,众多学者对奔福德定律进行了研究,并将其运用于各行业的数据分析。

一、奔福德定律简介弗瑞克·奔福德曾就职于通用电气实验室,他在上世纪初探究出一系列神奇的数学法则,即在任何一组随机整数数据中,数字1出现的概率大于数字2 出现的概率,同样数字2 出现的概率大于数字3 出现的概率,以此类推后面的数据也呈现出相同的分布规律。

例如日常生活中随机生成的电话号码,其中数字1 出现的概率通常要大于数字9 出现的概率。

会计学教授马克·尼格里尼(Mark J.Nigrini) 于1996 年计算出0~9 在数字的第一位出现的概率表,随后利用奔福德定律识别出会计造假、欺诈和逃税行为。

由此奔福德定律逐渐在财务领域大展身手。

二、奔福德定律与舞弊审计的联系传统的分析性复核依据财务数据的内在关系或者逻辑联系对财务数据进行检验,奔福德定律则是从数值统计的角度揭示数据的内在规律。

真实数据与奔福德定律最为接近,而在人为数据造假操作中,为了使数据显得较为随机,人们通常会等概率地选择0-9 中的所有数字,从而打破奔福德定律。

从国外的研究论证和一系列实证案例来看,将奔福德定律运用于审计,尤其是舞弊审计,作为实质性分析程序的补充,能够取得较好的效果。

随着我国的信息化建设不断推进,信息技术的进步和硬件设施的完善为奔福德定律的应用铺平了道路。

三、银广夏案例分析2001 年银广夏的财务造假丑闻被媒体曝光。

其在1998~2001年间虚增利润77156.7 万元,而在这三年中公司实际上却一直是亏损状态。

奔福德定律及其在审计中的应用研究

奔福德定律及其在审计中的应用研究最近几年来国内外显现了许多审计失败丑闻,其缘故固然很复杂,但现有审计技术和方式的局限性可能是其中最重要的因素之一。

因此,在经济业务日趋复杂多变,被审单位舞弊、讹诈手腕日趋隐蔽的背景下,完善现有舞弊审计的理论水平和技术方式变得尤其重要。

在过去20年里,国内外学术界和实务界就如何提高和改良审计师揭露财务舞弊的能力已开展了大量的研究,探讨了一些统计与数值分析技术和方式。

其中,奔福德定律(Benford's law)在侦查财务讹诈征兆方面具有必然的有效性。

奔福德定律揭露了在知足特定条件情形下大量统计数据中阿拉伯数字1~9在数据首位显现的概率散布规律。

笔者介绍了奔福德定律的理论内涵及其在审计中应用的理论和实践功效,并进一步探讨了在审计实践中应用奔福德定律的条件及应注意的问题。

一、奔福德定律的内涵(一)奔福德定律经典理论奔福德定律是由美国数学家、天文学家赛蒙·纽卡姆(Simon Newcomb)在1881年第一次发觉的。

通过对大量随机数据的统计分析,他发觉这些数据都专门好地符合如此的规律:以1为第一名数的随机数要比以2为第一名数的随机数显现的概率要大,而以2为第一名数的随机数要比以3为第一名数的随机数显现的概率要大,依此类推。

大约50年以后,美国通用电器的物理学家弗瑞克·奔福德(Frank Benford)又独立发觉了这一现象并得出了和Newcomb一样的结论。

他搜集了很多数据进行分析来验证自己的假说,这些数据包括了尽可能多的种类和范围,数据的搜集和整理花费了他7年的时刻。

他验证了总数为20229个的20组数字,其中包括篮球竞赛的数字、河流的长度、湖泊的面积、各城市人口散布数字、在某一杂志里显现的所有数字等。

弗瑞克·奔福德推导了奔福德定律的数学表达式,即数字的第一名上各个非0数字显现的概率,用公式(1)表达如下:其中:D:1,2,3……9;P=probability代表概率。

使用本福德定律甄别数据造假(Benford’sLaw)

使用本福德定律甄别数据造假(Benford’sLaw)数据造假的甄别在数据分析领域是一个热门的话题,也是对数据分析师的一项挑战。

分析数据造假的方法有很多种。

我们在前面的系列文章中曾经介绍过两种检验作弊流量的方法。

一种是根据历史经验及分布情况的多维度交叉检验,另一种是使用随机森林模型根据已知作弊流量的特征对新流量进行分类及预测。

本篇文章介绍一种神奇的数据检验方法,本福德定律(Benford’s Law)。

本福德定律是一种用途广泛的数据检验方法,在安然公司破产和伊朗大选选票甄别中都曾被使用到。

本福德定律通过自然生成的数字中1到9的使用频率对数据进行检验。

如果你的数据具备一定规模,没有人工设定的最大值和最小值,并且数据本身受人为因素影响较小。

那么就可以使用本福德定律对数据进行检验,甄别数据是否经过人为修饰。

本福德定律及公式本福德定律中自然生成的数字首位为1的概率为30.10%,2的概率为17.61%,依次递减,首位为9的概率仅为4.58%。

依据这一期望概率值我们可以对数据进行检验。

以下是本福德定律的计算公式。

通过这一公式可以计算出1-9中每个数字出现数据首位的概率。

举例来说,对于数字9下面的公式可以计算出一组自然生成的数字中9出现在数字首位的概率是多少。

我们使用本福德定律公式逐一计算了数字1-9出现在首位的概率。

以下是每个数字出现的概率值。

后面会根据这一期望的概率值对数据是否进行过人工修改进行甄别。

通过图表可以更较直观的看到本福德定律中每个数字出现的频率以及不同数字间的差异。

与我们想象的不同,数字出现的频率并不是均匀分布的。

1出现的次数为30.10%而9出现的次数仅为4.58%。

下面我们将使用本福德定律对工作中常见的数据进行检验,甄别数据是否经过人为修饰。

广告展现量数据检验首先检验一组广告曝光数据。

下面是某广告一段时间的曝光量数据。

我们将每条展现量数据的第一个数字提取出来,通过本福德定律对这组数据进行检验。

基于奔福德定律的财务报表审计质量研究 -电子商务-毕业论文

目录一、绪论 (2)二、奔福德定律在审计中的应用................... 错误!未定义书签。

(一)奔福德定律的原理 (2)(二)奔福德定律在审计中的应用 (3)三、基于奔福德定律的上市公司财务报表审计质量评价系统构建 (4)(一)评价指标选取 (4)(二)数据来源与处理方法 (5)(三)获得数据计算过程 (6)四、基于奔福德定律的财务报表审计质量分析 (6)(一)奔福德定律对于财务数据适用性的检验 (6)(二)上市公司财务报表审计质量分析 (8)(三)评价系统局限性 (11)五、结论 (12)【参考文献】 (13)基于奔福德定律的财务报表审计质量研究摘要:近年来,上市公司财务舞弊行为层出不穷,如何提高财务报表审计质量成为当下热点问题。

现有审计质量研究主要基于公司治理与审计事务所本身,很少基于奔福德定律进行相关研究。

本文以我国所有上市公司作为样本,并根据它们进十年年年度财务报表数据为数据来源,利用选取评价指标并进行基于奔福德定律的相关系数检验的方法进行财务报表审计质量的研究。

经研究发现:就上市公司而言,财务报表数据与奔福德定律理论数据相关系数较高,奔福德定律对判断企业财务舞弊有效;财务舞弊会导致财务数据首位数的分布不符合奔福德定律,尤其体现在利润表;基于奔福德定律的检测方法能够提高财务报表审计质量,但运用时也应关注其局限性以及选取数据的有效性。

关键词:奔福德定律财务报表审计质量评价系统Research on the Audit Quality of Financial Statements Based on Benford’s LawAbstract:In recent years, the financial fraud of listed companies is endless. How to improve the audit quality of financial statements has become a hot issue. The existing audit quality research is mainly based on the corporate governance and CPAs firm, but rarely based on Benford's law. In this paper, we take all listed companies as samples. According to the relevant information in their annual report in the past 10 years, we use the selected evaluation index to study the audit quality of the financial statements of the correlation coefficient method based on the test of Benford's law. This paper found that: to listed companies, the correlation coefficient between the financial statement data and the data of the Benford's law is close to 1, and Benford's law is effective to judge the enterprise financial fraud; financial fraud will lead to that the distribution of financial data is not in conformity with the first digit Benford's law, especially in the profit statement; the detection method based on Benford's law can improve the audit report quality, but we should also pay attention to its limitations and the validity of the selected data when using it.Keywords:Benford’s Law; Financial statement; Audit quality; Evaluation system一、绪论随着我国经济的进一步发展,市场竞争也日益激烈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

含已退市的上市公司退市后的数据)。 上述样本数据来源于上海证监会网站和中国证监会网站。 (二)测试假设 假设 1:我国上市公司年度报告披露的财务数据总体上应符

合 Be nford 定律。 假设 2:我国上市公司不同财务指标其总体的数据表现在

Be nford 定律方面应有所差别。 假设 3:因违规被公开处罚的上市公司财务数据分布与

表 3 沪深 A 股虚假财务信息的上市公司主要财务数据首位数分布情况比较

沪深 A 股(样本数) 1

总体数据(10 200) 0.2913

总资产(1 460) 0.2870

负债合计(1 459) 0.3023

所有者权益(1 459) 0.3023

营业收入(1 449) 0.2974

利润总额(1 458) 0.2984

首位数 5

0.0830 0.0791 0.0838 0.0917 0.0770 0.0861 0.0875 0.0792

6 0.0663 0.0671 0.0681 0.0731 0.0642 0.0692 0.0612 0.0669

7 0.0587 0.0669 0.0566 0.0614 0.0533 0.0583 0.0588 0.0580

* 本文为江苏省教育厅高校哲学社会科学研究项目(09SJD630026)及江苏科技大学人文社科基金项目(2008JG189J;2009JG111J)资助项目。

73

审计与税务

FRIENDS OF ACCOUNTING

复发生的交易。当把这类交易的数据剔除之后,剩下的会计数据 就非常好地吻合了 Be nford 定律的分布。

2.取整数习惯。例如,在“其他应收款”和“管理费用”科目中 记录很多的是个人借款和报销数据,500、10 000 等整数出现的 频率明显增加。

3.季节性、节假日波动。 4.偶尔的大宗交易、短期内的相似频繁交易活动也会使数据 出现变化。在调查阶段,审查人员应非常谨慎,找出异常原因,尤 其要注意区分是正常经济活动造成的数据分布异常还是由于人 为舞弊产生的异常。

Be nford 定律的理论数值分布存在着差异。 (三)测试结果 1.沪深 A 股公司。表 2 给出了截止于 2008 年 12 月 31 日沪

深两市发行 A 股的 1 576 家上市公司公布的主要财务数据的首 位数分布情况以及与 Be nford 定律理论分布值的比较。

从表 2 所列的概率分布数值以及相关系数可以看出:总 体上,我国沪深两市 A 股上市公司的主要财务数据首位数的 分布明显呈现出 Be nford 定律所描述的数据首位数出现概率 递减的规律,与 Be nford 定律所描述的数据首位数出现概率 分布数值保持高度的相关,其相关系数达到了 0.9995。不同财 务数据数值分布与 Be nford 定律理论分布值间存在一定程度

字分布的内在规律。该定律揭示了在满足特定条件的情况下,大

量统计数据中数字 1—9 出现在数据首位的概率分布规律。

1881 年,美国数学家 Ne wc omb 最早发现 Be nford 定律。

1938 年,美国通用电气公司(GE)科学家 Frank Be nford 通过研

究,得出和 Ne wc omb 同样的结论:人们处理较小数字开头的数

一、Be nfo rd 定律的内涵

奔福德定律 (Be nford's law) 也 被 称为“首位 数 现象 ”

(Firs t- dig it phe nome na)、有效数字法则(Sig nific ant dig it law)、

对数法则(Log arithm Law),是从统计学角度检测鲜为人知的数

审计与税务

FRIENDS OF ACCOUNTING

基于 Be nfo rd 定律的会计舞弊发现研究*

江苏科技大学 狄 为 施鹏仙

【摘 要】 文章结合我国上市公司的真实数据,运用 Benford 定律进行会计舞弊分析检测,指出 Benford 定律作为一种数值分析技术应 用于会计舞弊检测,具有操作性好、使用成本低、客观性强等特点,是一种常规的舞弊检查技术方法。但单个会计舞弊公司的财务数据首位 数出现的概率分布与 Benford 定律的理论分布存在较大差异。

上各个非 0 数字出现的概率,用公式表达如下:

∫DD+1P(x)dx ∫110P(x)dx

=

lg(1+

1 D

)

其中:D=1,2,…,9;P 代表概率。

表 1 Be nford 定律整数 1—9 在数字首位上出现的期望概率分布

首位数 1 2 3 4 5 6 7 8 9 概率(%) 30.1 17.6 12.5 9.7 7.9 6.7 5.8 5.1 4.6

【关键词】 Benford 定律; 会计舞弊; 数值分析

近年来,会计舞弊不断发生,如何发现舞弊、阻止舞弊、证据 舞弊是会计人员、法务工作者、监管部门不断研究的对象。本文 将 Be nford 定律应用于会计舞弊领域研究,试图以统计学角度 检测数字内在分布规律的分析方法,发现财务舞弊者的造假现 象,进一步发现和获得舞弊证据。Be nford 定律是一种数字统计 的内在规律,在财务、人口普查、股票指数等领域有着很强的数据 适用性。会计、统计、税收、金融及证券市场各种数字可以很好地 符合 Be nford 定律。从具体方法上来看,本文的研究对传统舞弊 侦查方法,如分析性复核法、资产质量分析法、奇异分析法等,是 一个很好的补充。

净利润(1 458) 0.2936

资本公积(1 457) 0.2581

be nford's law

0.3010

2 0.1729 0.1904 0.1679 0.1460 0.1946 0.1543 0.1770 0.1805 0.1761

3 0.1256 0.1281 0.1145 0.1206 0.1242 0.1310 0.1118 0.1489 0.1249

4 0.0994 0.0753 0.0994 0.1145 0.1084 0.0823 0.0960 0.1043 0.0969

首位数 5

0.0969 0.0808 0.0884 0.0822 0.0669 0.0912 0.0892 0.1139 0.0792

6 0.0662 0.0678 0.0713 0.0644 0.0621 0.0789 0.0672 0.0515 0.0669

三、Be nfo rd 定律舞弊检测的实证分析 (一)样本选择与数据来源 本文选择截止于 2008 年沪深两市发行 A 股的上市公司公 布的 7 项主要财务指标:资产总额、负债总额、股东权益总额、资 本公积、主营业务收入、利润总额和净利润为样本数据(不包含数 值为零的财务数据)。 财务报表舞弊样本公司选择从 1991 至 2010 年 4 月 13 日 因提供虚假财务信息而受到证监会公开处罚的上市公司 (不包

74

会 计 之 友 2010 年 第 9 期 中

表 4 4 家虚假财务信息上市公司主要财务数据首位数测试结果

审计与税务

FRIENDS OF ACCOUNTING

时间

2000 年数据 2001 年数据 2002 年数据 2003 年数据 2004 年数据 2005 年数据 2006 年数据 2007 年数据 2008 年数据

be nford's law

0.3010

2 0.1687 0.1591 0.1731 0.1462 0.1464 0.1755 0.1983 0.1761

3 0.1238 0.1110 0.1270 0.1284 0.1118 0.1263 0.1388 0.1249

4 0.0970 0.0924 0.1015 0.1087 0.0879 0.1056 0.0909 0.0969

7 0.0588 0.0582 0.0583 0.0672 0.0573 0.0521 0.0542 0.0645 0.0580

8 0.0575 0.0616 0.0576 0.0617 0.0455 0.0590 0.0652 0.0522 0.0512

相关系数 9 0.0429 0.9989 0.0507 0.9910 0.0404 0.9968 0.0411 0.9868 0.0435 0.9943 0.0528 0.9900 0.0460 0.9958 0.0261 0.9606 0.0458 1.0000

二、Be nfo rd 定律的舞弊检测 基于 Be nford 法则的舞弊检测方法是一种对比检验方法。 其主要操作步骤如下: (一)研究被调查事项,采集数据 审查人员需要深入了解被审计单位的业务,识别和采集审计 需要的数据,并对数据进行初步的处理。 (二)评估 Be nford 法则的适用性,选择目标样本 用 Be nford 定律进行舞弊检测并非放之四海而皆准,而是 有其适用条件的。根据 Hill 的理论,如果这些数据是不同来源、随 机抽样形成的统计数据,那么这些数据将符合 Be nford 法则。 Nig rin(i 1997)提出满足以下三个条件的数据可以用 Be nford 定律进行分析。首先,数据量具备一定规模,能够代表所有样 本,一般而言,数据集越大,统计规律的符合程度越高。其次,没有 人为的范围限制,不能设置最大值与最小值的限制。最后,目标数 据受人的主观意愿影响较小。一般认为人为直接赋值的数据符 合 Be nford 法则的可能性较小。 (三)分析数据,发现异常 可以利用通用软件来完成数字分析,例如 Exc e l、SPSS 等都 可以用来进行分析。本步骤是数据分析中的重点步骤,审查人员 应根据专业经验灵活设定条件,按时间段、科目等进行分类深入 分析, 中发现的显著性偏差称为异常。会计数据中数字分 布产生异常的原因较多,除了可能的舞弊行为之外,造成数据分 布异常的原因还有: 1.企业特殊的购销特点或者管理规定。例如,经过授权的、反

8 0.0518 0.0578 0.0510 0.0518 0.0492 0.0538 0.0486 0.0512