7进出口商品的价格

国际贸易实务思考题

第一章国际贸易术语思考题:1.什么是贸易术语?2.有关贸易术语的国际贸易惯例有哪些?3.试比较FOB、CFR和CIF三种术语的异同。

4.试比较FCA、CPT和CIP三种术语的异同。

5.试比较CIF和DES的异同。

本章练习题(一)不定项选择题1.采用FOB条件成交时,卖方欲不负担装船费用,可采用( )。

A.FOB Liner TermsB.FOB StowedC.FOB TrimmedD.FOBST2.根据?2000通那么?的解释,采用( )术语成交时,卖方要负责订立运输合同,但不负责货物从交货地点至目的地的风险。

A.E组B.F组C.C组D.D组3.根据?2000通那么?的解释,以下贸易术语中,由买方负责办理出口通关手续并承担有关费用的是( )。

A.EXWB.CPTC.FCAD.DDU4.以下有关D组贸易术语的说明中,与?2000通那么?的规定不符的是( )。

A.采用D组术语成交的合同属于到达合同B.采用D组术语成交时,卖方无义务办理货运保险C.采用D组术语成交时,均由卖方办理出口通关手续D.采用D组术语成交时,均由买方办理进口通关手续5.按照?2000通那么?的解释,CIP、CPT与FCA的一样之处表现在( )。

A.交货方式一样B.风险划分界限一样C.当事人的责任一样D.适用的运输方式一样6.按照?2000通那么?的解释,FOB、CFR和CIF的共同点表现为( )。

A.交货地点都是在装运港B.均适用于水上运输方式C.风险划分都是以船舷为界D.买卖双方承担的责任义务一样7.按照?2000通那么?的解释,以下贸易术语中,仅适用于水上运输方式的贸易术语是( )。

A.EXWB.FASC.DESD.DEQ8.按照?2000通那么?的解释,以下贸易术语中,适用于各种运输方式的是( )。

A.DESB.DEQC.DDUD.DDP(二)判断题1.根据?2000通那么?,当使用DES术语时,卖方没有办理保险的义务。

进出口商品的价格

进出口商品的价格进出口商品的价格是进行国际贸易时非常重要的考虑因素之一。

商品的价格直接影响到进出口双方的利益和利润。

以下是一些影响进出口商品价格的因素:1. 市场供求关系:供求关系是决定价格的基本因素之一。

当商品的供应量大于需求量时,价格往往下降;相反,当需求量大于供应量时,价格往往上涨。

2. 生产成本:生产成本包括原材料成本、劳动力成本、生产设备成本等。

生产成本的高低直接影响到进出口商品的价格。

比如,如果一个国家的劳动力成本较低,那么生产的商品价格可能更有竞争力。

3. 贸易壁垒和关税:贸易壁垒和关税是影响进出口商品价格的重要因素。

贸易壁垒包括进口配额、非关税壁垒等。

关税是指政府对进口商品征收的税费。

较高的关税会导致进口商品价格上涨,从而影响进口商的利润。

4. 汇率:汇率是国际贸易中不可忽视的因素之一。

汇率的波动会直接影响到进出口商品的相对价格。

例如,如果一个国家的货币贬值,那么该国的出口商品相对会更有竞争力,而进口商品价格可能会上涨。

5. 进出口政策:进出口政策的调整也会直接影响商品的价格。

政府可能采取减免关税、优惠贸易协议等措施,以降低进出口商品的价格,促进贸易增长。

综上所述,进出口商品的价格受多种因素影响。

市场供求关系、生产成本、贸易壁垒和关税、汇率以及进出口政策都是决定商品价格的关键因素。

了解和适应这些因素,可以帮助进出口商在国际贸易中更好地把握商品的定价策略,从而实现利益最大化。

进出口商品的价格是国际贸易中一个非常重要的考虑因素。

不同的因素会对商品价格产生影响,进而影响到进出口双方的利益和利润。

本文将继续探讨一些其他影响进出口商品价格的因素,并介绍一些进出口商如何在面对价格波动时制定有效的策略。

6. 物流成本:物流成本包括货物的运输费用、保险费用和仓储费用等。

物流成本是商品进出口过程中的一项重要开支,会直接影响到商品的总成本和最终价格。

不同的货物类型和运输方式会导致不同的物流成本,进口商需要仔细考虑以选择最经济高效的物流方案。

贸易术语大全

贸易术语大全目录一. 贸易术语二.商品的品名、品质、数量与包装三.贸易方式四.国际货物运输保险五.进出口商品的价格六.国际货款的收付七.商品检验、索赔、不可抗力与仲裁八.国际货物买卖合同的商订九.进出口合同的履行十.国际货物运输贸易术语在国际货物买卖过程中,有关交易双方责任和义务的划分。

是一个十分重要的问题。

为了明确交易双方在货物交接过程中,有关风险,责任和费用的划分,交易双方在洽商交易和订立合同时。

通常都要商定采用何种贸易术语,并向合同中具体订明。

贸易术语是国际货物买卖合同中不可缺少的重要内容,因此,从事国际贸易的人员,必须了解和掌握国际贸易中现行的各种贸易中贸易术语及其他有关的国际贸易惯例,以便正确选择和使用各种贸易术语.一、贸易术语的产生及其性质与作用。

1. 贸易术语的产生贸易术语〔Trade Terms〕是国际贸易开展到一定历史阶段的产物。

它的产生是同国际贸易的特点和国际运输,保险及通讯事业工具,装卸货物,投保货运险,报关,纳税人等手续,并需支付运费,保险费,装卸费以及其它各项费用,同时货物在运输,装卸过程中,还可能遭遇到自然灾害,意外事故和各种外来风险,有关这些事项由谁办理,费用由谁支付,风险由谁承当,,买卖双方在磋商交易和订立合同时,必须明确予以规定,为了明确交易双方各自承当的责任,费用和风险,便采用专门的贸易术语来表示,随着国际贸易和交通运输与通讯事业的开展,国际上采用的贸易术语也日渐增多,除传统的贸易术语,近年来又出现了一些新的贸易术语。

2. 贸易术语的性质贸易术语是用来表示买卖双方各自承当义务的专门用语,每种贸易术语都有其特定的含义,采用某种专门的贸易术语,主要是为了确定交货条件,即说明买卖双方在交接货物方面彼此承当责任,费用和风险的划分。

例如,按装运港船上交货条件〔FOB〕成交同按目的港船上交货条件〔DES〕成交,由于交货条件不同,买卖双方各自承当的责任,费用和风险,就有很大区别,。

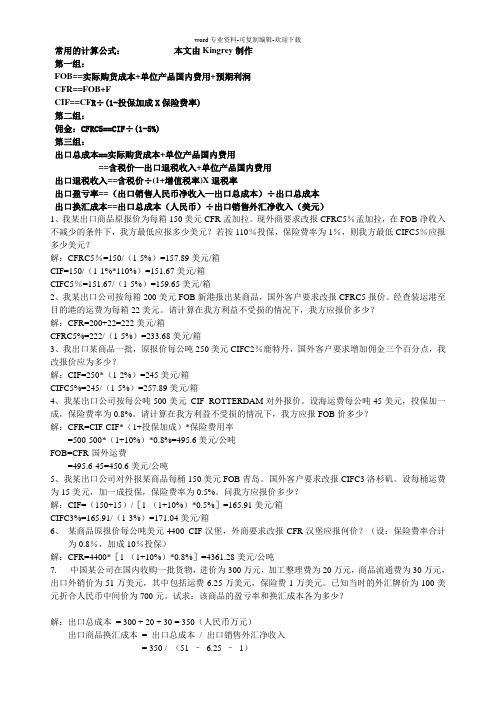

第七章-进出口商品价格计算题(有答案)

常用的计算公式:本文由Kingrey制作第一组:FOB==实际购货成本+单位产品国内费用+预期利润CFR==FOB+FCIF==CF R÷(1-投保加成X保险费率)第二组:佣金:CFRC5==CIF÷(1-5%)第三组:出口总成本==实际购货成本+单位产品国内费用==含税价—出口退税收入+单位产品国内费用出口退税收入==含税价÷(1+增值税率)X退税率出口盈亏率==(出口销售人民币净收入—出口总成本)÷出口总成本出口换汇成本==出口总成本(人民币)÷出口销售外汇净收入(美元)1、我某出口商品原报价为每箱150美元CFR孟加拉。

现外商要求改报CFRC5%孟加拉,在FOB净收入不减少的条件下,我方最低应报多少美元?若按110%投保,保险费率为1%,则我方最低CIFC5%应报多少美元?解:CFRC5%=150/(1-5%)=157.89美元/箱CIF=150/(1-1%*110%)=151.67美元/箱CIFC5%=151.67/(1-5%)=159.65美元/箱2、我某出口公司按每箱200美元FOB新港报出某商品,国外客户要求改报CFRC5报价。

经查装运港至目的港的运费为每箱22美元。

请计算在我方利益不受损的情况下,我方应报价多少?解:CFR=200+22=222美元/箱CFRC5%=222/(1-5%)=233.68美元/箱3、我出口某商品一批,原报价每公吨250美元CIFC2%鹿特丹,国外客户要求增加佣金三个百分点,我改报价应为多少?解:CIF=250*(1-2%)=245美元/箱CIFC5%=245/(1-5%)=257.89美元/箱4、我某出口公司按每公吨500美元CIF ROTTERDAM对外报价。

设海运费每公吨45美元,投保加一成,保险费率为0.8%。

请计算在我方利益不受损的情况下,我方应报FOB价多少?解:CFR=CIF-CIF*(1+投保加成)*保险费用率=500-500*(1+10%)*0.8%=495.6美元/公吨FOB=CFR-国外运费=495.6-45=450.6美元/公吨5、我某出口公司对外报某商品每桶150美元FOB青岛。

进出口商品价格核算

进出口商品价格核算进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

其次,企业还需要考虑市场需求因素。

市场需求决定了商品的价格弹性。

当市场需求旺盛时,企业可以适当提高售价以获取更高的利润。

而当市场需求疲软时,企业需要降低售价以吸引消费者购买。

因此,市场需求的波动也会对进出口商品的价格核算产生影响。

此外,利润是企业考虑的关键因素之一。

企业需要确保通过价格核算能够获得足够的利润。

利润不仅包括商品的生产成本和销售成本,还包括企业的管理费用、运营费用等。

对于进出口企业来说,还需要考虑国际竞争力。

商品的价格要具有竞争性,即在与其他国际企业竞争时,价格不能过高,以免失去市场份额。

因此,进出口商品的价格核算还需要考虑竞争对手的价格水平。

总之,进出口商品价格核算是一个复杂的过程,需要考虑多种因素。

只有合理核算商品的成本、利润、市场需求和竞争力,才能制定出合理的售价,实现企业的盈利和长期稳定发展。

进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

为了确保商品的质量和安全,进口商品还可能需要进行质量检验和相关认证,这些也会增加商品的成本。

其次,企业还需要考虑市场需求因素。

第7章-进出口商品的价格

Richard wbam在1994年发表一篇题为《注意力的

经济学》(The Economics of Attention)的文章。

•

最早正式提出“注意力经济”这一概念的是美国的迈

克尔·戈德海伯(Michael H.Goldhaber)1997年在美

国发表了一篇题为《注意力购买者》的文章。他在这篇文

11

(二)折扣

折扣是卖方按照原价给买方以一定的减让。折扣是 在竞争条件下推销商品的重要方法之一。国际上使用的折 扣有特别折扣、额外折扣、数量折扣等。

折扣的表示一般用文字表示。

例如:USD300 per metric ton FOB Shanghai Less 2% discount(每公吨300美元FOB上海,减2%折扣)

15

基本概念

• 明扣:在价格条款中明确规定折扣率,买 方在支付货款时预先扣除。

• 暗扣:单价中没有表明折扣,但由买卖双 方另行约定折扣的做法,折扣金额不直接 从货价中扣除,而按暗中达成的协议另行 支付给买方,属于不公平竞争。如回扣。

16

24/10/20

17

(三)佣金和折扣的区别

1、付给的对象不同。 2、佣金计算在保险金额内;折扣 不包含在保险金额内。 3、许多国家对佣金要征收所得税; 而由于折扣对买方有利害关系,则不征税。

18

第四节 成本核算

在价格掌握上,要注意加强成本核 算,以提高经济效益,防止出现不计成本、 不计盈亏和单纯追求成交量的偏向。尤其 在出口方面,强调加强成本核算,掌握出 口总成本、出口销售外汇(美元)净收入 和人民币净收入的数据,并计算和比较各 种商品出口的盈亏情况,更有现实意义。

19

(一)出口商品盈亏率

26

进出口商品的价格

2、佣金的规定方法

规定佣金率

用文字表示

例如:USD335 per M/T CIF New York including 2% commission

在贸易术语后加C并注明百分比

例如:USD 335 per M/T CIFC2% New York

用绝对数表示

例如:每公吨付佣金25美元。

佣金的计算与支付方法

佣金的三种计算办法

按成交商品的数量计算佣金

含佣价=净价+单位货物佣金额

按发票价值计算佣金

净价=含佣价-佣金=含佣价-含佣价×佣金率 =含佣价×(1-佣金率) 含佣价=净价÷(1-佣金率)

按FOB价计算佣金

含佣价=净价+FOB价×佣金率

例题讲解

例:我某公司对外报价某商品2000美元/公 吨CIF纽约,外商要求改报4%含佣价。 问:在保证我方净收入不变的情况下,我 方应该报含佣价为多少?

例题讲解

解:

CIF价=FOB价+运费+保险费 =FOB价+运费+CIF价×(1+投保加成率)×保险费率 CIF价=(FOB价+运费)/[1- (1+投保加成率)×保险费率] =(330+40)/[1-(1+10%)×0.6%]=372.46(美元)

三、部分固定价格,部分暂不定价

这是为了照顾买卖双方的利益,解决双方在采用 固定价格或非固定价格方面的分歧,对交货期近 的价格在订约时固定下来,余者在交货前一定期 限内作价。 优点:

有助于暂时解决双方在价格方面的分歧; 解除客户对价格风险的顾虑,使之敢于签订交货期长的合 同; 对进出口双方,虽不能完全排除价格风险,但对出口人来 说,可以不失时机地做成生意,对进口人来说,可以保证 一定的转售利润。

国际贸易实务习题与答案-国际贸易实务题库

国际贸易实务习题集河北科技大学经济管理学院国际贸易实务》课程组目录第一章国际贸易术语 1第二章合同的标的物及其质量、数量与包装12 第三章国际货物运输26第四章国际货物运输保险41第五章进出口商品的价格50第六章国际货款的收付59第七章检验、索赔、不可抗力和仲裁70第八章国际货物进出口合同的磋商与订立82第九章国际货物进出口合同的履行89 第十章国际贸易方式98第一章国际贸易术语一、单项选择题1、在进出口贸易实践中,对当事人行为无强制性约束的规范是( C ) 。

A、国内法B 、国际法C 、国际贸易惯例D 、国际条约2、与进出口贸易关系最大,也是最重要的一项国际条约是( A ) 。

A、《联合国国际货物销售合同公约》B 、《国际贸易术语解释通则》C、《跟单信用证统一通则》 D 、《托收统一规则》3、按照《2000通则》的解释,采用CIF 条件成交时,货物装船时从吊钩脱落掉入海里造成的损失由( A ) 。

A、卖方负担B 、买方负担C 、承运人负担D 、买卖双方共同负担4、按照《2000通则》的解释,CIF与CFR的主要区别在于( B ) 。

A、办理租船订舱的责任方不同B 、办理货运保险的责任方不同C、风险划分的界限不同 D 、办理出口手续的责任方不同5、在实际业务中,FOB条件下,买方常委托卖方代为租船、订舱,其费用由买方负担。

如到期订不到舱,租不到船,( A ) 。

A、卖方不承担责任,其风险由买方承担B、卖方承担责任,其风险也由卖方承担C、买卖双方共同承担责任、风险D 、双方均不承担责任,合同停止履行6、按照《2000通则》的规定,以下关于“ CIF”的内容提法正确的是( A ) 。

A、卖方除承担成本加运费的义务外,还要负责办理运输保险并支付保险费。

B、卖方在投保时应投保一切险。

C、卖方必须将货物实际交付给买方,才算完成了交货义务。

D、货物的风险在货物实际交付时由卖方转移给买方7、根据《2000通则》的解释,进口方负责办理出口清关手续的贸易术语是( B )A、FAS B 、EXW C 、FCA D 、DDP8、CIF Ex Ship 's Hold 属于( C )A、内陆交货类 B 、装运港船上交货类C、目的港交货类 D 、目的地交货类9、根据《2000通则》的解释,出口方负责办理进口清关手续的贸易术语是( D )A、FAS B 、EXW C 、FCA D 、DDP10、负责制定《2000 通则》的组织是( B ) 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、折扣

(一)折扣的含义及其性质与作用 折扣(Discount)——是卖方给买方的价格减让。 (二)折扣的规定方法 明扣——在价格条款中明确规定折扣率。 暗扣——交易双方

一、固定价格 订约后买卖双方按此价格结算货款,无论市价发生如何重大变化,任何 一方不得要求变更原定价格。 二、非固定价格 某些货物因其国际市场价格变动频繁,幅度较大,或交货期较远,买卖 双方对市场趋势难以预测,但又确有订约的意图,则可约定有关货物的 品质、数量、包装、交货和支付等条件,对价格暂不固定,而约定将来 如何确定价格的方法。 (一)待定价格 1.明确约定价格时间与定价方法 2.只规定作价时间 (二)暂定价格 暂定价是指买卖双方签订合同时,对合同中所列价格注明是暂定价,并 规定在交货前一定时间内,由双方根据当时市场情况确定正式价格。 暂定价与暂不定价类似,如缺乏明确的定价依据,买卖双方可能在商定 最后价格时因各持己见而导致合同破裂。所以,在实际业务中应慎重使 用。 (三)部分固定价格,部分非固定价格 三、价格调整条款

第三节 计价货币的选择

一、货币的可兑换性

在确定计价货币时,主要应从国际上通用的可自由兑换 的货币中去选择。 二、货币的稳定性 应充分考虑汇率波动可能带来的风险,尽量选用对自己 有利的货币。 一般原则是,出口应选择那些币值相对比较稳定或呈上浮趋 势的“硬币”,进口应使用币值有下浮趋势的软币 如果为达成交易而不得不采用对我方不利的货币,则可 设法用下述两种办法补救:一是根据该种货币今后可能的 变动幅度,相应提高出口报价;二是在可能的情况下,订 立保值条款,以避免汇兑风险。

第四节 佣金和折扣的运用

一、佣金

(一)佣金的含义及其性质与作用 —— 佣金(Commission)是卖方或买方付给中间商为介绍成交而提供服务的

酬金。 (二)佣金的规定方法 (1)凡价格中包含佣金的,称为含佣价。 (2)“含佣”可用文字表示,也可以在贸易条件后面加注“佣金”的英文

缩写字母“C”并注明佣金的百分比来表示 。 (3)佣金也可以用绝对数表示

【解析】

• 1.若采用Weight Ton,则收取的运费为: • 40*100*1/1000*60*(1+50%)=360美元 • 2.若采用Measurement Ton,则收取的运费为: • 100*1*0.4*0.25*60*(1+50%)=900美元 • 因此,出口企业应向船公司交纳900美元。 • 3.由于每件分担的运费为900/100=9美元 • FOB=200美元 • CFR=FOB+F=200+9=209美元

款中却不明示折扣率。 (三)折扣的计算与支付方法 以合同金额(即发票金额)为基础直接计算。

第五节 价格条款的约定

一、价格条款的基本内容 (一)单价

如前所述,国际贸易商品单价由四个部分组成,缺一不可。这 四个部分分为计量单位、计价货币、单价金额和贸易术语

(二)总值 总值是单价同数量的乘积,也即一笔交易的货款总金额。 二、规定价格条款的注意事项

第七章 进出口商品的价格

第一节 成交价格的掌握 第二节 进出口商品的定价办法 第三节 计价货币的选择 第四节 佣金和折扣的运用 第五节 价格条款的约定

第一节 成交价格的掌握

一、正确贯彻作价原则 二、注意国际市场价格动态 三、考虑影响价格的各种因素 1、商品的质量和档次 2、运输距离 3、交货地点和交货条件 4、季节性需求的变化 5、成交数量 6、支付条件和汇率变动的风险 四、加强成本核算 (一)出口总成本与出口成本价格 (二)出口外汇净收入与出口换汇成本 (三)出口盈亏额与盈亏率 (四)出口创汇率 五、价格构成和价格换算

【选择题1】

• 我国出口商品时,价格可写为( ) • A.FOB上海每吨120美元 • B.每箱95英镑CIF伦敦 • C.CIF纽约每件80元 • D.每箱200美元CIF美国

【答案】B

【选择题2】

• 下面哪一项不属于商品单价的组成部分? ()

• A.计价货币 • B.单位价格金额 • C.贸易术语 • D.运输方式

(1)合理约定成交价格; (2)根据拟采用的运输方式和销售意图,选择适当的贸易术语。 (3)争取选用有利的计价货币,必要时可加订保值条款。 (4)灵活运用各种不同的作价方法,办求避免承担价格变动的风险。 (5)参照国际贸易的习惯做法,注意佣金和折扣的合理运用。 (6)如对交货品质,交货数量订有机动幅度而又同意机动部分的价格另订 的,必须明确规定另订价格的具体办法。 (7)对港口拥挤费、选港费等特殊费用,如果由对方负担的,也须在价 格条款内订明。 (8) 若交易商品的包装材料和包装费另行计价,则其计价方法应一并在 合同中注明。

【计算题2】

• 我国某出口商品的报价为:USD100 per set CFRC3% New York。试计算:CFR净价 和佣金各为多少?如果对方要求将佣金增 加到5%,我方同意,但是出口净收入不变 。试问:CFRC5%应如何报价?

【答案】D

【选择题3】

• 下面关于佣金的计算方法哪个是正确的? ()

• A.含佣价=净价X(1+佣金率) • B.净价=含佣价X(1-佣金率) • C.在计算佣金时,在国际上只按照成交金

额来计算,没有按照成交数量来计算 • D.单位货物佣金额=净价X佣金率

【答案】B

【计算题1】

• 我国某出口企业出口货物100件,每件重40 千克、体积100厘米X40厘米X25厘米。由新 加坡船公司承运,经查运费表,该货物为 W/M等级为5级,目的港为巴生港,运费率 为每吨运费60美元,另外加收港口附加费 30%和燃油附加费20%,试问应向船公司交 多少运费?原报价每件200美元FOB大连, 现在改报CFR巴生港,每件应报价多少?