投资学第二十二章

投资学第1章 (2)全

二、本课程的基本框架

第一章 第二章 第三章 第四章 第五章 第六章 第七章 第八章 第九章 第十章 第十一章

导论 证券市场概述 投资收益与风险 投资组合分析 资本资产定价模型 因素模型 套利定价理论 固定收益证券价值分析 权益证券价值分析 证券投资基金 投资组合绩效评估

三、本课程的主要内容

研究对象:资本市场的资产定价与资产配置 - 资本市场是金融体系的核心

第一节

投资学概述

一、投资学在现代金融学中 的地位

现代金融理论的微观化发展趋势 《投资学》处于微观金融的核心地位,与

《金融市场学》《公司金融》一起构成了 现代金融学的三大基本学科。

现代金融学科的划分

宏观金融

- 货币银行学 - 国际金融

微观金融

- 金融市场学 - 投资学 - 公司金融学 - 金融工程学 - 数理金融学 - 金融经济学

则来决策,当市场达到均衡时,资产的预期收益与风 险之间的关系可用一个简单的线性方程来表示。

(三)罗斯(Ross)的APT

很多人对CAPM提出了质疑,认为它 根本无法进行实证检验。

1976年罗斯针对CAPM模型存在的缺 陷,从影响证券报酬率的各因素出 发,建立了APT模型。

CAPM在实践中的应用超过APT

第三节

现代投资理论的发展

一、西方投资发展史

现代西方投资学是投资实践和投资理论长年发展的结晶, 它应投资管理的需求而产生,随投资理论的发展而发展。

西方投资管理经历了三个发展阶段:

➢ 18世纪末—1933年

投机化阶段(140年)

不规范、投机性强。参与者主要靠观察和亲身体验获得技巧, 没有对投资管理进行系统论述的书。

第一章

投资学导论

《投资学》第22讲 证券投资基金概述

作业一

假设你是一个30亿元的开放式投资基金公司的 经理,根据目前的市场环境,请构建一个可行 的投资组合,并说明理由。

2、基金参与主体

基金当事人

基金持有人 基金管理人 基金托管人

基金

基金市场 服务机构

基金销售机构 注册登记机构 律师、会计师事务所

评级机构

基金监管 机构及自 律组织

基金监管机构 基金自律组织

基金持有人(受益人)权益

分享基金财产收益; 参与分配基金剩余财产; 转让、赎回持有的基金份额; 要求召开基金份额持有人大会,并行使表决权; 查阅公开披露的信息资料; 对基金管理人、托管人、销售机构损害其权益提 起诉讼。

依据运作方式不 同

基金

封闭式基金

开放式基金

封闭式基金

基金份额在基金合同期限内固定不变 ,基金份额可以在依法设立的证券交 易所交易,但基金份额持有人不得申 请赎回的一种基金。

开放式基金

基金份额不固定,基金份额可以在基金合同 约定的时间和场所申购或赎回的一种基金运 作方式。

例子

/fund_cent er/index.html#jjgs

契约型基金与公司型基金区别

法律主体资格不同

•契约型基金:不具有法人资格; •公司型基金:具有法人资格;

投资者地位

契约型基金:不具有股东权益,但可通过持有人大会表达意见; 公司型基金:享有公司股东权益;

营运依据不同

契约型基金:依据基金合同运营,设立上简单易行; 公司型基金:依基金公司章程营运;

2、基金的运作方式

32

开放式基金与封闭式型基金区别

期限不同

•封闭式基金:有固定的存续期,5年以上,我国一般为15年; •开放式基金:无期限;

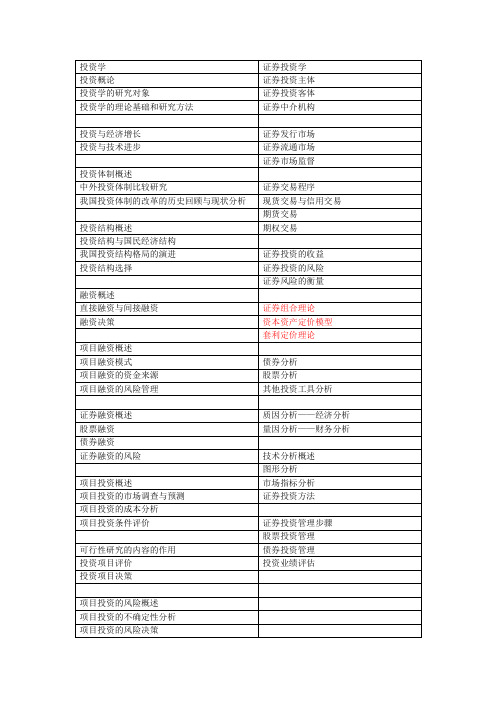

投资学与证券投资学

投资是指经济主体为了获得未来的预期收益,预先垫付一定量的货币或实物以经营某项事业的经济行为。

投资的含义包括:投资是现在投入一定价值量的经济活动;投资具有时间性;投资的目的在于得到报酬(即收益);投资具有风险性,即不稳定性。

一、直接投资与间接投资P71、直接投资是将资金直接投入投资项目的建设或购置以形成固定资产和流动资产的投资。

2、间接投资是投资者通过购买有价证券等金融资产,以获取一定预期收益的投资。

按其形式,可分为股票投资和债券投资。

●直接投资:资产的所有权与经营权统一,拥有经营控制权●间接投资:资产所有权与经营权相对分离,不直接参与生产经营活动二、实物与金融投资p8实物投资是以社会再生产运动对资金投入的客观要求为前提的,金融投资只是单纯地表现为一种财务关系,可以是信贷投资、信托投资、也可以是购买债券、股票的证券投资和金融衍生品投资。

金融投资一般属于间接投资的性质,但如果投资者持股达到一定比例(如10%——15%),取得经营控制权,则属于直接投资性质。

三、私人与公共投资P8私人投资泛指各种以私有财产进行投资的行为,包括企业投资和个人投资。

政府部门投资四、投资的特点P91)投资的复杂性和系统性2)投资周期相对较长3)投资项目实施的连续性4)投资的风险性由于一般假设自然资源和制度都是外生不变的,因此,经济学家主要关注劳动、资本和技术对经济增长的作用。

六、可持续发展P七、经济发展八、投资对经济增长的影响P16九、技术进步与经济增长P21技术进步是新知识创造、新技术发明在社会生产中得到推广运用,并产生物质财富增值,从而不断提高社会经济效益的全部过程。

技术本身也是一种投资的结果,任何一项技术成果都是投入一定的人力资本和资源(如实验设备等)等的产物。

科学技术是第一生产力十、计划经济基本特征PPT第三章㈠计划经济基本特征1.社会生产的目的是为了全体劳动者的利益,而不以生产者个人的盈利需要为转移2. 生产的决策由社会经济中心在综合平衡的基础上统一作出,而不是分别由不同的生产者自行决定3.社会经济中心运用计划手段,严格按预定目标调节整个社会经济的运行过程,从而使经济活动的结果达到预期的目标十一、市场经济基本特征(PPT第三章)1. 自利性2. 自主选择性3. 激励互溶性经济主体在追求有利目标的同时,能够有效的促进社会利益。

投资学 原书第11版 Ch22 Futures Markets

• Only 1-3% of contracts result in actual delivery of the underlying commodity

INVESTMENTS | BODIE, KANE, MARCUS

• Convergence of Price — As maturity approaches the spot and futures price converge

INVESTMENTS | BODIE, KANE, MARCUS

22-12

Margin and Trading Arrangements

changes hands

INVESTMENTS | BODIE, KANE, MARCUS

22-4

Basics of Futures Contracts

(3 of 3)

• Profit to long = Spot price at maturity Original futures price

• The payoff to the long position can be negative because the futures trader cannot walk away from the contract if it is not profitable

INVESTMENTS | BODIE, KANE, MARCUS

• The exchange acts as a clearing house and counterparty to both sides of the trade

投资学教学大纲 (2)

《投资学》教学大纲课程编号:1515P0016 课程类型: 专业选修课课程名称:投资学英文名称: Investments学分:2.5 适用专业:财务管理、会计学第一部分大纲说明一、课程教学性质、目的和任务本课程属于财务管理、会计学专业必修课。

本课程的目的:通过学习使学生具备较强的分析和解决投资决策的能力,满足投资实践的需求,提高投资效率,科学地进行投资决策。

有投资就有风险,要让学生同时认识投资的风险及分析方法,了解必要的风险控制方法。

本课程的任务:使学生在已修财务管理和会计学课程的基础上,了解:投资的基本原理、方法等知识,了解投资的类型、投资与经济发展的关系、投资体制、投资结构,必要的风险控制方法;熟悉:证券、证券市场、与证券定价原理;产业投资的市场分析、供给因素分析;掌握:证券投资的组合管理,也即评估方法;产业投资的效益分析,投资结构周期规律;应用这些理论与方法进行投资的实用技能,满足投资实践的需求。

二、课程的基本要求1、知识要求系统学习项目投资融资一般方法和实行途径,能力要求:通过学习拓展知识结构,具有对金融风险识别、化解、采取对策的初步能力。

了解:项目可行性研究、投资经济效果评价、项目多目标综合评价、风险决策、资产评估和项目融资的理论;熟悉:投资经济效果评价、项目多目标综合评价、风险决策方法;掌握:投资效果评价、风险决策理论与方法在项目投资和融资决策中的应用以及证券定价原理、证券投资的组合管理方法。

2、能力要求通过运用多种教学方法和形式组织教学,在充分了解和掌握项目投资与融资基本理论、基本知识和基本技能的基础上,达到解决投资与融资一般问题的能力。

3、措施方法:通过知识要点讲解、案例分析、作业布置与检查、要点回顾巩固、考试、查阅相关资料等,以实现对学生知识能力的考查和考核。

三、课程与相关课程的联系先修课程要求:《经济学》、《会计学》、《财务管理》、《统计学》、《企业管理》等。

《项目投资与融资决策》这门学科的运用及相关知识较广,一般涉及数学、会计学、财务管理、统计学、财政学、银行管理、企业管理、市场营销、国际贸易、生产运营管理等学科的理论知识。

(ppt版)金融经济学第五章之三投资组合理论

22

第二十二页,共八十四页。

两种风险资产构成的组合(zǔhé)的风险与收益

假设两种资产的期望收益、方差和它们之间的相关系数, 那么由上一章的结论可知两种资产构成(gòuchéng)的组合之期 望收益和方差为

由此就构成(gòuchéng)了资产在给定条件下的可行集!

23 第二十三页,共八十四页。

注意到两种资产的相关系数为1≥ρ12≥-1

收益 Erp

第二十八页,共八十四页。

风险σp

28

2.3 两种完全负相关资产(zīchǎn)的可行集

两种资产(zīchǎn)完全负相关,即ρ12 =-1,那 么有

29 第二十九页,共八十四页。

命题2:完全负相关的两种资产(zīchǎn)构成的可行集是两

条直线,其截距相同,斜率异号。 证明:

30

第三十页,共八十四页。

risk, and for a given level of risk level to maximize the return“ ——“Don’t put all eggs into one basket〞

6

第六页,共八十四页。

7

第七页,共八十四页。

8

第八页,共八十四页。

9

第九页,共八十四页。

有效组合〔Efficient portfolio 〕:给定风险 水平下的具有最高收益的组合或者给定收益水

平下具有最小风险〔 Efficient set〕 :又称为 有 (chēnɡ wéi)

效边界〔 Efficient frontier〕,它是有效组合

的集合〔点的连线〕。

2

第二页,共八十四页。

主要 奉献 (zhǔyào)

开展了一个在不确定条件下严格陈述的可操 作的选择资产组合理论:均值方差方法 Mean-Variance methodology.

《投资学》课后习题参考答案

习题参考答案第2章答案:一、选择1、D2、C二、填空1、公众投资者、工商企业投资者、政府2、中国人民保险公司;中国国际信托投资公司3、威尼斯、英格兰4、信用合作社、合作银行;农村信用合作社、城市信用合作社;5、安全性、流动性、效益性三、名词解释:财务公司又称金融公司,是一种经营部分银行业务的非银行金融机构。

其最初是为产业集团内部各分公司筹资,便利集团内部资金融通,但现在经营领域不断扩大,种类不断增加,有的专门经营抵押放款业务,有的专门经营耐用消费品的租购和分期付款业务,大的财务公司还兼营外汇、联合贷款、包销证券、不动产抵押、财务及投资咨询服务等。

信托公司是指以代人理财为主要经营内容、以委托人身份经营现代信托业务的金融机构。

信托公司的业务一般包括货币信托(信托贷款、信托存款、养老金信托、有价证券投资信托等)和非货币信托(债权信托、不动产信托、动产信托等)两大类。

保险公司是一类经营保险业务的金融中介机构。

它以集合多数单位或个人的风险为前提,用其概率计算分摊金,以保险费的形式聚集资金建立保险基金,用于补偿因自然灾害或以外事故造成的经济损失,或对个人因死亡伤残给予物质补偿。

四、简答1、家庭个人是金融市场上的主要资金供应者,其呈现出的主要特点如下:(1)投资目标简单;(2)投资活动更具盲目性(3)投资规模较小,投资方向分散,投资形式灵活。

企业作为非金融投资机构,其行为呈现出了以下的显著特点:(1)资金需求者地位突现;(2)投资目标的多元化;(3)投资比较稳定;(4)短期投资交易量大。

2、商业银行在经济运行中主要的职能如下:(1)信用中介职能;(2)支付中介职能;(3)调节媒介职能;(4)金融服务职能;(5)信用创造职能;总的来说,商业银行业务可以归为以下三类:(1)负债业务:是指资金来源的业务;(2)资产业务:是商业银行运用资金的业务;(3)中间业务和表外业务:中间业务指银行不需要运用自己的资金而代客户承办支付和其他委托事项,并据以收取手续费的业务第3章答案:一、选择题1、D2、D3、B二、填空题1、会员制证券交易所和公司制证券交易所、会员制、公司制。

投资学第22章期货市场

22-6

Trading Mechanics

• Clearinghouse - acts as a party to all buyers and sellers

– Obligated to deliver or supply delivery

• Closing out positions

– Reversing the trade – Take or make delivery – Most trades are reversed and do not involve actual delivery

Futures and Forwards

• Forward - an agreement calling for a future delivery of an asset at an agreed-upon price • Futures - similar to forward but feature formalized and standardized characteristics • Key difference in futures – Secondary trading - liquidity – Marked to market – Standardized contract units – Clearinghouse warrants performance

22-19

Figure 22.5 S&P 500 Monthly Dividend Yield

22-20

Arbitrage Possibilities

• If spot-futures parity is not observed, then arbitrage is possible • If the futures price is too high, short the futures and acquire the stock by borrowing the money at the risk free rate • If the futures price is too low, go long futures, short the stock and invest the proceeds at the risk free rate

国际投资试题及答案

第一章练习题一、名词解释题(一)国际投资(二)公共投资(三)私人投资二、填空题(一)比较成功的投资,应该是产出量大于投入量及其应得到的()之和.(二)广义的国际投资包括()等内容。

(三)国际投资以资本的特性区分界限,可分为()和()。

(四)国际投资学研究对象是()。

三、选择题(单项或多项)(一)投资的本质在于(c).A。

承担风险B、社会效用C.资本增值D.确定(二)国际投资中的长期投资是指(D)年以上的投资。

A.三年B.八年C。

一年D、.五年(三)国际资本流动和国际投资是(B)。

A.两个相同的概念B、既有联系又有区别的两个不同概念C。

相互包含交叉的两个概念D、无法严格区分的两个概念(四)经济学家门在国际收支平衡表的资本项目中,把资本要素的国际流动区分为(A)。

A。

短期资本和长期资本B、经常项目和非经常项目c.顺差项目和逆差项目D、贸易项目和劳务项目(五)经济性质的投资(ABCD)。

A。

其本质在于获利性B、其主体可以是自然人,可以是法人C.其风险与利润成正D、其客体可以是有形资产,可以是无形资产(六)广义的国际投资包括(ABCD).A.国际直接投资B、国际证券投资C.中长期国际贷款D、国际灵活投资(七)国际投资与国内投资相比具有以下特点(ACD).A.国际投资的跨国性B、国际投资的政府性C.国际投资的风险性更大D、国际投资所体现的民族性(八)国际直接投资和国际间接投资的区别在于(ACD).A。

国际直接投资能够有效控制投资对象的外国企业,而国际间接(X )投资则不能B 。

国际直接投资的投资者拥有所投资企业的10%的投票权,而国际间接投资的投资者只掌握低于10%的表决权C 。

国际直接投资的性质和过程比国际间接投资来得复杂D 。

国际直接投资的风险要大于国际间接投资(九)(AC )都属于公共投资。

A 。

某国政府投资为第二国兴建机场B 。

某国际著名跨国公司到某一国家兴办合资企业C 。

国际货币基金组织给某国贷款以开发该国的矿业资源D 。

第四章 证券投资基金 证券投资学课件(共24张PPT)

投资基金的利润是指基金在一定会计期间的经

营成果。投资基金在获取投资收入扣除扣除有

关费用后,需将利润分配给投资者。分配通常

有两种方式:

•分配现金,

•分文本配(w基én金běn份) 额文。本(wénběn)

文本(wénběn)

文本

第二十三页,共24页。

思考(sīkǎo)

什么是投资基金?它具有(jùyǒu)哪些特点? 投资基金与股票、债券的联系与差异表现在哪些方面? 投资基金都有哪些分类? 封闭式基金与开放式基金的主要区别是什么? 契约型基金与公司型基金的主要区别是什么? 什么是货币基金?它有哪些特点? 什么是指数基金?它有什么优点? 对投资基金的风险如何进行控制? 基金管理人与基金托管人都有哪些权责及相互关系? LOF基金与ETF基金有何异同? 为什么要对投资基金进行监管?如何才能保护投资者的利

文本(wé平nb衡ěn) 型基金文本(wénběn)

文本

第十六页,共24页。

五、按投资理念分类 主动型基金

被动型基金

文本(wénběn) 文本(wénběn) 文本(wénběn)

文本

第十七页,共24页。

六、根据投资来源和运用地域分类

国内投资基金

国际投资基金

文本(wénběn)

离岸基金

文本(wénběn) 文本(wénběn) 文本

海外基金

第十八页,共24页。

七、特殊类型基金

LOF基金 ETF基金

保本基金 分级基金

复制基金

文本(wénběn) 文本Q(wFénIbIě基n) 金 文本(wénběn)

文本

QDII基金

第十九页,共24页。

第三节 证券投资(tóu zī)基金的投资(tóu zī)运 作 与管理

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Margin Calculation

Day 3-Jun 4-Jun 5-Jun 6-Jun 9-Jun 10-Jun 11-Jun 12-Jun 13-Jun 16-Jun 17-Jun 18-Jun 19-Jun 20-Jun 23-Jun 24-Jun

Week 11

Week 11

FINS5513

13

Margin Calculation

An investor takes a long position in 2 December gold futures contracts on June 2 Contract size is 100 oz.; Futures price is US$400 Margin requirement is US$2,000/contract (US$4,000 in total) Maintenance margin is US$1,500/contract (US$3,000 in total) Each trading day Calculate profit of the day Margin account balance Previous day balance + profit of the day Higher than maintenance margin ($3,000): no margin call Lower than maintenance margin: margin call and pay (initial margin – margin account balance) Balance = initial margin ($4,000) after margin call

Week 11

FINS5513

4

Basics of Futures Contracts

Long – a commitment to purchase the commodity on the delivery date. Short – a commitment to sell the commodity on the delivery date. Futures are traded on margin. At the time the contract is entered into: no money changes hands initial margin required

Week 11 FINS5513 2

Futures and Forwards

Forward – a deferred-delivery sale of an

asset with the sales price agreed on now.

Futures - similar to forward but with the following key differences Standardized contracts

Week 11 FINS5513 3

Basics of Futures Contracts

Futures contract obligation to make or take delivery of the underlying asset at a predetermined price specifies the quantity and quality of the underlying asset & how it will be delivered Futures price underlying asset price determined today settlement is on a future date

9

Week 11

FINS5513

Trading Mechanics

Open interest is the number of contracts outstanding. If you are currently long, you simply instruct your broker to enter the short side of a contract to close out your position. Most futures contracts are closed out by reversing trades. Only 1-3% of contracts result in actual delivery of the underlying commodity.

Futures Price (US$) 400 397 396.1 398.2 397.1 396.7 395.4 393.3 393.6 391.8 392.7 387 387 388.1 388.7 391 392.3

Daily Gain (Loss) (US$) -600 -180 420 -220 -80 -260 -420 60 -360 180 -1140 0 220 120 460 260

Week 11 FINS5513 6

Profits to Buyers & Sellers of Futures & Option Contracts

Week 11

FINS5513

7

Traded Futures Contracts

BKM: Agriculture; Metals & Minerals; FX; Financial CME: Agriculture; Energy (oil; gas; coal; carbon emissions); Metal; FX (various currencies and cross-rates) Equity Index; Interest Rates; Real Estate; Weather; ASX: .au Equities; Energy & Environment (Electricity; Emissions) Interest Rates; Agriculture (Grains; Wool)

Week 11 FINS5513 12

Daily Settlement and Marking to Market

Marking to market: profit or loss from new futures prices are settled daily in the margin account. The contract value is reset to zero. The settlement price is the price at which daily profit or loss are settled. It is supposed to reflect a “fair” price of the contract

Week 11

FINS5513

5

Basics of Futures Contracts

Profit to long = Spot price at maturity (PT) Original futures price (F0)= (PT - F0) Profit to short = (F0 - PT) Profit =0 when PT = F0 Futures contract is a zero-sum game (gains – losses)=0

Week 11 FINS5513 8

Trading Mechanics

Electronic trading has mostly displaced floor trading. CBOT and CME merged in 2007 to form CME Group. The exchange acts as a clearing house and counterparty to both sides of the trade. The net position of the clearing house is zero.

Futures

FINS5513 S1 2013 Week 11 Part B Ah Boon Sim (a.sim@.au) Consultation: Wednesday 4-6pm ASB331

Futures

Futures Futures contracts (, ) Marking-to-market and margin Hedging and basis risk Futures pricing: spot-futures parity Spread pricing Spot, futures, and expected future spot prices Readings: BKM Chapter 22 Practice Questions: 22.1-21.19, CFA 22.1-22.4

Unlike a call option, the payoff to the long position can be negative because the futures trader cannot walk away from the contract if it is not profitable.

Liquidity – easier to trade

Marked to market (daily) and margin requirements

Reduces default risk

Exchange mitigates (counterparty) credit risk – exchange is the counterparty

Week 11 FINS5513 10

Figure 22.3 Trading without a Clearinghouse; Trading with a Clearinghouse