_设备更新与租赁的经济分析__例题

第六章-设备更新与租赁的经济分析PPT课件

+7500

=6000 0.26424-2000 0.11424+7500=8856.8(元)

ACY=24000(A/P,15%,10)-3000(A/F,15%,10) +4000

=24000 0.19925-3000 0.04925+4000=8635.3(元)

44392 .35 方案3:如果设备A使用2年,然后更换使用设备B,则其产生的效益为:

NPV 3 100000 30000( P/F,10%,2) (80000 30000)( P/A,10%,2)

[-300000 240000( P/F,10%,1) (150000 50000)( P/A,10%,1)]( P/F,10%,2)

49000

7000

可编辑

动态:

年 设备 份 原值

ab

设备 (P/F, 残值 残值 i,t) 现值

d

c

e=c

×d

年使 用费

f

使用 费现

值

g=f× d

使用费 总使用

累计现 成本现 (A/P, 年均

值

值 i,T) 成本

h=∑g k=b- l m=k×

e+h

l

1 16000 10000 .909 9090 2000 1818 1818 8728 1.1 9601

2.动态

n

Cn Sn M n K0 ( A / P,i, n) Ln ( A / F,i, n) [ M t (P / F,i,t)](A / P,i, n) t 1 n

[K0 Ln (P / F,i, n) Mt (P / F,i,t)](A / P,i, n) t 1

第六章设备更新与租赁的经济分析

而降低其使用价值。

4

随着时间的变化,设备在使用过程中产生的零部件有 形损耗规律如图所示。

设备有形损耗规律

5

2、设备的无形磨损(又称精神损耗)

功

能 一是由于技术进步,社会劳动生产率水平的提高, 同

性 类设备的再生产价值降低,致使原设备相对贬值;

损

耗

二是由于新技术的开发和应用,生产出性能更完善

生产效率更高的设备,致使原设备贬值。

13

寿命 年资本金费用①= 年使用费②= 年平均总成本

(n)

K0 Ln n

1 n

n

Mt

t 1

③= ①+ ②

1

95000

10000

105000

2

47500

12500

60000

3

31667

17667

49334

4

23750

23250

47000

5

19000

30600

49600

从计算结果可以看出,该机器使用4年的年平均总费用 最低,因此,静态经济寿命为4年,

3

一、设备磨损

1、有形磨损(又称物理损耗) 第一种有形磨损是设备在使用过程中,在外力的 作用下产生的磨损,表现在:

零部件原始尺寸的改变,甚至其形状发生变化; 公差配合性质的改变,以及精度的降低; 零部件的损坏。

第二种有形磨损是在闲置过程中受自然力的作用 而产生的磨损。

设备的有形磨损导致设备的性能、精度等的降低。从

17

一、设备更新的原则

不考虑沉没成本。 保持客观介入角度。不要从方案直接陈述的现 金流量进行比较分析,而应在一个客观的立场 上比较分析,只有这样才能客观的、正确的描 述新、旧设备的现金流量。

第八章设备更新与租赁的技术经济分析

蚀、耐振动、耐冲击的新材料,使设备的有形磨损减缓,但使其无

形磨损加快。

设备磨损形式

可消除性的有 形磨损

修理

不可消除性的 有形磨损

第二种无 形磨损

更新 设备磨损的补偿方式

改造

第一节 设备磨损、补偿与折旧

• (四)设备磨法来测量,这时设备有形磨损程度直接取决

• 例8-4 某建材厂有一台注塑机已使用5年,拟进行第一次大修,预计大 修费5000元,大修后可持续使用,4年后再次大修,这时设备的残值为 2000元,其间可年均生产塑钢窗10万件,年运行成本为35000元,大修 前残值为3000元,大修后增至6400元。新注塑机价值28000元,预计在 使用5年后进行第一次大修,此时残值为5000元,其间可年均生产塑钢 窗12万件,年运行成本为30000元,基准折现率取10%。问大修是否合 理?

15

运用(8-2)式,得折旧率

d = 800 ×100% = 5.16%

15500

直线折旧法在设备在折旧期内使用情况基本相同、经济效益 基本均衡的情况下是比较合理。但是这种方法一是没有考虑设备 各年折旧额的资金时间价值,二是没有考虑新、旧设备价值在产 出上的差异,有一定的片面性,三是没有考虑到设备的无形磨损。 设备使用年限一般按行业或其他主管部门规定的折旧年限计算。

第一节 设备磨损、补偿与折旧

• (二) 无形磨损 ( 又称精神磨损 )

• 无形磨损是指表现为设备原始价值的贬值,不表现为设备实体的变 化和损坏。设备无形磨损是由于科学技术进步而不断出现性能更加 完善、生产效率更高的设备,使原有设备的价值降低;或是生产同 样结构设备的价值不断降低,而使原有设备贬值。 – 第一种无形磨损,是指设备的技术结构和性能并没有变化,但由 于设备制造厂制造工艺不断改进, 劳动生产率不断提高而使得生 产相同机器设备所需的社会必要劳动减少,因而使原来购买的设 备价值相应贬值了。 – 第二种无形磨损,是由于科学技术的进步,不断创新出性能更完 善、效率更高的设备,使原有设备相对陈旧落后,其经济效益相 对降低而发生贬值。

工程经济学设备更新的经济分析

经济寿命

2024/7/22

设备更新的经济分析

29

最小年费用法*(续1)

使用期

原值

不考虑资金的时间的价情值况下,计算公式为

年使用费

T

Cpt K0 LT

余值

年费用

CT t1

T

,T 1,2,n

考 虑 资 金 的 时情 间况 价下 值, 的计 算 公 式 为

ACT

K0

LTP/F,i,T

34000

15000

设备更新的经济分析

49000

7000

32

使用年数T

1

2

3

4

5

6

7

年运行费Cp

2000

2500 3500 4500 5500 7000 9000

设备余值LT

10000 6000 4500 3500 2500 1500 1000

解:考虑资金的时间价值,(I=10%)根据公式计算如下表:

时间(年)

经济寿命

2024/7/22

设备更新的经济分析

18

三、设备的寿命(续3)

4.折旧寿命

折旧寿命是指设备开始使用到其投资通过 折旧的方式全部回收所延续的时间。一般设备 的折旧寿命现行财务制度中规定了一个最高限 和最低限。

2024/7/22

设备更新的经济分析

19

第二节 设备大修理的经济分析

设备修理: 1)事前维修 计划维修:小修、中修、大修

25

一、设备的原型更新

由于受到综合磨损,设备的年平均费用越来越 高,达到一定程度后,用新的原型设备更换在 经济上更合算。一般通过分析设备的经济寿命 来进行更新决策。

➢低劣化数值法

第六章 设备更新与租赁的经济分析

16

一般至少是小于1,但每个企业都有自己的标准。 一般至少是小于 ,但每个企业都有自己的标准。

17

设备磨损的补偿

日常维护 小修 中修 大修

修理

补偿方式 现代化改装 相同设备更换 更新 更先进设备更换

18

设备磨损形式

可消除性的有 形磨损

不可消除性的 有形磨损

第Ⅱ种无形磨损

修理

更换

现代化改装

设备磨损的补偿前例中,若折现率为 前例中,若折现率为10%,求剩余经济寿命。 ,求剩余经济寿命。 若1年: 年

AC1 = S1 + M 1 = K 0 ( A / P,10%,1) − L1 ( A / F ,10%,1) + M 1 ( A / F ,10%,1) = 4 *1.1 − 1.5 *1 + 0.6 *1 = 3.5

14

例:若某设备原值为20000元,现遭综合磨损, 若某设备原值为 元 现遭综合磨损, 倘经大修消除有形磨损需花7000元,而该设备 倘经大修消除有形磨损需花 元 此时再生产价值为14000元,求该设备有形磨 此时再生产价值为 元 无形磨损和综合磨损的价值数量、 损、无形磨损和综合磨损的价值数量、程度和 残值。 残值。

32

若2年: 年

AC 2 = S 2 + M 2 = K 0 ( A / P ,10 %, 2 ) − L 2 ( A / F ,10 %, 2 ) + [M 1 ( P / F ,10 %, 1) + M 2 ( P / F ,10 %, 2 ) ]( A / P ,10 %, 2 )

= 4 * 0 . 5762 − 1 . 5 * 0 . 4762 + [0 . 6 * 0 . 9091 + 0 . 8 * 0 . 8264 ]* 0 . 5762 = 2 . 286

设备更新的经济分析

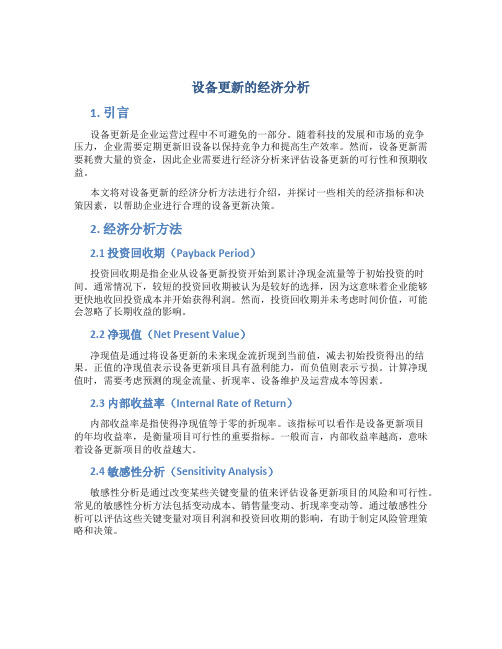

设备更新的经济分析1. 引言设备更新是企业运营过程中不可避免的一部分。

随着科技的发展和市场的竞争压力,企业需要定期更新旧设备以保持竞争力和提高生产效率。

然而,设备更新需要耗费大量的资金,因此企业需要进行经济分析来评估设备更新的可行性和预期收益。

本文将对设备更新的经济分析方法进行介绍,并探讨一些相关的经济指标和决策因素,以帮助企业进行合理的设备更新决策。

2. 经济分析方法2.1 投资回收期(Payback Period)投资回收期是指企业从设备更新投资开始到累计净现金流量等于初始投资的时间。

通常情况下,较短的投资回收期被认为是较好的选择,因为这意味着企业能够更快地收回投资成本并开始获得利润。

然而,投资回收期并未考虑时间价值,可能会忽略了长期收益的影响。

2.2 净现值(Net Present Value)净现值是通过将设备更新的未来现金流折现到当前值,减去初始投资得出的结果。

正值的净现值表示设备更新项目具有盈利能力,而负值则表示亏损。

计算净现值时,需要考虑预测的现金流量、折现率、设备维护及运营成本等因素。

2.3 内部收益率(Internal Rate of Return)内部收益率是指使得净现值等于零的折现率。

该指标可以看作是设备更新项目的年均收益率,是衡量项目可行性的重要指标。

一般而言,内部收益率越高,意味着设备更新项目的收益越大。

2.4 敏感性分析(Sensitivity Analysis)敏感性分析是通过改变某些关键变量的值来评估设备更新项目的风险和可行性。

常见的敏感性分析方法包括变动成本、销售量变动、折现率变动等。

通过敏感性分析可以评估这些关键变量对项目利润和投资回收期的影响,有助于制定风险管理策略和决策。

3. 相关经济指标和决策因素3.1 生产效率设备更新通常可以提高生产效率,包括生产速度、产量和品质等方面。

生产效率的提高可以降低生产成本、提高产品竞争力,从而为企业带来更多收益。

3.2 维护与运营成本设备更新还需要考虑维护与运营成本,包括设备维修、能源消耗和人力资源等成本。

《技术经济学》第6章

低。——无形磨损引起使用价值降低与技术进步密切相关。 1. 第Ⅰ种无形磨损:是指随着技术的发展,设备制造工艺不断改进、成本不断下降、

方案1 : AC A 700 ( A / P,10 %,10 ) 100 ( A / F ,10 %,10 ) 20 5( A / G ,10 %,10 )

700 0.1627 100 0.0627 20 5 3.725 146 .25(万元 ) AC B [6000 ( A / P,10 %, 20 ) 1000 ( A / F ,10 %, 20 ) 10 ]( F / A,10 %,7)( A / F ,10 %,10 )

基准折现率为10%,试比较方案一和方案二的优劣,设研究期为10年。

解:方案 1 和方案 2 的现金流量见下图。 方案 1

100

0

线路 A

10 年

20 65

700

3年

10 年

线路 B

10

方案 2

6000

线路 C 0

8

8000

现金流量图

现金流量单位:万元 1000 20 年 1200

30 年

设定研究期为 10 年,各方案的等额年总成本计算如下:

第n年末

1 2 3 4

设备使用 到第n年末

的残值

12000

8000

4000

0

年度运营 成本

8000 13600 19200 24800

等额年资 产恢复成

本

14880

物流经济学第五章 设备更新与租赁的经济分析 例题

6

AABj =-(P-Sj) (A/P,i,j)- Sj i + A A/P,

使用 ①= ②= ③= A/P, 年限 (A/P, (P-Sj) Sj×10% ×① 10%, (j) 10%,j) 1 2 3 4 5 1.10000 0.57619 0.40211 0.31547 0.26380 4400 3688 3217 2934 2717 1050 810 650 520 420 ⑦= ⑥= ⑥-②④-⑤ ③ 7000 6800 6500 6100 5500 1550 2302 2633 2646* 2646* 2363

13

解二:用费用年值法。 AC租 = 51000 (元) 10% 10 + AC买 = 180000 A / P, , ) 13000 + 3000 ( −5000 A / F, , ) ( 10% 10 = 180000 × 0.16275 + 16000 − 5000 × 0.06275 = 44981(元) ∴ 买比租合适。

11

1、不考虑税收影响时 例5:设某厂需要一台机器,设备的价格为 设某厂需要一台机器, 18万元 使用寿命10 万元, 10年 18 万元 , 使用寿命 10 年 , 预计设备的净残 值为5000 5000元 值为 5000 元 。 该机器每年预计的营运费用 13000元 为13000元,可能的各种维修费用平均每年 需要3000 3000元 需要 3000 元 。 若向租赁公司以经营租赁方 式租用,每年租金为51000 51000元 式租用,每年租金为51000元。试问租赁和 购买哪种方式对企业有利? 购买哪种方式对企业有利 ? ( 基准折现率 10% 为10%)

使 ①= ②= ③= ⑤= 用 =(P/F, ④=(P/F, 年 (A/P, (P-Sj) Sj×1 Y× A/P, 10%, 10%,j) j 限 10%,j) ×① 10%, 0% ④ (j) 1 2 3 4 5 6 7 1.10000 0.57619 0.40211 0.31547 0.26380 0.22961 0.20541 6600 5762 4624 3943 3561 3329 3081 1000 0.9091 1818 600 450 350 250 150 100 0.8264 2066 0.7513 2630 0.6830 3074 0.6209 3415 0.5645 3952 0.5132 4619 ⑥= ∑ ⑤× ① 2000 2238 2619 3024 3430 3893 4431 ⑦= ②+③+ ⑥ 9600 8600 7693 7318 7241* 7241* 7372

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1500

1000

3

例3:某设备原值为14500元,其各年残值、设备

年平均使用费用、年收入如下表(单位:元)。试 确定该设备的经济寿命。(假设i=10%)

使用年限(j) 1

年收入(B)

1000 0

j年平均使用 费(Y)

3000

年末残值(Sj)

1050 0

2 1000

0

3200

8100

3

4

5

1000 0

设备更新与租赁的经济分析

1

例1:某厂4年前以22000元购买机器X,估计可用10 年, 第10年末净残值2000元,年经营费为7500元, 若现将机器X转售出去,售价为6000元。现在市场 上同类机器Y售价24000元,估计可用10年, 第10 年末净残值3000元,年经营费4000元。假设基准 折现率为15%,问应如何决策?

15

年份 1 2 3 4 5

剩余本金 1100000 919820 721622 503604 263784

保留三年: AAC0 (3) 5000(A/P,12%,1)- 3500(A/F,12%,1) 5000 7100(元) AACN AAC0 (3) 旧设备应该更换。

可见,旧设备应继续保留使用2年,在第2年年末更换。 7

出现新设备。且项目结束,新设备不再继续 使用,所有的设备都将处理变卖。

14

解:考虑税收影响时,租赁和购买设备的税后费用 现值分别计算如下:

若租赁设备: PC租 300000 (1 25%)(P / A,10%,5)

300000 75% 3.7908 852930(元)

若购买设备: 设备每年计提的折旧额为: 1100000-100000=20000(0 元)

5 因借款每年需等额偿还的金额为: 1100000(A/P,10%,5) 1100000 0.2638 290180(元)

10

解二:用费用年值法。 AC租 5100(0 元) AC买 18000(0 A / P,10%,10)13000 3000 500(0 A / F,10%,10) 180000 0.16275 16000 5000 0.06275 44981(元) 买比租合适。

11

例6:设某厂需要一台机器,设备的价格为18万元, 使用寿命10年,预计设备的净残值为5000元。该机 器每年预计的营运费用为13000元,可能的各种维修 费用平均每年需要3000元。该设备采用直线法折旧 。若向租赁公司已经营租赁方式租用,每年租金为 51000元。企业所得税税率为25%,试问租赁和购买 哪种方式对企业有利?企业的基准折现率为10%。

12

解: 年折旧额 (180000-5000)/10 17500(元) AC买 18000(0 A / P,10%,10)13000 3000 500(0 A / F,10%,10)-17500 25% 40606(元) AC租 51000(1 25%) 3825( 0 元) 租比买合适。

10000

1000 0

3500 3900 4500

6500 5200 4200

4

例4:某设备目前的净残值为8000元,还能继续使

用4年,保留使用的情况如下:

保留使用年数 1 2 3 4

年末净残值(元) 6500 5000 3500 2000

年使用费(元) 3000 4000 5000 6000

新设备的原始价值为35000元,经济寿命10 年,10年年末的净残值为4000元,平均年使用费 为500元,基准折现率为12%。若项目结束后, 还新设备可继续保留使用,问旧设备是否需要更 新,如需更换何时更换为宜?

9

解一:用费用现值法。 租赁设备费用现值为: PC租 51000( P / A,10%,10) 51000 6.1446 313374.6(元) 购买设备费用现值为: PC买 180000 (13000 3000)( P / A,10%,10) 5000( P / F,10%,10)

180000 16000 6.1446 5000 0.3855 27638.(6 元) Q PC买 PC租, 买设备合适。

2

例2:某设备原值为16000元,其各年残值及设

备使用费如下表(单位:元)。试确定该设备的 经济寿命。(假设i=10%)

使用年限 (j)

年使用费 (Yj)

年末残值 (Sj)

1

2

3

4

5

6

7

2000 2500 3500 4500 5500 7000 9000

1000 0

6000

4500

3500

2500

例7:某企业为生产其主要产品,需要一台价值为 110万元的设备,该设备的使用寿命5年,采用直线 折旧法,残值为10万元。若采用经营租赁方式租用 设备,则每年需付租金30万元。若借款购买则每年需 按借款利率10%来等额分付本利和。假设企业的所 得税税率为25%,折现率为10%。试对以上两种方 案进行决策。

AACN AAC0,旧设备应该更换。

6

保留一年: AAC0 (1) 8000(A/P,12%,1)- 6500(A/F,12%,1) 3000 5460(元) AACN AAC0 (1) 旧设备应该保留使用一段时间。

保留二年: AAC0 (2) 6500(A/P,12%,1)- 5000(A/F,12%,1) 4000 6280(元) AACN AAC0 (2) 旧设备应该继续保留使用。

5

解:

新设备: AACN 35000(A/P,12%,10) 4000(A/F,12%,10) 500

646(7 元) 旧设备: AACO 8000( A/P,12%,4) 2000( A/F,12%,4) [3000(P/F,12%,1) 4000(P/F,12%,2) 5000(P/F,12%,3) 6000(P/F,12%,4)](A/P,12%,4) 657(3 元)

8

1、不考虑税收影响时

例5:设某厂需要一台机器,设备的价格为 18万元,使用寿命10年,预计设备的净残 值为5000元。该机器每年预计的营运费用 为13000元,可能的各种维修费用平均每 年需要3000元。若向租赁公司以经营租赁 方式租用,每年租金为51000元。试问租 赁和购买哪种方式对企业有利?(基准折 现率为10%)