紫金矿业2020年上半年财务分析结论报告

紫金矿业:2020年第一季度报告

公司代码:601899 公司简称:紫金矿业紫金矿业集团股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (14)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人陈景河、主管会计工作负责人吴红辉及会计机构负责人(会计主管人员)丘寿才保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据注1:比上年度末减少主要是报告期本集团持有的以公允价值计量且其变动计入其他综合收益的股票产生浮动亏损所致。

注2:报告期本集团非经常性损益为389,576,761元,其中冶炼加工企业期货套期保值盈利498,770,699元,系本集团管理要求冶炼加工企业对冲持有存货价格变动风险而产生的。

期货盈利(列入“非经常性”)则对应现货销售毛利减少和计提存货跌价准备(列入“经常性”)。

非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.1.1 经营成果报告期,公司认真贯彻“深化改革、跨越增长、持续发展”工作总路线,面对新冠肺炎疫情全球蔓延、铜锌价格大幅下跌的严峻形势,坚持疫情防控和生产经营两手抓,公司上下主动作为,创造性开展工作,一季度生产经营实现“开门红”,部分指标超额完成。

公司黄金板块抓住金价上升机会全面发力,一季度生产矿产金10.55吨,同比增长8.82%;矿产铜产量继续保持高速增长,一季度矿产铜产量11.49万吨,同比增长36.55%。

紫金矿业2020年三季度财务风险分析详细报告

紫金矿业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为576,579.08万元,2020年三季度已经取得的短期带息负债为2,687,243.24万元。

2.长期资金需求

该企业长期资金需求为6,732,337.32万元,2020年三季度已有长期带息负债为3,985,445.86万元。

3.总资金需求

该企业的总资金需求为7,308,916.4万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为680,206.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,762,589.65万元,实际已经取得的短期带息负债为2,687,243.24万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,357,265.04万元,企业有能力在3年之内偿还的贷款总规模为1,627,860.75万元,在5年之内偿还的贷款总规模为2,169,052.16万元,当前实际的带息负债合计为6,672,689.1万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,145,145.16万元。

不过,该资金缺口在企业持续经营3.08个分析期之后可被盈利填补。

该企业投资活动存在资

内部资料,妥善保管第1 页共5 页。

紫金矿业2020年上半年财务风险分析详细报告

紫金矿业2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为525,797.71万元,2020年上半年已经取得的短期带息负债为2,979,302.23万元。

2.长期资金需求

该企业长期资金需求为5,498,991.8万元,2020年上半年已有长期带息负债为2,960,257.88万元。

3.总资金需求

该企业的总资金需求为6,024,789.51万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为854,770.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,472,969.04万元,实际已经取得的短期带息负债为2,979,302.23万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,621,751.91万元,企业有能力在3年之内偿还的贷款总规模为1,930,851.33万元,在5年之内偿还的贷款总规模为2,549,050.17万元,当前实际的带息负债合计为5,939,560.11万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为827,360.6万元。

不过,该资金缺口在企业持续经营1.7个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第1 页共5 页。

紫金矿业2020年三季度财务指标报告

五、发展能力分析 从这三季度来看,紫金矿业的营业收入持续快速增长。2020年三季度 营业收入为4,729,124.87万元,比2019年三季度增长37.36%,这一增长 速度是在2019年三季度取得了较大幅度增长的基础上取得的。说明营业收 入的增长是有基础的。

14,495.8 0

88.09 3,045,943.2

5

1.43 47,122.62

0.82 30,409.35

2.75 91,250.27

0.55 30,953.89

-

0

88.47 4,144,274.4

3

1.37 59,301.08

0.88 14,570.42

2.65 88,756.5

0.90 50,550.66

从盈利情况来看,企业盈利对利息的保障倍数为7.53倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

311.15 99.1

307.26 92.96

2020年三季度营业利润为346,890.89万元,与2019年三季度的 185,495.61万元相比有较大增长,增长87.01%。以下项目的变动使营业利 润增加:公允价值变动收益增加48,094.93万元,资产减值损失增加 14,472.54万元,管理费用减少2,493.77万元,销售费用减少15,838.93万 元,共计增加80,900.18万元;以下项目的变动使营业利润减少:投资收益 减少40,226.99万元,营业成本增加1,098,331.18万元,财务费用增加 19,596.77万元,营业税金及附加增加12,178.46万元,共计减少

紫金矿业财务分析报告

紫金矿业2013年度财务报告分析紫金矿业财务报告分析一、 资产负债表2013年度人民币元接下来我们对资产负债表进行水平分析:资产负债表水平分析表1、从投资或资产角度进行分析评价根据上表,可以对资金矿业公司总资产变动情况作出以下分析评价:该公司总资产本期增加2,707,704,017元,增长幅度为8。

63%,说明紫金矿业公司2013年较2012年资产规模有较多的增长,进一步分析可以发现:(1)流动资产本期增加833,450,838元,增长幅度为6。

38%,使总资产规模增加了2。

66%.非流动资产本期增加了1,874,253,179元,增长幅度为10。

24%,使总资产规模增加了5。

97%,两者合计使总资产增加了2,707,704,017元,增长幅度为8.63%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

其增长主要体现在以下几个方面:一是固定资产的较大幅度增长。

固定资产本期增长了803,168,015元,增长幅度为34.75%,对总资产的影响为2。

56%,可以看出紫金矿业公司本期主要增加对固定资产的投资。

二是工程物资的大幅度增长。

工程物资本期增加了3,672,275元,增长幅度为153。

51%,但对总资产的影响较小,为0。

01%。

(3)流动资产的变动主要体现在以下几个方面:一是应收账款的增加。

应收账款本期增加了320,670,123元,增长幅度为37.92%,使总资产规模增长了1。

02%。

二是其它应收款的增加,其它应收款本期增加了1,705,266,993元,增长幅度为26。

74%,使总资产规模增加了5.43%,是流动资产中对资产变动影响最大的项目。

2、从筹资或权益角度进行分析评价根据上表,可以对资金矿业公司权益总额变动情况作出以下分析评价:该公司权益总额较上年同期增加了2,707,704,017元,增长幅度为8。

63%,说明资金矿业公司权益总额有较多的增长。

进一步分析可以发现:(1)负债本期增加2,254,188,267元,增长幅度为26。

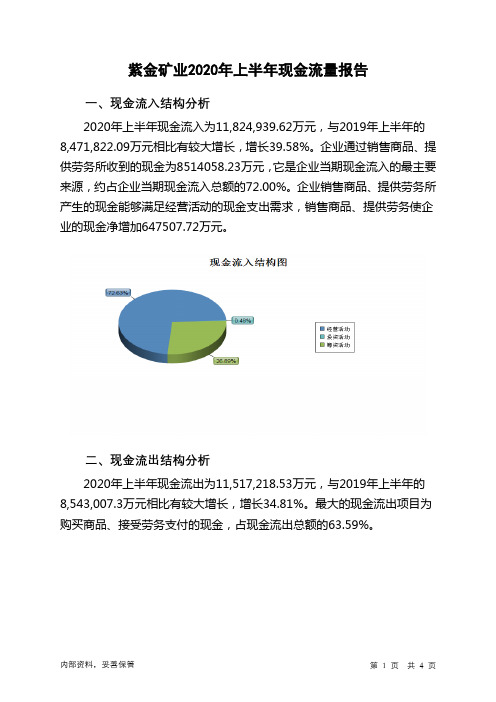

紫金矿业2020年上半年现金流量报告

紫金矿业2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为11,824,939.62万元,与2019年上半年的8,471,822.09万元相比有较大增长,增长39.58%。

企业通过销售商品、提供劳务所收到的现金为8514058.23万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.00%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加647507.72万元。

二、现金流出结构分析

2020年上半年现金流出为11,517,218.53万元,与2019年上半年的8,543,007.3万元相比有较大增长,增长34.81%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的63.59%。

内部资料,妥善保管第1 页共4 页。

西藏矿业2020年上半年财务分析结论报告

西藏矿业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负4,253.16万元,与2019年上半年负830.05万元相比亏损成倍增加,增加4.12倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年上半年营业成本为12,778.14万元,与2019年上半年的18,018.37万元相比有较大幅度下降,下降29.08%。

2020年上半年销售费用为234.68万元,与2019年上半年的691.35万元相比有较大幅度下降,下降66.06%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为3,722.93万元,与2019年上半年的4,357.55万元相比有较大幅度下降,下降14.56%。

2020年上半年管理费用占营业收入的比例为26.27%,与2019年上半年的20.03%相比有较大幅度的提高,提高6.23个百分点。

本期财务费用为-400.73万元。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西藏矿业2020年上半年是有现金支付能力的,其现金支付能力为127,343.26万元。

本企业无带息负债,不存在负债经营风险。

内部资料,妥善保管第1 页共3 页。

2020 年资金矿业经营分析报告

-5-

图 3、兰德黄金股价走势跟随伦敦现货黄金价格变化

资料来源:Bloomberg,市场研究部

图 4、兰德黄金股价及企业价值倍数随公司盈利情况变化

资料来源:Bloomberg,市场研究部

表 1、兰德黄金历史发展

发展阶段

时间

标志事件

1995-2001 年:兰德黄 金初期发 展,创立后 并在伦交所 和在纳斯达 克证券交易 所上市

2020年紫金矿业 经营分析报告

2020年8月

-3-

从全球矿业股寻找紫金阿尔法属性的核心驱动力

我们在紫金矿业的上一篇 100 页深度报告《寻找有色的核心资产,具备阿尔 法的资源成长股》中,提出了紫金的四大核心竞争力:①择时能力优异,未 来有望继续低成本扩张;②专业化团队,具备变低效矿山为优质资产的点石 成金的能力;③优质资产不断实现内生增值,资产质量持续优化;④较行业 更低的收矿成本,并购标的具备“成本低+升值高”两大属性。本文将从海外 矿业股的角度,进一步剖析优质矿业股能够取得超额收益的核心原因,探寻 紫金矿业在量价齐升的逻辑以外,能够支撑其 PE 与 EPS 同增,实现“戴维 斯双击”的核心驱动力。

2012-2015 年:公司矿山产量保持较高水平,15 年 Morila 矿山、Loulo-Gounkoto 矿山、Tongon 矿山分别年产 12.2 万盎司、63 万盎司和 24.3 万盎司,但受金 价下跌影响,股价跌 30.37%,年均跌 11.37%。

2016-2018 年:巴克里宣布以 5383.71 百万美元收购兰德黄金,2018 年 12 月 31 日兰德黄金退市,股价涨 2.04%,年均涨 1.02%。

2005-2008 年:公司矿山相继投产,黄金产能不断释放,加上黄金行情明朗, 使得公司利润增加,股价大涨 217.84%,年均涨 47.03%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

紫金矿业2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为409,451.75万元,与2019年上半年的303,951.61万元相比有较大增长,增长34.71%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年上半年营业成本为7,401,628.59万元,与2019年上半年的5,964,229.6万元相比有较大增长,增长24.1%。

2020年上半年销售费用为33,017.61万元,与2019年上半年的62,907.79万元相比有较大幅度下降,下降47.51%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为182,520.04万元,与2019年上半年的185,804.56万元相比有所下降,下降1.77%。

2020年上半年管理费用占营业收入的比例为2.2%,与2019年上半年的2.77%相比有所降低,降低0.57个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为91,814.94万元,与2019年上半年的85,088.66万元相比有较大增长,增长7.91%。

三、资产结构分析

从流动资产与收入变化情况来看,与2019年上半年相比,资产结构没有明显的变化。

四、偿债能力分析

从支付能力来看,紫金矿业2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。