承德露露2019年财务分析结论报告

承德露露财务报表分析

短期偿债能力分析

现金比率=(现金+现金等价物)/流动负债*100%

同 行 业 现 金 比 率 比 较(%)

100 80 60 40 20

0 2009

2010

2011

承德露露 海南椰岛 维维股份

资产营运能力分析 总资产周转率

总资产周转率

150% 140% 130% 120% 110% 100%

90% 80%

存货周转率:

2010年存货周转率为4.89,2011年为4.46,11年 比上年低,一定时期内,企业的存货周转率越 高,周转次数越多,表明企业存货回收速度越 快,企业的经营管理效率越高,该企业一般

资产负债率:

2010年资产负债率为44.21%,2011年资产负 债率为48.16%,资产比率越低说明企业偿债能 力越强(50%以下)

公司目前概况

河北承德杏仁露与海南椰子汁一同代表的中国第一代植物蛋 白饮料

2010年8月,承德露露投资2亿郑州建厂迈出异地扩张第一步 2011年5月,中金公司在其研究报告中指出,公司销量增长

瓶颈一直存在,需等待2012年的产能释放。 2011年8月,安信证券:承德露露公司研究中指出公司目前

杏仁露的产能大约20万吨,由于销售近年逐步放大,产能的 瓶颈开始显现 2011年11月,中信建投称承德露露成本下降效果显现 2012年3月,南方都市报称承德露露度过产能瓶颈 2012年3月,大众证券报称承德露露想象空间很大

2009

销售现金比率

2010

2011

承德露露 海南椰岛 黑牛食品 维维股份

销售现金比率反映企业获取现金的能力,每1 元的销售收入得到的净现金。承德露露的销售 现金比率比较平稳,一直维持在0.2左右。而 且明显高于同行业的几个企业,承德露露获取 现金的能力很不错。

承德露露盈利能力分析

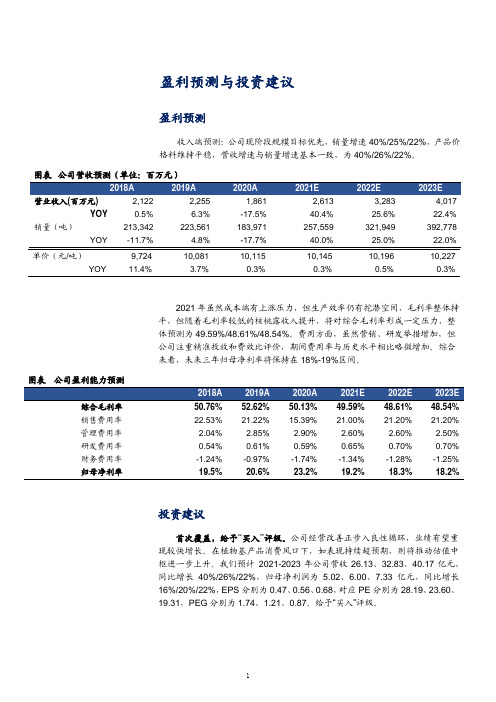

盈利预测与投资建议盈利预测收入端预测:公司现阶段规模目标优先,销量增速40%/25%/22%,产品价格料维持平稳,营收增速与销量增速基本一致,为40%/26%/22%。

营业收入(百万元) 2,122 2,255 1,861 2,613 3,283 4,017 YOY 0.5% 6.3% -17.5%40.4% 25.6% 22.4% 销量(吨)213,342 223,561 183,971 257,559 321,949 392,778单价(元/吨)9,724 10,081 10,115 10,145 10,196 10,227 YOY 11.4% 3.7% 0.3% 0.3% 0.5% 0.3%2021年虽然成本端有上涨压力,但生产效率仍有挖潜空间,毛利率整体持平,但随着毛利率较低的核桃露收入提升,将对综合毛利率形成一定压力,整体预测为49.59%/48.61%/48.54%。

费用方面,虽然营销、研发举措增加,但公司注重精准投放和费效比评价,期间费用率与历史水平相比略微增加。

综合来看,未来三年归母净利率将保持在18%-19%区间。

销售费用率22.53% 21.22% 15.39% 21.00% 21.20% 21.20%管理费用率 2.04% 2.85% 2.90% 2.60% 2.60% 2.50%研发费用率0.54% 0.61% 0.59% 0.65% 0.70% 0.70%财务费用率归母净利率-1.24%19.5%-0.97%20.6%-1.74%23.2%-1.34%19.2%-1.28%18.3%-1.25%18.2%投资建议首次覆盖,给予“买入”评级。

公司经营改善正步入良性循环,业绩有望重现较快增长。

在植物基产品消费风口下,如表现持续超预期,则将推动估值中枢进一步上升。

我们预计 2021-2023年公司营收 26.13、32.83、40.17亿元,同比增长 40%/26%/22%,归母净利润为 5.02、6.00、7.33亿元,同比增长16%/20%/22%,EPS分别为 0.47、0.56、0.68,对应PE分别为28.19、23.60、 19.31,PEG分别为1.74、1.21、0.87。

2019-2020年承德露露的股票分析--证券投资分析.docx

证券投资分析----承德露露的股票分析一、公司简介:河北承德露露股份有限公司,简称承德露露,股票代码为000848,证券类型为深圳证券交易所A股,于1997-11-13在中国上市。

公司以生产露露系列天然植物蛋白饮料为主业,是跨地区、跨行业和跨国多元化经营的现代企业集团,中国最大10家饮料企业之一。

公司在继露露杏仁露以后,又开发出纯净水、矿泉水、果汁饮料、米奥渴酸奶系列等八大门类,40多个品种规格的优质系列产品。

公司引进国际最先进的设备,拥有覆盖全国的销售网络,其主导产品露露牌杏仁露是获国家专利产品,深受广大消费者喜爱,在国内杏仁露饮料市场占有90%以上的市场份额,现在露露已成为消费者信得过的名牌产品。

目前公司拥有总股本 3.65亿股,其中流通股为3.65亿股,2011年净利1.9亿,同比增长6.71% ,每股收益0.53元,每股净资产2.08元,净资产收益率26.25 % 。

二、承德露露股票技术分析:月线图分析图表1从图表1可以看出,该股票的总体趋势在上涨,从2001年到2012年5月份的股价走势主要分为5个阶段:阶段1:从2001年2004年12月份,该股票在一阶段的总体趋势一直在下跌,其中主要原因是股权分置。

2001年6月14日,上证指数创出2245.44点的历史新高,也在这一天,国务院发布《减持国有股筹集社会保障基金管理暂行办法》,办法规定,凡国家拥有股份的股份有限公司(包括境外上市的公司)向公共投资者首次发行和增发股票时,均应按融资额的10%出售国有股。

国有股高价减持在理论上导致当时市场上证券的供应量急剧增加,而且由于国内上市企业,股股东的成本远低于流通股投资者。

以市场价格减持严重地伤害了普通投资者的利益。

股民对对非流通股上市压力的担心导致股市从此走上漫漫下跌路;其次,在21世纪初,正是我国股价操纵行为泛滥,内幕交易层出不穷这一现象也严重打击了投资者信心;最后在21世纪初,世界范围内的网络股泡沫破裂导致全球各大证券市场严重下跌,中国证券市场也难以独善其身。

承德露露2019年一季度财务风险分析详细报告

承德露露2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供18,028.03万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供159,013.44万元的营运资本。

3.总资金需求

该企业资金富裕,富裕177,041.47万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为182,009.72万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是271,137.94万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为226,573.83万元,企业有能力在3年之内偿还的贷款总规模为248,855.89万元,在5年之内偿还的贷款总规模为293,420万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

承德露露2019年财务分析结论报告

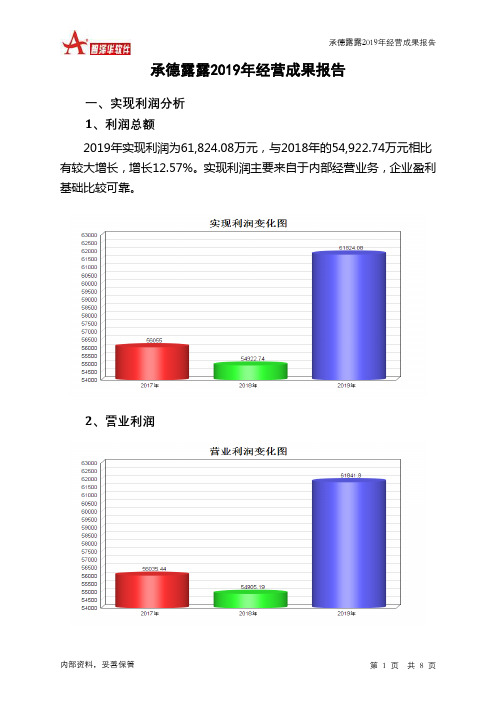

承德露露2019年财务分析结论报告承德露露2019年财务分析综合报告承德露露2019年财务分析综合报告一、实现利润分析2019年实现利润为61,824.08万元,与2018年的54,922.74万元相比有较大增长,增长12.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为106,870.66万元,与2018年的104,490.81万元相比有所增长,增长2.28%。

2019年销售费用为47,849.75万元,与2018年的47,812.91万元相比变化不大,变化幅度为0.08%。

2019年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2019年管理费用为6,436.08万元,与2018年的4,329.69万元相比有较大增长,增长48.65%。

2019年管理费用占营业收入的比例为2.85%,与2018年的2.04%相比有所提高,提高0.81个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-2,188.21万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,承德露露2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析承德露露2019年的营业利润率为27.42%,总资产报酬率为20.05%,净资产收益率为23.37%,成本费用利润率为38.28%。

企业实际投入到企业自身经营业务的资产为307,532.23万元,经营资产的收益率为20.11%,而对外投资的收益率为-92.09%。

从企业内外部资产的盈利情况来看,对内部资料,妥善保管第1 页共3 页。

露露2019年财务风险分析详细报告

露露2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供69,602.06万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供145,614.33万元的营运资本。

3.总资金需求

该企业资金富裕,富裕215,216.4万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为220,362.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是266,947.32万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为313,532.41万元,企业有能力在3年之内偿还的贷款总规模为360,117.5万元,在5年之内偿还的贷款总规模为453,287.68万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

承德露露2019年经营成果报告

承德露露2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为61,824.08万元,与2018年的54,922.74万元相比有较大增长,增长12.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为负185.05万元,与2018年负152.4万元相比亏损有较大幅度增加,增加21.43个百分点。

4、营业外利润2019年营业外利润为负17.71万元,与2018年的17.55万元相比,2019年出现较大幅度亏损,亏损17.71万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为225,539.41万元,比2018年的212,196.66万元增长6.29%,营业成本为106,870.66万元,比2018年的104,490.81万元增加2.28%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入225,539.41 6.29 212,196.66 0.48 211,187.33 0 实现利润61,824.08 12.57 54,922.74 -2.02 56,055 0 营业利润61,841.8 12.63 54,905.19 -2.02 56,035.44 0投资收益-185.05 -21.43 -152.4 -47.03 -103.65 0 营业外利润-17.71 -200.93 17.55 -10.25 19.55 0二、成本费用分析1、成本构成情况2019年承德露露成本费用总额为160,717.33万元,其中:营业成本为106,870.66万元,占成本总额的66.5%;销售费用为47,849.75万元,占成本总额的29.77%;管理费用为6,436.08万元,占成本总额的4%;财务费用为-2,188.21万元,占成本总额的-1.36%;营业税金及附加为2,536.67万元,占成本总额的1.58%。

承德露露股份有限公司财务报表分析

美国的James bliss(2003)在《管理中的财务和经营比率》一书中提出并建立了各行业平均的标准比率,有利于人们对企业进行横向财务比,使财务分析迈上了崭新的台阶。

吉尔曼(2010)在《财务报表分析》,他指出财务报表也称为对外会计报表,是会计主体对外提供的反映公司财务状况和经营成果的报表,包括资产负债表、利润表、现金流量表、所有者权益表动表和报表附注。

Stephanie Dehning Grimm:Janell L Biazovich(2016)在《Developing student competencies: An integrated approach to a financial statement analysis project》中认为财务报表分析是以企业的财务报表为依据,采用专门的分析工具和分析方法,从财务报表中寻求有用的信息,从而对企业的财务状况、经营成果和现金流量进行综合评价的过程。

魏永宏,韩春丽(2016)在《财务分析学》中认为上市公司进行财务报表分析主要依据三大报表,既资产负债表分析、利润表分析和现金流量表分析。

对于资产负债表的分析主要运用资产负债表数据计算得出的财务比率进行分析,资产负债率包括流动比率和财务杠杆比率。

对于利润表的分析,大多数利润表比率是建立在共同百分比利润表的基础上,如销售毛利率、销售净利率、销售成本率等。

而现金流量分析是用来反映公司创造净现金的能力。

分析现金流量表有助于报表使用者了解上市公司在一定时期内现金流入、流出的信息及变动的原因,预测未来现金流量,评价上市公司的财务结构和偿债能力,判断上市公司适应外部环境变化对现金收支进行调节的余地,揭示上市公司盈利水平与现金流量关系。

高寒(2018)在《上市公司财务指标分析》中认为,财务分析能为企业的投资者、经营者提供科学的依据,财务指标在财务分析中发挥着重要的作用。

而对公司财务指标的分析主要包括:偿债能力分析、盈利能力分析和营运能力分析三个方面”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

承德露露2019年财务分析综合报告承德露露2019年财务分析综合报告

一、实现利润分析

2019年实现利润为61,824.08万元,与2018年的54,922.74万元相比有较大增长,增长12.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2019年营业成本为106,870.66万元,与2018年的104,490.81万元相比有所增长,增长2.28%。

2019年销售费用为47,849.75万元,与2018年的47,812.91万元相比变化不大,变化幅度为0.08%。

2019年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2019年管理费用为6,436.08万元,与2018年的4,329.69万元相比有较大增长,增长48.65%。

2019年管理费用占营业收入的比例为2.85%,与2018年的2.04%相比有所提高,提高0.81个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-2,188.21万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,承德露露2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

承德露露2019年的营业利润率为27.42%,总资产报酬率为20.05%,净资产收益率为23.37%,成本费用利润率为38.28%。

企业实际投入到企业自身经营业务的资产为307,532.23万元,经营资产的收益率为20.11%,而对外投资的收益率为-92.09%。

从企业内外部资产的盈利情况来看,对

内部资料,妥善保管第1 页共3 页。