秦荣生教授审计学教材(第八版)第01章总论.pptx

审计课件第一章总论-文档资料

• 10 企业会计准则 财政部 经济科学出版社 2004.5

导言

•

•

簿记 (bookkeeping)

•

会计 (accounting)

•

审计 (auditing)

导言

:从字面上解释 审计 一词

审查---“听”、“考”、“勾”、“比”、 “勘”,审核检查

审计

计算---包括会计、统计、业务核算的“稽” 核技术。

西方内部审计

•古代内部审计 宫廷审计 庄园审计

•中世纪内部审计 寺院审计 行会审计

•近代内部审计

•现代内部审计

西方民间审计

西方注册会计师审计起源于意大利合伙企业,形成于英 国股份制企业制度,发展和完善于美国发达的资本市场

国外注册会计师审计发展的四个阶段 第一阶段—英式详细审计及其主要特点

第二阶段—美式资产负债表审计及其主要特点 第三阶段—会计报表审计及其主要特点 第四阶段—管理审计与国际审计及其主要特点

审计主体

审 计者 第一关系人

评价经济责任 实施审计监督

授报 权告 经经 营济 管责 理任

审计客体

经营者 第二关系人

单向独立——审计者只独立于被审计者 双向独立——审计者既独立于被审计者,又独立于委托者或授权者

1-2审计的概念和属性

• 审计的概念

– 审计是一项具有独立性的经济监督活动。它是 由独立的专职机构或人员接受委托或授权,对 被审计单位特定时期的会计报表及其他有关资 料的公允性、真实性以及经济活动的合规性、 合法性和效益性进行审查、监督、评价和鉴证 的活动,其目的在于确定或解除被审计单位的 委托经济责任。

• 合规性审计—以保证政府的廉政与效率,维护社会经 济活动健康运行

秦荣生教授审计学教材第章审计的种类方法和程序专业知识讲座

(二)原因: 1、由于被审计单位编表日数据和审计日数据存在差

异。 2、由于被审计项目存在未达账项时。 调节公式: 结存日(书面资料日期)数量=盘点日盘点数量+结存日至

盘点日发出数量-结存日至盘点日收入数量 (三)适用:1.对未达账项的调节

本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不

2)核对法当之处,请联系本人或网站删除。

★ 核对法的内容:

原始 凭证

记账 凭证 账簿

会计 报表

证证核对 账证核对 账账核对 账表核对 表表核对 账实核对

本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不

★ 盘点法的概念:

盘点法又称实物清查法,是指对被审计 单位各项财产物资进行实地盘点,以确定 其数量、品种、规格及其金额等实际状况, 借以证实有关实物账户的余额是否真实、 正确,从中收集实物证据的一种方法。

按组织方式可以分为直接盘点法与 监督盘点 。

(2)调节法 本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不 当之处,请联系本人或网站删除。

账表导向审计、系统导向审计、风险导向审计

本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不

当之2处.2,请审联系计本的人或方网站法删除。

31 审计方法的选用

2

审计的技术方法

本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不

2.2.1审当之计处方,请法联系的本人选或网用站删除。

原始 凭证

记账 凭证

收款凭证 付款凭证 转账凭证

审计学第01章总论

PPT文档演模板

审计学第01章总论

审计起因与结果

v 审计起因:

Ø 1720年9月,南海公司宣布破产倒闭; Ø 债权人和股东要求议会调查真相; Ø 议会组织了一个13人的“特别委员会”; Ø 并聘请了精通会计实务的 Charles snell对南海公司账

目进行查询和审核。

v 审计结果:

Ø Charles snell提交了一份对其会计账簿进行检查的意见, 指出南海公司存在舞弊行为,会计记录严重不实。

相关资料:都察院,由前代的御史台发展而来,主掌监察、弹劾及建议。与刑 部、大理寺并称三法司,遇有重大案件,由三法司会审,亦称“三司会审” 。

清朝:秉承明制,设都察院。

PPT文档演模板

审计学第01章总论

明朝官制

• 明设都察院,通掌弹劾及建言,设左右都御史、左右副 都御史、左右佥都御史。又设十三道监察御史110人,为正 七品官,分区掌管监察,称为“巡按御史”。巡按御史被称 为“代天子巡狩”,大事奏裁,小事主断,官位虽不高,但 权势颇重。

PPT文档演模板

审计学第01章总论

•1.2.2 审计的特征

•审计的特征

•独立性

•权威性

PPT文档演模板

•机构独立 •经济独立 •精神独立

•依法建立 •依法行权 •报告具有法律效力

审计学第01章总论

1.2.2 审计的特征

•审计的独立性体现在审计关系之中。

•审计关系人

•第一关系人

•审计人

PPT文档演模板

计、不定期审计 v (3)按审计执行地点分类:报送审计、就地审计 v (4)按审计动机分类:强制审计、任意审计 v (5)按审计是否通知被审单位分类:预告审计、突击审计 v (6)按审计使用的技术和方法分类:账表导向审计、系统导向审计、

秦荣生编《审计学》(第八版)教材习题参考答案

秦荣生编《审计学》(第八版)教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份有限公司中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1.英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

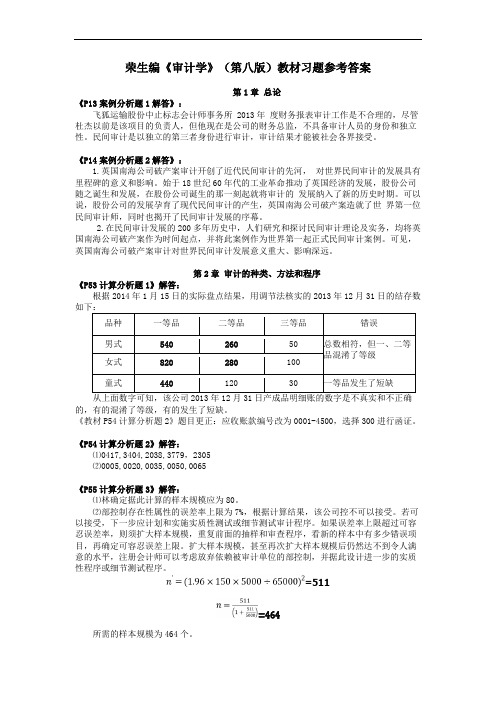

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300张进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴刘林确定据此计算的样本规模应为80。

⑵内部控制存在性属性的误差率上限为7%,根据计算结果,该公司内控不可以接受。

若可以接受,下一步应计划和实施实质性测试或细节测试审计程序。

如果误差率上限超过可容忍误差率,则须扩大样本规模,重复前面的抽样和审查程序,看新的样本中有多少错误项目,再确定可容忍误差上限。

秦荣生编《审计学》(第八版)教材习题参考问题详解

荣生编《审计学》(第八版)教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1.英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数品种一等品二等品三等品错误男式540 260 50 总数相符,但一、二等品混淆了等级女式820 280 100童式440 120 30 一等品发生了短缺的,有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴林确定据此计算的样本规模应为80。

⑵部控制存在性属性的误差率上限为7%,根据计算结果,该公司控不可以接受。

若可以接受,下一步应计划和实施实质性测试或细节测试审计程序。

审计学总论(PPT52页).pptx

新中国CPA审计大事

• 2001.7.1第四批 施行了1个具体审计准则、2个实 务公告和修订1个实务公告

• 2002.7.1第五批 施行了2个具体准则和2个实务公 告

• 2003.7.1第六批 施行了3个具体准则和1个指南

第1章 总论

• 1-1审计的产生与发展 • 1-2审计的概念和属性 • 1-3审计的目标和对象 • 1-4审计的职能和作用

1-1审计的产生与发展

• 我国审计的产生和发展

– 夏禹萌芽阶段; – 西周初期初步形成阶段 – 秦汉时期最终确立阶段; – 隋唐至宋日臻健全阶段; – 元明清停滞不前阶段; – 中华民国不断演进阶段; – 新中国振兴阶段。

• 10 企业会计准则 财政部 经济科学出版社 2004.5

导言

•

•

簿记 (bookkeeping)

•

会计 (accounting)

•

审计 (auditing)

导言

:从字面上解释 审计 一词

审查---“听”、“考”、“勾”、“比”、 “勘”,审核检查

审计

计算---包括会计、统计、业务核算的“稽” 核技术。

新中国内部审计大事

• 1996.12 《审计机关指导监督内部审计业务的规 定》

• 2003.5.1 《审计署关于内部审计工作规定》 (03.3.4发布)

• 2003.6.1 中国内部审计协会《内部审计基本准 则》《内部审计人员职业道德规范》和10个具体 准则(03.4.12发布)

• 2004.5.1 第二批5个具体审计准则

—《中华人民共和国注册会计师法》 1994.1.1起 施行

最新秦荣生教授-审计学教材(第八版)-第01章----总论复习过程精品课件

思考(sīkǎo)与练习

❖ 一、思考题 ❖ 1.审计产生和发展的客观依据是什么? ❖ 2.审计的特征(tèzhēng)是什么?具体包括哪些内容? ❖ 3.审计的目标有哪些?不同审计类型的审计目标是否相

同? ❖ 4.如何理解审计对象的现象与实质? ❖ 5.审计的基本职能有哪些?如何理解不同时期有不同的

第二十三页,共42页。

(三)西方内部审计的起源(qǐyuán)与演进

在西方国家内审的起源应追溯到古代和中世纪。它也 是应受托经济责任关系的出现,组织内部需要经济监督 而形成的。二十世纪出现了近代内审以美国为代表。

美国银行家摩根创立的联合钢铁公司,除钢铁企业 (qǐyè)外,还拥有石油、煤炭及交通运输等企业(qǐyè), 为了加强集中管理企业(qǐyè)内部必须设置独立机构进 行监督。这就是近代内审产生的根源。

三审 条计 道发 路展

的

(fāzhǎn)

我国国家审计 的产生与发展

我国社会审计 的产生与发展

我国内部审计 的产生与发展

第三页,共42页。

(一)我国国家审计(shěn jì)的发展

公元前11世纪 至1840年

1840年至1949年

1949年至今

古代

近代审

现代

审计

计

审计

(shěn

(shěn jì)

阶段

2

经济评价职能 (zhínéng)

3

经济鉴证职能

监察和督促 经济警察、经济卫士

评定和建议 经济医生

鉴定和证明

经济裁判

第三十九页,共42页。

1.4.2 审计(shěn jì)的作用

★ 审计的制约 (zhìyuē)作用

揭示错误和舞弊 维护财经法纪

秦荣生编《审计学》教材习题参考答案

秦荣生编《审计学》(第八版)教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份有限公司中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1.英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数如下:品种一等品二等品三等品错误男式540 260 50 总数相符,但一、二等品混淆了等级女式820 280 100童式440 120 30 一等品发生了短缺从上面数字可知,该公司2013年12月31日产成品明细账的数字是不真实和不正确的,有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300张进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴刘林确定据此计算的样本规模应为80。

⑵内部控制存在性属性的误差率上限为7%,根据计算结果,该公司内控不可以接受。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(一)西方国家审计的起源与演进

奴隶制制度下的国家审计 封建王朝中的国家审计 资本主义时期的国家审计

古希腊、古罗 马、古埃及

三权分立

(二)西方民间审计的起源与演进

起源

形成

发展

意大利 合伙制

股份制; 公司法;

英国Hale Waihona Puke 审计; 美国式审计; 财务报表审计

❖ 16世纪末到17世纪初期,萌芽 18世纪初到19世纪中叶,英国式详细审计 19世纪末20世纪初,美国式资产负债表审计 20世纪40-60年代,国际化发展 20世纪60年代以后,系统导向审计 21世纪,风险导向审计

案例:“南海公司”破产案始末

❖ 南海公司背景:

➢ 1710年,英国政府用发行中奖债券所募集的资金成 立了南海股份有限公司;

➢ 成立之初是为了采挖南海秘鲁和墨西哥的地下埋藏着 的金银矿藏;

➢ 社会公众对南海公司的发展前景充满了信心;同时股 票供求关系严重失衡,使得南海公司的股票一直十分 抢手,价格不断上涨;

(三)我国内部审计的发展

内部审 计

解放前的内部审计

我国早期

皇室审计 寺院审计

民国时期 解放初期

现代内部审计

社会主义内部审计

1995《审计署关于内部审 计工作的规定》

1953年撤 销

1983年 逐步建立

审计发展的三条道路

1.1.2 西方审计的起源与演进

西方国家审计 的产生与发展

西方民间审计 的产生与发展

➢ 1719年英国政府允许中奖债券总额的70%,即约 1000万英镑,可与南海公司股票进行转换,作为交 易条件,政府要逐年向公司偿还,同时还获得了对南 海和南美洲的贸易垄断权。

南海神话

❖ 1719年底传闻炒怍:

➢ 大量可实现利润; 高达60%股利支付率

❖ 公司股价:

➢ 1719年中: 股价为114英镑 ➢ 1720年1月起 股价狂飙,掀起投资热潮 ➢ 1720年7月: 股价高达1050英镑

2)西周时期国家审计的基本特征。

周朝官制天官系统

我国古代审计发展阶段

西周

秦汉

隋唐宋 宋朝

元明清

产生了 审计的

雏形

为审计 发展 奠定了 基础

审计 职能 进一步 扩大— —比部

最早 出现 “审计” 一词

审计 的

衰退 阶段

暗查御史向下查 逐级上报

秦汉时期

“上计”制度与御史监察制度并存

我国近代审计发展阶段

我国内部审计 的产生与发展

(一)我国国家审计的发展

公元前11世纪 至1840年

1840年至1949年

1949年至今

古代 审计 阶段

近代 审计 阶段

现代 审计 阶段

案例:西周时期的国家审计雏形

背景资料:西周时实行“分土封侯”政治制度,周王将战 争夺来的土地和奴隶赐给各路诸侯,建立以农业经济为主 体的社会经济体系。但随着政治、经济的发展和生产关系 的日趋复杂化,统治者的地位和权威需要巩固,朝廷财政 收支需要监管,于是委派精明强干的心腹官吏开始实施财 政监督。西周具体设六官,天官-小宰与司会-宰夫(行使 审计监督)。实地审核财物出入,监察官吏政绩。 要求:1)分析西周时期国家审计起源,把握住西周时期 国家审计初步形成的背景及其必要性;

第一章 总论

第一章 总论

11

审计的产生与发展

2

审计的概念和特征

3

审计的目标和对象

41

审计的职能和作用

1.1 审计的产生与发展

1 我国审计的产生与发展 2 西方审计的起源与演进 3 审计产生和发展的客观依据

审计发展的三条道路

1.1.1我国审计的产生与发展

我国国家审计 的产生与发展

我国社会审计 的产生与发展

(三)西方内部审计的起源与演进

在西方国家内审的起源应追溯到古代和中世纪。它 也是应受托经济责任关系的出现,组织内部需要经济 监督而形成的。二十世纪出现了近代内审以美国为代 表。

美国银行家摩根创立的联合钢铁公司,除钢铁企业 外,还拥有石油、煤炭及交通运输等企业,为了加强 集中管理企业内部必须设置独立机构进行监督。这就 是近代内审产生的根源。

1985年 审计工作的暂行规定 1988年12月 审计条例

(二)我国社会审计的发展

1918

1980

1988

1994

11999955

第一家会 计师事务 所——谢 霖创办的 “正则”

恢复注 册会计 师制度

中国 注册 会计师 协会 成立

《中华 人民共 和国注 册会计 师法》 实施

《中国 注册会 计师独 立审计 准则》

近代审计阶段

民国审计变革时期

审计法规的完备 达到空前的程度

新民主主义革命时期

在革命组织和革命政权中 建立了审计制度

我国现代审计发展阶段

1982年12月《中华人民共和 国宪法》 审计监督制度。

审计的 振兴阶段

1983年9月 审计署成立

1995年1月1日 审计法实 施 1997年 审计法实施条例 2006年 审计法修改

目进行查询和审核。

❖ 审计结果:

➢ Charles snell提交了一份对其会计账簿进行检查的意见, 指出南海公司存在舞弊行为,会计记录严重不实。

意义和影响:开民间审计先河

❖ 是注册会计师审计的催产剂,在西方审计史具有 里程碑式的影响

❖ 进一步说明了建立在所有权和经营权分离基础上 的股份有限公司必须要由注册会计师作为独立的 第三方来协调、平衡所有者和经营者之间的经济 责任。

❖ 投机浪潮席卷全国

一朝梦醒

❖ 1720年6月英国国会通过了《泡沫公司取缔 法》,对股份公司的成立进行严格限制;

❖ 公众开始清醒,对一些公司的怀疑逐渐扩展到 南海公司身上;

❖ 7月份开始,外国投资者首先抛出南海股票,撤 回资金;

❖ 投机热潮冷却,南海公司股价一落千丈; ❖ 12月份股价最终仅为124英镑,年底政府对南

1.1.3 审计产生和发展的客观依据

❖ 1.维系受托经济责任关系是审计产生和发展的基础 ❖ 2.提高经营效率和经济效果是审计发展的动力 ❖ 3.现代科学技术为审计的发展提供了方法和手段

财产所有者

海公司进行清理。

真相大白

❖事实真相:

成立以来: ➢惨淡经营、表现平平,效益一直不理想; ➢在对外贸易方面没有取得多大成功; ➢在进行清理时发现实际资本所剩无几。

审计起因与结果

❖ 审计起因:

➢ 1720年9月,南海公司宣布破产倒闭; ➢ 债权人和股东要求议会调查真相; ➢ 议会组织了一个13人的“特别委员会”; ➢ 并聘请了精通会计实务的 Charles snell对南海公司账