【推荐】应收票据贴现的核算方法

应收票据贴现汇总

应收票据贴现的核算方法应收票据贴现是指持票人因急需资金,将未到期的商业汇票背书后转让给银行,银行受理后,从票面金额中扣除按银行的贴现率计算确定的贴现息后,将余额付给贴现企业的业务活动。

在贴现中,企业付给银行的利息称为贴现利息,银行计算贴现利息的利率称为贴现率,企业从银行获得的票据到期值扣除贴现利息后的货币收入,称为贴现所得。

贴现利息和贴现所得的计算公式如下:贴现所得=票据到期值一贴现利息贴现利息=票据到期值×贴现率×贴现期贴现期=票据期限一企业已持有票据期限带息应收票据的到期值是其面值加上按票据载明的利率计算的票据全部期间的利息;不带息应收票据的到期值就是其面值。

在会计处理上发生附追索权应收票据贴现时,可设置“短期借款”科目,等票据到期,当付款人向贴现银行付清票款后,再将“短期借款”账户转销。

如果是用银行承兑汇票贴现,由于票据到期应由银行负责承兑,企业不会发生或有负债,因此在会计处理上可直接冲转“应收票据”账户。

现将应收票据贴现的核算举例说明如下。

【例】某工业公司将一张180天到期,年利率为8%的票据计10000元,向银行申请贴现。

该票据的出票日是6月1日,申请贴现日是8月30日,银行年贴现率为9%,其计算及会计分录如下。

1.计算(1)票据到期值=票面额×(1+利率×票据时间)=10000×(1+8%×180天/360天)=10400(元)(2)贴现天数=8月30日至11月28日=90(天)(3)贴现利息=票据到期值×贴现率×贴现时间=10400×9%×90天/360天=234(元)(4)贴现所得=票据到期值-贴现利息=10400-234=10166(元)(5)利息收入或支出=票据贴现所得-票面额=10166-10000=166(元)2.会计分录(1)8月30日贴现时:借:银行存款10166贷:短期借款10000财务费用――利息166(2)11月28日票据到期,当出票人向银行兑付票据和利息时,其会计分录如下:借:短期借款10000贷:应收票据10000(3)11月28日票据到期,如出票人未能按期支付票据的本金和利息,拖欠债务,则企业应承担这笔或有负债,以银行存款偿付给贴现银行。

应收票据的贴现核算

强化岗位分离

建立完善的贴现业务制度,明确贴现业务 的操作流程、审批权限和责任追究机制。

确保贴现业务的申请、审批、执行和核算 等环节由不同岗位的人员负责,形成相互 制约和监督。

实施授权审批控制

建立票据保管和盘点制度

根据各级人员的职责和权限,对贴现业务 进行分级审批,确保审批过程合规、可控 。

对贴现票据进行严格的保管和定期盘点, 确保票据数量与账面记录一致。

提高人员素质

加强员工培训和教育,提高贴现业务相关人员的专业素质和职业道德 水平,确保内部控制得到有效执行。

05

应收票据贴现的案例分析

案例一:某企业的应收票据贴现业务

总结词

企业利用贴现方式加速资金回流

详细描述

某企业在销售商品或提供劳务后,收 到购货方开出的商业承兑汇票。为了 快速回笼资金,该企业将该汇票转让 给银行,并支付一定的贴现利息,提 前获得现金。

市场风险

总结词

市场风险是指因市场价格波动而导致的损失。

详细描述

在应收票据贴现业务中,市场风险主要表现在利率和汇率的波动上。如果贴现票据的利率和汇率与市 场价格不匹配,银行可能会面临较大的市场风险。因此,银行需要密切关注市场动态,并采取相应的 风险管理措施。

操作风险

总结词

操作风险是指因内部操作失误、系统故障或外部事件而导致 的损失。

内部控制的评价与改进

定期评价内部控制的有效性

通过内部审计、外部审计或专项检查等方式,定期对贴现业务的内部 控制进行评价,确保内部控制的有效性。

及时纠正缺陷

针对内部控制评价中发现的问题和缺陷,及时采取措施进行纠正和整 改,确保内部控制的持续完善。

优化控制流程

根据业务发展和环境变化,不断优化和完善贴现业务的内部控制流程, 提高内部控制的适应性和有效性。

2019山东会计从业考试备考知识企业应收票据贴现的核算

为帮助各位考生在2015山东会计从业资格考试中取得好成绩,山东会计考试信息网(,让大家第一时间获取2015山东从业资格考试最新信息,祝广大考生顺利通过!应收票据贴现是指持票人因急需资金,将未到期的商业汇票背书后转让给银行,银行受理后,从票面金额中扣除按银行的贴现率计算确定的贴现息后,将余额付给贴现企业的业务活动。

小编整理了票据贴现的一些核算步骤及方法:在贴现中,企业付给银行的利息称为贴现利息,银行计算贴现利息的利率称为贴现率,企业从银行获得的票据到期值扣除贴现利息后的货币收入,称为贴现所得。

贴现利息和贴现所得的计算公式如下:贴现所得=票据到期值-贴现利息贴现利息=票据到期值×贴现率×贴现期贴现期=票据期限-企业已持有票据期限带息应收票据的到期值是其面值加上按票据载明的利率计算的票据全部期间的利息;不带息应收票据的到期值就是其面值。

在会计处理上发生附追索权应收票据贴现时,可设置“短期借款”科目,等票据到期,当付款人向贴现银行付清票款后,再将“短期借款”账户转销。

如果是用银行承兑汇票贴现,由于票据到期应由银行负责承兑,企业不会发生或有负债,因此在会计处理上可直接冲转“应收票据”账户。

现将应收票据贴现的核算举例说明如下。

【例】某工业公司将一张180天到期,年利率为8%的票据计10000元,向银行申请贴现。

该票据的出票日是6月1日,申请贴现日是8月30日,银行年贴现率为9%,其计算及会计分录如下。

1.计算(1)票据到期值=票面额×(1+利率×票据时间)=10000×(1+8%×180天/360天)= 10400(元)(2)贴现天数=8月30日至11月28日=90(天)(3)贴现利息=票据到期值×贴现率×贴现时间= 10400×9%×90天/360天= 234(元)(4)贴现所得=票据到期值-贴现利息=10400-234=10166(元)(5)利息收入或支出=票据贴现所得-票面额=10166-10000=166(元)2.会计分录(1)8月30日贴现时:借:银行存款 10166贷:短期借款 10000财务费用——利息 166(2)11月28日票据到期,当出票人向银行兑付票据和利息时,其会计分录如下:借:短期借款 10000贷:应收票据 10000(3)11月28日票据到期,如出票人未能按期支付票据的本金和利息,拖欠债务,则企业应承担这笔或有负债,以银行存款偿付给贴现银行。

票据贴现的核算方法

票据贴现的核算方法票据贴现是一种金融业务,指的是持票人(通常是企业)将未到期的商业汇票背书后转让给银行,银行从票面金额中扣除一定的贴现利息后,将余额支付给持票人的行为。

这种业务能够帮助企业解决短期资金流的问题。

票据贴现的核算方法主要包括以下几个步骤:1. 计算票据到期值:对于带息票据,到期值是票面金额加上按照票据载明的利率计算的利息;对于不带息票据,到期值就是票面金额。

2. 计算贴现利息:贴现利息是根据贴现率和贴现期计算出的,贴现期是从贴现日到票据到期日的实际天数。

贴现率的确定通常依据银行的贴现政策和市场利率。

3. 计算贴现所得:贴现所得是票据到期值减去贴现利息后的金额,这是企业从银行实际获得的资金。

4. 编制会计分录:企业在贴现时会借记“银行存款”(或“短期借款”)和“财务费用”(贴现息部分),贷记“应收票据”(票据的账面余额)。

如果票据到期,企业会根据实际情况进行相应的会计处理。

举例说明:假设某公司持有一张180天到期的票据,面值为10,000元,年利率为8%,在贴现日(假设为票据到期前30天)向银行贴现,银行年贴现率为9%。

1. 计算票据到期值:到期值 = 票面金额 + (票面金额×年利率×票据期限 / 360天)到期值 = 10,000元 + (10,000元× 8% × 180天 / 360天) 到期值 = 10,000元 + 400元到期值 = 10,400元2. 计算贴现利息:贴现利息 = 到期值×贴现率×贴现期 / 360天贴现期 = 贴现日(8月30日)到票据到期日(6月1日)的实际天数 = 180天贴现利息 = 10,400元× 9% × 180天 / 360天贴现利息 = 462元3. 计算贴现所得:贴现所得 = 到期值 - 贴现利息贴现所得 = 10,400元 - 462元贴现所得 = 9,938元4. 编制会计分录:贴现时:借:银行存款 9,938元借:财务费用 462元贷:应收票据 10,400元票据到期时,如果银行直接从企业的银行账户中扣款,会计分录可能如下:借:短期借款 10,400元借:其他应收款(或银行存款) 2,106元(假设的银行承兑汇票差异)贷:银行存款 12,506元以上只是一个简化的例子,实际情况可能更为复杂,具体的核算方法应根据企业的具体情况和会计政策来确定。

应收票据贴现的核算

应收票据贴现的核算

三、应收票据贴现的核算

应收票据贴现的计算过程可概括为以下四个步骤:

第⼀步:计算应收票据到期值

第⼆步:计算贴现利息

贴现利息=到期值×贴现率÷360×贴现⽇数

其中:贴现⽇数=票据期限-已持有票据期限

第三步:计算贴现收⼊

贴现收⼊=到期值-贴现利息

第四步:编制会计分录

借:银⾏存款【贴现收⼊】

财务费⽤

【贴现收⼊⼩于票据⾯值的差额】

贷:应收票据【票据⾯值】

财务费⽤

【贴现收⼊⼤于票据⾯值的差额】

例如:2001年4⽉30⽇以4⽉15⽇签发60天到期、票⾯利率为10%、票据⾯值为600000元的带息应收票据向银⾏贴现,贴现率为16%。

计算过程如下:

(1)票据到期值=600000+600000×10%÷360×60=10000(元)

(2)计算贴现利息

先计算到期⽇:4⽉15⽇签发,60天到期,到期⽇为6⽉14⽇。

计算过程为:

4⽉:30-15+1=16天

5⽉:31天

6⽉:13天

合计:60天

再计算贴现天数:从贴现⽇4⽉30⽇⾄到期⽇6⽉14⽇,共计45天,计算过程如下:

4⽉:30-30+1=1天

5⽉:31天

6⽉:13天

合计:45天

贴现利息=610000×16%÷360×45=12200(元)

(3)贴现收⼊=610000-12200=597800(元)

(4)会计分录:

借:银⾏存款597800

财务费⽤2200

贷:应收票据600000。

应收票据贴现

课堂练习3

苗苗公司于2005年7月1日将5月1 日开出并承兑的面值为100000元、 年利率为8%、8月1日到期的商业 承兑汇票向银行贴现,贴现率为 10%。

6月30日计提利息 100000×8%×2÷12=1333(元)

带息票据到期值 =100000×(1+8%×3/12)=102000(元) 贴现息=102000×10%×1/12=850(元) 贴现所得=102000-850=101150(元)

摘 要

借 余 额 或 √ 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 贷 千百 十 万 千 百 十 元 角 分

借

方

3 15 记 4

银行承兑汇票

49725000

借

49725000

(3)登记应收票据备查簿(略)

由于无锡机械股份有限公司急需用 款,于2007年7月15日将上述票据 到银行办理贴现。

2、应收票据贴现按期付款时,银行不可向 背书企业索偿。 (2)带追索权。当出票人不按期 付款时,银行可向背书企业索偿。

(三)应收票据贴现 3、应收票据贴现的账务处理

(1)企业将未到期的商业汇票向银行贴现时 A、不带息商业汇票 借:银行存款(实际收到的金额) 财务费用(贴现息部分) 贷:应收票据(应收票据的票面价值) (注:如果带追索权 贷记短期借款)

出票日 到票日

此 联 汇票承兑人 银 千 百 十 万 千 百 十 元 角 分 行 人民币 作 汇 票 金 额 肆拾玖万柒仟贰佰伍拾元整 (大写) ¥4 9 7 2 5 0 0 0 贴 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 现 借 贴现率 10‰ 贴现利息 实付贴现金额 ¥9 9 4 5 0 0 ¥4 8 7 3 0 5 0 0 方 凭 附送承兑汇票申请贴现,请审核 银 科目(借) 证

应收票据贴现学案

应收票据贴现学案一、概述应收票据贴现是指企业将自己的应收票据转让给金融机构,获得资金的一种融资方式。

通过贴现,企业可以提前收回欠款,获取流动资金,以满足企业的经营需求。

本学案旨在介绍应收票据贴现的基本概念、贴现的计算方法以及贴现的优缺点,以帮助学习者全面了解和掌握这一重要的融资工具。

二、应收票据贴现的概念应收票据贴现是指企业将自己持有的尚未到期、具有一定支付期限和支付承诺的应收票据,以一定比例转让给金融机构或其他投资者,从而获得一定比例的票据金额,以满足企业的资金需求。

三、应收票据贴现的计算方法1. 贴现金额计算贴现金额 = 应收票据金额 ×贴现率 ×(贴现天数/360)应收票据金额指持有的应收票据的金额,贴现率指贴现机构/投资者与企业协商确定的贴现利率,贴现天数指从转让日起到票据到期日的实际天数。

2. 应收票据贴现利息计算应收票据贴现利息 = 应收票据金额 ×贴现率 ×(贴现天数/360)四、应收票据贴现的优缺点1. 优点:(1) 提前回收资金:通过应收票据贴现,企业可以在票据到期日之前获得资金,提前回收尚未到期的应收款项。

(2) 降低资金成本:与银行贷款相比,应收票据贴现的利率通常较低,可以降低企业的融资成本。

(3) 增加流动性:应收票据贴现可以将应收票据转化为现金,增加企业的流动性,提高应对经营风险和应急情况的能力。

2. 缺点:(1) 费用较高:应收票据贴现需要支付一定的贴现利息和手续费,相比于其他融资方式,成本可能较高。

(2) 存在风险:如果贴现机构或投资者出现违约或倒闭,企业可能无法按时收回资金,造成损失。

(3) 对信用评级要求较高:一些贴现机构或投资者对企业的信用状况有一定要求,企业若信用评级较低,可能无法获得贴现资金。

五、案例分析某公司持有一张金额为100,000元,到期日为90天后的应收票据,该公司与银行商定贴现利率为4%。

现计算该应收票据的贴现金额和贴现利息。

【精品】应收票据贴现的核算-教案

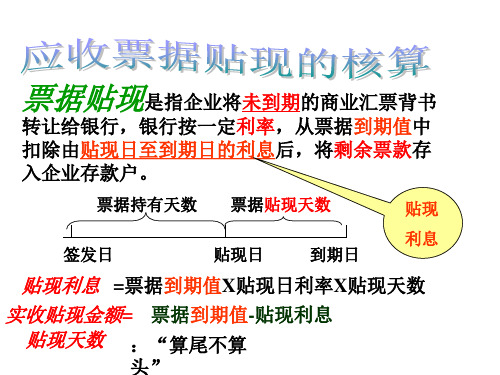

持有天数

贴现天数

?

7.24

8.20

到期日

票据持有天数= 31—24+20=27天 票据贴现天数= 90—27=63天 实收贴现金额 到期值= 40 000元 贴现利息= 40 000X10%/360X63=700元 实收贴现金额= 40 000—700=393 00元 借:银行存款393 000 (实收贴现金额)

头”

1、5月1日签发的商业汇票,7月5 日到期,则该票据的持有天数?

票据持有天数=31-1+30+5=65(算尾不算头)

2、带息的商业汇票,面值为100 000元 票面利率为8%,90天到期,则到期值

为多少?

到期值=100 000X(1+8%/360X90) =102 000元

例:(1)因需要资金周转,于8月20日将一张签发日为7月24日,付款期 限为90天,票面金额为40 000元的应收丙企业的不带息商业承兑 汇票,向银行申请贴现,年贴现率为10%. 思路:

自己思 考解题 步骤

?

课堂练习1: (票据贴现)

1、企业于4月1日将2月1日签发的面值为100 000元、年利 率8%、3个月到期的商业承兑汇票向银行贴现,贴现率 为10%。 票据到期值=100 000X(1+8%/12X3)=102 000 元 贴现息=102 000X10%/360X30=850 实收贴现金额=102 000-850=101 500 借:银行存款 101 500 贷:应收票据 100 000 财务费用 850 2、假定上述票据为不带息票据。 票据到期值=100 000元 贴现息=100 000X10%/360X30=833 实收贴现金额=100 000—833=99167 借:银行存款 99 167 财务费用 833 贷:应收票据 100 000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收票据贴现的核算方法

应收票据贴现是指持票人因急需资金,将未到期的商业汇票背书后转让给银行,银行受理后,从票面金额中扣除按银行的贴现率计算确定的贴现息后,将余额付给贴现企业的业务活动。

在贴现中,企业付给银行的利息称为贴现利息,银行计算贴现利息的利率称为贴现率,企业从银行获得的票据到期值扣除贴现利息后的货币收入,称为贴现所得。

贴现利息和贴现所得的计算公式如下:

贴现所得=票据到期值一贴现利息

贴现利息=票据到期值×贴现率×贴现期

贴现期=票据期限一企业已持有票据期限

带息应收票据的到期值是其面值加上按票据载明的利率计算的票据全部期间的利息;不带

息应收票据的到期值就是其面值。

在会计处理上发生附追索权应收票据贴现时,可设置“短期借款”科目,等票据到期,当付款人向贴现银行付清票款后,再将“短期借款”账户转销。

如果是用银行承兑汇票贴现,由于票据到期应由银行负责承兑,企业不会发生或有负债,因此在会计处理上可直接冲转“应收票据”账户。

现将应收票据贴现的核算举例说明如下。

【例】某工业公司将一张180天到期,年利率为8%的票据计10000元,向银行申请贴现。

该票据的出票日是6月1日,申请贴现日是8月30日,银行年贴现率为9%,其计算及会计分录如下。

1.计算

(1)票据到期值=票面额×(1+利率×票据时间)=10000×(1+8%×180天/360天)=10400(元)

(2)贴现天数=8月30日至11月28日=90(天)

(3)贴现利息=票据到期值×贴现率×贴现时间=10400×9%×90天/360天=234(元)

(4)贴现所得=票据到期值-贴现利息=10400-234=10166(元)

(5)利息收入或支出=票据贴现所得-票面额=10166-10000=166(元)

2.会计分录

(1)8月30日贴现时:

借:银行存款10166

贷:短期借款10000

财务费用——利息166

(2)11月28日票据到期,当出票人向银行兑付票据和利息时‚其会计分录如下:借:短期借款10000

贷:应收票据10000

(3)11月28日票据到期,如出票人未能按期支付票据的本金和利息,拖欠债务,则企业应承担这笔或有负债,以银行存款偿付给贴现银行。

其会计分录如下:

借:短期借款10000

其他应收款——××单位400

贷:银行存款10400

同时将应收票据转入“应收账款”账户:

借:应收账款——××单位10000

贷:应收票据10000。