租赋税的区别中国古代

我国古代税收类型

我国古代税收类型一、基本名称——“税”、“赋”“税”在说文解字中的解释是:税,租也,从禾兑声。

“禾”与“兑”在一起是“税”字,其字面意思就是拿农作物进行交换。

“税”字的涵义实际上就是社会成员以占有的土地为基础,把部分农产品上缴给国家,是国家取得财政收入的一种形式。

“税”字最早见于《左传》:初税亩,非礼也。

“赋”字最早指君主向臣属征集的军役和军用品。

这从“赋”字的构成也可以看出:“贝”代表珍宝、货币、财富,“武”代表军事,从贝从武的“赋”字表明用于军事的财富。

事实上,最早的“赋”单指军赋。

后来慢慢具有“税”的涵义了。

特别是从春秋后期开始,“赋”与“税”渐趋混同,形成“赋税”一词。

二、其他名称——“贡”、“助”等我国古代历史上,对税收还先后多种名称和用语,如“贡”、“助”、“彻”、“算缗”、“租”、“庸”、“调”、“捐”、“厘金”等等。

“贡”是夏朝的赋税制度。

“贡”的本义是指人们为祈祷丰收,用劳动所得奉祭神明,随后演变成劳动者自愿对部落首领的上供。

随着私有制和国家的出现,这种对神明的奉献和对部落首领的上供逐渐演变成臣民向统治阶级固定贡纳。

夏朝的“贡”主要是土贡,《尚书〃禹贡》中记载“禹别九州,随山浚川,任土作贡”,土贡就是将土特产作为贡品。

“助”是殷商时期的赋税制度。

与夏朝相比,殷商时期有了较成熟的土地制度,突出地表现在井田制的推广与运用。

公田的产出即为上缴给国家的赋税,私田的产出不纳税。

“助”字由“且”字和“力”字组合而成,“且”在古代表示地租的意思,从力从且的“助”字表示力役地租。

殷商时期的“助”法就是借民力以助耕公田,实为一种劳役地租,是国家作为土地所有者和政治主权者对农民进行剥削的一种形式。

“彻”是周代中后期的赋税制度。

周代初期是“贡”、“助”两法并行,其后发展为“彻”法。

“彻”字本义为“通”,意思是井田不再分公田和私田,即公私相通。

周代之所以需要公私相通是因为借民力以助公田的“助”法越来越显示出其局限性:农民只提供一定的劳役,对于公田的肥瘦贫瘠、收成的丰歉多寡造成的产量不均不负任何责任。

税收、赋税、租税、捐税的区别

47税海点滴S HUI HAI DIAN DI税收是国家为满足社会公共需要,依据其社会职能,按照法律规定,参与国民收入中剩余产品分配的一种规范形式。

它是随着国家的产生而产生,随着经济发展而发展的。

因而,它是一个经济范畴,同时也是一个历史范畴;是积聚国家财政资金的一种行政手段,又是作用于国民经济的一个经济杠杆。

但据史料记载,在我国历史上,税收有过许多名称。

在古代,曾经把国家这种强制地、无偿地取得财政收入的手段叫做贡、助、彻、租、赋、税、调、课等等。

在近代,使用范围较广的赋税、租税、捐税等。

无论用什么名称,归根结底都具有“税”的性质,都是一种特殊的分配。

但是,如果追溯“税”、“赋”、“租”、“捐”的本源,会发现它们是不同的概念,有着本义上的区别。

“税”字最早见于《春秋》所记鲁宣公十五年(公元前594年)的“初税亩”。

“税”由“禾”与“兑”组成。

“禾”为谷物,泛指土地出产;“兑”有“送达”的意思。

“税”的本义是社会成员以占有土地为基础把一部分农产品缴给国家(后人俗称“皇粮”)是国家取得财政收入的一种形式。

“赋”的本义是军赋,指君主或国王向臣属本身征发的军役和军用品。

春秋后期,各国对臣属征发的军赋常按田亩计征,使“税”与“赋”渐趋混合,形成“赋税”一词。

“租”的本义是土地所有者出租土地使用权取得的收入。

中国古代存在土地的王室所有制,国王既是社会的代表,又是土地的所有者,常将征“公”地的税称为“租”,如鲁国称“税亩”,秦国称“租禾”,使“租”与“税”融为一体,形成“租税”一词。

”“捐”的本义是自由献纳。

捐与不捐,捐多捐少,皆由应捐者自决。

清代后期,因财政拮据而大开捐例,使捐成为普遍的、经常的、强制的收入形式,以致“捐”与“税”难以分清,形成“捐税”一词。

“税收”一词出现则更晚。

1916年,贾士毅在《民国财政史》一书中首次使用“税收”一词,意为税的收入。

现在使用的“税收”一词,含意是广义的,它与“赋税”、“租税”、“捐税”同义。

中国古代经济史专题--赋税

中国古代经济史专题中国古代赋役制度赋役释义(一)按照经济学的定义, “赋税”指的是“国家凭借政治权力参与国民收入分配取得财政收入的活动。

体现国家同社会集团、社会成员之间的分配关系。

”(于光远主编:《经济大辞典》, 上海辞书出版社,1992 年, 2318 页。

)中国古代的赋税,是中国古代国家宏观管理经济的重要手段。

租、税、赋等字样,在后世看起来,意义无甚区别,古代则不然。

汉代的田税,古人称之为税,亦即后世所谓田赋。

其收取,先秦三代的赋税有贡、助、彻三法。

夏后氏五十而贡,殷人七十而助,周人百亩而彻。

赋,赋专指土地与工商山林川泽之外的收入,即人徒、车、辇、牛、马等,官府征用以供军需。

“赋”,从贝从武,本为军役及同军役有关的军用品征发的专称,私有土地制出现后,军赋就逐渐转化成为对人口的课税名称。

古有十井出兵车一乘之说。

役法:1)《礼记•王制》说:“用民之力,岁不过三日。

”2)《周官》均人说:丰年三日,中年二日,无年一日。

3)《汉书•食货志》在记述“先王”之制时说:“有赋有税。

税谓公田什一及工商衡虞之入也。

赋供车马甲兵士徒之役,充实府库赐予之用。

”《汉书•²刑法志》亦曰:“因井田而制军赋。

......有税有赋。

税以足食,赋以足兵。

”中国古代当兵亦是役的一种。

《礼记•王制》:“五十不从力政,政同征,即兵役外的力役。

六十不与服戎。

”《周礼•地官•乡大夫》:“国中自七尺以及六十,野自六尺以及六十有五,皆征之。

” 【注】七尺,即年满二十岁,六尺是十五岁。

因为古时尺短,一尺只合二十多厘米,七尺才一米多,正是成年人的身体高度。

而二十岁才算成年人,所以以七尺代二十岁。

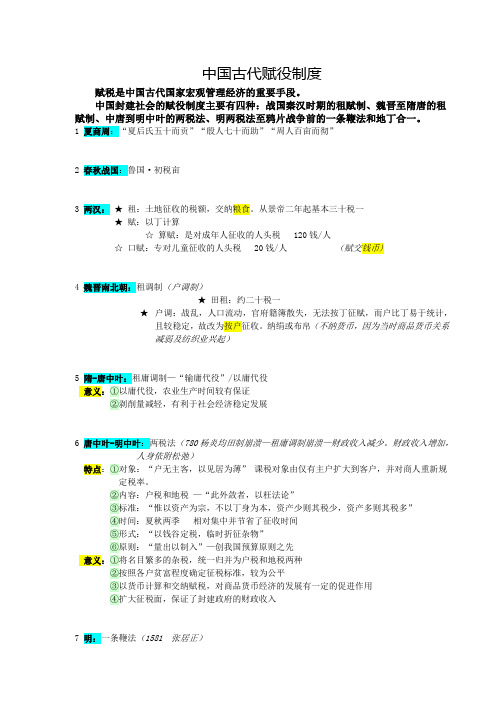

古代赋役制度的演变在中国五千年的历史长河中,田赋大致经历了六次大的变化,即:1)三代至春秋时期的贡、助、彻制(税人与税地合一;井田制),2)战国、秦、汉和两晋时期的租税制(人户为税基;授田、均田制),3)北魏至隋唐的租调(租、庸、调)制,4)唐中期至明中期的两税法,5)明中期至清雍正年间的一条鞭法,6)雍正年间至民国初年的地丁银制。

详细解说古代赋役制度

详细解说古代赋役制度★租赋制—编户制度:主要盛行于两汉,编户农民对封建国家承担田租、算赋、口赋和兵役四项负担。

★租调制:主要实行于魏晋到南北朝。

教材重点介绍了北魏的租调制:受田农民,每年必须缴纳一定数量的租粟、调帛或麻,还必须服徭役和兵役。

这里的“调”按户征收。

★租庸调制:实行于隋至唐中期。

教材小字介绍,唐朝的租庸调制规定,成年男子每年向官府交纳定量的谷物,叫做“租”;交纳定量的绢或布,叫做“调”;服徭役的期限内,不去服役的也可以纳绢或布代役,叫做“庸”。

★两税法:为解决财政上的困难,780年唐政府接受杨炎的建议,实行两税法。

两税法的主要内容:按土地和财产的多少,一年分夏秋两次收税。

该赋役制度改变了过去以人丁为主的征税标准,是我国赋税制度的一个大变革。

★一条鞭法:1581年,张居正为了增加明政府的财政收入,把原来的田赋、徭役和杂税合并起来,折成银两,分摊在田亩上,按田亩多少收税,叫做“一条鞭法”。

由于大地主的阻挠破坏,一条鞭法实行不久就停止了,但改用银两收税的办法却保留了下来。

★摊丁入亩和地丁银制度:清初雍正在位时期,把丁税平均摊入田赋中,征收统一赋税,叫做“地丁银”。

这样,自汉唐以来长期实行的人头税被废除了,封建国家对农民的人身控制松弛了中国古代赋役制演变的基本线索:赋役是维护封建统治和剥削、掠夺人民的工具,是运用国家政权对农民进行超经济剥削的手段。

封建财政管理的出发点和根本归宿点,就是如何保证赋役来源和加强对赋税的攫夺。

自战国以来,中国封建社会的赋役制度主要有四种:战国秦汉时期的租赋制、魏晋至隋唐的租调制、中唐至明中叶的两税法、明中叶至鸦片战争前的一条鞭法和地丁合一。

两汉赋税制的主要内容是“租”和“赋”两项。

租是土地征收的税额,交纳粮食。

从景帝二年(公元155年)起,终汉一代田租基本是三十税一。

赋以丁计,包括算赋、口赋。

算赋是对成年人征收的人头税,口赋是专对儿童征收的人头税。

赋交钱币(在历史上,租、赋、税的概念又往往相互混用)。

第16课中国赋税制度的演变+课件--高二上学期历史统编版(2019)选择性必修1国家制度与社会治理

①维护国家主权和经济利益; ②保护生产,调节经济; ③增加财政收入。

(二)个人所得税的起源与演变

个人所得税是是以纳税人个 人取得的各项应税所得为征 收对象的一种税种。(英国 是开征个人所得税最早的国 家,1799年英国开始试行差 别税率征收个人所得税,到 了1874年才成为英国一个固 定的税种。)

租庸调、两税法(北:丁税、地税;南;夏税、秋粮)科差

明后期张居正推行一条鞭法,赋役合并,折银征收

康熙帝滋生人丁,永不加赋;雍正帝摊丁入亩---人口激增

重难拓展

中国古代赋役制度演变的趋势和特点

征税标准 赋役形式 征税时间 人身依附关系 征税内容

1、由以人丁为主逐渐向以田亩为主转变 2、由实物形式逐渐向货币形式转变 3、由不定时征税发展为基本定时征税 4、农民对国家的人身依附关系逐渐松弛

时期

ห้องสมุดไป่ตู้秦朝

汉朝 隋朝 唐朝

宋朝 元朝 明朝 清朝

赋役制度

田赋、口赋、徭役

(口赋即

田赋、人头税、徭役、财产税 (口赋即

;

汉初“休养生息”田赋十五税一

废除前朝苛捐杂税 实行租调役

承隋制,实行租庸调;庸是指可以绢或布代役; 但由于土地兼并严重于780年实行两税法 承唐制,附加税复杂多变; 北宋中期王安石变法实行 方田均税法、募役法

5、由必须服徭役、兵役到可以代役

二、关税与个人所得税制度的起源与演变

“关税”指的是海关依据国 家的政策、税法及进出口税 则,对进出关境的物品征收 的税。“关税”可以维护国 家主权和经济利益;保护生 产和调节经济;还可以增加 国家财政收入。

(一)中国的关税制度

1、关税的起源(西周)与发展

司关掌国货之节以联门市。司货

中国古代赋役制度

中国古代赋役制度赋税是中国古代国家宏观管理经济的重要手段。

中国封建社会的赋役制度主要有四种:战国秦汉时期的租赋制、魏晋至隋唐的租赋制、中唐到明中叶的两税法、明两税法至鸦片战争前的一条鞭法和地丁合一。

1夏商周:“夏后氏五十而贡”“殷人七十而助”“周人百亩而彻”2 春秋战国:鲁国·初税亩3 两汉:★租:土地征收的税额,交纳粮食。

从景帝二年起基本三十税一★赋:以丁计算☆算赋:是对成年人征收的人头税 120钱/人☆口赋:专对儿童征收的人头税 20钱/人(赋交钱币)4 魏晋南北朝:租调制(户调制)★田租:约二十税一★户调:战乱,人口流动,官府籍簿散失,无法按丁征赋,而户比丁易于统计,且较稳定,故改为按户征收。

纳绢或布帛(不纳货币,因为当时商品货币关系减弱及纺织业兴起)5隋-唐中叶:租庸调制—“输庸代役”/以庸代役意义:①以庸代役,农业生产时间较有保证②剥削量减轻,有利于社会经济稳定发展6 唐中叶-明中叶:两税法(780杨炎均田制崩溃—租庸调制崩溃—财政收入减少。

财政收入增加,人身依附松弛)特点:①对象:“户无主客,以见居为薄”课税对象由仅有主户扩大到客户,并对商人重新规定税率。

②内容:户税和地税—“此外敛者,以枉法论”③标准:“惟以资产为宗,不以丁身为本,资产少则其税少,资产多则其税多”④时间:夏秋两季相对集中并节省了征收时间⑤形式:“以钱谷定税,临时折征杂物”⑥原则:“量出以制入”—创我国预算原则之先意义:①将名目繁多的杂税,统一归并为户税和地税两种②按照各户贫富程度确定征税标准,较为公平③以货币计算和交纳赋税,对商品货币经济的发展有一定的促进作用④扩大征税面,保证了封建政府的财政收入7 明:一条鞭法(1581 张居正)内容:①赋役合并,并部分“摊丁入亩”(按田亩征收)②赋役征银由地方官征收,废粮长制③以州县为单位,把一切赋税、役法项目合编起来,确定征收的总数8清:康熙五十一年“滋生人口,永不加赋”,停止征收新增人头税的基础上,雍正初年实行地丁合一,开始了单一的土地标准征税,正式废除了人丁税。

高中历史关于中国古代赋税的演变及认识

高中历史关于中国古代赋税的演变及认识四川省内江市第十二中学杨明赋税,这个伴随我们一生的事物,我们平日很少感到它的存在,尽管它是那么贴近我们的生活,关系着国家的生存和发展。

学习中国的赋税史,以鉴古知今,把握历史未来。

中国古代的赋税一般分为实物地租和货币地租以及劳役地租三种形式。

劳役地租在高中教材主要表述为徭役和兵役。

一、中国古代赋税制度历史沿革:1、春秋时期:相地而衰征、初税亩春秋时齐国管仲的“相地而衰征”,根据土地多少和田质好坏征收赋税。

鲁国的“初税亩”,直接实行按亩收税。

这是我国征收土地税的开始。

它承认私田合法,促使土地所有制逐步由国有制向私有制转变。

2、秦汉时期:编户制度政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

我国封建社会完整的赋税制度正式形成。

编户齐民依据资产多少承担国家的赋税(其中包括田租、人口税、更赋)和徭役、兵役。

更赋,即轮到农民服役而出钱由官府雇人代替的税。

更赋的实行,一定程度上保证了农民的生产劳动时间。

3、北魏:租调制孝文帝改革实行与均田制配套的租调制,受田农民,每年必须向国家缴纳一定数量的租(指田租,缴纳谷物)和调(指户税,缴纳帛或布),还必须服徭役和兵役。

4、隋唐:租庸调制隋朝实行租调制,后来又规定“民年五十,免役收庸”。

唐朝以轻徭薄赋的思想改革赋役制度,实行租庸调制。

成年男子每年向官府交纳定量的谷物,叫做租;缴纳一定量的绢或布,叫做调;服徭役的期限内,不去服役的也可以纳绢或布代役,叫做庸。

唐朝的庸无年龄限制,保证了农民的生产时间。

租庸调制实行的社会经济意义:(1)以庸代役,农业生产时间较有保证。

(2)剥削量减轻,有利于社会经济稳定发展。

5、唐中后期:两税法。

唐朝中后期,由于土地兼并严重,政府手里无地可分,均田制遭到破坏,租庸调制也无法维持,国家财政收入大为减少。

政府为解决财政困难,改行两税法。

780年,唐德宗采纳宰相杨炎建议而实行。

每户按资产交纳户税,按田亩交纳地税;一年分夏季和秋季两次纳税。

介绍一下中国古代的税收制度

介绍一下中国古代的税收制度中国古代的税收制度是一个重要的社会管理和执政手段,对中国古代政治、经济和社会发展产生了深远影响。

本文将介绍中国古代税收制度的基本概况,并探讨其演变和作用。

一、中国古代税收制度的基本概况古代中国的税收制度在长期的发展过程中逐渐形成,并经历了不同朝代的变迁。

早期的税收制度主要包括地租和赋税两个方面。

地租是指农民依附于土地的产出所交纳的一种税收形式。

根据封建时代的土地制度,农民对土地实行永久的占有和使用权,但需要向地主支付土地所有权的一部分收益作为地租。

赋税则是针对农民和其他生产者征收的税款。

不同的朝代和政权会根据经济状况和统治需要来规定赋税的种类和数额。

赋税的种类包括田赋、商税、工税等,其中以田赋最为重要,占据了税收总额的大部分。

二、中国古代税收制度的演变1. 周朝至秦汉时期在周朝至秦汉时期,税收制度相对简单,以地租和赋税为主。

这段时期的税收制度主要受到封建制度和农业经济的影响,地租和农业税的形式相对固定。

2. 魏晋南北朝时期在魏晋南北朝时期,随着社会经济的发展和社会阶级的分化,税收制度发生了一定变化。

除了地租和赋税,官府还开始征收各种附加税,如关税、官吏贡赋等。

这些税收的种类繁多,同时也增加了对商业和手工业的税收。

3. 隋唐至明清时期隋唐至明清时期,税收制度的规模和复杂度进一步增加。

政府开始征收更多的税种,如户口税、人头税、盐铁税等。

税收的数额也逐渐上升,其中以明清时期的税负最为沉重。

三、中国古代税收制度的作用和影响1. 经济作用古代中国税收制度的主要目的是为了满足政府的财政需要,维持社会秩序和国家运转。

通过税收的征收和运用,政府能够获取稳定的财政收入,保障国家的经济基础建设和军事力量的维持。

同时,税收的征收也对农业、手工业和商业等经济领域产生一定调控作用。

2. 社会作用古代税收制度的运行也对社会阶层和人民生活产生了一定影响。

土地所有制和赋税制度的存在,使得封建地主阶级得以巩固其财富和地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国古代“税”、“租”、“赋”的区别

我国历史上税收有过各种各样的名称。

除“税”这个词外,还称作赋、租、捐、课、调、算、庸、粮、榷布、钱等等。

有时它们之间还发生混用或联用的现象。

在中国历史上混用或联用最多的词是“赋税”、“租税”和“捐税”。

久而久之,人们逐渐模糊了他们之间的概念而混为一谈,其实它们的起源和含义有着严格的区别,可以说是个税种问题,只是由于不同朝代不同的税制,逐渐模糊了三者之间的界限。

(一)税

“税”字最早出现在《春秋》所记鲁宣公十五年的“初税亩”(公元前594年),这是春秋时期鲁国对农业赋税制度的改革。

在国家产生的同时,也就出现了保证国家实现其职能的财政。

在我国古代的第一个奴隶制国家夏朝,最早出现的财政征收方式是“贡”,即臣属将物品进献给君王。

当时,虽然臣属必须履行这一义务,但由于贡的数量、时间尚不确定,所以,“贡”只是税的雏形。

实行“初税亩”后,土地所有者只要交税,全部收获就可以归自己支配,首次以法律形式承认了土地私有。

“税”字是由“禾”、“兑”两个字组成。

“禾”指农产品,“兑”有送达和交换的意思,因而送交农产品的为税。

当然在现代,税的范围决不仅限于对农产品的征收,而是国家对整个社会产品和国民收入再分配的一种手段。

(二)租

租在现代与税的含义是不同的。

租是指财产的所有者,在一定时期内让渡财产使用权而取得的代价和报酬。

租是经济利益的有偿交换,税是国家无偿的征收,二者的概念是有区别

的。

因此把租和税合起来(称为租税)概括税收这种特殊分配形式,显然是不合适的。

但是在古代,税与租是通用的。

这是因为在我国奴隶社会,有一种土地公有制的概念,即“普天之下,莫非圣土,率土之滨,莫非王巨”。

在这种观念下,国家向诸侯、公卿、大夫征税,同天子以土地所有者的身份,向诸侯、公卿、大夫收租是等同的。

这就是所谓的租税合一,在很长一段时期里人们一直使用“租税”这个名称。

现在看来,使用这个名称是不科学的。

(三)赋

赋在古代有特定的含义。

税收产生初期用来满足军事需要征收的军需品叫做赋。

如征用的兵车、武器、衣甲等。

所以赋字由“贝”加“武”二字组成,即货币用于战争的意思。

而中国古代的税最早是指对土地产品和工商业的征收。

用于国家一般经费。

正如《汉书〃刑法志》的记载:有税有赋,税以足食,赋以足兵。

“赋”远指军赋,即君主向臣属征集的军役和军用品。

但事实上,国家征集的收入不仅限于军赋,还包括用于国家其他方面支出的产品。

此外,国家对关口、集市、山地、水面等征集的收入也称“赋”。

所以,“赋”已不仅指国家征集的军用品,而且具有了“税”的涵义了。

实行”初税亩”以后,军赋改为接田亩征用,如鲁国的丘甲规定方一里为井,十六并为丘,每丘出成于一匹,牛三头。

由于按田亩征收军赋,赋和税的名称才逐渐混用,统称赋税。

以上仅指一般情况下租、赋与税各自的含义,但也有以下几种特例:

1、称赋为租或田租封建社会前期,征自农业的税即田赋多称田租或租。

《汉书食货志上》董仲舒说秦“田租、口赋、盐铁之利二十倍于古”,此处的“田租”指的正是田赋。

两汉赋役制度中十五税一或三十税一的“田租”指的也是田赋。

宋

代有“民田之赋”的名目,以后征自农业的收入渐用田赋的名称。

2、地租和田赋合称为税汉代政府也占有不少土地,政府把它们“赋与”或“假与”农民耕种,收取“假税”。

此时,国家既以政权机关的身份出现,同时又是出租土地的大地主,政府征收的这种所谓的税是地租和田赋的混合物。

《汉书宣帝纪》有“假郡国贫民田”,“流民还归者,假公田,贷种、食”的记载。

3、地租和田赋合称为租南北朝及隋、唐(前期)全面推行均田制,政府把国家占有的土地授予农民,每个受田的成丁男子每年纳粟或稻为租。

国家既以政权机关的身份出现,同时又是出租土地的大地主,这里的租都是地租和田赋的混合物。

4、称人头税为赋秦代人头税称作口赋,汉代成年男女交纳的人头税叫算赋,每人每年纳120钱,《汉书高帝纪》如淳注引《汉仪注》:“民年十五以上至五十六出赋钱,人百二十,为一算。

”汉代也有口赋,但专指针对未成年人征收的人头税,又叫口钱。

《汉书昭帝纪》如淳注引《汉仪注》:“民年七岁至十四出口钱,人二十三。

”

5、把地租混同为田赋王莽说:“汉氏减轻田租(田赋),三十而税一,而豪民侵陵,分田劫假,厥名三十,实什税五也。

”农民耕“豪民”之田指的是农民租种大地主的土地,所以农民交的应是地租,而不是土地税。