保险精算第一章利息的基本概念

第一章 利息理论基础

⇒ d (1 + i ) = i ⇒ i − d = id

利息的度量(五)利息等价式

d (m ) i (m ) −1 δ ⇒ 1 + = 1 + i = e = (1 − d ) = 1 − m m (1.2.7) P 8, (1.3.13) i (m ) d (m ) ⇒ 1 + = 1 − m m i (m ) d (m ) i (m ) d (m ) * ⇒ − = m m m m

k =1 k =1

t

t

如何理解(1.3.7a)和(1.3.7b)(1.3.7c)

a (t ) = e

∫ δ (s )ds

0

t

= e ∫0

1

δ1ds

e ∫1

2

δ 2ds

∫t −1δs ds Le

t

= e δ1e δ 2 Le δt

in = a (n ) − a ( n − 1) = e δn − 1 a (n − 1)

d (4) 1− 4

4

(m )

d (4) 1− 4

3

d (4) 1− 4

2

1−

d

(4)

4

1 1

1− d

d

例1.2.1

求与实际利率8%等价的每年计息2次的年名 义利率以及每年计息4次的年名义贴现率。

例1.2.1答案

(2) 1、 1 + i = 1 + i = 1 + 8% ⇒ i (2) = 7.85% 2

in = a (n ) − a ( n − 1) = e δ −1 a (n − 1)

保险精算学利息的基本概念

1 vn a

n

d

积累值公式:

s n

(1 i)n d

1

2.3 任意时刻的年金值

2.3.1 首期付款前某时刻的年金现值:

2.3.2 在最后一期付款后某时刻的年金积累 值:

2.3.3 付款期间某时刻的年金当前值:

2.4 永续年金

付款次数没有限制,永远持续的年金成为永续年 金。

1 a

i

a 1 d

i(4) 4

4n

500 1

0.08 20 4

742.97

2、

A0

An

1

d (2) 2

2n

1

0

0

01

0.0 2

612

693.84

3、

i(4) 4

1

4

1

d (12) 12

12

i(4)

41

0.06 12

3

1

6.0605%

1.3 利息强度

投资一笔资金,设在时刻 t 的资金金额由总来能够函数 A(t)给出,这笔资金完全由于利息而变化,即本金不变。定义:

2.5 连续年金

付款频率无限大(即连续付款)的年金称为连续 年金。

现值公式:

积累值公式:

2.1 期末付年金

年金的定义

按一定的时间间隔支付的一系列付款称为年金。原始含义是限于一年 支付一次的付款,现已推广到任意间隔长度的系列付款。

期末付年金:

现值公式:

a 1 vn

n

iபைடு நூலகம்

积累值公式: s (1 i)n 1

n

i

2.2 期初付年金

每个付款期间开始时付款的年金为期初付年金。

保险精算第1章利息理论基础共52页文档

Actuarial Science

利息度量:转换频率不同

保险精算

16

名义利率与名义贴现率

“实际”一词的主要含义在于,利息为每个度 量期支付一次,或在期初,或在期末,视具体情况 而定。然而,实际上有很多在一个度量期中利息支 付不止一次或在多个度量期利息才支付一次的情形。 这时,我们称相应的一个度量期的利率和贴现率为 “名义”的。

味着递减的实际利率。

12

单利与复利

复利计息时,第 n期的实际利率为:

in

a(n)a(n1) a(n1)

(1i)n (1i)n1 (1i)n1

i (1i)n1 (1i)n1

i

结论:i n 关于 n为常数,即常数的复利意味

着恒定的实际利率。

13

单利与复利

对单利来讲,利息并不作为投资资金而再赚取 利息;对复利来讲,在任何时候,本金和到该时为 止得到的利息,总是用来投资以赚取更多的利息。

一个度量期的实际贴现率为该度量期内取得到 的利息金额与期末投资可回收金额之比。通常用字

母 d表示。

实际利率与实际贴现率的定义十分类似,都是 用来度量利息的。

6

实际利率与实际贴现率

某人以1本金开始一项业务,实际利率为i,则在 一度量期末可收回金额1i ,而利息(贴现)金额为

i,若这笔业务的实际贴现率为 d,则

Interest

2

利息

影响利息大小的要素: 本金:业务开始时投资的金额 时期长度:从投资日开始到收回的时间跨度

度量期、期:年 业务开始一定时间后回收的总金额称为该时刻 的积累值(Accumulated value,或终值)。 为了在一定时间后得到某个积累值,而在开始 时投入的本金金额称为该积累值的现值(Present Value)

(荐)保险事务专业保险精算习题及答案(财经类)保险事务)

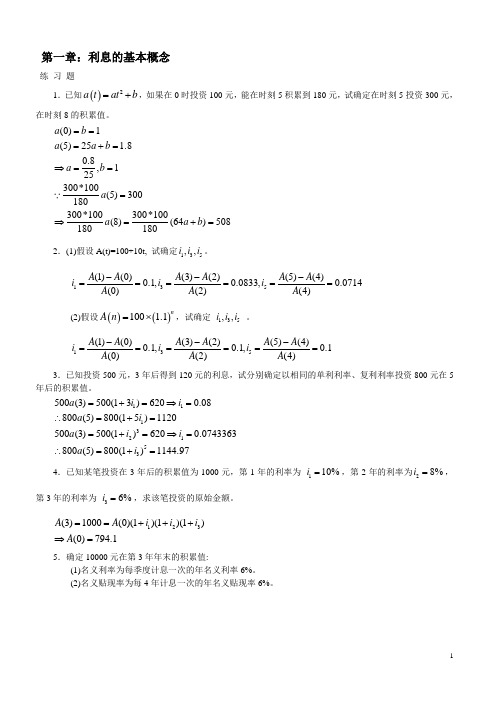

2014年保险事务专业保险精算习题及答案第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

6.设m >1,按从大到小的次序排列 ()222x x v b q e p +与δ。

7.如果0.01t t δ=,求10 000元在第12年年末的积累值。

8.已知第1年的实际利率为10%,第2年的实际贴现率为8%,第3年的每季度计息的年名义利率为6%,第4年的每半年计息的年名义贴现率为5%,求一常数实际利率,使它等价于这4年的投资利率。

9.基金A 以每月计息一次的年名义利率12%积累,基金B 以利息强度6t tδ=积累,在时刻t (t=0),两笔基金存入的款项相同,试确定两基金金额相等的下一时刻。

10. 基金X 中的投资以利息强度0.010.1t t δ=+(0≤t ≤20), 基金Y 中的投资以年实际利率i 积累;现分别投资1元,则基金X 和基金Y 在第20年年末的积累值相等,求第3年年末基金Y 的积累值。

11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。

A. 7.19B. 4.04C. 3.31D. 5.2112.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。

寿险精算原理 第一章

4、实际利率、名义利率、实际贴现率、名 义贴现率、利息强度和折现因子之间的等 价关系(单位时间为1年的情况下):

m

m

i 1 m

d 1 i 1 v 1 d p 1 1

p

p

e

例3、已知年度实际利率为8%,求等价的 利息强度。 例4、一笔业务按利息强度6%计息,求投 资500元经8年的积累值。

a

a

n

1 i

n

dn

n a

a

n 1

1 i

n

1 i

n

n 1

n

1 i

i 1 i

※ d n 与 n无关,为常数,通常把这种情 况下的贴现率叫做复贴现率。

②与实际贴现率 d 等价的实际利率为 1 d 。 如果某人以实际贴现率 d 借款1元,则 实际上的本金为1 d ,而利息(贴现,意 味着期初支付)金额为 d ,则实际利率为:

例2、某银行以单利计息,年息为2%,某 人存入5000元,问5年后的积累值是多少?

例3、如果例2中银行以复利计息,其他条 件不变,问5年后的积累值是多少?

1.1.3 实际贴现率

某一个度量期的实际贴现率,是指该度量 期内得到的利息金额与此度量期期末积累 值金额之比。实际利率通常用字母 d 表示。 从投资日算起第 n 个度量期的实际贴侠率 用 d n 表示,则有

In a

n

a

n

n 1

1 i a

1 i n

n

1 i

n 1

i 1 i

1

保险精算习题及答案

第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

人民大学《保险精算学》

人民大学《保险精算学》第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的缺失。

二、利息的度量利息能够按照不同的标准来度量,要紧的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积存方式划分:(1)线性积存:单利计息单贴现计息(2)指数积存:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积存值。

因此长期业务一样复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积存值。

因此短期业务一样单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力专门,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情形(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积存值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质差不多上对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时刻顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时刻参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时刻间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)差不多年金约束条件:等时刻间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一样年金不满足差不多年金三个约束条件的年金即为一样年金。

保险精算 第1章 利息理论基础

累制有两种算法。

一种是各期期末投资本金为1,直接积累到 n

期期末,求和即为 s n(公式左边);

一种是先求出各期期末投资本金为1的年金

现值,即 a n ,作为时刻0的一次性投资,以复

利i

计算,求出 n 期期末的积累值,即

两种计算结果相同。

a n

(1 i)n 。

35

应用实例

例 计算年利率为6%的条件下,每年年末 投资1000元,投资10年的现值及积累值。

(1d(4))4 1i18% 4

d (4 ) 4 [1 (1 8 % ) 1 /4 ] 7 .6 2 3 %

(2) 1i(1d(12))12(18% )121.0836

4

4

i8.36%

24

应用实例

例 求1万元按每年计息4次的年名义 利率6%投资3年的积累值。

解 A (3 ) 1 0 0 0 0 a (3 ) 1 0 0 0 0 ( 1 i)3

t 1时,相同单复利场合,复利计息比单利计

息产生更大的积累值,即1it(1i)t。所以长期 业务一般复利计息。

15

应用实例

例 某银行以单利计息,年息为2%,某人 存入5000元,问5(0.5)年后的积累值是多少? 若以复利计算,其他条件不变,问5(0.5)年后 的积累值是多少?

解

单利 A ( 5 ) 5a 0 ( 5 ) 0 5 0 ( 1 5 0 2 % 0 5 ) 0 1 . 1 5 0元5 00 A ( 0 . 5 ) 5 0 0 0 a ( 0 . 5 ) 5 0 0 0 ( 1 0 . 5 2 % ) 5 0 0 0 1 . 0 1 5 0 5 0 元 复利 A (5 ) 50 a (5 0 ) 5 00 (1 0 2 % 0 5 5 ) 5 .4 元20 A ( 0 . 5 ) 5 0 0 0 a ( 0 . 5 ) 5 0 0 0 ( 1 2 % ) 0 . 5 5 0 2 4 . 9 元