成本管理之思维

对于阿米巴经营思维管理下的成本管理与控制

对于阿米巴经营思维管理下的成本管理与控制

阿米巴经营思维是一种注重细节、强调个体责任和激励的管理理念,源自于日本富士康公司的实践经验。

它通过将企业分解成小的管理单元,赋予每个单元运营的所有权和责任,激发员工的积极性和创造力,同时强调成本管理与控制的重要性。

本文将从阿米巴经营思维的角度,探讨成本管理与控制的相关内容。

阿米巴经营思维强调将企业分解成小的管理单元。

在这些小的管理单元中,成本管理与控制是每个单元负责人的责任。

企业可以将生产线分为多个小组,每个小组负责管理和控制自己的成本。

这种分解的方式可以使每个管理单元更加专注和关注自己的成本情况,有利于成本管理与控制的有效实施。

阿米巴经营思维注重激励和奖励机制。

在成本管理与控制中,阿米巴经营思维推崇的奖励机制是基于业绩的,即每个管理单元的业绩直接决定了他们能够获得的奖励和报酬。

这种奖励机制鼓励每个管理单元充分发挥自己的创造力和工作积极性,从而实现成本的降低和控制。

阿米巴经营思维强调成本的透明化和可视化。

对于成本管理与控制,阿米巴经营思维要求每个小的管理单元将成本信息及时、准确地向整个组织公开,使所有人都清楚地了解到成本情况和管理控制的进展。

这种透明化的成本管理和控制方式可以促进所有员工的参与和合作,从而提高成本管理的效果。

阿米巴经营思维也强调以目标成本为导向。

目标成本是企业在一定市场条件下,根据市场需求和价格确定的期望成本。

阿米巴经营思维认为,通过设定目标成本并与实际成本进行比较,可以及时根据差距采取相应的措施进行成本调整和控制。

这种以目标成本为导向的管理方式有助于企业实现长期的成本控制和管理。

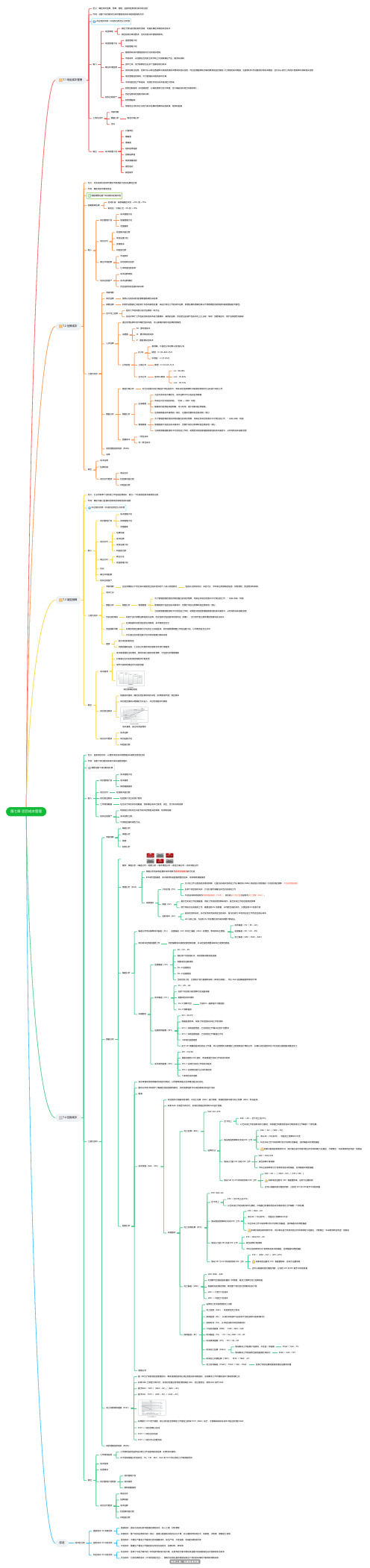

第七章项目成本管理_知识点思维导图

能够影响成本管理的组织文化和组织结构;

输入

事业环境因素

市场条件,决定着在当地及全球市场上可获取哪些产品、服务和成果; 货币汇率,用于换算发生在多个国家的项目成本 发布的商业信息,经常可以从商业数据库中获取资源成本费率及相关信息,而这些数据库动态跟踪具有相应技能的人力资源的成本数据,也提供材料与设备的标准成本数据;还可以从卖方公布的价格清单中获取相关信息

备选方案分析

会议

计量单位

精确度

准确度

输出

成本管理计划

组织程序链接 控制临界值

绩效测量规则

报告格式

其他细节

7.2 估算成本

定义:对完成项目活动所需货币资源进行近似估算的过程 作用:确定项目所需的资金

根据需要在整个项目期间定期开展

粗略量级估算

启动阶段:其准确度区间为 −25% 到 +75% 细化后:可缩小至 −5% 到 +10%

储备分析

是一种为了实现特定的管理目标,剩余资源的使用必须达到的成本绩效指标,完成剩余工作所需的成本与剩余预算之比

如果 BAC 已明显不再可行,则项目经理应考虑使用预测的 EAC。经过批准后,就用 EAC 取代 BAC

项目管理信息系统,可为管理成本提供多种方案;

不同地区的生产率差异,可能会对项目成本造成巨大影响

财务控制程序(如定期报告、必需的费用与支付审查、会计编码及标准合同条款等);

组织过程资产

历史信息和经验教训知识库; 财务数据库;

现有的正式和非正式的与成本估算和预算有关的政策、程序和指南

专家判断

工具与技术

数据分析

完工估算(EAC)

假设将按预算单价完成 ETC 工作

EAC = AC +(BAC – EV) 承认AC(不论好坏),但是完工预算BAC不变 纠正未来工作中实际单价和计划单价的偏差,这种偏差叫非典型偏差

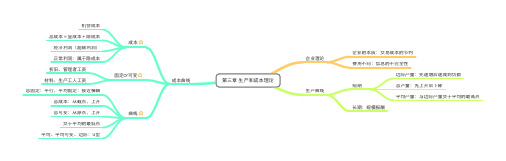

第3章 生产和成本理论最全思维导图

第三章 ⽣生产和成本理论企业理论企业的本质:交易成本的节约

费⽤用不同:信息的不完全性成本曲线成本⭐

机会成本

总成本=显成本+隐成本

经济利润(超额利润)

正常利润:属于隐成本固定or可变⭐

折旧、管理者⼯工资

材料、⽣生产⼯工⼈人⼯工资曲线⭐总固定:平⾏行,平均固定:接近横轴

总成本:从截点,上升

总可变:从原点,上升

交于平均的最低点

平均、平均可变、边际:u型⽣生产曲线短期边际产量:先递增后递减到负数总产量:先上升后下降平均产量:与边际产量交于平均的最⾼高点⻓长期:规模报酬。

企业成本管理中的创新思维与方法

企业成本管理中的创新思维与方法一、引言在竞争激烈的市场环境下,企业需要通过有效的成本控制与管理来提高竞争力和盈利能力。

本文将从创新思维与方法的角度,探讨企业成本管理中的一些新思路和实践方法。

二、成本控制与管理的重要性成本控制与管理是企业经营的核心要素之一。

它直接影响企业的利润、现金流和市场竞争力。

有效的成本控制与管理可以帮助企业降低生产成本,提高产品质量,优化资源配置,增强企业的盈利能力。

三、创新思维在成本管理中的应用1. 创新成本定价模型传统的成本定价模型往往只考虑生产成本,忽视了市场需求和竞争情况。

通过引入创新思维,企业可以开发出更加灵活和差异化的定价模型,根据市场需求和竞争状况进行定价,实现最大化的利润。

2. 创新成本分析方法传统的成本分析方法主要关注直接成本和间接成本,往往忽视了隐藏在各个环节中的潜在成本。

创新思维可以帮助企业发现并分析这些隐藏的成本,例如:时间成本、机会成本、品牌价值等。

通过综合考虑这些因素,企业可以更准确地评估成本,并制定相应的控制策略。

四、创新方法在成本管理中的应用1. 基于数据分析的成本控制随着大数据时代的到来,企业可以利用数据分析技术来实现更加精细化和智能化的成本控制。

通过收集、整理和分析大量的数据,企业可以深入了解成本结构和变动规律,发现潜在的成本优化点,并制定相应的管理措施。

2. 创新采购管理采购成本在企业成本结构中占据重要地位,创新的采购管理方法可以帮助企业降低采购成本。

例如,引入供应链管理的理念,建立稳定的供应商合作关系,优化采购流程,减少采购环节中的浪费和成本。

3. 创新的人力资源管理人力资源成本在企业成本中占据较大比例,创新的人力资源管理方法可以帮助企业降低人力资源成本。

例如,通过灵活用工、员工培训和激励机制等方式,提高员工的工作效率和满意度,降低人力资源成本。

五、结论企业成本管理中的创新思维与方法是提高企业竞争力和盈利能力的重要手段。

通过创新思维,企业可以开发出更加灵活和差异化的成本管理方法,通过创新方法,企业可以利用数据分析、采购管理和人力资源管理等手段来实现成本控制与管理的目标。

成本管理经验交流材料通用六篇

成本管理经验交流材料通用六篇成本管理经验交流材料一:成本管理的重要性在现代企业中,成本管理是一项重要的管理工作。

它旨在通过合理控制各种成本,确保企业的经济效益和竞争力。

成本管理的目标包括降低生产成本、提高产品质量、优化资源配置等。

首先,成本管理能够帮助企业降低生产成本。

通过对生产过程进行全面的分析和评估,找出生产过程中的低效环节,并采取相应的优化措施,可以降低生产成本,提高企业的经济效益。

其次,成本管理能够提高产品质量。

良好的成本管理可以促使企业更好地管理原材料采购和供应商选择,确保产品质量的稳定性。

同时,通过检验、质量控制等手段,及时发现和修正生产过程中的问题,提高产品的质量和可靠性。

最后,成本管理能够优化资源配置。

通过对企业资源的合理规划和管理,可以有效地避免资源的浪费和过度投入,提高资源利用效率。

合理配置和管理企业的人力、物力、财力等资源,可以提高企业的综合竞争力,实现可持续发展。

综上所述,成本管理在现代企业中具有极其重要的作用。

通过合理控制各种成本,降低生产成本、提高产品质量、优化资源配置,可以提高企业的经济效益和竞争力,实现可持续发展。

成本管理经验交流材料二:成本管理的方法和实践成本管理是一项复杂而细致的工作,需要企业制定科学合理的成本管理方法和实践。

以下是一些常见的成本管理方法和实践:首先是标准成本管理。

标准成本管理是指根据产品的设计、技术要求和生产工艺等因素,制定合理的生产标准和成本标准,并通过实际成本和标准成本的对比分析,及时发现和纠正生产过程中的偏差,提高生产效率。

其次是成本核算管理。

成本核算管理包括直接成本和间接成本的核算,以及产品成本的核算。

通过精确计算每个产品的成本,可以提供准确的成本信息,帮助企业做出合理决策,降低生产成本。

再次是成本控制管理。

成本控制管理是指通过设定成本控制点和成本控制指标,及时对企业的成本进行监控和控制,确保成本不超预算。

有效的成本控制管理可以提高企业的经济效益,减少资源的浪费。

节流下,成本管理更应注重全成本思维

郝志芳:节流下,成本管理更应注重全成本思维文/王亚辉成本管理的提升往往首先在于成本文化的变革。

由此统一了成本概念,进而统一成本科目,统一表格格式。

成本管理应该解决的关键问题包括规范、权责、流程和三个统一(成本概念、成本科目、成本表格格式)等。

基于建立目标成本和动态成本管理体系,是成本管控的一个有效方法。

管理大师德鲁克曾精辟概括道:“在企业内部,只有成本”。

微利时代的房地产行业竞争激烈,资源的竞争逐渐转向管理的竞争,管理趋向精细化。

当市场形势转入严冬,房地产行业成本管理究竟处于一个什么样的地位?成本管理到底管什么?成本除了是花出去的钱之外,还有什么其他寓意?目标成本与合约规划具体如何对接?成本控制科目颗粒越细越好还是抓大放小?据此,笔者采访了有着近10年成本管理经验的合景泰富地产控股有限公司运营管理部成本副总监郝志芳女士,期待其独到见解带来新的启发。

《明源IT&地产》:当前形势下房企“开源”与“节流”并重,您如何看待当下房企的“节流”?作为资深房地产成本管理实践者,您认为国内房地产成本管理有哪几个阶段?各个阶段的侧重点是什么?郝志芳:这个问题有点大,更适合老总级别回答,我仅代表个人说一下观点。

房企“节流”,我认为可从两个层面来看:一是战略层面,如剥离非核心业务,像是万科当初就卖掉了一些非住宅类的产业;分化亏损资产;做减法,收缩战线,如出让土地、出让项目、出售股权等,这些很多企业都已经在做了。

二是经营层面,比如标杆管理、提升内部管理等。

标杆管理在于学习一些更好的企业,强化、提升自己的管理水平;内部管理提升则主要体现在工作效率和人员优化等方面。

一个企业如果想在市场上长立不倒,要么靠技术领先,要么靠成本领先,即8个字:“技术领先,成本支持”。

国内房地产成本管理有三个阶段:一是事前成本阶段,是指拿地至签合同前的成本形成过程;二是事中成本阶段,指签合同后至交楼前形成的成本,属于过程管控;三是事后成本,指交楼之后的成本核算。

管理者要有的成本思维读后感

管理者要有的成本思维读后感英文回答:After reading about the importance of cost thinking for managers, I have gained a deeper understanding of how this mindset can greatly impact decision-making and ultimately lead to the success of a business. Cost thinking involves carefully considering the costs and benefits of various options before making a choice.One key aspect of cost thinking is the ability to identify and analyze both direct and indirect costs. Direct costs are the expenses that can be directly attributed to a particular decision or activity, such as the cost of raw materials or labor. Indirect costs, on the other hand, are the expenses that are not directly tied to a specific decision but still have an impact on the overall cost structure of the business, such as overhead costs or administrative expenses.By considering both direct and indirect costs, managers can make more informed decisions that take into account the full cost implications. For example, let's say a manager is considering whether to outsource a certain production process. By carefully analyzing the direct costs of outsourcing, such as the cost of hiring a third-party vendor, as well as the indirect costs, such as thepotential impact on quality control or customer satisfaction, the manager can determine if the benefits outweigh the costs.Furthermore, cost thinking also involves considering the concept of opportunity cost. Opportunity cost refers to the potential benefits that are forgone when choosing one option over another. For instance, if a manager decides to invest in a new product line, they must consider the opportunity cost of not investing in other potential opportunities. By weighing the potential benefits and drawbacks of each option, managers can make decisions that maximize the overall value for the business.In addition to these financial considerations, costthinking also involves considering the long-termimplications of decisions. Managers must evaluate the potential risks and benefits of different options over time, taking into account factors such as market trends, competitive landscape, and technological advancements. By taking a long-term perspective, managers can make decisions that align with the strategic goals of the business and ensure its long-term success.Overall, cost thinking is a crucial mindset for managers to possess. It allows them to make informed decisions that consider both the immediate and long-term costs and benefits, as well as the potential opportunity costs. By carefully analyzing the full cost implications of different options, managers can make choices that maximize the value and profitability of the business.中文回答:阅读了关于管理者成本思维的重要性后,我对这种思维方式如何对决策产生重大影响并最终导致企业成功有了更深入的理解。

管理者必备的16条项目管理思维

管理者必备的16条项目管理思维项目管理是现代管理中的一项重要工作,对于管理者来说,掌握一些项目管理的思维方式和方法是必不可少的。

本文将介绍16条项目管理思维,帮助管理者更好地进行项目管理。

1.系统思维:将项目看作一个整体系统,关注项目的各个组成部分之间的相互影响和协同作用,以提高整体绩效。

2.目标导向:明确项目目标和预期成果,将项目的每一项工作都与目标对齐,确保项目取得成功。

3.风险意识:识别和评估项目风险,制定风险应对策略,降低项目风险对项目目标的影响。

4.变革思维:项目管理往往伴随着组织的变革,管理者需要具备变革思维,引领组织适应和应对变化。

5.创新思维:鼓励团队成员提出创新想法和解决方案,推动项目的创新和发展。

6.决策思维:在项目管理过程中,管理者需要做出各种决策,要有清晰的决策思维和辨别能力。

7.沟通思维:项目管理涉及到各种利益相关者,管理者需要具备良好的沟通能力,确保信息流畅和有效传递。

8.团队合作思维:项目管理是一个团队活动,管理者需要倡导团队合作,发挥团队成员的优势,实现项目目标。

9.资源优化思维:在项目管理中,资源是有限的,管理者需要善于优化资源配置,确保项目高效执行。

10.质量意识:强调项目质量,建立质量意识,确保项目交付符合质量要求。

11.时间管理思维:合理安排项目时间计划,合理分配时间资源,确保项目按时交付。

12.成本控制思维:在项目执行过程中,管理者需要密切关注项目成本,采取有效的控制措施,确保项目成本控制在合理范围内。

13.学习思维:项目管理是一个不断学习的过程,管理者需要不断学习和积累经验,提高项目管理能力。

14.客户导向思维:将客户需求放在首位,始终以客户满意度为导向,提供优质的项目交付和服务。

15.持续改进思维:项目管理是一个持续改进的过程,管理者需要不断总结经验教训,改进项目管理方法和流程。

16.适应性思维:项目管理面临着不确定性和复杂性,管理者需要具备适应性思维,灵活应对各种挑战和变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

波士頓 公司的基本分類帳

A. 波 士 頓 公 司 分 類 帳 帳 戶 ( 18XX下 半 年 )

鐵路運輸業之成本計算

大型企業的管理問題 1900年代以後,產業中的大型企業所面臨到的管理問 題,已經不能像18世紀時代的企業體一般,光憑信心 與直覺就可以處理

19世紀鐵路管理 鐵路運輸業的科層體系 發現新成本計算單位

19世紀鐵路管理

根據Alfred Chandler, Jr. 對19世紀鐵路管理的研究 鐵路運輸業在處理這相相關問題的方法是執產業之牛耳 其中的一項解決方法就是設立會計制度用以作為資訊的傳遞與營運的控制 與早期的製造業所使用的會計制度不同的是,鐵路運輸業自行設計了特殊的簿 記制度,依據這種制度,鐵路公司紀錄每日大量的交易事項,並將其彙整成為 例行性的內部報告資料。

會計制度對於成本管理有一定的幫助,兩者具有高度的相關性。可是, 成本並不是由會計部門產生,未來產業需要精確的成本管理科學,建立 新成本管理典範。

現代成本管理應該透過系統化的方式,整合「策略性規劃」與「營運合 理化」的思考,再根據成本管理三部曲,成本企劃、成本維持與成本改 善,達成有效管理成本的目標

( 轉 至 工 廠 帳 戶 1號 ) 296,950

合計

485,701 合 計

4 8 5 ,7 0 1

波士頓總分類帳 18X X 年 6月 30日 餘額 7~12月 製造人工薪資 7~12月 非製造人工薪資 12月 31日 棉花耗用量 ( 由 棉 花 1號 轉 入 ) 12月 31日 廠房設備、製造費 用銷貨折扣等 12月 31日 製造費用 12月 31日 淨利或損失 合計

單一活動的經理人創造了全新的管理會計制度來監督並 評估企業內部各作業程序的產出,這也是成計算

到了19世紀後期,西方工業國家較興盛的產業為鋼鐵業 、食品業、石油業與化學工業等,這些產業的營運狀況 比19世紀初的新英格蘭的紡織工業還複雜,並且規模也 更大。

卡內基於1872年至1902年之間,使用成本報告來管理他 的企業:只要將成本控制得宜,就不需要太擔心利潤的 問題。

會計報告之發現 經過歷史學家證實,會計報告早已存在人類社會中有數千年之久 除了發現刻在石板上古代的會計紀錄之外,五百年前威尼斯傳教 士 Fra Pacioli 就曾描述複式簿記的基本原理 由此可知人類稍早進行市場交易時,對商業交易資訊的需求就已 經存在。

會計制度之使用 在1800年代,歐美國家部份地區的企業就已經開始使用會計制度 Andrew Carnegie是卡內基鋼鐵公司的負責人,他於1872年至1902 年之間,使用成本報告來管理他的企業:「只要將成本控制得宜 ,就不需要太擔心利潤的問題」

1 ,9 0 4 7 8 ,3 6 1 2 7 ,9 8 9

2 9 6 ,9 5 0

5 0 ,5 8 5 4 2 ,8 5 5 2 3 ,5 0 0 5 2 2 ,1 4 4

18X X 年 7~12月 銷貨 7~12月 其它貨項 12月 31日 餘額

合計

18xy年 1月 1日 餘額

1 7 6 ,9 0 8

紡織業之成本計算 鋼鐵業之成本計算 鐵路運輸業之成本計算 流通業之成本計算

紡織業之成本計算

西方早期的紡織公司,1800年以後的紡織業者就知道賺 取更多利潤的原始方法是控制人力來增加銷售量,主要 是藉由控制生產動作與時間提高生產附加價值。

後來的經理人更注意到:提高利潤最有效而且較為可行 (可控制)的方式之一,就是降低成本,藉此可以有效 提高生產力。

卡內基為了取得公司所需的成本資料,設計出應付憑單 制(Voucher System)。在此種方法之下,各部門會將 其所花費的每一單項,例如原物料、人工相關資料等編 入定期的報表之中,匯總而成成本報告單,這是該公司 的主要成本控制工具之一

事前提供企業經營所需的成本資訊,而非只是事後用來 編製財務報表。

7 8 ,3 6 1

2 9 6 ,9 5 0

4 2 ,8 5 5 4 1 8 ,1 6 6

12月 31日 至會計長 (對等帳戶)

合計

工 廠 1號 5 0 6 ,8 9 9 590 1 4 ,6 5 5

5 2 2 ,1 4 4

工 廠 1號 4 1 8 ,1 6 6 4 1 8 ,1 6 6

表1.1

成本計算之發展

成本管理必須有邏輯、有方法、有理論依據,在營運過程中更需要有系 統地事前蒐集資料與分析,才能提供有用的管理資訊,作為決策的依據 。

授課大綱

成本計算之起源與發展 鐵路運輸業之成本計算 流通業之成本計算 成本管理與會計制度之比較 成本管理所面臨的困境 重新發現成本管理 問題與討論

成本計算之起源

波士頓總分類帳

棉 花 1號

18X X 年

18X X 年

6月 30日

12月 31日

餘額

92,093 運 費 調 整 、 廢 棄 棉 花

7~12月

出售等

1 1 ,8 4 3

訂購棉花

365,768 12月 31日

12月 31日

餘額

1 7 6 ,9 0 8

運費支出及

12月 31日

各種調整事項

27,840 棉 花 耗 用 量

成本管理之思维

本章摘要

成本計算是為了管理上便於評估績效

成本會計之主要目的不是為了成本管理,而是為了編製財務報表用以評 估存貨

基於公正性的需求,財務報表是以整體營運的角度來編製,對於產品成 本的平均攤派方式造成了成本管理上的困擾

過度的相信財務報表所提供的數據,甚至誤導成本管理的走向,許多學 者因而重新思考成本管理的內容與程序。

18xy年 1月 1日 餘額

1 4 ,6 5 5

B. 工 廠 分 類 帳 帳 戶 ( 18XX下 半 年 ) H olyoke工 廠 分 類 帳 (與總公司分類帳相同)

棉 花 1號

H olyoke工 廠 分 類 帳 18X X 年 7~12月 製造人工薪資 12月 31日 棉花耗用量 12月 31日 製造費用 合計