佛山照明公司高派现的案例分析

高派现股利政策下的股东价值最大化

高派现股利政策下的股东价值最大化:以佛山照明上市公司为案例一、案例资料(一)公司背景佛山照明1993年11月上市,全国电光源大型骨干企业,在国内外上享有“中国灯王”美誉,是全国电光源行业中规模最大、质量最好、创汇最多、效益最佳的外向型企业。

主要产品有普通灯泡、装饰灯泡、碘钨灯、溴钨灯、单端灯、汽车灯、摩托车灯、高压汞灯、高压钠灯、金属卤化物灯、T8及T5细管径高效节能荧光灯、紧凑型节能荧光灯和反光碗等,以及主要与T8、T5节能灯配套的灯具等系列产品。

1993年至2013年,公司主要财务指标如表1所示表1 上市以来主要财务数据持续稳定增长的主营业务收入和净利润以及各年较高的每股收益,为公司高派现股利政策的实施创造了前提条件。

(二)分红与二级市场股价的背离1、为什么佛山照明公司上市21年来,连续16年连续分红,创造了我国股票市场长期、持续分红一个新的历史记录。

同时,累计现金分红高达31.1亿元,是沪深两市唯一一家现金分红超过股票融资的公司,有“现金奶牛”的美誉。

对于这样长期高派现的上市公司,二级市场的反应并不积极,股价一直稳定甚至于说是呆滞。

将近十年,除了2007年在大牛市行情中股价冲击32.54元外,大多数年份股价稳定维持在10-15元的水平,并且换手率较低。

这对于短线交易的流通股股东多为不利。

他们表示不满与恼火,一位股民抱怨说:“我在股市投资十年,从未见过这样死的股票。

”股价的不活跃导致多数短线投资者对该公司都避而远之。

这就提出了本案例的第一个待解之谜——这么优厚分红且业绩优良的上市公司,为什么二级市场反应消极、冷淡?表2 上市以来历年股利政策图1 1993-2013年股价走势2、现实情境与现象解释2007年6月7日,长江证券武汉市武珞路营业部,投资者小李气汹汹地找到营业部经理,气恼的说:“王经理,这是你们推荐的什么好股、‘金’股?简直是破股、死股!今天深市大盘都涨了1.22%,而000541(佛山照明)在分红日还下跌2%,真是郁闷死了!下回再也不听你们推荐的股票了!”营业部王经理和客户部经理丁静都听之默然,无言以对。

佛山照明高派现股利政策案例研究

佛山照明高派现股利政策案例研究目录摘要........................................................................................................................... . (I)Abstract............................................................................................................... ......................II 目录........................................................................................................................... .. (IV)Contents............................................................................................................. ....................VII 第一章绪论.. (1)1.1研究背景及意义 (1)1.1.1研究背景 (1)1.1.2研究意义 (2)1.2文献综述 (3)1.2.1国外研究现状 (3)1.2.2国内研究现状 (5)1.3研究方法 (8)1.4研究思路与框架 (8)1.4.1研究思路 (8)1.4.2研究框架 (9)1.5研究贡献 (10)第二章股利政策的相关理论概述 (11)2.1股利政策相关概念 (11)2.1.1股利的概念 (11)2.1.2股利政策的概念及类型 (11)2.2股利政策基本理论 (13)2.2.1MM股利无关论 (13)2.2.2“一鸟在手”理论 (14)2.2.3信号理论 (14)2.2.4代理理论 (15)2.3股利政策的影响因素 (15)2.3.1外部影响因素 (15)2.3.2内部影响因素 (16)2.4我国关于股利政策的相关规范 (18)第三章佛山照明案例背景介绍 (20)3.1佛山照明基本概况 (20)3.2佛山照明近六年的基本财务状况 (21)3.3佛山照明历年股利分配情况 (22)3.4照明行业股利分配现状 (23)3.5本章小结 (25)第四章佛山照明股利政策案例分析 (27)4.1佛山照明高派现能力分析 (27)4.1.1现金流能否支撑公司高派现 (27)4.1.2公司盈利能否保障高分配现金股利 (29)4.1.3企业的资金营运是否有助于公司高派现 (30)4.1.4高现金股利分配的债务约束力 (30)4.1.5从公司的成长看高派现的可持续性 (31)4.1.6股东获利能力分析 (33)4.2佛山照明高派现意愿及动机分析 (34)4.2.1股权结构分析 (34)4.2.2投资机会分析 (36)4.3高派现股利政策对公司价值的影响分析 (37)4.4本章小结 (39)第五章佛山照明股利政策的案例启示 (40)5.1管理建议 (40)5.1.1保持高派现意愿和维持企业长远发展的平衡点 (40) 5.1.2丰富股利分配方式,发放股票股利 (40)5.1.3完善公司的股权结构 (41)5.1.4强化管理和监督的力度 (40)5.2案例启示 (41)5.2.1完善公司的治理结构 (41)5.2.2制定合理的股利政策 (42)5.2.3提升企业自身的盈利水平 (42)5.2.4提高企业的资金使用效率 (43)5.2.5加强监管与法制建设 (43)5.3本章小结 (43)结论 (44)参考文献 (47)攻读学位期间发表的论文 (50)学位论文独创性声明 (51)学位论文版权使用授权声明 (51)致谢 (52)附录 (53)ContentsContentsAbstract(Chinese).................................................................................... . (I)Abstract(English).............................................................................................. .. (II)Content(Chinese)............................................................................................. .. (IV)Contents(English)............................................................................................ ...................VII Chapter1Introduction.. (1)1.1Research Background and Significance (1)1.1.1Research Background (1)1.1.2The Significance of The Research (2)1.2Literature Review (3)1.2.1Review of Foreign Literature (3)1.2.2Review of Domestic Literature (5)1.3The Research Method (8)1.4The Research Idea and Framework (8)1.4.1Research Idea (8)1.4.2Research Framework (9)1.5The Main Research Contributions (10)Chapter2An overview of the relevant theories of dividend policy (10)2.1Dividend policy concept (11)2.1.1Dividend concept (11)2.1.2The concept and types of dividend policy (11)2.2Basic theory of dividend policy (13)2.2.1MM dividend irrelevance theory (13)2.2.2A bird in hand theory (14)2.2.3Signal theory (14)2.2.4Agency theory (15)2.3Influencing factors of dividend policy (15)2.2.1Internal factors (15)2.2.2External factors (16)2.4The relevant norms of dividend policy in China (17)Chapter3FSL's case background and introduction (19)3.1FSL's Overview (20)3.2FSL's basic financial position in the past6years (20)3.3FSL's dividend distribution over the years (21)3.4Status quo of dividend distribution in lighting industry (23)3.5Summary (25)Chapter4Case analysis of FSL'dividend policy (26)4.1The analysis of FSL high cash dividend capacity (27)4.1.1Cash flow can support the company's cash dividend (27)4.1.2Whether the company can guarantee the highdistribution of cash dividends (28)4.1.3Enterprise capital operation will help the company cash dividend (29)4.1.4Debt binding of cash high dividend (30)4.1.5Profitability analysis of shareholders (31)4.1.6The sustainability of high cash dividends from the perspective of the growth (33)4.2The analysis of FSL high cash dividend willingness and motivation (33)4.2.1Ownership structure analysis (34)4.2.2Investment opportunity analysis (36)4.3Analysis of the impact of dividend policy is high on the value of the company (37)4.4Summary (39)Chapter5A case study of FSL'dividend policy (39)5.1Management suggestions (40)5.1.1Keep the balance of high cash dividends and willingness to maintain long-termdevelopment of enterprises (40)5.1.2Rich dividend distribution,issuing stock dividends (40)5.1.3Improve the company's ownership structure (41)5.1.4Strengthen management and supervision (41)5.2Case revelation (42)5.2.1Improve the company's governance structure (42)Contents5.2.2Making reasonable dividend policy (42)5.2.3Improve the efficiency of enterprise funds (42)5.2.4Strengthen supervision and construction of the legal system (43)5.3Summary (43)Conclusions (44)References (47)Published Articles during Postgraduate Study (50) Originality Statement (51)Dissertation Copyright Authorization Statement (51) Acknowledgement (52)Appendix (53)。

佛山照明高派现的分析

代理冲突下资本收益分配的政策选择——以佛山照明公司为例一、佛山照明基本情况简介佛山照明成立于1958年,是全国电光源行业大型骨干企业,国务院批准机电产品出口基地,享有自营出口业务经营权。

自1990年以来,公司连续被评为全国经济效益最佳的500家大中型工业企业中,全国电器及机械制造业第一名;是全国电光源行业中规模最大、质量最好、创汇最高、效益最佳的外向型企业。

佛山市电器照明公司于1992年10月改组为佛山市第一家股份制试点企业。

1993年10月获准向社会发行人民币普通股(A股)1930万股,1995年8月又获准发行境内上市外资股(B股)5000万股。

2000年12月中国证监会批准A股增发5500万股。

1992年佛山照明年产值4亿元,利润6.2千万元;1997年产值11.5亿元,利润2亿元;2001总产值25.42亿元,实现利润2.71亿元。

佛山照明作为国内电光源行业的龙头企业,公司的年均净资产收益率达到10%以上。

上市以来,公司坚持以股东利益为第一位,每年分红率保持在65%以上,得到了众多流通股股东的认可,是两市中现金分红持续时间最长、分配比例最高的公司之一,被称做“现金牛”。

二、从财务角度分析佛山照明的股利政策财务状况是影响公司股利政策的一个重要因素,“高派现”需要足够的现金进行分配,一旦没有可行的财务支撑,“高派现”就很难实现。

以下从获利能力比率、财务能力比率和现金流量及单股指标比率三个方面对佛山照明公司财务与股利政策方面的分析(2003年—2008年)。

1、获利能力比率表2 获利能力方面的财务比率指标由上表可以看出, 净资产收益率和总资产利润率总体保持不变, 说明企业全部资产的获利水平这几年都不错, 总资产利润率指标越高, 说明企业的资产利用效益越好, 整个企业盈利能力越强, 经营管理水平越高。

净资产收益率越高, 企业自有资本获益的能力越强, 运营效益越好, 对企业投资人和债权人权益的保证程度越高。

“佛山照明”股利政策分析

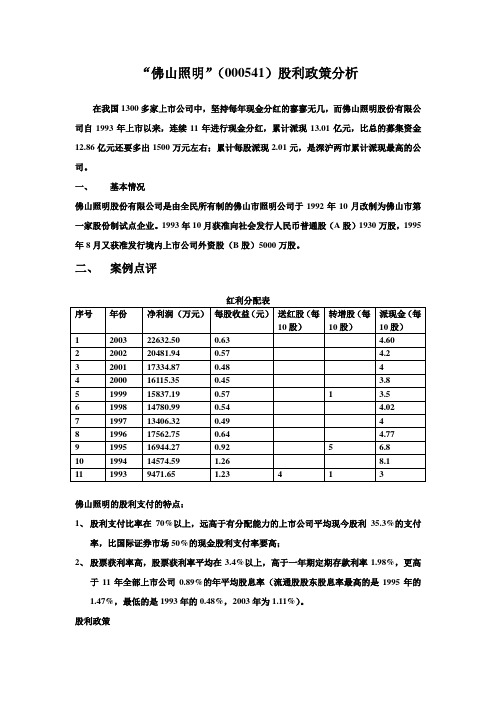

“佛山照明”(000541)股利政策分析在我国1300多家上市公司中,坚持每年现金分红的寥寥无几,而佛山照明股份有限公司自1993年上市以来,连续11年进行现金分红,累计派现13.01亿元,比总的募集资金12.86亿元还要多出1500万元左右;累计每股派现2.01元,是深沪两市累计派现最高的公司。

一、基本情况佛山照明股份有限公司是由全民所有制的佛山市照明公司于1992年10月改制为佛山市第一家股份制试点企业。

1993年10月获准向社会发行人民币普通股(A股)1930万股,1995年8月又获准发行境内上市公司外资股(B股)5000万股。

二、案例点评红利分配表佛山照明的股利支付的特点:1、股利支付比率在70%以上,远高于有分配能力的上市公司平均现今股利35.3%的支付率,比国际证券市场50%的现金股利支付率要高;2、股票获利率高,股票获利率平均在3.4%以上,高于一年期定期存款利率1.98%,更高于11年全部上市公司0.89%的年平均股息率(流通股股东股息率最高的是1995年的1.47%,最低的是1993年的0.48%,2003年为1.11%)。

股利政策股利政策类型剩余股利政策、固定股利政策、稳定增长股利政策、固定股利支付率政策、低正常股利加额外股利政策。

佛山照明采用的是稳定增长的股利政策原因:1、佛山照明每年都有赢余,主营业务利润稳步增长,净利润总额也在增长,从1993年的9471万元增加到2003年的22632万元,平均每年增长12.6%。

几乎每年的每股收益高于0.45元。

而且,佛山照明具有较强的长期偿债能力,资产负债率也很低,短期偿债能力过硬,流动比率很高,远远高于安全线2以上。

2、佛山照明经营活动现金流量充足,公司经营活动产生的现金流量净额远大于实际发放红利所支付的现金,公司有足够的现金用来进行股利分配。

3、公司管理层把长期稳定的现金股利政策当作一种信号,向投资者传递他们的优势信息。

向投资者表明企业对自己未来的信心,公司经营稳定、风险较小。

案例:佛山照明

案例正文:佛山照明公司股利政策分析1摘要:股利政策是公司财务管理的核心内容。

在我国上市公司中,坚持每年并长期现金分红的寥寥无几,而佛山照明公司自1993年上市以来,连续16年进行现金分红,累计派现高达21.1亿元,是沪深两市唯一一家现金分红超过股票融资的公司,有“现金奶牛”之称。

这一特殊案例的财务现象受到我国证券投资者与财务金融界的极大关注。

本案例透过佛山照明长期高额派现典型事例的分析、讨论,促进学生理解和掌握股利政策原理、股利支付方式理论及当前我国上市公司股利分配的现状与利弊。

关键词:股利;现金;分红【场景一】激烈的股权之争引发出激烈的股利之争‚中国灯王‛佛山照明(000541)是无可争议的行业龙头,是全国出口创汇最多的电光源企业。

2003年,在公司上市十年后,发生了一件引起国内证券界轰动一时的重大事件——公司国有股股权转让。

有关佛山照明国有股股权转让的传言最早发端于2002年下半年,当时就引起了市场的强烈关注,其原因在于佛山照明业绩优良、分红积极,是国内资本市场的典型蓝筹股。

20年来,佛山照明保持每年近20%的复合增长率,从上市的1993年-2002年共向投资者派发现金股利13.01亿,被中国资本市场形象的称之为‚现金奶牛‛。

2003年下半年,市场中有关股权转让的话题再度骤然升温,主要原因是传言得到确认,在‚国退民进‛的大背景下,经国家发改委同意,佛山市国资委已下决心将手中持有的佛山照明23.97%的国有股整体出让,相关方案正在加紧制定中,可受让方的面目却是在扑朔迷离。

据知情人士透露,为争夺佛山照明的国有股权,各路人马纷纷出动,各显神通。

国际上著名的飞利浦、西门子、GE、欧司朗、世通等公司,国内极具实力的德隆系集团、恒达集团、粤美的等国内外著名公司都对佛山照明国有股权表示极大兴趣,并积极准备参与竞标。

此外,还有一些背景神秘的人物。

但纵使你有千条计,我有我的主心骨!不管是何背景来的,一手把佛山照明‚带大‛的公司掌门人——董事长钟信才始终是不远不近的热情接待着,并耐心1.本案例由华中科技大学管理学院的王诗才、徐华彬、田静撰写,作者拥有著作权中的署名权、修改权、改编权。

对佛山照明股利政策的分析新

重庆邮电大学研究生堂下考试答卷2009-2010学年第(一)学期考试科目公司理财姓名王欣欣年级研究生一年级专业管理科学与工程2009年12 月26 日案例分析:目标:根据某上市公司目前资本结构、特点等等情况,结合股利理论和我国具体实际分析并评价其股利政策关键问题:1.公司如何返还现金给所有者?它是支付现金股利或是回购股票?2.假定公司的特点保持不变,你认为他们应该如何返还现金给股东(假设他们有多余的现金流量)。

分析框架:1.股利政策历史考虑⏹该公司上市后,是以何种方式发放了股利?⏹前几年公司是否回购了股票?回购了多少股票?2.公司的资本结构情况⏹该公司的资产负债率是多少?是否有债务契约明显地制约了公司股利政策的决定?⏹国有股和法人股等非流通股与流通股的比例如何?(一般地,非流通股不能交易,偏向现金股利发放)⏹股权集中程度如何,即大股东所占股权比例如何?是否存在控股股东通过发放现金股利侵犯中小股东的利益?3.公司特点⏹公司业绩情况如何?⏹公司经营性现金流量如何?⏹公司是发放股利近期是否有配股、发新股行为?⏹公司向金融市场传递信息的难易程度如何?换句话说,即公司利用股利政策作为信号的必要新有多大?⏹公司能否预测未来的融资需求?保持公司灵活性的价值有多大?⏹公司和该行业其他公司的股利政策比较如何?说明:1.上市公司相关信息,主要是来自上市公司年度报告,可在以下两个网站上查到部在国内上市的公司的年报及其他公告信息:/sseportal/ps/zhs/home.html上海证券交易所/深圳证券交易所2.支付股利或回购股票的信息主要来源于现金流量表对佛山照明股利政策的分析一、佛山照明公司简介佛山电器照明股份有限公司(以下简称“公司”)是由佛山市电器照明公司、南海市务庄彩釉砖厂佛山市鄱阳印刷实业公司共同发起,经广东省企业股份制试点联审小组、广东省经济体制改革委员会以“粤股审(1992)63 号”文批准,通过定向募集方式设立的由法人与自然人混合持股的股份有限公司,成立于1992 年10 月20 日。

佛山照明公司高派现的案例分析

佛山照明公司高派现的案例分析一、佛山照明股利政策及其特点1、采用的股利分配方式主要是现金股利;并且是稳定增长的股利政策;2、股利支付比例高。

现金股利支付率平均在70%以上;远高于有分配能力的上市公司平均现金股利35.3%的支付率。

二、中国上市公司普遍不发或少发现金股利的背景下,佛山照明却以高现金股利发放为其股利政策的原因(1)股东结构:佛山照明第一大股东为佛山市国有资产办公室,股价高低对股东来说没有太高的吸引力(除增发时),因此现金股利将是对股东最好最直接的回报,也是地方财政收入方式之一。

(2)佛山照明经营活动现金流量净额充足,公司经营活动产生的现金流量净额远大于实发红利所支付的现金,公司有足够的现金用来进行股利分配;并且利润稳定增长,主营业务利润稳步增长,净利润总体也在增长,符合法律规定。

(3)经营者稳健经营意识;无论从佛山照明企业实际发展情况还是股价变动情况来看,佛山照明的表现还是较为稳健,这是毋庸置疑;这是管理者管理风格的体现。

(4)从高管薪资结构来看,股权分红也是收入的主要来源之一,因此也有高分红的动力。

(5)防止恶意并购:佛山照明股东结构比较分散,第一大股东占股本的23.97%,第二到第十大股东仅占5.63%;如果采用送股等方式会有稀释股权的风险,由于现金充裕增长稳定,如果保留大量现金,也会让并购成本降低,进而会引发恶意的兼并收购行为的可能。

三、这个被市场人士称为“另类”的公司,流通股股东似乎对公司一贯的高股利政策并不领情,二级市场股价表现平平的原因(1)高现金红利政策,相对于一级市场股东投资收益率是很高的,但相对二级市场股东以十倍以上溢价获得的股权而言,分红并没有太高的收益率,二级市场特别是中国二级市场,更多的收益来自于股价变动的差价;大股东这种行为某种意义上是损害了二级市场小股东的利益。

最大股东佛山市国有资产办公室,作为国家法人股持有人,拥有国家法人股的收益权,但由于没有套现渠道,套现后也没有资产所有权,因此套现现金股利收益是最好的方式,因此,佛山照明一边发放现金股利(10亿元),一边股票再融资(11亿元),由此产生了较大的费用,进而严重影响了公司的收益,因此二级市场不认可。

股利政策

股利政策-佛山照明公司高派现的案例分析深圳交易所上市公司佛山照明(000541)由佛山市电器照明公司、南海市务庄彩釉砖厂和佛山市潘阳印刷实业公司共同发起,于1992年10月20日以定向募集方式设立。

1993年10月,公司以10.23元/股的发行价格向社会公开发行A股1930万股,发行后总股本为7717万股。

公司的主要经营范围为:研究、开发、生产电光源产品、电光源设备、电光源配套器件及有关工程咨询服务。

其灯泡总产量居全国第二,是国内最大的电光源生产企业。

主要电光源产品外销比例占40%,内销市场辐射全国,外销市场集中在北美、欧洲、东南亚等地。

从佛山的基本财务数据(表-1)可见,公司的主营业务突出且每年有稳定的增长,主营业务盈利能力强。

其净资产收益率符合配股条件,但公司的每股收益和净资产收益率均呈下降趋势。

表-11994199519961997199819992000每股收益 1.260.920.640.490.540.570.45净资产收益率(%)2216.616.512.313.113.48.6主营业务收入(亿元) 4.5 4.24 4.556 6.9毛利率(%)47404036363431总资产(亿元)9131414141522自1993年在深交所上市以来,佛山照明历经配股、发行B股、增发A股等,筹资规模不断扩大总资产和股本不断扩张见(表-2)。

公司的股权相对集中,截至2002年6月30日,公司第一大股东为佛山市国有资产办公室,持有国家法人股8592.21万股,占总股本的23.97%,而第二大股东广东佑昌灯光器材贸易有限公司仅持有法人A股700万股,占总股本的1.95%,第二至第十大股东合计持股仅5.63%。

因此,公司中小股东的股权相当分散。

表-21994199519961997199819992000尚未流通股1.发起人股份4490449067346734673467348839.7国家股4340434065096509650965098592.2境内法人股150150225225225225247.52.募集法人股2456245636833683368336834051.63.内部职工股115714.3000004.法人转配股0889.213341334133413340尚未流通股合计810278491175111751117511175112891已流通股份1.A股34745542833583358335833514704其中:高管持股14.316.72523.3252519.32.B股500075007500750075008250已流通股份合计3474105421583515835158351583522954股份总数11576183912758627586275862758635845佛山照明自1993年上市以来,每年派发高额现金股利(表-3),截至2001年末,公司累计发放现金股利超过10亿元。

周畅—财务管理_佛山照明案例分析

《财务管理》案例分析个人报告题目:佛山照明公司股利政策分析班级:2015级MBA姓名:周畅学号: 1215113832指导教师:秦军职称:教授南京邮电大学管理学院2016 年08 月06 日目录案例探讨点 (3)一、分析思路 (4)二、理论依据及分析 (6)1.Miller & Modigliani理论 (6)2.股利效应假说理论 (7)3.信号传递理论 (7)4.代理理论 (8)三、案例背景 (9)1.背景理论支持——股利政策的理论与决定因素 (9)2.佛山照明公司情况 (11)1)佛山照明公司背景 (11)2)近年来对佛山照明公司股利政策产生影响的重要事项 (13)3)近年来佛山照明股权结构变化 (14)4)佛山照明股利分配方案 (16)3.“佛山照明现象”的市场反应 (17)4.“佛山照明现象”的专家解读与评述 (19)案例探讨1.你如何看待佛山照明公司长期高额派现决策的正确性?2.董事长钟信才在公司初创之时为什么要做高额派现的承诺?在起伏、动荡的我国资本市场上钟信才为什么对中小股东一直坚守自己长期分红的承诺?你怎样看待董事长钟信才的做法?3.从以下三个公司财务管理角度进行分析:1)从公司价值角度分析股利政策(尤其是现金股利)是否增加了公司投资价值?2)从市场信号传递理论角度分析股利政策是否向市场传递了信号以及传递了什么信号?3)从公司财务的代理理论角度分析现金股利是否可以降低企业代理成本?4.如果你是公司董事长,分析我国上市公司应该怎样建立正确、合理的股利政策与支付方式回报投资者?一、分析思路1.我国上市公司股利政策分析框架(1)在满足未来发展所需的资本支出需求和营运资本需求之后,有多少现金可用于发放股利,实际支付的股利又是多少?(2)与股利政策相关的公司投资项目效益如何?通常人们用股权现金流量来反映公司支付股利的能力,当公司支付股利的能力和项目质量得到了有效的度量时,两者结合就形成了股利政策的分析框架,利用对股利支付的度量可以知道公司支付的股利是否超过了它的股权自由现金流量,而对投资项目的度量就可以分析公司投资的收益是否良好。

财务案例

案例一 佛山照明股东价值最大化实践(2007)

二、股票投资收益分析 2。3长期经营业绩和产品市场定位

案例一 佛山照明股东价值最大化实践(2007)

二、股票投资收益分析 2。3长期经营业绩和产品市场定位

案例一 佛山照明股东价值最大化实践(2007)

二、股票投资收益分析 2。3长期经营业绩和产品市场定位

案例一 佛山照明股东价值最大化实践(2007)

一、案例资料 (二)股东价值最大化实践

佛山照明历年股利政策(单位:每10股)

案例一 佛山照明股东价值最大化实践(2007) 一、案例资料 (二)股东价值最大化实践

2006年,佛山照明以10股送24.5元的创纪录现金 对价,用3.60237亿元现金完成股权分臵改革。公司原 第一大股东佛山市国资委于2004年8月31日分别与欧 司朗佑昌控股有限公司及香港佑昌灯光器材有限公司 签署股份转让合同,将其搬起石头砸自己的脚的公司 85922100股国有股(占公司总股本约23.97%),全部转 让给欧司朗佑昌控股有限公司(48284134股,占 13.47%)和香港佑昌灯光器材有限公司(37637966 股,占10.5%)两家外资公司,并于2006年4月6日完成 转让过户手续,转让价每股7.9元,佛山照明由此成为 全流通的外资控股公司。

案例一 佛山照明股东价值最大化实践(2007)

一、案例资料 (二)股东价值最大化实践

人们对佛山照长期高派现股利政策的评价大不相同。由于佛 山照明股价一直相对稳定,即使在股市泡沫较强的1999~2001 年,公司股价稳定在10~13 元水平,换手率低。短线交易的流 通股股东颇为恼火,一位股民抱怨说“我在股市泡了7 年,从 没有见过这样死的股票。” 另一位股民则表示“我是佛山照明 多年的老股东,一开始还卖出过一些,现在决定不动了,不管 股价能涨多高,每年分分红也不错。哪一天走不动了,还可以 用这笔钱请个保姆照顾我。”对于佛山照明所采取的长期高派 现股利政策,新闻新闻媒体普遍认为这是公司控股股东和管理 层不以圈钱为目的,对股东负责的表现;而一些学者则认为佛 山照明“高额派现并没有提高公司价值”、“现金股利可能是 大股东转移资金的工具,并没有反映中小投资者的利益与愿 望”,证据是股票市场对佛山照明高派现股利政策反应平淡, 股价相对较为稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

佛山照明公司高派现的案例分析

一、佛山照明股利政策及其特点

1、采用的股利分配方式主要是现金股利;并且是稳定增长的股利政策;

2、股利支付比例高。

现金股利支付率平均在70%以上;远高于有分配能力的上市公司平均现金股利35.3%的支付率。

二、中国上市公司普遍不发或少发现金股利的背景下,佛山照明却以高现金股利发放为其股利政策的原因

(1)股东结构:佛山照明第一大股东为佛山市国有资产办公室,股价高低对股东来说没有太高的吸引力(除增发时),因此现金股利将是对股东最好最直接的回报,也是地方财政收入方式之一。

(2)佛山照明经营活动现金流量净额充足,公司经营活动产生的现金流量净额远大于实发红利所支付的现金,公司有足够的现金用来进行股利分配;并且利润稳定增长,主营业务利润稳步增长,净利润总体也在增长,符合法律规定。

(3)经营者稳健经营意识;无论从佛山照明企业实际发展情况还是股价变动情况来看,佛山照明的表现还是较为稳健,这是毋庸置疑;这是管理者管理风格的体现。

(4)从高管薪资结构来看,股权分红也是收入的主要来源之一,因此也有高分红的动力。

(5)防止恶意并购:佛山照明股东结构比较分散,第一大股东占股本的23.97%,第二到第十大股东仅占5.63%;如果采用送股等方式会有稀释股权的风险,由于现金充裕增长稳定,如果保留大量现金,也会让并购成本降低,进而会引发恶意的兼并收购行为的可能。

三、这个被市场人士称为“另类”的公司,流通股股东似乎对公司一贯的高股利政策并不领情,二级市场股价表现平平的原因(1)高现金红利政策,相对于一级市场股东投资收益率是很高的,但相对二级市场股东以十倍以上溢价获得的股权而言,分红并没有太高的收益率,二级市场特别是中国二级市场,更多的收益来自于股价变动的差价;大股东这种行为某种意义上是损害了二级市场小股东的利益。

最大股东佛山市国有资产办公室,作为国家法人股持有人,拥有国家法人股的收益权,但由于没有套现渠道,套现后也没有资产所有权,因此套现现金股利收益是最好的方式,因此,佛山照明一边发放现金股利(10亿元),一边股票再融资(11亿元),由此产生了较大的费用,进而严重影响了公司的收益,因此二级市场不认可。

(2)股价一般由几种原因和力量决定,目前这些原因和力量不成熟;首先,由于佛山照明大量现金分红的同时又以各种方式进行股票再融资,造成了公司收益和净资产收益的下降,因此公司净资产不大,每股净资产和每股收益也都没有太大的想象空间;其次,佛山照明这种操作方式并不能受到目前寻求短线投资机会的中国股市庄家和散户的认同,因此也无法得到更大的青睐。

四、尽管佛山照明1994-- 2000年之间的现金股利支付率还比较稳定,但是现金股利占公司自有现金流量的比例却极不稳定,佛山照明发放现金股利的决策背景究竟如何?

(1)法律规定背景:

①《股份制试点企业国有资产管理暂行规定》、《关于股份制试点企业所得税有关预算管理问题规定的通知》及财政部和中国人民银行颁布的《国家金库条例实施细则》规定国有法人股的权利是收益权,归地方政府。

②2000年《上市公司向社会公开募集股份暂行办法》发布前,对于上市公司再融资存在一定漏洞,存在高现金股利套现取款,又再融资的可能;2001年《中国证监会发行审核委员会关于上市公司新股发行审核工作的指导意见》就明确的规定审核新股发行要关注最近三年分红派息情况,要求分红比例相对固定。

(2)股东结构背景:

①国有法人股是第一大股,持有人拥有收益权不拥有所有权;大股东现金股利套现动机强烈。

②股权分散,第一大股东占股份比例23.97%,其余二到十位股东,占比不足6%;大股东现金股利套现渠道通畅。

③股东关联性差特别是大股东几乎没有操作关联交易的可能性,因此成本较高的现金股利政策成为“提款”的唯一可行方式;

五、1993年-2001年,佛山照明一面发放现金股利,总额约10亿元;一面又在IPO以后进行股票再融资,总额约11亿元。

发放现金股利表明其缺乏投资机会,股票融资的信号则相反,为什么佛山照明会同时发放股利和股权再融资?考虑到股权融资的成本,比较经济的方法应该是直接保留自有资金,减少从股票市场募集资金,为什么佛山照明反其道而行之?

(1)实际控股股东所有者佛山市国有资产办公室拥有国有法人股的收益权,存在着转移现金的动力;

(2)佛山照明股权结构分散,大股东又绝对控制股东大会,因此存在操作任何股利政策的公司法律条件;

(3)在关联交易和发放现金股利两种主要的现金转移方式中,大股东采用了比较容易操作虽然成本比较高的现金股利政策。

六、佛山照明的现金股利是否向市场传递了信号,传递了什么信号?

(1)从市场投资者接受角度来看,显然投资者反映平淡,甚至有些反感。

实际的情况是佛山照明失去了投资新兴技术的机会,主营LED材料及照明的佛山国星光电已经过会即将在创业板上市,后续发展可以预见,新技术的革命或许将淘汰“现金奶牛”——佛山照明。

(2)股利信号理论,该理论从放松MM理论的投资者和管理当局拥有相同的信息假定出发,认为在非完美的市场中,管理当局与企业外部投资者之间存在着信息不对称,管理当局占有更多的有关企业前景方面的内部信息。

而股利是管理当局向外界传递其掌握的内部信息的一种手段,管理者会利用股利政策来传递有关公司未来前景的信息。

(3)佛山照明通过稳定增长的现金股利政策想向市场传递如下信息:

①公司业务发展顺利,增长稳定并且可控,利润稳定;

②公司现金充裕,但投资需求不大,没有合适的投资项目;

③公司倾向于筹资越多,股利发放越大;公司利润固定比例持续发放现金股利。

七、如果现金股利政策未能向市场传递对公司有利的信息,那么什么才是佛山照明发放现金股利的真正原因?

(1)通过分红来给予社会法人股合理的回报;满足其他投资股东获利的需求。

(2)国有法人股需要通过这种方式提款套现;满足地方政府财政收入的需求。

(3)通过分红实现财务报表的良性和合理,提高资产周转率和收益率。

(4)兼顾公司高层管理者的利益驱动问题,通过现金股利解决管理激励问题。

(5)减少恶意并购发生的风险,通过现金股利减少现金资产,提高收购成本,同时不增发股权避免大股东本来就不多的股权被进一步稀释,进而发生恶意并购的风险。