青岛啤酒资产分析案例

青岛啤酒的案例分析

二、平衡计分卡的四个角度

三、青岛啤酒战略规划体系

制定战略: 使命、目标、战略

转化为平衡计分卡: 描述和衡量战略

竞争情报系统: 持续提供战略决策信息

测试和调整战略: 战略学习,调整战略

制定运营计划: 实现战略与运营对接

评价、改进: 控制过程,实现目标

实施:执行战略

青岛啤酒股份有限公司战略图

四、公司战略图

增长战略

(F1)股东价值最大化

青岛啤酒案例分析

案例分析第7组: 组长:邓德珂 主讲:高广超 组员:高晓盈 张芳芳 姚木兰 韩魏乐 邓雪慧 唐蒙 刘亚丽 关海燕 文运运 左亚青 焦东娜 刘洋洋 陈娇

2013年11月

目录

一 二 三 四 五

一、公司概况

青岛啤酒股份有限公司前身是1903年8月由德国 商人和英国商人合资在青岛创建的日耳曼啤酒公司 青岛股份公司,它是中国历史悠久的啤酒制造厂商, 2019年北京奥运会官方赞助商,目前品牌价值 426.18亿元,居中国啤酒行业首位,跻身世界品牌 500强

习

与

成 长

(L2)提升核心人才胜任能力

信息资本 (L3)建立战略管理决策系统

(L4)延伸ERP实施 (供应链、CRM)

组织资本

(L5)运用国际化最佳实 践

(L6)建立面向市场的企 业文化

(L7)实施变革管理

五、战略的动态管理

高层领导人

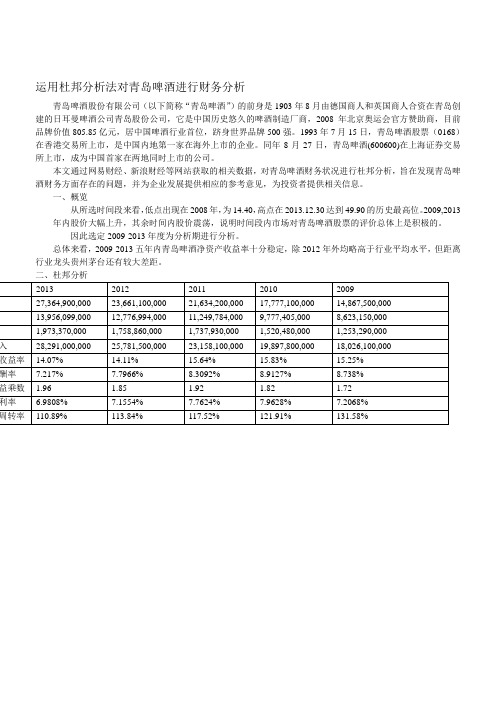

运用杜邦分析法对青岛啤酒进行财务分析

运用杜邦分析法对青岛啤酒进行财务分析青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值805.85亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

本文通过网易财经、新浪财经等网站获取的相关数据,对青岛啤酒财务状况进行杜邦分析,旨在发现青岛啤酒财务方面存在的问题,并为企业发展提供相应的参考意见,为投资者提供相关信息。

一、概览从所选时间段来看,低点出现在2008年,为14.40,高点在2013.12.30达到49.90的历史最高位。

2009,2013年内股价大幅上升,其余时间内股价震荡,说明时间段内市场对青岛啤酒股票的评价总体上是积极的。

因此选定2009-2013年度为分析期进行分析。

总体来看,2009-2013五年内青岛啤酒净资产收益率十分稳定,除2012年外均略高于行业平均水平,但距离行业龙头贵州茅台还有较大差距。

二、杜邦分析2013 2012 2011 2010 200927,364,900,00023,661,100,000 21,634,200,000 17,777,100,000 14,867,500,00013,956,099,000 12,776,994,000 11,249,784,000 9,777,405,000 8,623,150,0001,973,370,000 1,758,860,000 1,737,930,000 1,520,480,000 1,253,290,000入28,291,000,000 25,781,500,000 23,158,100,000 19,897,800,000 18,026,100,000收益率14.07% 14.11% 15.64% 15.83% 15.25%酬率7.217%7.7966% 8.3092% 8.9127% 8.738%益乘数 1.96 1.85 1.92 1.82 1.72利率 6.9808%7.1554% 7.7624% 7.9628% 7.2068%周转率110.89% 113.84% 117.52% 121.91% 131.58%净资产收益率15.25% 15.83% 15.64% 14.11% 14.07%┏━┻━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓投资报酬率×平均权益乘数8.738% 8.9127% 8.3092% 7.7966% 7.217% 1.72 1.82 1.92 1.85 1.96┏━┻━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓销售净利率×总资产周转率7.2068% 7.9628% 7.7624% 7.1554% 6.9808% 1.32 1.22 1.18 1.14 1.11┏━┻━━━━━━━┓┏━━━━━━┻━━━┓净利润(万元)÷销售收入(万元)销售收入(万元)÷资产平均总额(万元)125329 1802610 1802610 1486750 152048 1989780 1989780 1777710 173793 2315810 2315810 2163420 175886 2578150 2578150 2366110 197337 2829100 2829100 2736490┏━┻━━━━━┳━━━━━┳━━━━┓销售收入-全部成本+其他利润-所得税1802610 1637780.45 4521.55 44022.11989780 1789962.252 6107.952 53877.72315810 2100375.71 24088.51 65729.82578150 2365712.9 27388.3 63939.42829100 2616751.9 54149.9 69161┏━━━━━┻━━┳━━━━━━━━┳━━━━━━━━━┓营业成本销售费用管理费用财务费用1183243.7811 348440.3205 99814.1045 6285.35101289762.3535 391791.7893 107920.2647 487.25151544107.2120 441466.6287 118419.3076 -3621.291763495.1997 493086.5618 126942.1699 -17814.10021923567.0309 561069.3817 157254.4494 -25139.1313对数据总体进行观察可以发现,五年间总资产、净资产、销售收入和净利润均是稳步上升的,但投资报酬率,销售净利率等比率制表则有下降。

青岛啤酒案例分析

二、案例分析上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国19个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

1.青岛啤酒系列并购的动因 (1)提高市场份额市场份额代表着一个企业对市场的控制能力,市场份额的不断扩大可以使青岛啤酒获得某种形式的垄断。

这种垄断既能带来垄断利润又能保持一定的竞争优势。

青岛啤酒对全国各地的啤酒生产企业开展的的横向并购对提升青岛啤酒的市场份额的影响最为直接,也最为显著。

青岛啤酒在实现规模经济的同时,也提高了行业的集中程度。

通过行业集中,相应地青岛啤酒的市场权力也得到扩大。

例如:青岛啤酒在1999 年9 月收购上海啤酒有限公司后.就开始在上海建立其在青岛已实验成熟的“直供模式”。

在不到一年时间里,青岛啤酒从青岛运酒液,在上海啤酒厂分装的“青岛啤酒”已经供不应求了,以致于青岛啤酒集团华东事业部有关人士感叹说:“我们的铺货率已达到了90%以上”。

(2)低成本扩张青岛啤酒奉行“高起点发展,低成本扩张,先做大,后做强”,“名牌带动”、“资产重组”为核心的“大名牌”发展战略。

并充分发挥品牌及技术优势,以民族资本为主,以弘扬民族工业为旗帜,扩大规模经济,整合民族工业力量,力争把青岛啤酒建成具有超实力的,跨地区青岛啤酒在扩大自身经营规模的方式上有两种选择:一是通过投资新建分支机构来扩大生产能力;二是通过并购获得现成的生产能力。

比较两种扩张方式,后者的一个突出优点在于“快”,具备能够“买到时间”这一优势。

青岛啤酒正是看中了这一优势,强调了企业发展中的机会成本,通过不断的并购,迅速扩大生产和销售市场。

青岛啤酒在全国各地大量并购濒临破产、经营不善的啤酒企业的缘故,就是为了保证其并购的低成本性。

而在保证低成本的同时,青岛啤酒又有效地降低进入当地市场的壁垒。

若青岛啤酒以新建生产厂的方式进行,可能就会受到当地政府及现有啤酒企业的激烈反应产生的阻力,加大进入成本。

青岛啤酒成功案例分析

国内部分大啤酒集团迅速崛起,全国啤酒行业大集团割剧 之势已经形成。在此形势下,不发展就要落后,发展慢了 也要落后,只有加快发展才能在激烈的市场竞争中立于不 败之地。

(六)市场网络建设

不变的原则与多元的方式是青啤营销网络建设的方针。

不变的原则是必须建立直供模式,将网络控制在自己手 中。直供模式的特点,概括地说就是:“门对门服务”、 “地毯式轰炸”。“门对门服务”就是从厂门到店门送货 上门,“地毯式轰炸”就是不放过任何一个可以卖啤酒的 销售点。这种直供模式是被购并企业需要“克隆”的。因 为只有这样,才能将末端市场掌握在手中,才能将细微的 市场状况掌握在手中,才能在汹涌的市场风浪中站稳脚跟。

青啤公司在发展扩张方面,早在1994年、1995年就有过尝 试,先后收购了扬州啤酒厂和西安汉斯啤酒厂,但由于当时 经验、管理、技术、外部环境等问题,并没有达到预期的效 果。从1997年开始,青啤公司在吸取了前两次并购经验的 基础上,加快了低成本扩张的步伐,通过破产收购、政策兼 并、控股联合等方式,先后收购兼并了平度、日照、平原、 菏泽、薛城、荣成、马鞍山、黄石、应城、蓬莱、芜湖、上 海等地的近40家啤酒生产企业,使企业的生产规模迅速扩 大到250万吨以上,跃居国内同行业前茅。

☆专家总结了青啤扩张战略的五大经验及启示

(一)抓住了千载难逢的购并良机。 国际上,世界大啤酒企业已开始出现多起强强联合的案例,世界啤酒

业正在向强的更强、弱的淘汰的方向发展,世界啤酒十强也从过去的产 销量最低200万吨,增加到近300万吨。这反映了一种世界范围内的大 趋势。国内,中国啤酒业正在由“春秋”走向“战国”;小型啤酒企业 纷纷亏损,过去,几乎每个市甚至县都有啤酒厂,现在这些啤酒厂90% 都处在亏损的境地;同时,曾在一夜之间占领了中国的大多数酒店和商 店的60多家洋啤,由于建厂成本高、管理成本高、市场投入高、资金消 耗高等四大症结,出现了“水土不服”,有90%以上出现了巨额亏损, 开始纷纷撤退,且大多数洋啤都在寻求与国内大啤酒企业的合作,包括 列世界啤酒业十强的大啤酒公司。这正是强势企业实施低成本扩张,壮 大自己实力的好时期。应该说,这一机遇是时不待我的,早几年的没有 出现,推后几年就会失去。要求青啤必须抓住良机,在短时间内完成国 内市场的战略布局。同时,这种布局还是青啤突破地域“围城”的契机。 啤酒作为讲究新鲜度的大众消费品,长距离运输既不经济又不影响新鲜 度,因而,啤酒是一直把半径150公里范围作为优选经济效益圈。青啤 的这种布局,正是在建立“优选效益圈”。只有这种“圈”多起来,青 啤才能真正成为覆盖全国的强势品牌,才能实现到2003年跻身世界啤酒 十强、十年之内成为世界第二大啤酒公司的目标。

【青岛啤酒企业的估值研究3400字】

山东青岛啤酒企业估值的案例分析第1章引言 (1)1.1 研究背景 (1)1.2 研究意义 (1)第2章公司经营环境分析 (1)2.1 经营环境分析 (1)2.2 企业竞争优势 (3)第3章公司估值分析 (3)3.1 估值方法选择 (3)3.2 现金流贴现法 (4)3.3 主营业务收入预测 (4)3.4 营业净利润(NOPAT)预测 (5)3.5 运营资金投资额预测 (6)3.6 净资本支出预测 (8)3.7 权益自由现金流(FCF)预测 (9)3.8 加权平均资本成本(WACC)预测 (10)3.9 公司权益价值估值 (11)第4章总结 (11)参考文献 (11)第1章引言1.1 研究背景20世纪80年代,我国开始引入相关的企业价值评估理论、方法和模型,但开始放缓。

由于中国经济的快速发展和资本实力的增强,更多的重组和并购。

因此,对于我国上市企业来说,迫切需要有效、科学的模型和方法来评估企业价值。

本研究以山东青岛啤酒为例,对其价值进行了评估。

山东青岛啤酒公司是我国饮料啤酒行业的代表性企业,深耕饮料啤酒领域多年,山东青岛啤酒在曾经在2018-2020年三年连续获得我国“国家饮料啤酒企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质饮料啤酒企业500强”。

山东青岛啤酒的发展是我国饮料啤酒企业改革创新的缩影,因此能够在很大程度上代表着我国饮料啤酒企业的发展状况。

1.2 研究意义通过对山东青岛啤酒的分析不仅使企业管理者能够了解企业的价值和适当条件,而且有助于外部投资者的监督和管理。

通过价值评估对山东青岛啤酒企业的影响,分析价值评估方法和流程的主要因素,找出主要因素,了解山东青岛啤酒企业未来的盈利能力,为山东青岛啤酒企业未来发展提供了铺垫(李晓明,王子涵, 张思,2021)。

第2章公司经营环境分析2.1 经营环境分析2019年以来,我国饮料啤酒出口市场和整体出货量保持增长趋势。

消费市场的增长速度快于商业市场。

上市公司资产质量分析——以青岛啤酒为例

上市公司资产质量分析——以青岛啤酒为例青岛啤酒股份有限公司成立于1903年,是中国最早的啤酒生产企业之一,也是中国最大的啤酒品牌之一,是中国啤酒行业的龙头企业。

本文将以青岛啤酒为例,分析其上市公司的资产质量。

首先,资产质量是衡量企业资产质量好坏的指标,通常包括资产的负债率、流动比率、存货周转率等。

在青岛啤酒的财务报表中,可以看到其负债率较低,资产负债率一直保持在较低水平。

这表明青岛啤酒的资产负债结构合理,公司经营能力较强。

其次,流动比率是衡量企业偿债能力的指标,反映了企业的流动性水平。

青岛啤酒的流动比率较高,表明公司能够较好地偿还短期债务,并具有一定的偿债能力。

这是因为青岛啤酒拥有较高的现金流量和流动资产,使得公司能够应对突发的支付需求。

再次,存货周转率是衡量企业资产运营效率的指标,反映了企业存货的周转速度。

青岛啤酒在近几年的存货周转率呈现增长趋势,表明公司的库存管理较为有效。

这主要得益于青岛啤酒良好的营销策略和供应链管理能力,在生产和销售方面取得了较好的平衡。

此外,青岛啤酒在资产质量方面还表现出了一些问题。

首先,青岛啤酒的账户应收款项较高,表明公司存在一定的风险。

其次,在近几年的财务报表中,青岛啤酒的坏账损失也呈现上升趋势,这可能与公司的信用政策和账户管理有关。

因此,青岛啤酒在提高资产质量方面需要加强账户管理和风险控制。

综上所述,青岛啤酒作为一家上市公司,在资产质量方面表现较好。

公司的负债率较低,流动比率较高,存货周转率呈现增长趋势,这证明了公司的资产负债结构合理,经营能力较强,存货管理较为有效。

然而,仍需要注意的是,公司存在一定的风险,需要加强账户管理和风险控制。

案例-青岛啤酒财务分析

13,446 100,001

74% 12,140 65,350

1.00

56.00 0.04%

37% 2,980 14% 1,533

20,055 15,679

50% 4,513 35,734

17% 14%

31%

小计 3、区域品牌

产品1 产品2 产品3

其他 小计 合计

其中公司内部

1.00

56.00 0.04%

注:本指标 按季度计算

注:1、固定资产成新率=平均固定资产净值/平均固定资产原值x100%;平均固定资产净值=(年初固定资产 净值+年末固定资产净值)/2;

2、闲置固定资产比率=期末闲置固定资产净值/期末固定资产净值x100%;

财务分析结构

1. 经营概况及特殊情况说明 2. 预警指标分析 3. 销量分析 4. 利润分析 5. 产品边际贡献分析 6. 生产成本分析 7. 消耗指标分析 8. 费用分析 9. 资产负债表分析 10. 主要物资采购价格分析 11. 盈亏平衡点、产能利用率及单因素变动分析

31,240

单位:万元

(逆差)/顺差 38,204 4,368 -11,332 -24,792 -6,429 1,104

-246 7,692 -2,340 -1,855

28,655

1,123 4,374 33,029

项目 增值税

4.5 、补贴收入分析

单位:万元

本年累计 应该收到

本年

本年累计实际收到 以前年度

17,147 12% 14,357

9,225

6% 11,547

7,562

5% 11,432

556

0.4%

214

单位边际贡献(元)

青岛啤酒并购整合案例分析

Shanghai Lixin University of Commerce 财务管理案例分析课程论文题目青岛啤酒并购整合的案例分析学生姓名窦仁俊指导老师巩娜年级 10 级专业会计学学号 **********成绩二〇12年6月目录摘要一、引言 (4)二、理论分析框架 (5)三、公司背景介绍 (6)四、青岛啤酒的并购历程 (7)(一)第一阶段:1994—1996年并购的探索期 (7)(二)第二阶段:1997—1999年末并购的发展期 (8)(三)第三阶段:2000年—2002末并购的成熟期 (9)(四) 第四阶段:2003年至今并购再起 (10)五、青岛啤酒并购后的整合策略及原因分析 (10)(一)青岛啤酒并购后整合的原因 (10)(二)青岛啤酒整合策略 (11)(三)财务业绩分析 (15)六、结论与启示 (19)(一)结论 (19)(二)启示与思考 (19)参考资料 (20)摘要当今,全球啤酒总产量出于平稳上升状态,产量增速也逐渐趋于稳定。

世界啤酒消费总量在不断的增加,而亚洲的消费量是其中的主要力量,也就是说亚洲已经成为整个世界啤酒行业的领军者。

而亚洲啤酒消费量长期快速增长,很大程度上得益于的中国啤酒市场的兴旺,我国的啤酒市场已经是世界上最大的啤酒市场。

本文以我国的青岛啤酒为例,通过对青岛啤酒的并购历程的简单介绍,讲解青岛啤酒并购特点,并购决策及并购后的产业整合,大规模的扩张,让其成为国内啤酒行业的榜首。

本文将以其并购与整合作为核心,对青啤在并购与整合过程中所展现出的特点、优势以及透露出的隐患弊端进行分析,并针对在此并购整合过程中问题关键词:青啤、兼并、整合、扩张一、引言在我国,啤酒行业是一个厚积薄发、大器晚成的产业,从1900年诞生以来,到新中国改革开放前期的七十多年间几乎是一片市场空白。

然而,随着中国改革开放的不断深入,中国经济的快速发展使得中国啤酒市场的需求量呈现出几何级数的迅猛膨胀,中国啤酒企业如雨后春笋般地成长起来,最多时竟达800多家啤酒企业,特别是自上个世纪90年代初以来,青岛、燕京、珠江、哈尔滨、金星等几家大的啤酒集团迅速地发展起来,并成为支撑中国民族啤酒工业的脊梁和中坚力量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛啤酒股份有限公司资产质量分析

1993年,青岛啤酒股份有限公司成立并进入国际资本市场,公司股票分别在香港和上海上市,成为国内首家在两地同时上市的股份有限公司。

通过扩张兼并,青岛啤酒已成为中国产量最大的啤酒企业。

从1993年上市到2001年,青岛啤酒一气收购了40多家酒厂,合并子公司多达73家。

青岛啤酒公司在国内18个省、市、自治区拥有40多家啤酒生产厂和麦芽生产厂,构筑了遍布全国的营销网络,基本完成了全国性的战略布局。

2004年其啤酒生产规模、总资产、品牌价值、产销量、销售收入、利税总额、市场占有率、出口及创汇等多项指标均居国内同行业首位。

2004年青岛啤酒品牌价值已达人民币168.73亿元,位居啤酒行业全国第一。

(一)其他应收款

表1:其他应收款与应收账款金额

表2:各项资产占总资产的比重

应收账款情况分析:

1.2009年到2011年其它应收款占总资产的比重分别为

2.17%、1.96%,0.6%,2011年的减少主要由于上年收购子公司的保证金收回所致。

而应收账款的比重分别为 1.47%、1.4%,0.46%,其他应收款在正常经营的情况下不应该大于应收账款,它与主营业务无关,大于应收账款可能存在不明原因的占用,如操作利润、让大股东无偿占用资金及转移销售收入偷逃税款的情况。

2.其他应收款/流动资产的比重(%)2011年中,青岛啤酒12.3%,燕京啤酒5.29%

造成这种现象的原因主要包括:

企业急于扩大市占率,而未将回款率作为关键指标管理与关联企业交易产生(其他)应收帐款。

改善方向:

规范关联企业交易对(其他)应收帐款的条款在确保提升市占率前提下,提高货款回款率。

改善策略:

财务部门制定不同产品的标准成本,关联交易按标准成本加3%作为交易价格将应收帐款回款率作为关键指标来考核营业部门的绩效财务部制定合理的回款流程。

达成目标:(其他)应收帐款/流动资产≤10%)

(二)存货:

青岛啤酒股份有限公司的存货会计政策如下:

1、分类

存货包括原材料、在产品、库存商品和周转材料等,按成本与可变现净值孰低计量。

2、发出存货的计价方法

存货发出时的成本按加权平均法核算,库存商品和在产品成本包括原材料、直接人工以及在正常生产能力下按系统的方法分配的制造费用。

3、存货可变现净值的确定依据及存货跌价准备的计提方法

存货跌价准备按存货成本高于其可变现净值的差额计提。

可变现净值按日常活动中,以存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额确定。

4、本集团的存货盘存制度采用永续盘存制。

5、低值易耗品和包装物的摊销方法

周转材料包括低值易耗品和包装物等,采用分期摊销法进行摊销。

与燕京啤酒的存货会计政策对比发现,两家企业的存货会计政策在以上5各方面都基本一致。

存货发出采用加权平均法核算,能比较符合实际的反映存货价值,对利润水平的影响也是比较符合实际的。

青岛啤酒的存货规模较大且周转次数多,采用永续盘存制也是符合企业自身特点的。

所以,从存货会计政策的选择上看还是较为合理的。

表3:青岛啤酒2009-2011年存货

表4:各项资产占总资产的比重

1.从资产负债表中可以看出存货的数量是逐年递减的,经计算,2008年到2010年存货占流动资产的比重分别为25.96%、8.97%、5.48%,呈逐年下降趋势,与燕京啤酒相比,燕京啤酒存货占总资产的比重,08、09、10年的比重分别为9.46%、7.34%、7.32%,三年均高于青岛啤酒的该项比重,说明青岛啤酒的流动资产总体的变现能力增强,从而短期偿债能力增强。

2. 2011 年存货年末比年初增加 39.9%,主要原因是本年度销量增长库存产成品增加及本年度新购买子公司存货增加所致。

表5:青岛啤酒2009年-2011年存货周转率

图1:青岛啤酒2009年-2011年存货变动情况

存货周转率:青岛啤酒2009—2011年的存货周转率分别为4.43 ,5.88,5.76 总体有所提高,存货周转在增强,且该指标在正常范围内说明企业存货管理水平的增强。

表6:青岛啤酒与同行业存货周转率比较

青岛啤酒2012—03的存货周转率比同行业的存货周转率高,说明该企业的存货管理水平高于同行业,青岛啤酒存货周转率为22.49是同行燕京4.64的存货周转率的5倍。

由此可知企业的存货流转速度快,存货质量高。

(三)流动资产总体分析:

表7:青岛啤酒2009-2011年流动资产所占比重

表8:青岛啤酒与同行业清偿比率的比较

流动比率:流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

速动比率:速动资产(货币资金、短期投资、应收票据、应收账款、其他应收款项等,可以在较短时间内变现)对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

青岛啤酒2012-03 的流动比率与速冻比率相比同行业偏低。

原因:该企业通过短期贷款收购,导致流动负债增加.加之存货偏多。

解决方案:放慢收购力度,尽快消化快速完成期间技改,整合,使其尽快产生现金流及盈利.对存量资产进行调整,改善资产结构,优化资源配置。

(四)长期股权投资:

表9:长期股权投资占总资产的比重

从上述数据可以看出,该公司2009年到2011年长期股权投资占总资产比重分别为36.97%、36.77%、0.79%。

10年较09年变化不大。

从报表附注可以看出,该公司长期股权投资包括:本公司对子公司的长期股权投资;本集团对合营企业和联营企业的长期股权投资;以及本集团对被投资单位不具有控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

由此可见,青岛啤酒母公司主要对其子公司进行了长期股权投资,说明母公司资金量充足,经营状况良好。

(五)固定资产:

表10:固定资产占总资产的比重

从上述数据可以看出,固定资产占总资产比重2010年小于2009年,分析可能原因是个别固定资产提前报废或者存在为清理完毕的固定资产,如2010年固定资产清理的项目存在余额,金额为1921306元。

固定资产逐年递减,该项目可能存在问题。

2011 年固定资产年末比年初增加 30.7%,主要原因是本年度部分公司技改扩建项目、搬

迁工厂和新建厂,工程完工转入固定资产及新购买子公司增加的固定资产所致。

图2:青岛啤酒2011年固定资产构成

固定资产包括房屋及建筑物、机器设备、运输工具以及其他设备等。

机器设备占的比例超过60%,这符合生产型企业的特点。

从利润表来看,今年的营业收入增加了9.3%。

而固定资产只有小比例的增幅。

我们可以得出结论:企业当年的固定资产周转率处于正常状态,而且具有相当好的盈利能力。

总的来说,固定资产的盈利性,周转性,变现性以及与其他资产组合的增值性都较强,这最终体现在企业较强的整体盈利能力上,因此,企业固定资产项目质量较好。