苏州供电公司其他业务收费核算

埃森哲苏州供电业务流程管理优化设计项目业务流程手册之帐单金额计算

埃森哲苏州供电业务流程管理优化设计项目业务流

程手册之帐单金额计算 Prepared on 22 November 2020

帐单金额计算

1.范围

本流程适用于苏州供电公司范围内所有在帐单递交前能完成计算的费用的计算工作。

2.控制目标

所有费用都于数据确定的当天完成金额计算。

3.主要涉及部门

❑营销部电费结算中心

❑配电运营部

4.主要前提和假设

❑各类费用由电费结算中心统一负责计算

❑各项费用在系统内都有清晰的计算标准

5.主要控制点

❑费用应于当日计算,尽量保证客户的最早付款日期的提前

❑错误帐单需重新计算的,应在相关部门完成数据修改后当天完成帐单计算,确保当天完成帐单的重新核对和帐单的递交

❑各类业扩费用在经过计算后整合成一张帐单

❑如客户是原有客户,周期性生成电费帐单,业扩费用的出帐单时间与电费帐单递交时间同步(或业扩费用帐单在前,给客户的付费时间宽裕,可以延迟缴纳),业扩帐单可与电费帐单整合成一张帐

单,按电费帐单递交时间递交帐单

❑帐单递交前无法预先计算费用(如:验表费、欠费停电引起的复电费等),由系统自动计算后直接收取费用,不在帐单计算、整合范围内

6.流程说明

7.主要涉及文档/信息流程。

埃森哲-苏州供电公司业务流程管理优化设计项目业务流程手册之帐单金额计算

帐单金额计算

1.范围

本流程适用于苏州供电公司范围内所有在帐单递交前能完成计算的费用的计算工作。

2.操纵目标

所有费用都于数据确定的当天完成金额计算。

3.要紧涉及部门

❑营销部电费结算中心

❑配电运营部

4.要紧前提和假设

❑各类费用由电费结算中心统一负责计算

❑各项费用在系统内都有清楚的计算标准

5.要紧操纵点

❑费用应于当日计算,尽量保证客户的最早付款日期的提早

❑错误帐单需重新计算的,应在相关部门完成数据修改后当天完成帐单计算,确保当天完成帐单的重新核对和帐单的递交❑各类业扩费用在通过计算后整合成一张帐单

❑如客户是原有客户,周期性生成电费帐单,业扩费用的出帐单时刻与电费帐单递交时刻同步〔或业扩费用帐单在前,给客户的付费时

刻宽裕,能够延迟缴纳〕,业扩帐单可与电费帐单整合成一张帐单,

按电费帐单递交时刻递交帐单

❑帐单递交前无法预先计算费用〔如:验表费、欠费停电引起的复电费等〕,由系统自动计算后直截了当收取费用,不在帐单计算、整

合范围内

6.流程讲明。

苏州供电公司试验研究费的核算

苏州供电公司试验研究费的核算xx年xx月xx日contents •试验研究费概述•试验研究费的核算内容及方法•试验研究费的审计与监督•试验研究费核算的改进与发展•案例分析目录01试验研究费概述指在电力产品的研究、开发、试验、检验和相关技术支持活动中发生的费用。

试验研究费技术开发类试验研究费、产品试验类试验研究费、技术支持类试验研究费等。

分类定义与分类目的通过对试验研究费的核算,合理归集和分配电力产品的研发成本,提高企业的经济效益。

意义有助于企业制定科学的电力产品研发策略,提高研发效率和降低成本,增强市场竞争力。

费用核算的目的和意义按照国家有关财务法规和企业内部制度规定,对试验研究费进行科学、准确的核算。

方法采用会计方法与统计方法相结合,对试验研究费进行分类核算和统计,确保费用的准确性和合理性。

基本原则费用核算的基本原则与方法VS02试验研究费的核算内容及方法直接成本包括试验设备折旧费、试验材料费、试验设计费等。

间接成本包括试验管理人员工资、试验场地租赁费、试验设备维护费等。

试验研究费的成本构成1核算流程与注意事项23按照“谁受益、谁承担”原则核算试验研究费用。

对不同性质的试验研究项目分别核算,避免混淆。

注意成本归类和归集,确保核算的准确性。

不同类型试验研究费的核算方法与要点电力设备常规试验根据试验设备折旧、材料消耗和工时等直接费用核算。

高电压或特殊设备试验考虑试验设备的专用性,采用定率折旧或工作量法核算。

电力新技术、新材料或新工艺试验需考虑技术转让费、技术咨询费等间接费用。

03试验研究费的审计与监督审计目的通过对苏州供电公司试验研究费进行审计,确保公司财务信息的真实性和合规性,优化科研经费的管理和使用。

审计内容对苏州供电公司试验研究费的预算、使用、结算等各环节进行审计,重点审查经费使用的合法性、合理性和效益性。

审计的目的和内容由于试验研究费在科研项目中具有重要地位,对其进行有效监督是保障科研项目顺利进行和科研成果转化的必要手段。

苏州供电公司损益预算编制

苏州供电公司损益预算编制

1.范围

本流程适用于苏州供电公司年度损益预算的编制工作。

2.控制目标

按照可控原则确保各相关部分按时、按质提交相关的损益预算;确保预算数据的正确性、完整性并与各部分的年度工作方案相匹配;确保损益总预算按时编制完成。

3.主要涉及部分

❑规划方案部

❑出产技术部

❑配电运行部

❑电力营销部

❑人力资源部

❑总经理工作部

❑信息中心

❑物资部

❑财政与产权办理部

4.主要前提和假设

❑县公司的损益预算由县公司财政部负责汇总,县公司总经理审批通过后提交;县公司财政部负责对其费用的预算控制;超出预算

的局部必需颠末预算超支审批

❑苏州公司各部分别离编制各自主管的费用项预算,由财政与产权办理部负责汇总,具体实施时,各部分负责费用的预算控制,超

出局部必需颠末预算超支审批

❑原则上,费用类预算不允许进行调整

5.主要控制点

❑各部分预算协调员编制或汇总本部分预算,并由部分主任审核本部分相关损益预算

❑财政与产权办理部预算办理专责汇总预算,财政主任进行审核

6.流程说明

7.主要涉及文档/信息流程。

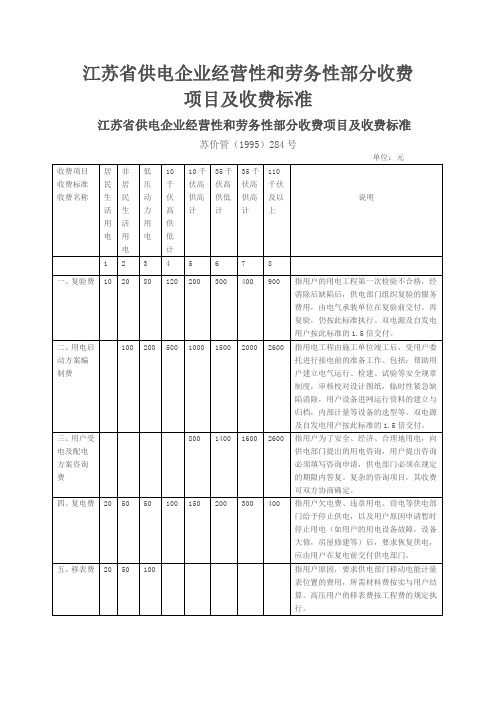

江苏省供电企业经营性和劳务性部分收费项目及收费标准

3、代用户印制的表、证、申请书等工本费按实收取。

10

20

80

120

200

300

400

900

指用户的用电工程第一次检验不合格,经消除后缺陷后,供电部门组织复验的服务费用,由电气承装单位在复验前交付。再复验,仍按此标准执行。双电源及自发电用户按此标准的1.5倍交付。

二、用电启动方案编制费

100

200

500

1000

1500

2000

2600

指用电工程由施工单位竣工后,受用户委托进行接电前的准备工作。包括:帮助用户建立电气运行、检建、试验等安全规章制度,审核校对设计图纸,临时性紧急缺陷消除,用户设备进网运行资料的建立与归档,内部计量等设备的选型等。双电源及自发电用户按此标准的1.5倍交付。

三、用户受电及配电方案咨询费

800

1400

1600

2600

指用户为了安全、经济、合理地用电,向供电部门提出的用电咨询,用户提出咨询必须填写咨询申请,供电部门必须在规定的期限内答复。复杂的咨询项目,其收费可双方协商确定。

四、复电费

20

50

50

100

150

200

300

400

指用户欠电费、违章用电、窃电等供电部门给予停止供电,以及用户原因申请暂时停止用电(如用户的用电设备故障,设备大修,房屋修建等)后,要求恢复供电,应由用户在复电前交付供电部门。

江苏省供电企业经营性和劳务性部分收费项目及收费标准

江苏省供电企业经营性和劳务性部分收费项目及收费标准

苏价管(1995)284号

单位:元

收费项目

收费标准

收费名称

苏州供电公司应收电费核算

苏州供电公司应收电费核算

1.范围

本流程适用于苏州供电公司应收电费及售电收进的回集和核算。

2.操纵目标

通过财务系统与营销系统的集成,确保应收电费和收进能够及时正确地回集与核算;确保应收电费及收进账的自动和及时;财务系统能够过通过该接口追溯查询应收电费明细信息。

3.要紧涉及部门

❑财务与产权治理部

❑电力营销部

4.要紧前提和假设

❑建立财务系统与营销系统的接口

❑电力营销部结算与账务组负责应收电费信息的回集和确认

5.要紧操纵点

❑营销系统由抄表信息及时确认当期电费收进

❑营销系统对应收账款的自动分类汇总,并导进财务系统

❑财务系统猎取营销信息后正确记账,包括将预收电费正确转为电费收进。

苏州供电公司试验研究费的核算

02

试验研究费的核算方法

直接核算方法

定义

直接核算方法是指直接将试验研 究费计入特定项目或部门的成本 中,以清晰地反映其支出。

优点

直接核算方法具有简单易行、直 观明了的优点,可以准确地反映 特定项目或部门的研发成本。

缺点

由于试验研究费的分配标准可能 存在主观性,因此直接核算方法 可能导致成本数据失真,不利于 企业进行准确的成本管理和效益 评估。

05

结论与展望

结论

01

核算体系完善

通过建立科学的核算体系,确保试验 研究费的合理使用和有效管理。

02

费用明晰

明确试验研究费用的各项支出,避免 模糊和误解。

03

资金效益提高

合理分配和利用资金,提高试验研究 资金的使用效益。

对未来研究的展望

深入研究

进一步深化对试验研究费核算 管理的认识,探索更加科学、

《苏州供电公司试验研究费 的核算》

xx年xx月xx日

目 录

• 试验研究费概述 • 试验研究费的核算方法 • 试验研究费的分配与使用 • 试验研究费的监督与管理 • 结论与展望

01

试验研究费概述

试验研究费的定义

试验研究费是指用于支付苏州供电公司进行电力科学研究、技术开发及试验所发 生的费用。

试验研究费包括直接费用和间接费用两部分,直接费用是指在科研项目实施过程 中直接消耗的、为完成科研项目所需的各项费用,如原材料费、设备费、加工费 等;间接费用是指为组织和管理科研项目而发生的费用,如管理费、水电气费等 。

两种核算方法的比较分析

比较

直接核算方法和间接核算方法在核算原理 、操作方法和适用范围等方面存在明显的 差异。直接核算方法适用于项目或部门数 量较少、研发费用相对固定的企业;间接 核算方法适用于项目或部门数量较多、研 发费用波动较大的企业。

埃森哲苏州供电公司业务流程管理优化设计项目业务流程手册之帐单金额计算

埃森哲苏州供电公司业务流程管理优化设计项目业务流程手册之帐单金额计算

1.范围

本流程适用于苏州供电公司范围内所有在帐单递交前能完成计算的费用的计算工作。

2.操纵目标

所有费用都于数据确定的当天完成金额计算。

3.要紧涉及部门

❑营销部电费结算中心

❑配电运营部

4.要紧前提与假设

❑各类费用由电费结算中心统一负责计算

❑各项费用在系统内都有清晰的计算标准

5.要紧操纵点

❑费用应于当日计算,尽量保证客户的最早付款日期的提早

❑错误帐单需重新计算的,应在有关部门完成数据修改后当天完成帐单计算,确保当天完成帐单的重新核对与帐单的递交

❑各类业扩费用在通过计算后整合成一张帐单

❑如客户是原有客户,周期性生成电费帐单,业扩费用的出帐单时间与电费帐单递交时间同步(或者业扩费用帐单在前,给客户的付费

时间宽裕,能够延迟缴纳),业扩帐单可与电费帐单整合成一张帐单,按电费帐单递交时间递交帐单

帐单递交前无法预先计算费用(如:验表费、欠费停电引起的复电费等),由系统自动计算后直接收取费用,不在帐单计算、整合范围内

6.流程说明

7.要紧涉及文档/信息流程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏州供电公司其他业务收费核算

1.范围

本流程适用于苏州供电公司电力营销部门对客户的用电申请进行服务而收取费用核算。

2.控制目标

规范其他业务收费的管理和核算,确保其他业务收费发生的合法性和合理性。

3.主要涉及部门

❑财务与产权管理部

❑电力营销部

4.主要前提和假设

❑各种其他业务收费由电力营销部按照国家规定的标准收取;其他业务收费包括保证金、贴费、用电启动方案编制费、复验费、复

电费、验表费、赔表费、临时用电定金、用投工程款、负荷管理

装置设备及安装费等

❑财务与产权管理部统一核算处理。

5.主要控制点

❑财务系统应从营销系统获取其他业务收费信息。

❑营销系统在导入前应预先区分各种收费类别,财务系统自动生成会计凭证。

6.流程说明

9.2.2.2 其他业务收费核算

7.主要涉及文档/信息流程。