华泰证券:估值处于行业较低水平 推荐评级

华泰证券的评级

华泰证券的评级

摘要:

1.华泰证券的评级背景

2.华泰证券的业务范围

3.华泰证券的评级展望

4.华泰证券的评级对投资者的意义

正文:

华泰证券的评级一直以来都是投资者关注的焦点。

作为一家在中国证券市场有着重要影响力的证券公司,华泰证券的评级不仅关系到公司的声誉,更关系到投资者的利益。

华泰证券成立于1991 年,是中国证券市场的老牌券商,业务范围涵盖证券经纪、投资银行、资产管理、自营投资等多个领域。

近年来,华泰证券在业务上不断创新,推出了一系列受到市场欢迎的产品和服务,得到了市场的广泛认可。

在国际评级机构穆迪的最新评级报告中,华泰证券的评级为Baa3,评级展望为稳定。

这个评级结果充分反映了华泰证券的业务实力和财务状况,对于投资者来说,这是一个重要的参考。

评级对投资者的意义主要体现在两个方面。

一方面,评级可以作为投资者选择投资产品的重要依据。

评级高的公司,其发行的证券往往更受投资者欢迎,因为评级高意味着公司的信用好,风险低。

另一方面,评级也可以作为投资者判断公司财务状况的重要依据。

评级高的公司,其财务状况往往也比较健

康,这对于投资者来说,无疑提供了更大的安全保障。

总的来说,华泰证券的评级对于投资者来说,具有重要的参考价值。

同花顺行业各版块估值区间

同花顺行业各版块估值区间摘要:I.概述- 同花顺行业各版块估值区间II.各版块估值区间概述- 金融行业- 信息技术行业- 房地产行业- 制造业行业- 原材料行业- 消费品行业III.结论- 各版块估值区间的意义和作用正文:同花顺是一款金融软件,提供实时股票行情、资讯、数据分析等服务。

在同花顺中,用户可以查看到各行业板块的估值区间,这对于投资者了解行业趋势、进行投资决策具有重要意义。

金融行业是同花顺中估值区间最大的板块之一,包括银行、保险、证券等子行业。

在同花顺中,金融行业的估值区间一般在5-15 倍市盈率之间,根据不同的公司基本面和市场环境,估值会有所波动。

信息技术行业是同花顺中估值区间较小的板块之一,包括计算机、通信、互联网等子行业。

在同花顺中,信息技术行业的估值区间一般在20-50 倍市盈率之间,这是因为信息技术行业具有较高的成长性和创新性。

房地产行业是同花顺中估值区间较大的板块之一,包括房地产开发、房地产服务、家居等子行业。

在同花顺中,房地产行业的估值区间一般在10-30 倍市盈率之间,这是因为房地产市场具有较大的波动性和不确定性。

制造业行业是同花顺中估值区间较大的板块之一,包括汽车、机械、化工等子行业。

在同花顺中,制造业行业的估值区间一般在10-30 倍市盈率之间,这是因为制造业行业具有较高的资本支出和较大的竞争压力。

原材料行业是同花顺中估值区间较小的板块之一,包括有色、钢铁、煤炭等子行业。

在同花顺中,原材料行业的估值区间一般在5-15 倍市盈率之间,这是因为原材料行业具有较低的成长性和较小的创新性。

消费品行业是同花顺中估值区间较小的板块之一,包括食品、饮料、家电等子行业。

在同花顺中,消费品行业的估值区间一般在10-30 倍市盈率之间,这是因为消费品行业具有较高的稳定性和较大的市场需求。

总之,同花顺行业各版块估值区间为投资者提供了重要的参考信息,可以帮助投资者了解行业趋势、进行投资决策。

2023年券商分类评价

2023年券商分类评价2023年,作为金融行业中重要的一环,券商在市场中的地位和作用愈发凸显。

随着金融市场的开放与创新,券商行业正面临着越来越多的机遇与挑战。

在这个动荡变化的时代,评价券商的分类成为一项重要的任务。

本文将对2023年券商进行分类评价,并从多个维度进行评估。

一、综合实力分类根据综合实力的强弱,对券商进行分类评价可分为A类、B类和C类券商。

A类券商是指拥有较强的资金实力、人才储备和先进的科技支持的券商,具有较高的市场份额和竞争力。

B类券商是指综合实力在行业内处于中等水平的券商,业务能力和市场份额相对一般。

C类券商则是指资金实力较弱、业务水平较低的券商。

二、创新能力分类创新能力是评价券商的重要指标之一。

根据创新能力的强弱,可以将券商分为高创新型、中创新型和低创新型。

高创新型券商在技术、产品和服务方面具有独特的创新能力,能够主动适应市场变化和客户需求。

中创新型券商在创新方面略显保守,通过引进和模仿来跟随市场发展。

低创新型券商则缺乏创新思维,局限于传统的业务模式和产品。

三、风控能力分类风控能力是评价券商的重要衡量指标之一。

根据风控能力的强弱,可以将券商分为高风控型、中风控型和低风控型。

高风控型券商在风险管理方面做得较好,拥有健全的内控制度、风控团队和风险应对机制。

中风控型券商对风险管理有一定的控制,但相对较为保守。

低风控型券商则在风险管理方面存在较大的薄弱环节,易受市场波动和风险事件的影响。

四、服务质量分类服务质量是评价券商的重要参考指标之一。

根据服务质量的优劣,可以将券商分为高服务型、中服务型和低服务型。

高服务型券商注重客户体验,提供高效、及时的交易服务,并具备专业的投资咨询能力。

中服务型券商在服务质量上有所欠缺,客户满意度相对较低。

低服务型券商则在服务质量上明显不足,无法满足客户的基本需求。

五、市场竞争分类市场竞争能力是评价券商的关键指标之一。

根据市场竞争能力的强弱,可以将券商分为高竞争型、中竞争型和低竞争型。

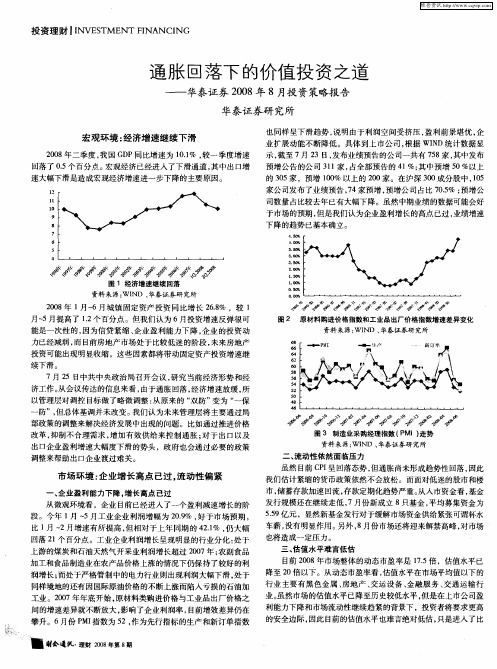

通胀回落下的价值投资之道——华泰证券2008年8月投资策略报告

二 、 动性 依 然 面 临压 力 流

虽然 目前 C I P 呈回落态势 , 但通胀尚未形成趋势性回落, 因此

市场环 境 : 业增长 高点 已过 , 企 流动 性偏 紧

一

我们估计紧缩 的货币政策依然不会放松 。而面对低迷的股市和楼 市, 储蓄存款加速 回流 , 存款定期化趋势严重。 从入市资金看 , 基金 发行规模还在继续走低 , 7月份新成立 8只基金 , 平均募集资金 为 5 9亿元 ,显然新基金发行对于缓解市场资金供给紧张可谓杯水 . 5 车薪 , 没有 明显作用 。 另外 , 月份市场还将迎来解禁高峰 , 8 对市场

的安全边际, 因此 目前 的估值水平也难言绝对低估 , 只是进入 了比

— 甜 通 .财0年 8 l 今 孔理 2 第期 0 8

维普资讯

投资理财 I V S ME T F N I G l E T N I I N NA C N

较 合 理 的 区间 。

一

防”, 但总体基调并未改变。 我们认 为未来管理层将主要通过局

图 3 制造业采购经理 指数 ( MI) P 走势

部政策的调整来解决经济发展 中出现 的问题。比如通过推进价格 改革 , 抑制不合理需求 , 增加有效供给来控 制通 胀 ; 对于 出口以及 出口企业盈利增速大幅度下滑的势头,政府也会通过必要的政策 调整 来 帮 助 出 口企 业 渡过 难 关 。

回落了 05个百分点。 . 宏观经济已经进入了下滑通道 , 中出口增 其

速大幅下滑是造成宏观经 济增速进一步下降的主要原 因。

图 1 经 济 增速 继 续 回落

资料 来源: ND 、 WI 华泰证 券研 究所

2023年证券公司分类评价a类

2023年证券公司分类评价a类一、概述2023年是证券行业发展的关键一年,证券公司的分类评价一直备受关注。

根据市场监管部门的规定,证券公司会根据各项指标进行分类评价,评为A类的公司将具备更高的市场竞争力和风险管理能力。

本文将对2023年证券公司分类评价A类做出分析和评价。

二、A类证券公司的背景和概况1. 公司规模:A类证券公司通常具有较大的资产规模和业务规模,是行业内的领军企业之一。

2. 市场地位:A类证券公司在市场上具有较高的知名度和影响力,能够在行业内占据重要地位。

3. 经营范围:A类证券公司的经营范围广泛,涵盖证券、资产管理、投行等多个领域。

4. 创新能力:A类证券公司在产品开发、业务模式和科技应用方面具有较强的创新能力。

三、评价标准及排名情况1. 财务指标:A类证券公司的营业收入、净利润、资产规模等财务指标均处于行业领先地位。

2. 风险管控:A类证券公司在风险管理、合规运营、内控体系建设等方面具有较高的水平。

3. 服务质量:A类证券公司在客户服务、投资顾问、资产配置等方面能够提供专业、高质量的服务。

4. 创新能力:A类证券公司在金融科技、产品创新、业务拓展等方面拥有较强的动力和实力。

5. 社会责任:A类证券公司在社会责任履行、公益活动参与等方面具有一定的社会影响力。

四、A类证券公司的优势和发展方向1. 优势分析:A类证券公司在市场竞争中具有较强的优势,能够以更高的效率和更优质的服务获得客户的认可。

2. 发展方向:A类证券公司未来的发展方向将聚焦在技术创新、业务拓展、风险管理等方面,进一步提升竞争力和市场地位。

五、结语A类证券公司的分类评价是对公司整体实力和综合水平的评判,同时也是市场监管部门对行业发展的引导和规范。

通过此次评价,A类证券公司将会更加注重自身核心竞争力的提升,以更好地适应市场变化和客户需求。

期待A类证券公司在未来能够继续发挥行业引领作用,为投资者和市场带来更多的价值和机遇。

券商研报评级标准

券商研报评级标准

券商研报评级标准是指券商对于某一特定股票的研究报告中所

采用的评级标准。

券商的研报评级通常分为买入、持有和卖出三种。

这些评级的定义和具体标准可能因券商而异,但通常会考虑以下因素: 1. 公司财务状况:券商会分析公司的财务数据,如收入、利润、现金流等,以评估公司的财务状况。

2. 行业前景:券商会考虑该公司所处行业的前景,如市场需求、竞争力等,以评估该公司的增长潜力。

3. 经营策略:券商会研究公司的经营策略,如市场定位、产品

开发等,以评估其未来发展的可行性。

4. 股价估值:券商会根据公司的财务状况、行业前景等因素,

估算出该股票的合理估值,以判断当前股价是否偏高或偏低。

在评级时,券商通常会结合以上因素进行综合分析,并给出相应的评级和理由。

投资者可根据券商的研报评级和分析,作为参考,但仍需根据自身情况、投资目标等因素进行投资决策。

- 1 -。

非银金融行业跟踪:板块估值已至低位,静待流动性改善

DONGXING SE CURITIE S行业研究证券板块:本周两市成交额和两融余额较上周有所下降,但仍维持在相对高位。

周内市场流动性趋紧对具备较强β属性的证券板块表现构成较大冲击,申万证券指数周跌幅超过5%。

从基本面看,在活跃的交易气氛和年初以来较好的市场表现之下,我们对券商一季度业绩仍可保持乐观。

同时,从周四证监会工作会议传达的信息看,年内在提升直接融资比例,推动注册制方面仍有政策红利值得期待。

此外,在业务创新和金融科技与传统业务融合方面也有望实现突破。

上交所周五发布公募REITs 三项规则,开启试点近一年后取得实质性进展,业务形成规模后将进一步扩张资本市场版图,也将为券商业务拓展及协同提供新思路。

展望全年,对券商业绩的担忧集中体现于信用环境的不确定性,但2020年末已有多家券商逆市增加信用减值的计提,光大证券、国泰君安和中信建投计提金额均超10亿元,中原证券和天风证券减值/全年净利润(中位数口径)均超100%,间接增厚2021年业绩安全垫。

同时,已有多家券商通过在两融业务保证金比例、标的池划分方面进行调整压降风险,股质业务规模也在持续下降之中,总体上看信用风险仍相对可控。

综上,从投资角度仍建议在不确定性中寻找确定性,继续推荐安全垫厚,经营稳健且有能力开展创新业务的头部标的。

考虑到在业务结构高度相似的证券行业,龙头护城河有望持续拓宽,将获得更高的估值溢价,首推兼具β和业绩确定性的行业龙头中信证券。

保险板块:在疫情、流动性趋紧、国内外多市场回调等因素影响下,本周保险板块继续深度回调,申万保险指数周跌幅超5%。

从负债端看,国内疫情散发,涉及区域扩大对保险公司经营构成较大冲击。

代理人展业遇到困难,其中疫情严重的几个区域代理人渠道展业基本停滞,预计按开门红口径测算,一季度保费增速将大幅低于预期。

2月1日老版重疾险正式停售,险企将开售新定义下的重疾险,2月大型险企不会在新产品上过多侧重,在新老交替期险企仍有防癌险等重疾替代产品可以销售,对2月负债端无须过度悲观。

非银行业周报:三季报亮眼,静待曙光

三季报亮眼,静待曙光非银行业周报2020/11/1报告摘要:本周两市日均成交额7296亿元,环比增加5.34%;日均换手率2.31%,较上周的2.16%有所上升。

北上资金净流出83亿元,较上周的140亿净流出放缓。

周四两融余额15261亿元,环比下降0.22%。

本周保险、券商板块弱势整理。

市场仍在观察美国大选结果,以及大体量IPO对资金的影响。

今年前三季度,49家上市券商实现营业收入3764亿元,归母净利润1298亿元,同比分别增长25.74%和45.55%,利润增速符合我们前期的预测。

前三季度,上市险企实现归母净利润1718亿元,同比下降19.29%。

上市险企的净利润下滑主要有两个原因:一是750天国债收益率下行导致计提准备金增加,二是去年高基数(手续费及佣金支出税前扣除政策导致利润厚增)。

►券商观点:板块整体市净率1.89倍,资本市场深化改革为行业带来盈利能力改善,业绩增长空间大。

10月31日,刘鹤主持召开国务院金融稳定发展委员会专题会议。

会议强调,增强资本市场枢纽功能,全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重。

推进金融双向开放。

积极稳妥防范化解金融风险,坚决维护金融稳定,牢牢守住不发生系统性金融风险的底线。

证券行业“大投行”业务迎来黄金发展期。

中长期板块仍将延续此轮上涨主线——打造航母级券商的三个路径:1)现有龙头通过定增、配股再融资,补充资本金来提升自身实力;2)借助外部资源或平台流量:借助银行企业客户资源、有集团内混业预期的中银证券、招商证券、兴业证券、光大证券是受益标的,以及借助金融科技拓展财富管理业务的东方财富和华泰证券将受益于成交量持续放大和基金发行火热;3)有同业合并预期的中信证券、中国银河和申万宏源是受益标的。

近期,蚂蚁集团上市进展、数字货币在深试点等事件引起市场广泛关注,非银标的中的东方财富业绩持续超预期,有望成为短期金融科技板块活跃的受益标的。

►保险观点:保险:负债端受国内经济复苏提振,聚焦各家险企推进2021年“开门红”预售的数据,主销产品对标银行理财类产品收益率优势提升,有望带动保费规模进一步扩大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

请务必阅读正文后免责条款

3/5

资产负债表 会计年度 货币资金及结算备付金 其中:客户资金存款 客户保证金及备付金 其中:客户备付金 交易性金融资产 可供出售金融资产 持有至到期金融资产 买入返售金融资产 长期股权投资 固定资产 无形资产 递延所得税资产 投资性房地产 其他资产 资产总计 短期借款 拆入资金 交易性金融负债 衍生金融负债 卖出回购金融资产款 代理买卖证券款 其他负债 负债合计 少数股东权益 股本 资本公积 留存收益及其他 归属母公司股东权益 负债和股东权益

173 10,146

6,786 431

13,218 1,316

11,656 0

247 17,894

177 18,071

4,391 13,552

2015A 2016E 2017E 2018E

117.7

-16.3

13.7

24.4

138.4

-16.9

14.4

33.3

48.1

45.0

39.6

31.8

15.5

实际控制人/持股 江苏省人民政府国有资产监

督管理委员会/%

总股本(百万股)

7,163

流通 A 股(百万股)

5,444

流通 B/H 股(百万股)

1,719

总市值(亿元)

1,335.82

流通 A 股市值(亿元)

1,090.92

每股净资产(元)

11.47

资产负债率(%)

78.60

行情走势图

50%

华泰证券

沪深300

主要财务比率 会计年度 成长能力 营业收入(%) 归母净利润(%) 收入结构 手续费净收入(%) 利息净收入(%) 承销收入(%) 投资收益(%) 资产管理收入(%) 其他业务收入(%) 获利能力 代理买卖手续费率(%) 自营投资收益率(%) 杠杆率 ROE(%) ROA(%)

华泰证券﹒公司季报点评

2015A 26,262 12,641

1,551 138

4,081 7,104

746 11,992

1,723 10,122

73 74 14,270 -7 14,263 3,466 10,697

2016E 21,993

9,894 2,405

145 3,038 6,080

431 10,259

930 9,082

请务必阅读正文后免责条款

2/5

图表4 华泰证券业务结构变化情况

其他

利息净收入

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

0.5% 19.4% 4.6% 11.2% 8.5%

55.9%

0.7% 15.8% 7.3% 27.8%

10.5%

37.7%

资管业务 2.0% 20.4% 1.7% 22.9% 10.1%

42.8%

华泰证券﹒公司季报点评

自营业务

投行业务

经纪业务

2.6% 19.3% 0.9% 23.2%

4.3%

1.9% 15.9% 0.5%

26.3%

6.0%

0.9% 22.2% 0.7% 22.8%

12.0%

1.8% 20.2% 2.1% 30.5%

11.1%

49.7%

49.3%

41.5%

34.4%

资料来源:公司年报,半年报,三季报,平安证券研究所

大投行业务模式持续推进,市场优势地位进一步巩固:公司前三季度投行 业务收入 13.53 亿元,同比大幅增长 53.05%。公司在股权承销业务主承 销金额、主导的幵购重组交易数量、完成新三板推荐挂牌项目等方面均居 于行业最前列,大投行业务模式持续推进。

投资建议:公司觃模和业绩行业居前,虽然前三季度业绩大幅下滑,但三 季度业绩有所改善。公司的经纪龙头地位稳固,投行业务収展迅猛,自营 业务表现良好,且估值在行业中处于较低水平,我们维持公司“推荐”评 级。

181,949 188,319 188,895 192,359

371,086 376,767 377,343 380,807

744

763

823

915

7,163 7,163 7,163 7,163

45,838 45,838 45,838 45,838

27,041 28,306 34,774 44,562

13.8

21.6

32.6

5.9

10.9

11.5

11.8

27.3

27.6

25.0

21.8

0.5

0.7

0.6

0.6

2.6

2.0

1.7

1.4

0.04

0.04

0.04

0.04

4.1

4.9

4.9

5.1

5.6

5.5

5.2

4.8

17.5

10.9

11.9

14.5

3.0

2.0

2.2

2.9

请务必阅读正文后免责条款

4/5

研究助理

张译从

一般从业资格编号 S1060116080096 01056610252 ZHANGYICONG918@. CN

请通过合法途径获取本公司研究报 告,如经由未经许可的渠道获得研 究报告,请慎重使用并注意阅读研 究报告尾页的声明内容。

投资要点

事项:

公司公布三季报,前三季度累计实现营业收入122.16亿元,同比下降38.56%; 实 现 归 母 净 利 润 48.10 亿 元 , 同 比 下 降 44.32%;EPS 为 0.67 元 / 股 , 同 比 下 降 51.45%。截止三季度末,资产总额3878.48亿元,同比下降14.31%;归母净资 产为821.84亿,同比增长1.73%。

80,785 82,069 88,598 98,478

452,615 459,598 466,765 480,200

每股挃标

会计年度 每股净利润 每股净资产 每股股利 股息派収率(%)

2015A 1.49

11.28 0.33 33.5

2016E 1.24

11.56 0.33 33.0

2017E 1.42

452,615 459,598 466,765 480,200

688

0

0

0

3000 3000

3000

3000

21,428 21,428 21,428 21,428

2,460.3 2,460.3 2,460.3 2,460.3

33,192 33,192 33,192 33,192

128,367 128,367 128,367 128,367

平安观点:

前三季度业绩同比下滑,但三季度有所改善,且优于行业平均水平:公司 前三季度累计实现营业收入 122.16 亿元,同比下降 38.56%;实现归母净 利润 48.10 亿元,同比下降 44.32%。虽然业绩大幅下滑,但仍优于行业 平均水平,且三季度有所改善,第三季度归母净利润为 19.69 亿元,较上 年同期增加 0.22%。

17.5 1.49 13.4

1.8

2016E 21993 -16.3

8892 -16.9 10.9 1.24 16.1

1.7

2017E 25007

13.7 10170

14.4 11.9 1.42 14.1 1.6

2018E 31112

24.4 13552

33.3 14.5 1.89 10.6

1.4

请务必阅读正文后免责条款

经纪业务优势突出,股基交易市占率持续保持第一:公司 2014 年、2015 年及 2016 年前三季度股基交易额市占率分别为 7.89%、8.34%和 8.32%, 近几年市占率稳中有进,继续保持行业第一,行业龙头地位不断巩固。

自营业务业绩下滑幅度较小,在收入中占比提升:公司前三季度实现自营 收入 37.21%,同比下滑 16.33%,下滑幅度较小;从收入结构看,自营业 务收入占比有较大提升,由上半年的 22.8%提升到 30.5%。

38,119 27,405 28,152 29,659

5

4

4

4

25,635 25,635 25,635 25,635

2,674 1,922 1,975 2,080

3,379 2,429 2,496 2,629

425

306

314

331

213

153

157

165

1,302

936

961 1,013

42,355 43,046 44,067 45,109

0%

-50% Oct-15 Jan-16 Apr-16 Jul-16

证券分析师

缴文超 陈雯

投资咨询资格编号 S1060513080002 010-56800136 JIAOWENCHAO233@. CN

投资咨询资格编号 S1060515040001 0755-33547327 CHENWEN567@

0 247 11,734 122 11,857 2,881 8,892

单位:百万元

2017E 25,007

9,894 2,866

157 5,408 6,250

431 11,585

1,057 10,281

0 247 13,422 139 13,561 3,295 10,170

2018E 31,112

9,894 3,682

7.90

7.80

7.70

7.60

8.34 2.80

8.32

4.50

4.00

3.50

3.00

2.50

2.03

2.00

1.50