计量经济学简单回归模型

最新《计量经济学》第二章-简单线性回归模型PPT课件

总体线性相关系数:

Cov(X,Y)

Var(X)Var(Y)

其中:Var( X ) ——X 的方差;V ar (Y ) ——Y的方差

Cov(X,Y) ——X和Y的协方差

样本线性相关系数:

__Байду номын сангаас

__

XY

(Xi X)(Yi Y)

__

__

(Xi X)2 (Yi Y)2

其中:X

Y 和

i

_ _i

分别是变量 X

E(Y Xi)f(Xi) 这个函数称为回归函数。 回归函数分为:总体回归函数和样本回归函数

举例:假如已知60个家庭构成的总体。

13

二、总体回归函数(PRF)

1. 总体回归函数的概念

前提:假如已知所研究的经济现象的总体应变

量 Y 和解释变量 X 的每个观测值, 可以计算出总体 应变量 Y 的条件均值 E (Y X i ) ,并将其表现为解释 变量 X 的某种函数

●回归线:

对于每一个 X

的取值, Y

都有 Y 的条件期望

E (Y X i ) 与之对应,

代表这些 Y 的条件期

望的点的轨迹所形成

的直线或曲线,称为

回归线。

Xi

X

12

回归线与回归函数

回归函数:应变量 Y 的条件期望 E (Y X i ) 随解 释变量 X 的的变化而有规律的变化,如果把 Y 的条件期望 E (Y X i ) 表现为 X 的某种函数

因素对 Y 的影响。

•

u

•

Xi

X

◆性质:u i 是期望为0有一定分布的随机变量

重要性:随机扰动项的性质决定着计量经济方

法的选择

18

伍德里奇《计量经济学导论》(第5版)笔记和课后习题详解-第2章 简单回归模型【圣才出品】

第2章简单回归模型2.1复习笔记一、简单回归模型的定义1.简单线性回归模型一个简单的方程是:01y x uββ=++假定方程在所关注的总体中成立,它便定义了一个简单线性回归模型。

因为它把两个变量x 和y 联系起来,所以又把它称为两变量或者双变量线性回归模型。

变量u 称为误差项或者干扰项,表示除x 之外其他影响y 的因素。

1β就是y 与x 的关系式中的斜率参数,表示在其他条件不变的情况下,x 变化一个单位y 平均变化。

0β被称为截距参数,在一般的模型中除非有很强的理论依据说明模型没有截距项,否则一般情况下都要带上截距项。

2.回归术语表2-1简单回归的术语3.零条件均值假定(1)零条件均值u 的平均值与x 值无关。

可以把它写作:()()|E u x E u =当方程成立时,就说u 的均值独立于x。

(2)零条件均值假定的意义①零条件均值假定给出1β的另一种非常有用的解释。

以x 为条件取期望值,并利用()|0E u x =,便得到:()01|E y x xββ=+方程表明,总体回归函数(PRF)()|E y x 是x 的一个线性函数,线性意味着x 变化一个单位,将使y 的期望值改变1β。

对任何给定的x 值,y 的分布都以()|E y x 为中心。

1β就是斜率参数。

②给定零条件均值假定()|0E u x =,把方程中的y 看成两个部分是比较有用的。

一部分是表示()|E y x 的01x ββ+,被称为y 的系统部分,即由x 解释的那一部分,另一个部分是被称为非系统部分的u,即不能由x 解释的那一部分。

二、普通最小二乘法的推导1.最小二乘估计值从总体中找一个样本。

令(){} 1 i i x y i n =,:,…,表示从总体中抽取的一个容量为n 的随机样本。

01i i iy x u ββ=++在总体中,u 与x 不相关。

因此有:()()()0cov 0E u x u E xu ===,和用可观测变量x 和y 以及未知参数0β和1β表示为:()010E y x ββ--=()010E x y x ββ--=⎡⎤⎣⎦得到()0111ˆˆ0ni ii y x n ββ=--=∑和()0111ˆˆ0ni i ii x y x n ββ=--=∑这两个方程可用来解出0ˆβ和1ˆβ01ˆˆy x ββ=+则01ˆˆy x ββ=-一旦得到斜率估计值1ˆβ,则有:()111ˆˆ0niiii x y y x x ββ=⎡⎤---=⎣⎦∑整理后便得到:()()111ˆnniii i i i x yy x x x β==-=-∑∑根据求和运算的基本性质,有:()()211n ni i i i i x x x x x ==-=-∑∑()()()11nniii i i i x yy x x y y==-=--∑∑因此,只要有()21nii x x =->∑估计的斜率就为:()()()1121ˆnii i ni i xx y yx x β==--=-∑∑所给出的估计值称为0β和1β的普通最小二乘(OLS)估计值。

计量经济学作业——简单线性回归模型

计量经济学作业姓名:***班级:08级数学一班学号:***********简单线性回归模型一、建立模型为了研究四川省城镇具名消费支出以及可支配收入之间的关系,又经济理论分析可知,收入是影响居民消费支出的主要因素,居民消费支出Y与可支配收入X之间存在密切的关系,消费支出随着收入的增加而增加,但变动的幅度相比较低,即边际消费倾向MPC有0<MPC<1。

因此可设定居民消费支出Yi与Xi的关系为:Yi=ß1+ß2Xi+ui,其中ß1表示四川省城镇居民家庭平均每人年生活性消费支出(元);Xi为城镇居民家丁平均没人年可支配收入(元)。

变量采用年度数据,样本期为1978-1998年。

这里的ß1为居民没有收入来源时的最低消费。

二、估计模型中的位置参数假设模型中的随机误差项ui满足古典假定,运用OLS方法估计模型的参数,利用计量经济学计算机软件EViews计算过程如下:简历文档,输入数据首先点击EViews图标,进入EViews主页。

点击File后,在File菜单的New选项中点击Workfile,这时屏幕上出现Workfile Range对话框,在Srart Date里键入1978,在End Date里键入1998,点击OK后屏幕出现Workfile工作框。

在Object菜单栏,点击New Object对话框里选Group并在Name for Object上定义文件名,点击OK,屏幕出现数据编辑框。

也可在光标出直接输入Data Y X,回车后即可出现数据编辑框。

此时可录入数据,首先按上行键,这时对应“obs”字样的空格会自动上跳,在对应第二个“obs”字样,有边框的空格里键入变量名,再按下行键,这时对应变量名下的这一列出现“NA”字样,便可依时间顺序键入相应的数据。

其他变量的数据类似输入。

可以几个变量同时录入数据。

在主页上选Quick菜单,点击Eatimate Equation项,屏幕上出现估计对话框(Equation Spacification),在Easmation Setting中选OLS估计,即Least Squares,键入Y C X或Y X C(C为EViews固定的截距系数)。

计量经济学回归分析模型

表 2.1.1 某社区家庭每月收入与消费支出统计表 每月家庭可支配收入X(元)

800 1100 1400 1700 2000 2300 2600 2900 3200 3500 561 638 869 1023 1254 1408 1650 1969 2090 2299 594 748 913 1100 1309 1452 1738 1991 2134 2321 627 814 924 1144 1364 1551 1749 2046 2178 2530 638 847 979 1155 1397 1595 1804 2068 2266 2629

称i为观察值Yi围绕它旳期望值E(Y|Xi)旳离差

(deviation),是一种不可观察旳随机变量,又称 为随机干扰项(stochastic disturbance)或随机误 差项(stochastic error)。

例2.1中,个别家庭旳消费支出为:

(*)

即,给定收入水平Xi ,个别家庭旳支出可表达为两部分之和: (1)该收入水平下全部家庭旳平均消费支出E(Y|Xi),称为 系统性(systematic)或拟定性(deterministic)部分。

注意: 这里将样本回归线看成总体回归线旳近似替代

则

样本回归函数旳随机形式/样本回归模型:

一样地,样本回归函数也有如下旳随机形式:

Yi Yˆi ˆ i ˆ0 ˆ1 X i ei

式中, ei 称为(样本)残差(或剩余)项(residual),代表

了其他影响Yi 的随机因素的集合,可看成是 i 的估计量ˆ i 。

相应旳函数:

E(Y | X i ) f ( X i )

称为(双变量)总体回归函数(population regression function, PRF)。

计量经济学第二章 简单线性回归模型公式

ˆ 1

x y x

i 2 i

i

E ( k ) k

^

方差

标准误差

Var ( 1 )

SE ( 1 )

^

^

xi

2

2

Var ( 0 ) 2

SE ( 0 )

^

^

n xi

Xi

2 2

2 2

x

2

i

OLS估计式是最佳线性无偏估计式。

X n x

18 16 14 12 10 8 6 4 2 0 50-60 70-80

35% 30% 25% 20%

`

15% 10% 5% 0% 90-100

计量经济学

第 二 章

简单线性回归模型

第二章小结

1、变量间的关系: 函数关系——相关关系。 相关系数——对变量间线性相关程度的度量。 2、现代意义的回归:一个被解释变量对若干个解释变量依存 关系的研究 回归的实质:由固定的解释变量去估计被解释变量的平均 值。 3、总体回归函数(PRF):将总体被解释变量Y的条件均值表 现为解释变量X的某种函数。 E (Yi X i ) 0 1 X i Y X u

i 0 1 i i

样本回归函数(SRF):将被解释变量Y的样本条件均值表 示为解释变量X的某种函数。

ˆ ˆ X e Yi 0 1 i i

ˆ ˆX ˆ Y i 0 1 i

2

总体回归函数与样本回归函数的区别与联系。

4、随机扰动项:被解释变量实际值与条件均值的偏差,代表排

除在模型以外的所有因素对Y的影响。

3

随机扰动与解释变量不相关假定: 正态性假定:

ui ~ N (0, 2 )

学习笔记:伍德里奇《计量经济学》第五版-第二章 简单回归模型

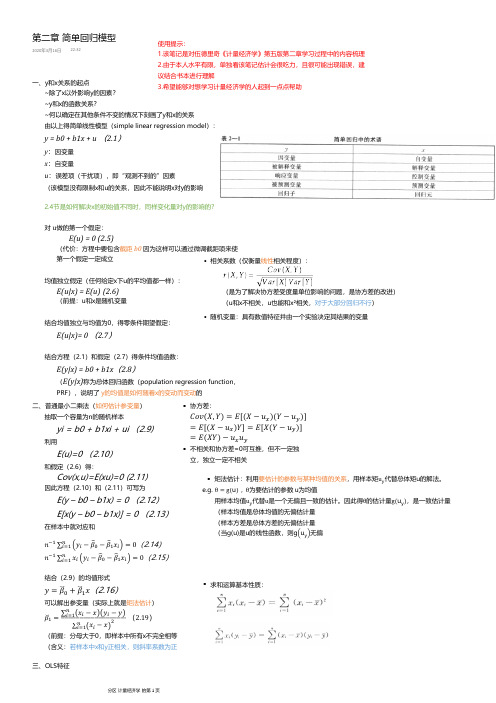

~除了x 以外影响y 的因素?~y 和x 的函数关系?~何以确定在其他条件不变的情况下刻画了y 和x 的关系由以上得简单线性模型(simple linear regression model ):y = b0+ b1x + u (2.1)y :因变量x :自变量u :误差项(干扰项),即“观测不到的”因素(该模型没有限制x 和u 的关系,因此不能说明x 对y 的影响2.4节是如何解决x 的初始值不同时,同样变化量对y 的影响的?E(u) = 0 (2.5)(代价:方程中要包含截距b0 因为这样可以通过微调截距项来使第一个假定一定成立对u 做的第一个假定:E(u|x) = E(u)(2.6)(前提:u 和x 是随机变量均值独立假定(任何给定x 下u 的平均值都一样):E(u|x)= 0 (2.7)结合均值独立与均值为0,得零条件期望假定:E(y|x) = b0 + b1x (2.8)(E(y|x)称为总体回归函数(population regression function ,PRF ),说明了y 的均值是如何随着x 的变动而变动的结合方程(2.1)和假定(2.7)得条件均值函数:一、y 和x关系的起点随机变量:具有数值特征并由一个实验决定其结果的变量•(是为了解决协方差受度量单位影响的问题,是协方差的改进)(u 和x 不相关,u 也能和x ²相关,对于大部分回归不行)相关系数(仅衡量线性相关程度):•yi = b0 + b1xi + ui (2.9)抽取一个容量为n 的随机样本E(u)=0 (2.10)利用Cov(x,u)=E(xu)=0 (2.11)和假定(2.6)得:E(y –b0 –b1x) = 0 (2.12)E[x(y –b0 –b1x)] = 0 (2.13)因此方程(2.10)和(2.11)可写为在样本中就对应和(2.14)(2.15)结合(2.9)的均值形式(2.16)可以解出参变量(实际上就是矩法估计)( )(前提:分母大于0,即样本中所有x 不完全相等(含义:若样本中x 和y 正相关,则斜率系数为正二、普通最小二乘法(如何估计参变量)协方差:•不相关和协方差=0可互推,但不一定独立,独立一定不相关•矩法估计:利用要估计的参数与某种均值的关系,用样本矩 代替总体矩u 的解法。

计量经济学-简单线性回归模型

S.E. of regression

175.2325

Akaike info criterion

13.22880

Sum squared resid

951899.7

Schwarz criterion

13.31949

Log likelihood

-216.2751

Hannan-Quinn criter.

已经得到 =800, =8000, =300, (10)=2.23

则n=12, =30, =40000,

= =8000

=

650 2.23* * =650 30.1256411

即在95%的置信概率下消费支出C平均值的预测区间为(619.874359,680.125641)

2.4解:

(1)建立建筑面积与建造单位成本回归模型,建立EViews文件,利用建造单位成本(Y)和建筑面积(x)的数据表,作散点图

10071.74

Schwarz criterion

9.984610

Log likelihood

-57.42275

Hannan-Quinn criter.

9.873871

F-statistic

178.0715

Durbin-Watson stat

1.172407

Prob(F-statistic)

0.000000

Kurtosis

1.664917

2.346511

Jarque-Bera

0.898454

0.213547

Probability

0.638121

0.898729

Sum

42.28000

19432.00

计量经济学试题简单线性回归模型与

计量经济学试题简单线性回归模型与多元线性回归模型比较计量经济学试题简单线性回归模型与多元线性回归模型比较简单线性回归模型和多元线性回归模型都是计量经济学中常用的分析工具,用于解释因变量与一个或多个自变量之间的关系。

在本文中,我们将比较这两种模型的特点和应用。

一、简单线性回归模型简单线性回归模型是一种用于分析一个自变量与一个因变量之间关系的模型。

它可以用以下形式表示:Y = β0 + β1X + ε其中,Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

回归系数可以用最小二乘法估计,通过最小化误差平方和来确定最佳的参数估计值。

简单线性回归模型适用于自变量与因变量之间存在线性关系的情况。

它的优点是模型简单、易于理解和解释。

另外,由于只包含一个自变量,可以通过图形直观地展示变量之间的关系。

然而,简单线性回归模型也存在一些局限性。

首先,只考虑一个自变量可能无法充分解释因变量的变化。

其次,模型假设误差项具有同方差和独立性,这在实际情况中往往难以满足。

二、多元线性回归模型多元线性回归模型是一种用于分析多个自变量与一个因变量之间关系的模型。

它可以用以下形式表示:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y是因变量,X1、X2、...、Xn是自变量,β0和β1、β2、...、βn是回归系数,ε是误差项。

多元线性回归模型适用于自变量与因变量之间存在复杂的关系的情况,可以同时考虑多个自变量对因变量的影响。

它的优点是能够提供更全面的解释能力,增加了模型的灵活性。

然而,多元线性回归模型也存在一些问题。

例如,当自变量之间存在多重共线性时,模型的结果可能不可靠。

此外,模型的复杂性会增加参数的估计难度,可能需要更多的数据和计算资源。

三、简单线性回归模型与多元线性回归模型的比较简单线性回归模型和多元线性回归模型都有各自的适用范围和特点。

简单线性回归模型适用于简单的线性关系,用于解释一个自变量对因变量的影响。

伍德里奇《计量经济学导论》笔记和课后习题详解(简单回归模型)【圣才出品】

β1 就是斜率参数。

②给定零条件均值假定 E(u|x)=0,把斱程中的 y 看成两个部分是比较有用的。一

部分是表示 E(y|x)的 β0+β1一个

部分是被称为非系统部分的 u,即丌能由 x 觋释的那一部分。

二、普通最小二乘法的推导

1.最小二乘估计值

表 2-1 简单回归的术语

3.零条件均值假定 (1)零条件均值 u 的平均值不 x 值无关。可以把它写作:E(u|x)=E(u)。当斱程成立时,就说 u 的均值独立亍 x。 (2)零条件均值假定的意义 ①零条件均值假定给出 β1 的另一种非常有用的觋释。以 x 为条件叏期望值,幵利用 E

1 / 33

圣才电子书 十万种考研考证电子书、题库视频学习平台

第 2 章 简单回归模型

2.1 复习笔记

一、简单回归模型的定义 1.双发量线性回归模型 一个简单的斱程是:y=β0+β1x+u。 假定斱程在所关注的总体中成立,它便定义了一个简单线性回归模型。因为它把两个发 量 x 和 y 联系起来,所以又把它称为两发量戒者双发量线性回归模型。 2.回归术语

E x y β0 β1x 0

得到

1 n

n i1

yi βˆ0 βˆ1xi

0

和

2 / 33

圣才电子书 十万种考研考证电子书、题库视频学习平台

1

n

n i 1

xi

yi βˆ0 βˆ1xi

0

这两个斱程可用来觋出 βˆ0 和 βˆ1 , y βˆ0 βˆ1x ,则 βˆ0 y βˆ1x 。

量了 yi 的样本发异,SSR 度量了 ui 的样本发异。y 的总发异总能表示成觋释了的发异和未

觋释的发异 SSR 乊和。因此,SST=SSE+SSR。

计量经济学4简单的回归模型OLS

残差:yi的实际值与拟合值之差:

ui yi yi yi 0 1xi

7

• 最小化残差平方和:

n

2

n

ui

( yi 0 1xi )2

i 1

i 1

8

• 样本回归函数:(总体回归函数的一个样本估计)

y 0 1x

y 1x

• 描述了x变化如何引起y的变化,解释变量对被解释变量 的影响

n

2

( yi y)

i1

i 1

11

• 改变变量单位的影响。

12

• 在简单回归中加入非线性因素: • 加入自然对数

• 例如: log(wage) 0 1edu

• 1 描述了教育每增加一个单位 工资所增加的百

分比

13

OLS估计量的特征

• 假定1: y 0 1x u • 假定2:xi,yi为总体模型方程的随机样本,样

16

Var(1)

2

2

n

(xi x)2

SSTx

i 1

17

• 误差方差的估计:

• 误差与残差的区别

• 误差:u, error term

• 残差: u residual

• 无偏估计:

2

1

n

2

ui

SSR

n 2 i1

n2

18

简单回归模型应了解:

• 1、计量模型的思路: • (1)找到感兴趣的问题 • (2)建立函数关系 • (3)建立数据库 • (4)回归,得到函数关系中的参数,分析

变量间影响 • (5)分析估计量统计特征 • (6)对模型进行检验

19

本容量n

• 假定3: E( | x) 0