食品饮料上市公司

海外资金对中国食品饮料行业上市公司A股投资行为分析

61 . 2 . 4 1 . 8 1 . 7

22 . 1 . 0 1 . 8 1 . 0

60 . % 5 05% . 4 23 % l 4 04 % . 4

本为2家 上市公 司) 20 5 ,05 年 、20 年中报的股票指 06

数 环 比增长 率分 别 是 5.

注

:

以上基本数据来源于cIt 。 ni . m和j _ m( sc rc j 。 金

资市值的增长来 源于股票投资的增长; ∞6 而2 年外资 融界)网站 投资市值的增长来源于股票t格的增长 。 f r

地在香港注册的投资机构的投资 , 以确切地说是海 所

自 藕 ■■ 一稍 曩 ^ 蓑侥蚪 翼他

维普资讯

企业有保护局部垄断利润的条件和 能力 。

从投资时机上看 , 外资之所 以选择在 2 0 年 ( 0 5 实

因中国的财务估值制度, 上市公司的账面价值没 际上也包括 20 年 ) 04 增大投资 的原 因 , 主要是 中国股

维普资讯

海外资金对中国食品饮料行业上市公 司

A股投资行为分析

夏 有力 钱雨春

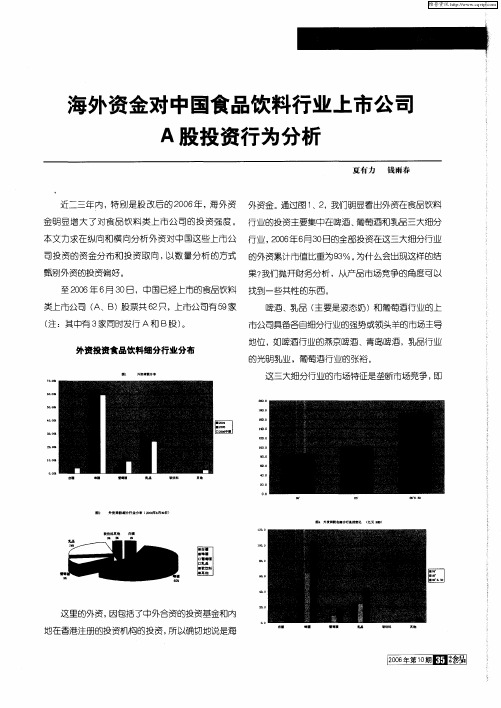

近二三年 内 , 特别 是股 改 后的 2 0 年 ,海外 资 外资金 。通过图 1 , 06 、2 我们 明显看出外资在食 品饮料

金明 显增 大 了对食 品 饮料 类 上市 公 司的 投资 强度 。 行业的投资主要集中在啤酒、 葡萄酒和乳品三大细分

成 了外资选择三大 细分行业进 行股票投 资的必然选

择。

外 资在食 品饮料 行业上市公 司投资的集中度

外资投资主要集中在表1 中的 1 家上市公司中, 2

这 1 家公 司绝大多数代表 了各 自细分行业的龙头地 2 位。 因此 , 我们得到另一个结论:外资投资在食品饮 料行业的基本选择是细分行业的龙头企业 。 外资近三年投资的强度在食品饮料 行业的上市公 表1

食品饮料业上市公司经营绩效评价

指标 体系 :1 规模实力指 标 : 资产 收益 率 、 资产 收益 率 物 0 3 7 , 西 皇 氏 甲 天 下 乳 业 0 3 7 , 京 燕 京 啤 酒 0 () 总 净 .38广 .3 7北 .

和 每股摊薄收 益 , 为效益型 指标 ;2 营 运 能力 指标 : 均 () 总资 3 6 , 宁 糖 业 0 3 5 , 徽 丰 原 生 物 化 学 0 3 3 重 庆 啤 酒 34南 . 35安 .3, 产周 转率 、 收 账 款 周转 率 和存 货 周 转 率 , 为 效 益 型 指 0 3 1 , 东 美 雅 集 团 0 3 5 , 应 均 .39 广 . 2 3 四川 沱 牌 曲 酒 , 州 珠 江 啤 广 标 ; 3 偿债能力指 标 : () 资产负 债率 、 速动 比率均 为 区间 型指 酒 0 2 7 云 南 盐 化 0 20 , 京 惠 泉 啤 酒 0 2 3 , 海 梅 .8 , . 85 燕 . 55 上

映食 品饮 料业上市 公司 的经 营绩效实 际 。

台酒 0 6 9 , . 0 9 广州 冷机 0 57 , 徽古井 贡酒 0 5 4 , 西 .93安 .6 6广 南方食 品 集 团 0 5 5 , 州 老 窖 0 5 6 , 宾 五 粮 液 0 .51泸 . 47 宜 .

2 上市公 司 经营 绩效 的投 影寻踪 模 型构 建

2 1 评 价 指 标 的 选 取 .

56 , 3 5 广东肇 庆星 湖生物科技 0 4 3 , 连天宝绿 色食 品 0 .72大 .

关 于上市公 司经 营绩 效 评 价 的指 标 体 系设 计 , 结合 我 4 9 , 琪 酵 母 0 4 6 , 明 乳 业 0 4 0 , 维 食 品 饮 料 0 58安 .59光 . 57维 .

十大高端果汁品牌排行榜 什么牌子的果汁好喝

十大高端果汁品牌排行榜什么牌子的果汁好喝近几年来复合型果汁饮料及果蔬汁饮料发展较快,市场上常见的有菠萝汁或橙汁等热带果汁与不同蔬菜汁的复合果汁饮料。

同时功能型果汁饮料如花卉饮料、富碘果汁饮料、高纤维饮料、其他保健新材料饮料作为新的营养概念发展较好,将果蔬汁与牛奶有机结合的果汁奶,已经在我国乳品饮料及果蔬汁饮料市场上显示了巨大的消费需求。

高端营销推广平台鹿豹座(广告)下面带来十大果汁饮料品牌排行榜,如果你有更好的品牌推荐,请联系鹿豹座,以下排名不分先后。

椰树建于1956年,海南省著名商标,正宗椰子奶品牌,国内大型天然植物蛋白饮料生产企业,椰树集团Dole都乐始创于1851年,全球较大的综合性水果蔬菜种植商和销售商之一,大型跨国企业,上海都乐食品美汁源可口可乐公司旗下,较早进入浓缩果汁市场,推出果粒橙/美丽果/清凉橙等经典口味,含有真正果肉是其最大特色统一始于1967年台湾,中国非碳酸饮料及方便面主要制造商,较大的食品及饮料集团,统一企业(中国)投资Lotte乐天饮料始于1950年韩国,中国较大的葡萄糖饮料生产企业之一,大型综合饮料企业,中韩合资,乐天澳的利饮料露露于1950年,其杏仁露/核桃露产品享誉业界,健康植物饮品影响力品牌,上市公司,河北承德露露股份农夫果园农夫山泉旗下成功的饮料品牌,中/高浓度的果蔬汁饮料,以混合多种果汁口味而从饮料市场脱颖而出Tropicana纯果乐非浓缩复原果汁饮料的创始品牌,百事全球饮料战略中的重要组成部分,果汁饮料十大品牌,百事(中国)投资卡依之海通集团旗下知名珍稀果汁品牌,以果蔬加工为主业的农业产业化知名企业,海通食品集团碳酸饮料对于人体的不良影响一直存在着相当大的争议。

2012年,饮料巨头可口可乐和百事可乐齐齐卷入“致果汁癌门”,碳酸饮料危害健康的呼声甚嚣尘上。

而高端营销推广平台鹿豹座〔广告〕觉得,一些打着健康、营养旗号的饮料越发受到消费者青睐,比方鲜果汁、运动型饮料和茶饮品逐渐取代碳酸饮料,成为居民的首选饮料。

广东上市公司分类汇总

广东上市公司分类汇总

广东是我国经济最发达的省份之一,拥有众多上市公司,涵盖不同行业领域。

下面是广东上市公司的分类汇总:

1. 电子信息类:TCL科技、国星光电、长城科技等。

2. 制造业类:美的集团、格力电器、华为技术等。

3. 医疗健康类:迈瑞医疗、康泰生物、精华制药等。

4. 房地产类:万科企业、中国恒大、碧桂园等。

5. 金融类:招商银行、平安银行、广发银行等。

6. 能源类:中石化石油、中海油能源、广东电网等。

7. 食品饮料类:广东华侨城、鸿胜国际、广州酒家等。

8. 交通运输类:广东南方航空、广州港集团、深圳机场等。

总体来说,广东上市公司涵盖了多种行业,其中以电子信息和制造业为主导。

这些上市公司的发展壮大,不仅推动了广东经济的发展,也对我国的经济发展做出了重要贡献。

- 1 -。

食品饮料制造业A股上市公司资本结构现状分析

之 比大于临界值 时 , 营业税改征增值 税 后, 税 负下 降 ; 当企 业实 际购进 支 出成

本 占服务收入之 比等于临界值时 , 营业

较 复 杂 。上述 分 析 显示 企 业 税 负与 t ( 支 出 占收入 的 比 ) 密 切 相关 , 因此 企 业 在 日常 经 营 过 程 中要 注 重 控 制 支 出 占收 入 的 比例 , 树 立 成 本 管 理新 观

税人。

中受各 方 面影 响 比较大 , 经 营 环 境 比

t临 界值

1 1 1 5 /1 7 0 0 l 1 1 5 /1 1 0 0 l l l 5 / 6 0 0 1 1 1 5 / 3 0 0 7 0/ 1 7 0 0 7 0 /1 1 0 0 7 0 / 60 0 7 0 / 3 0 0

5 %i 等 于应 纳增 值 税税 额 , 即5 %i =[ i / ( 1 + 6 %) ] x 6 %- [ i / ( 1 + 6 %) ] x t  ̄ 6 %, t =

t近 似 值

6 5 . 5 9 % 1 O L . 3 6 % l 8 5 . 8 3 % 3 7 1 . 6 7 % 4 .1 2 % 6 . 3 6 % lL 6 7 % 2 3 . 3 3 %

营业税改增值税 5 % 营业税税率下企业税负保持不变的临界值

进 项 税 额 对 应 的增 值 税 税 率

1 7 % 1 1 % 6 % 3 % 1 7 % 6 % l 1 % 6 % 3 %

以咨询 服务 为例 ,假定 进项 税额 对 应 的 增值 税 税率 为 6 %的 情 况 。 以 前适用 5 %的 营业 税税 率 ,营业 税 应 纳税额= 5 %i ; 改 征增 值 税 后 , 若 为 增 值 税一 般纳 税人 ,令 营业 税应 纳税 额

上市公司营运资金管理效率评价研究——基于沪深两市食品饮料行业

上市公司营运资金管理效率评价研究——基于沪深两市食品饮料行业摘要上市公司营运资金管理效率评价研究——基于沪深两市食品饮料行业2016年年报数据摘要古代先秦学术著作《管子》中记载:“本理则国固,本乱则国危”。

由此可见,有效的管理是一个国家稳定和可持续发展的关键性因素,对于上市公司来说也是如此。

营运资金是投资于上市公司流动资产上的资本,净营运资金是流动资产扣除流动负债后的余额,作为上市公司的重要价值性资源,对于营运资金的有效管理有助于满足企业资产的流动性需求、资源的补偿性需求和资本的增值性需求,也有助于企业提高盈利能力和风险控制能力。

营运资金作为上市公司的重要管理环节,其管理的效率直接影响上市公司的盈利能力、营运能力和偿债能力,决定着上市公司的发展潜力和价值创造水平,科学有效地对营运资金管理效率进行评价,能够深入揭示影响营运资金管理的关键因素,提高营运资金管理的决策水平和决策能力,对于促进上市公司营运资金的有效利用具有非常大的理论价值和实际意义。

近年来,关于上市公司营运资金管理效率评价的相关研究虽然取得了一定的成果,但无论从评价的指标、评价的模型,还是从评价方法上都不能达到令人满意的结果。

食品饮料行业的上市公司是我国经济发展的重要组成部分,随着人民群众物质文化需求的日益增长,对食品饮料行业上市公司的管理要求也越来越严格。

本文以食品饮料行业的上市公司为研究对象,采用实证分析的方法,试图在有关理论的指导下,通过深入探讨食品饮料行业上市公司营运资金管理效率的评价机理,建立有效的投入/产出评价指标体系,运用数据包络分析模型进行营运资金管理的效率评价,并有针对性地提出营运资金管理的改进策略,为食品饮料行业的上市公司的营运资金管理提供决策支持。

本文的研究共分六个部分。

第一部分为绪论。

本部分主要结合我国上市公司营运资金管理效率评价的研究背景,深入分析食品饮料行业上市公司营运资金管理效率评价的必要性,阐述本文的研究目的和研究意义,并通过对国内外相关研究的文献综述,把握最新的研究动态,理清研究思路,建立本文的研究框架。

基于因子分析法的食品饮料上市公司绩效

管理探索Һ㊀基于因子分析法的食品饮料上市公司绩效龚婷颖摘㊀要:食品行业的发展事关人民生活水平和国民经济发展基础ꎬ受到国家和社会的广泛关注ꎬ而在市场经济条件下行业的经营情况对行业发展配置具有引领性作用ꎮ为对研究我国食品饮料行业上市公司的经营绩效ꎬ以A股市场中30家上市公司为研究对象ꎬ选取各公司2017~2019年三年间财务数据为样本ꎬ从盈利能力㊁变现能力㊁营运能力㊁发展能力四个方面共12项指标ꎬ运用因子分析和K-means均衡聚类分析法ꎬ对30家上市公司的经营绩效进行评价分析计算得出各公司的经营绩效综合得分ꎬ并对其进行排名ꎮ以此考察食品饮料行业的经营绩效ꎬ为中国食品行业经营绩效提升与优化提供有效和实用的参考ꎮ关键词:食品饮料ꎻ经营绩效ꎻ因子分析㊀㊀食品行业在世界范围都是各国家的经济体系的重要组成部分之一ꎮ科学技术时刻更新进行ꎬ经济模式转换升级ꎬ不同发展期间有不同的新兴产业引领经济升级发展轨道ꎬ但无论产业如何轮回更替㊁升级换轨ꎬ从未动摇食品行业的基础性地位ꎬ食品行业一直位于国民经济各行业部门的前列位置ꎬ是各国产业规划重要内容之一ꎮ中国政府从上到下对食品行业更是关注之至ꎬ食品行业事关国民的身体健康㊁生活品质ꎬ是衡量国家发展程度的重要指标之一ꎬ更是国家经济发展的 人力石油 ꎮ随着中国经济社会水平不断发展ꎬ食品行业的市场空间越来越大ꎬ产业链条也越来越完善ꎬ努力推进食品行业快速㊁高质量发展是必然选择ꎮ在市场经济下ꎬ食品行业的经营情况对食品行业发展分布的引导是基础性的ꎬ利润的分布一定程度上可以决定食品行业的规模情况㊁结构分布㊁产业链分工等ꎬ所以食品行业盈利能力分析具有很强的现实意义ꎮ同时ꎬ也可以为食品饮料行业提出相应的建议ꎬ为其更好的发展提供建议ꎮ因此ꎬ利用2017~2019年我国食品饮料上市公司数据并采用因子分析法对中国食品行业经营绩效进行分析评价ꎬ为食品饮料行业的发展提供改善意见ꎮ一㊁文献综述关于我国食品类上市公司绩效评价分析的文献目前还较少ꎬ杨立艳ꎬ苑梅选取了中国食品行业2011~2017年相关指标项数据ꎬ通过建立因子分析模型对食品行业盈利能力的影响因素进行定量考察及客观评价的实证分析ꎬ以考察食品行业在盈利能力方面存在的优劣势ꎬ考察影响食品行业盈利能力影响因素及其作用力ꎮ陈瑞通过因子分析方法ꎬ以线上电子商务消费渠道和线下传统消费渠道的对比视角ꎬ调查研究了天津市居民水产食品消费的影响因素ꎬ分别是质量㊁价格㊁便利程度㊁收入与支出ꎮ在实证研究结果的基础上ꎬ提出相关建议ꎬ为天津市水产食品线上和线下消费渠道的发展提供了有益参考ꎮ常啸ꎬ苗宇以A股市场中33家上市公司为研究对象ꎬ选取各公司2016~2018年三年间财报数据为研究样本ꎬ从盈利能力㊁营运能力㊁偿债能力以及发展能力四个方面共选取9项指标ꎬ运用因子分析和K-means均值聚类分析法ꎬ对33家上市公司的经营绩效进行评价分析ꎬ计算得出各公司的经营绩效综合得分ꎬ研究了我国农业类公司的经营绩效ꎮ目前很少通过因子分析法建立指标体系对我国食品类上市公司进行研究ꎬ因此文章对我国A股市场食品类上市公司的经营绩效进行研究有一定的现实意义ꎬ有助于食品饮料行业内进行参考ꎬ为上市食品饮料行业提供改善意见ꎬ帮助其创造价值ꎬ更好的发展ꎮ二㊁指标和数据的选取及来源(一)评价指标体系的建立参考当下已有研究ꎬ充分考虑样本数据的真实性与可得性ꎬ并去除ST和∗ST公司以及研究周期部分数据缺失的上市公司ꎬ最终从盈利能力㊁变现能力㊁营运能力㊁发展能力四个方面ꎬ共选取12项指标数据构建因子分析指标体系ꎬ对我国A股市场30家食品饮料类上市公司的经营绩效进行评价研究ꎮ食品饮料类上市公司绩效评价指标体系ꎬ一级指标为盈利能力㊁变现能力㊁营运能力㊁发展能力ꎻ盈利能力的二级指标为:成本费用利润率(X1)㊁营业利润率(X2)㊁净资产收益率(X3)㊁总资产收益率(X4)ꎻ变现能力的二级指标为:速动比率(X5)㊁流动比率(X6)㊁营业毛利率(X7)ꎻ营运能力的二级指标为:存货周转率(X8)㊁营运资金(X9)㊁总资产周转率(X10)ꎻ发展能力的二级指标为:每股收益(X11)㊁净资产增长率(X12)ꎻ括号中为变量ꎮ(二)数据来源处理文章选取30家食品饮料类上市公司2017~2019年三年数据为研究周期ꎬ数据来源于国泰安数据库ꎮ为避免方差性的影响ꎬ对数据进行标准化处理ꎬ处理公式如下:Z=Xi-E(Xi)/D(Xi)ꎬi=1ꎬ ꎬp其中Z的协方差矩阵是X的相关系数矩阵Rꎮ将处理后的数据录入SPSS软件进行因子分析ꎮ三㊁因子分析(一)适用性检验在进行因子分析之前ꎬ首先要对变量数据进行KMO和巴特利球形检验ꎮ文章运用SPSS统计软件来进行因子分析ꎬ但是为了证明所选取的指标数据适宜做因子分析ꎬ首先需要对其进行检测ꎬ然后利用KMO度量和Bartlett检验对结果加以分析ꎮ通常ꎬ用巴特利特球检验和KMO检验等方法对原有变量之间的相关性进行研究ꎮKMO统计值一般介于0.5~1之间ꎬ若KMO值大于0.5才可以接受做因子分析ꎬ若KMO值小于0.5则不适合因子分析ꎮ检验结果见下表1KMO和巴特利检验ꎮ1表1㊀KMO和巴特利检验KMO取样适切性量数0.552Bartlett的球形度检验近似卡方460.919自由度66显著性0.000㊀㊀由上表可知ꎬKMO=0.552>0.5ꎬ同时巴特利球形检验的sig值为0ꎬ通过检验ꎬ表明30家食品饮料类上市公司的原始数据之间有一定的相关性ꎬ因此ꎬ适合做因子分析ꎮ(二)提取因子变量基于上述分析ꎬ利用SPSS软件进行主成分分析ꎬ得到各因子的特征值和贡献率ꎬ如下表2所示ꎮ表2㊀总方差解释表示组件初始特征值a提取载荷平方和旋转载荷平方和总计方差百分比累积百分比总计方差百分比累积百分比总计方差百分比累积百分比原始14.19434.95334.9534.19434.95334.9533.11025.91625.91622.66122.17957.1322.66122.17957.1322.38919.90845.82431.93116.09573.2271.93116.09573.2272.30619.21865.04241.26710.55983.7861.26710.55983.7862.24918.74583.786㊀㊀根据因子提取原则ꎬ提取前四个因子ꎬ可以看到前四个因子对总方差的贡献率达到83.79%能够较好地作为公因子代表所选取的12个指标ꎬ已达到因子分析降维的目的ꎮ(三)建立因子载荷矩阵提取主因子后建立载荷矩阵ꎬ为消除公共因子的分类困难ꎬ采用方差最大法对因子进行正交旋转迭代25次ꎬ以此建立因子载荷矩阵ꎬ得到各分配因子对总方差的解释率ꎮ经分析ꎬ第一公因子在成本费用利润率㊁营业利润率㊁净资产收益率㊁总资产收益率这四个指标上具有较大的载荷ꎬ因此文章将第一公因子定义为盈利能力因子ꎻ第二个公因子在速动比率㊁流动比率㊁营业毛利率这三个指标上具有较大的载荷ꎬ因此将第二个公因子定义为变现能力因子ꎻ第三个公因子在存货周转率㊁营运资金㊁总资产周转率三个指标上具有较大的载荷ꎬ因此将第三个公因子定义为营运能力因子ꎻ第四个公因子在每股收益㊁净利润增长率这两个指标上具有较大的载荷ꎬ因此将第四个公因子定义为发展能力因子ꎮ(四)因子得分1.计算各因子的分系数计算各因子的分系数ꎬ可以得到四个线性得分模型ꎬ如表3:表3㊀成分得分系数矩阵1234成本费用利润率0.9600.002-0.0790.172营业利润率0.944-0.130-0.0860.146净资产收益率0.7200.1050.3000.513总资产收益率0.6500.2950.2570.512速动比率0.0830.942-0.110-0.066流动比率0.1160.936-0.111-0.067营业毛利率-0.3480.579-0.0010.188存货周转率-0.156-0.1430.8640.040营运资金0.3070.1620.842-0.068总资产周转率-0.062-0.3250.7700.252每股收益0.2280.0730.2260.902净利润增长率0.201-0.132-0.1130.864㊀㊀F1=0.960X1+0.944X2+0.720X3+0.650X4+0.083X5+0.116X6-0.348X7-0.156X8+0.307X9-0.062X10+0.228X11+0.201X12F2=0.002X1-0.130X2+0.105X3+0.295X4+0.942X5+0.936X6+0.579X7-0.143X8+0.162X9-0.325X10+0.073X11-0.132X12F3=-0.079X1-0.086X2+0.300X3+0.257X4-0.110X5-0.111X6-0.001X7+0.864X8+0.842X9+0.770X10+0.226X11-0.113X12F4=0.172X1+0.146X2+0.513X3+0.512X4-0.066X5-0.067X6+0.188X7+0.040X8-0.068X9+0.252X10+0.902X11+0.864X122.综合得分对各个公共因子的方差贡献率进行加权汇总ꎬ将总的权重数据进行标准化处理后ꎬ得到因子分析的综合评价函数为F=0.309F1+0.238F2+0.229F3+0.224F4ꎮ根据上述分析ꎬ分别计算出三年中每家上市公司的各因子得分以及综合得分ꎬ并对30家公司进行综合排名排序ꎮ四㊁结果分析根据上述分析ꎬ分别计算出三年中每家食品饮料类上市公司的各因子得分以及综合得分ꎮ通过对所计算得分进行横向及纵向的对比分析后ꎬ得出以下结论ꎮ(一)行业整体分析从综合得分可以看出ꎬ我国食品饮料类上市公司发展呈现出一种极端现象ꎮ在2017年排名第一的是天润乳业ꎬ其绩效分值为0.89ꎬ远超其他企业ꎻ在2018年综合绩效分值排名第一的青海春天ꎬ其分值2.38远超其他29家企业ꎻ伊利股份在2019年中以绩效分值1.44排名第一也远超其他公司ꎮ而星湖科技㊁梅花生物㊁汤臣倍健三家公司分别三年都有排在后的记录ꎬ在三年间这三家公司的经营绩效也一直处于较低的情形ꎮ其他的公司也是类似于这三家公司的情形ꎬ经营绩效始终没有很大的波动ꎬ一直处于较低的状态ꎮ另外一个比较明显的特征是各公司的经营绩效不稳定ꎬ几家公司前一年排第一后年甚至以后就可能10名之后ꎬ这体现出我国食品类企业经营绩效不大稳定ꎮ可见ꎬ各公司间经营状况差异明显㊁差距较大㊁经营绩效不稳定ꎮ从这些数据来看ꎬ我国食品饮料类上市公司的经营绩效仍然还有很大的提升空间ꎬ企业需要根据自身情况ꎬ选取合适的方法提高经营绩效ꎬ以提高自己的发展潜力ꎮ2管理探索Һ㊀(二)各公司绩效分析综合各公司三年数据绩效排名分析ꎬ伊利股份㊁青海春天㊁花园生物㊁涪陵榨菜等公司排名靠前ꎬ表明其经营绩效较好ꎮ但部分企业例如千禾味业㊁中炬高新㊁光明乳业㊁天润乳业几家公司的经营绩效呈现下降的趋势ꎬ最为明显的是天润乳业从2017年排名第一到2018年排名22到2019年排名14ꎬ其经营绩效也由正转负ꎬ这就值得该企业关注自身的经营状况ꎮ从因子指标上来看该公司盈利能力指标㊁变现能力指标在2017年都是为负值的ꎬ在2019年有所改善转为了正值ꎬ但营运能力指标却为负值ꎬ营运发展能力可以反映公司经营资产效率和经营效益ꎬ可以据此推断公司未来的发展潜力ꎮ公司应进一步优化企业内部经营情况ꎬ基于资金强有力的流动性优势ꎬ进一步加强公司的盈利能力ꎬ进而增强企业的竞争力ꎮ从纵向分析来看ꎬ皇氏集团2017~2018年经营绩效较低排名靠后ꎬ2019年由于盈利能力因子㊁变现能力因子的提高ꎬ公司经营绩效得到大幅度的改善ꎬ排名提升至第四名ꎮ(三)因子权重结果分析营运能力和发展能力可以反映公司的经营能力和未来发展潜力ꎮ从综合分析中可以看到每一年排名靠前的几家公司都有着较好的营运能力指标和发展能力指标ꎮ例如ꎬ在2017年中天润乳业和安琪酵母两家公司的发展能力指标都是排在四个指标之首的ꎮ在2018年的综合分析中可以看到排名靠前的涪陵榨菜发展能力指标也是排位较高远超其他指标ꎬ纵向对比也远超其他公司ꎬ这也进一步表明一家企业的发展能力指标体系在一定程度上可以反映其经营绩效ꎮ盈利能力可以反映公司的经营利润ꎮ其中涪陵榨菜㊁金达威㊁青海春天㊁中炬高新㊁伊利股份这几家公司的盈利能力指标都较高ꎬ表明其盈利能力状况较好ꎮ而黑芝麻㊁贝因美㊁汤臣倍健㊁天润乳业等公司的盈利指标呈现出三年间都较低的情形ꎬ这些公司应对自身情况进行展开分析ꎬ提高核心竞争力以及运营能力ꎮ变现能力可以反映公司资金的实力和资产状况ꎮ其中涪陵榨菜㊁金达威㊁桂发祥㊁花园生物㊁安琪酵母㊁青海春天几家公司的变现能力因子数值较高ꎬ表明这些公司这三年变现能力较强ꎬ资产实力较为雄厚ꎮ五㊁建议通过对2017~2019年我国食品饮料上市公司经营绩效指标的定量分析ꎬ能客观反映食品饮料类企业在该周期内经营绩效的变化或经营状况的发展情况ꎮ因子分析结果直观准确量化了分析结果ꎬ对食品饮料类公司经营绩效的优化有较强的参考性ꎮ食品行业作为国民经济基础性行业ꎬ行业利润水平与费用控制水平较为稳定ꎬ但是发展指标波动较大ꎬ扰动经营绩效指标效果ꎮ发展能力因子较明显时ꎬ食品行业的盈利能力取决于行业规模的扩大㊁市场容量的扩大带来的主营业务收入与利润增长ꎻ而发展能力因子较弱的时候ꎬ食品行业的利润取决于利润水平对行业存量的提取度ꎬ此时盈利运营因子作用较大ꎮ食品行业应升级产业发展轨道来提升整体利润水平ꎬ加大固定投资投入与不断增长的市场容量空间相适应ꎬ以此提升食品行业利润的绝对值ꎮ基于以上结果分析ꎬ为了我国食品饮料上市公司未来更好的发展ꎬ对我国食品饮料上市公司提出以下建议ꎬ以帮助我国食品饮料上市公司更好的发展ꎮ(一)打造优质食品品牌ꎬ增强核心竞争力食品品牌对于公司的发展具有积极的作用ꎬ打造优质食品品牌能够为公司发展锦上添花ꎬ品牌的好坏ꎬ知名与否能够对企业的客户群造成影响ꎮ优质的食品品牌能够吸引大量的客户ꎬ好的口碑是企业优质的资产ꎬ能够为企业带来经济利益的流入ꎮ公司在发展中应着重提高自身核心竞争力ꎬ充分发挥其产业特色ꎬ树立良好的品牌形象ꎬ能够有效促进企业核心竞争力的提升ꎬ帮助企业在竞争激烈的市场中占领一席之地ꎮ同时逐步提高产品质量ꎬ注重产品创新ꎬ紧跟时代潮流ꎬ制订公司品牌战略路线ꎬ打造自身特色食品品牌ꎬ形成自己独特的核心优势ꎬ能够有效使企业提高市场竞争能力ꎮ(二)优化产品生产链ꎬ拉动产业性投资优化食品生产产业链ꎬ连接好产品的上下游关系ꎬ提高其科学管理水平ꎬ进行细化分工ꎮ提高食品生产产业链的工作效率ꎬ形成优质的产品生产链不仅可以帮助企业提升商品的价值ꎬ还可以减少物料的损耗ꎬ避免造成资源的浪费ꎮ同时优化产品生产链有助于企业提升行业吸引力ꎬ从而吸引更多资金向食品饮料产业转移ꎬ为食品饮料行业带来新动力ꎮ同时也可以起到吸引外资的效果ꎬ为企业发展提供多方支持ꎬ带来经济活力ꎬ使得整个行业能持续稳定的发展ꎬ使得食品饮料类上市公司发展成为优质的群体ꎮ(三)推进电子商务发展战略ꎬ加强对食品饮料的质量监管当前已经进入了大数据时代ꎬ电子商务对于企业有着关键作用ꎬ掌握电子商务ꎬ企业能够多一份竞争力ꎮ食品企业要引入信息技术ꎬ加强对电子商务的投入ꎬ改变传统的营销手段ꎬ采取线上线下多方经营ꎮ同时ꎬ采用电子商务管理能够进行信息共享ꎬ有利于对企业存货进行管理ꎮ同时要加强对食品供应信息互通ꎬ搭建信息贡献平台ꎮ另外ꎬ加强对食品的监督和管理ꎬ规避食品发生质量风险ꎮ对食品质量进行监管ꎬ建立质量保障体系以提高食品的供应质量ꎮ参考文献:[1]常啸ꎬ苗宇.基于因子分析法的我国农业类上市公司绩效评价研究[J].长沙大学学报ꎬ2019(7).[2]杨立艳ꎬ苑梅.基于因子分析的中国食品行业盈利能力分析[J].食品工业ꎬ2018(9).[3]陈瑞.基于因子分析法的天津市居民水产食品消费影响因素分析[J].市场周刊ꎬ2019(9).[4]王广生.经济新常态下我国电商上市公司资本结构与企业绩效关系研究[J].长沙大学学报ꎬ2019(7).作者简介:龚婷颖ꎬ江西农业大学ꎮ3。

上市公司名称大全

上市公司名称大全食品饮料1、白酒:高端,贵州茅台、五粮液、泸州老窖、山西汾酒;次高端,古井贡酒、今世缘、酒鬼酒、水井坊、舍得酒业。

2、啤酒:青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒。

3、乳制品:伊利股份、新乳液、光明乳业、妙可蓝多(奶酪棒)、科拓生物(益生菌)。

4、调味品:海天味业、千禾味业、中炬高新、日辰股份、天味食品、恒顺醋业、爱普股份(香精)、加加食品、安琪酵母。

5、速冻食品:安井食品、三全食品、惠发食品。

6、休闲食品:盐津铺子、良品铺子、三只松鼠、洽洽食品、来伊份。

7、卤制品:绝味食品、煌上煌。

8、预制菜:味之香、安井食品、千味央厨。

9、烘焙:立高食品、南侨食品(烘焙油脂)、海融科技(植脂奶油)。

10、代糖:保龄宝、金禾实业。

11、其余赛道龙头:涪陵榨菜(榨菜)、金龙鱼、佳禾食品(植脂末)、东鹏饮料(功能饮料)、桃李面包。

新能源汽车产业链1、电池:宁德时代、比亚迪、亿纬锂能、国轩高科、鹏辉能源、川能动力、欣旺达。

2、正极材料:三元正极:容百科技、当升科技、杉杉股份、格林美、中伟股份、厦门钨业;磷酸铁锂正极:德方纳米、富临精工、光华科技、龙蟠科技、丰元股份,以及一体化优势转型的磷化工、钛白粉企业。

3、隔膜:恩捷股份、星源材质、中材科技、沧州明珠。

4、电解液:天赐材料、多氟多、永太科技、天际股份、新宙邦、石大胜华。

5、负极材料:璞泰来、中科电气、杉杉股份、翔丰华、贝特瑞。

6、导电剂:天奈科技。

7、锂电设备:先导智能、杭可科技、海目星、科恒股份、奥特维、星云股份。

8、锂资源:赣锋锂业、天齐锂业、盐湖股份、天华超净、盛新锂能、科达制造、雅化集团、西藏城投、西藏珠峰、川能动力、融捷股份、江特电机、永兴材料。

9、钴资源:华友钴业、寒锐钴业、洛阳钼业。

10、镍资源:格林美、华友钴业、盛屯矿业。

11、铜箔:超华科技、诺德股份、嘉元科技。

12、结构件:科达利。

整车企业比亚迪、长安汽车、北汽蓝谷、长城汽车、上汽集团、广汽集团、东风汽车。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西省-南昌市

002216

三全食品

郑州三全食品股份有限公司

其他食品制造业

河南省-郑州市

002220

天宝股份

大连天宝绿色食品股份有限公司

食品加工业

辽宁省-大连市

002286

保龄宝

保龄宝生物股份有限公司

食品制造业

山东省-济南市

002304

洋河股份

江苏洋河酒厂股份有限公司

酒精及饮料酒制造业

000799

酒鬼酒

酒鬼酒股份有限公司

酒精及饮料酒制造业

湖南省-湘西土家族苗族自治州

000848

承德露露

河北承德露露股份有限公司

软饮料制造业

河北省-承德市

000858

五粮液

宜宾五粮液股份有限公司

酒精及饮料酒制造业

四川省-宜宾市

000869

张裕A

烟台张裕葡萄酿酒股份有限公司

酒精及饮料酒制造业

山东省-烟台市

600873

梅花集团

梅花生物科技集团股份有限公司

调味品制造业

西藏自治区-拉萨市

600887

伊利股份

内蒙古伊利实业集团股份有限公司

乳制品制造业

内蒙古自治区-呼和浩特市

600962

国投中鲁

国投中鲁果汁股份有限公司

软饮料制造业

北京市-北京市

n11085

溢多利

广东溢多利生物科技股份有限公司

发酵制造业

广东省-珠海市

600559

老白干酒

河北衡水老白干酒业股份有限公司

酒精及饮料酒制造业

河北省-衡水市

600573

惠泉啤酒

福建省燕京惠泉啤酒股份有限公司

酒精及饮料酒制造业

福建省-泉州市

600597

光明乳业

光明乳业股份有限公司

乳制品制造业

上海市-上海市

600600

青岛啤酒

青岛啤酒股份有限公司

酒精及饮料酒制造业

山东省-青岛市

江苏省-宿迁市

002311

海大集团

广东海大集团股份有限公司

粮食及饲料加工业

广东省-广州市

002329

皇氏乳业

广西皇氏甲天下乳业股份有限公司

乳制品制造业

广西壮族自治区-南宁市

002330

得利斯

山东得利斯食品股份有限公司

屠宰及肉类蛋类加工业

山东省-潍坊市

002385

大北农

北京大北农科技集团股份有限公司

粮食及饲料加工业

广东省-江门市

300175

朗源股份

朗源股份有限公司

其他加工业

山东省-烟台市

430013

ST羊业

北京中农立民羊业科技股份有限公司

屠宰及肉类蛋类加工业

北京市-北京市

430029

金泰得

北京金泰得生物科技股份有限公司

粮食及饲料加工业

北京市-北京市辖区

430034

大地股份

北京九州大地生物技术集团股份有限公司

粮食及饲料加工业

食品饮料上市公司

000019

深深宝A

深圳市深宝实业股份有限公司

软饮料制造业

广东省-深圳市

000048

ST康达尔

深圳市康达尔(集团)股份有限公司

食品加工业

广东省-深圳市

000529

广弘控股

广东广弘控股股份有限公司

屠宰及肉类蛋类加工业

广东省-广州市

000557

*ST广夏

广夏(银川)实业股份有限公司

酒精及饮料酒制造业

乳制品制造业

江苏省-徐州市

600305

恒顺醋业

江苏恒顺醋业股份有限公司

调味品制造业

江苏省-镇江市

600311

荣华实业

甘肃荣华实业(集团)股份有限公司

粮食及饲料加工业

甘肃省-武威市

600365

*ST通葡

通化葡萄酒股份有限公司

酒精及饮料酒制造业

吉林省-通化市

600429

三元股份

北京三元食品股份有限公司

乳制品制造业

000876

新希望

四川新希望农业股份有限公司

粮食及饲料加工业

四川省-绵阳市

000893

东凌粮油

广州东凌粮油股份有限公司

植物油加工业

广东省-广州市

000895

双汇发展

河南双汇投资发展股份有限公司

屠宰及肉类蛋类加工业

河南省-漯河市

000911

南宁糖业

南宁糖业股份有限公司

制糖业

广西壮族自治区-南宁市

000929

北京市-北京市

600438

通威股份

通威股份有限公司

粮食及饲料加工业

四川省-成都市

600519

贵州茅台

贵州茅台酒股份有限公司

酒精及饮料酒制造业

贵州省-贵阳市

600537

海通集团

海通食品集团股份有限公司

食品加工业

浙江省-宁波市

600543

莫高股份

甘肃莫高实业发展股份有限公司

酒精及饮料酒制造业

甘肃省-兰州市

涪陵榨菜

重庆市涪陵榨菜集团股份有限公司

食品制造业

重庆市-重庆市

002515

金字火腿

金字火腿股份有限公司

食品加工业

浙江省-金华市

002525

胜景山河

湖南胜景山河生物科技股份有限公司

酒精及饮料酒制造业

湖南省-岳阳市

002548

金新农

深圳市金新农饲料股份有限公司

粮食及饲料加工业

广东省-深圳市

002557

洽洽食品

北京市-北京市

430078

君德同创

北京君德同创农牧科技股份有限公司

粮食及饲料加工业

北京市-北京市辖区

600059

古越龙山

浙江古越龙山绍兴酒股份有限公司

酒精及饮料酒制造业

浙江省-绍兴市

600073

上海梅林

上海梅林正广和股份有限公司

罐头食品制造业

上海市-上海市

600084

*ST中葡

中信国安葡萄酒业股份有限公司

600702

沱牌曲酒

四川沱牌曲酒股份有限公司

酒精及饮料酒制造业

四川省-遂宁市

600737

中粮屯河

中粮屯河股份有限公司

食品加工业

新疆维吾尔自治区-昌吉回族自治州

600779

水井坊

四川水井坊股份有限公司

酒精及饮料酒制造业

四川省-成都市

600809

山西汾酒

山西杏花村汾酒厂股份有限公司

酒精及饮料酒制造业

山西省-吕梁市

洽洽食品股份有限公司

食品加工业

安徽省-合肥市

002567

唐人神

唐人神集团股份有限公司

粮食及饲料加工业

湖南省-株洲市

002570

贝因美

浙江贝因美科工贸股份有限公司

乳制品制造业

浙江省-杭州市

002582

好想你

好想你枣业股份有限公司

食品加工业

河南省-郑州市

200019

深深宝B

深圳市深宝实业股份有限公司

软饮料制造业

重庆啤酒

重庆啤酒股份有限公司

酒精及饮料酒制造业

重庆市-重庆市辖区

600186

莲花味精

河南莲花味精股份有限公司

调味品制造业

河南省-周口市

600191

华资实业

包头华资实业股份有限公司

制糖业

内蒙古自治区-包头市

600195

中牧股份

中牧实业股份有限公司

粮食及饲料加工业

北京市-北京市辖区

600197

伊力特

新疆伊力特实业股份有限公司

北京市-北京市

002387

黑牛食品

黑牛食品股份有限公司

食品制造业

广东省-汕头市

002461

珠江啤酒

广州珠江啤酒股份有限公司

酒பைடு நூலகம்及饮料酒制造业

广东省-广州市

002481

双塔食品

烟台双塔食品股份有限公司

其他食品制造业

山东省-烟台市

002495

佳隆股份

广东佳隆食品股份有限公司

调味品制造业

广东省-揭阳市

002507

酒精及饮料酒制造业

新疆维吾尔自治区-乌鲁木齐市

600090

啤酒花

新疆啤酒花股份有限公司

酒精及饮料酒制造业

新疆维吾尔自治区-乌鲁木齐市

600095

哈高科

哈尔滨高科技(集团)股份有限公司

粮食及饲料加工业

黑龙江省-哈尔滨市

600127

金健米业

湖南金健米业股份有限公司

粮食及饲料加工业

湖南省-常德市

600132

广东省-深圳市

200596

古井贡B

安徽古井贡酒股份有限公司

酒精及饮料酒制造业

安徽省-亳州市

200869

张裕B

烟台张裕葡萄酿酒股份有限公司

酒精及饮料酒制造业

山东省-烟台市

300146

汤臣倍健

广东汤臣倍健生物科技股份有限公司

其他食品制造业

广东省-珠海市

300149

量子高科

江门量子高科生物股份有限公司

食品制造业

000716

*ST南方

广西南方食品集团股份有限公司

食品制造业

广西壮族自治区-南宁市

000729

燕京啤酒

北京燕京啤酒股份有限公司

酒精及饮料酒制造业

北京市-北京市辖区

000752