2018年度企业调研联系表

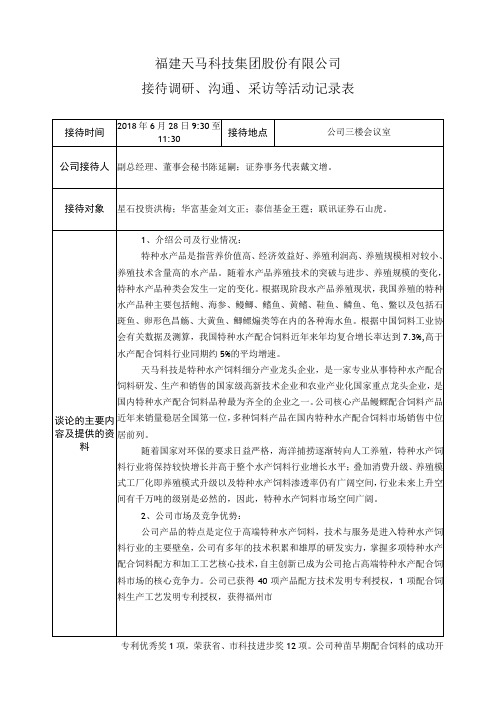

福建天马科技集团股份有限公司接待调研、沟通、采访等活动记录表

福建天马科技集团股份有限公司接待调研、沟通、采访等活动记录表专利优秀奖1项,荣获省、市科技进步奖12项。

公司种苗早期配合饲料的成功开发打破了日本、韩国等国家的技术垄断,提升了民族水产配合饲料制造企业的地位。

同时,公司实行贴心的养殖全程服务,客户粘性极强,叠加公司区位优势,公司有信心通过市场竞争进入快速发展阶段。

3、公司目前产能及未来规划:公司目前实际产能约14万吨左右。

随着可转债投资项目、台山项目和江苏生产项目的相续建设,可以解决公司未来几年产能瓶颈问题,争取中长期内特种水产产能达到50万吨产能规模。

4、公司产品布局规划:公司积极打造“十条鱼”战略一一争取在短期内做到特种水产饲料细分产品十个品种的产销量全国第一,现阶段将重点打造鳗鲫、大黄鱼、石斑鱼、鲍鱼、鲍鱼海参、蹶鱼、虾、河豚、兰子鱼、龟鳖等特种水产饲料细分产品。

同时形成对其他特种水产饲料细分品种的市场占有率的有效提升,持续做精、做大、做强特种水产饲料行业,形成特种水产饲料行业强大的品牌影响力和充分的市场主导能力,实现公司持续、快速、健康发展,从而达成做特种水产饲料行业全球最大供应商的中长期战略目标。

5、公司在销售架构及人员上的布局:公司推行细分事业部战略,2018年起3年内,在华南地区、华东地区、华中地区、西南地区完成10个大区、24个细分事业部建设目标。

具体来说,各事业部的业务团队大部分适用于1+4+16=21人为参考标准的组织架构(即1名总经理下辖3~4名营销区域经理,1名带队经理下辖3~4名营销员的模式)。

6、有关全熟化EP虾料:全熟化EP虾料是公司今年重点推出的品种,现在市场上的虾料采用硬挤压技术,而EP虾料采用的是全熟化、膨化、多孔性的工艺技术。

全熟化EP虾料其优点是不会散,几乎没有粉末,饲料利用率很高,能解决原来粉料带来的浪费、污染等问题,真正的经济、环保、高效。

目前,相关系列其他产品如全熟化EP小龙虾料、全熟化EP种苗料、全熟化EP石斑鱼料、全熟化EP大黄鱼料等正加快向市场推出,有望抢占市场新的高点。

2018年级领导联系企业安排表

2018年级领导通信企业安排表一、背景介绍根据学校领导的指示,对2018年级领导通信企业的安排进行了详细规划和安排。

此举旨在加强学校与企业之间的合作交流,促进校企合作,提高学生的实践能力和就业竞争力。

二、通信企业安排1. 时间安排1月5日上午:拜访XX企业,洽谈校企合作事宜1月10日下午:邀请YY企业代表到校进行交流讲座1月18日全天:参观ZZ企业生产车间2. 活动内容1月5日上午,学校领导将组织相关老师及校企合作小组成员一同拜访XX企业,重点围绕校企合作的具体事宜进行细致洽谈,力求达成合作共识。

1月10日下午,YY企业的相关代表将到学校进行交流讲座,内容包括企业发展动态、就业形势分析、人才需求等方面的内容,并为学生答疑解惑。

1月18日全天,学校组织全体2018年级学生到ZZ企业进行生产车间参观,让学生深入了解企业生产流程,增强实践能力和对产业发展的认识。

3. 安全保障在所有活动安排中,学校将严格遵守安全规定,确保学生和老师的人身安全。

4. 效果评估活动结束后,将对本次校企合作活动进行效果评估,收集学生、企业代表的反馈意见,并及时进行总结和归纳。

三、结语通过本次2018年级领导通信企业的安排表,学校将进一步加强与企业之间的合作交流,拓展校企合作领域,为学生提供更多的实践机会和就业渠道。

也将为学校营造更加开放、务实的校企合作氛围做出更大贡献。

四、效果评估在本次校企合作活动结束后,学校将对活动进行全面的效果评估。

对参与活动的学生进行问卷调查,了解他们对此次活动的认知、收获和体会。

在问卷中,我们将询问学生们对企业参观、交流讲座和校企合作意义的理解,以及他们对未来就业发展的展望和期待。

通过学生的反馈,我们将及时调整和改进校企合作的方式和内容,为学生提供更为优质的学习体验和实践机会。

我们也将邀请参与活动的企业代表进行反馈意见,了解他们对学生的表现以及校企合作的意见建议。

通过与企业的深入交流,我们将更好地了解企业对学生的职业素质和技能要求,为学生的就业和实习提供更加精准的指导。

企业调研表格模板

企业问卷调查表专业调研电话记录表企业岗位结构调研表职业发展经历调研毕业生质量反馈用人单位调查表1. 您对我校毕业生的专业能力的总体评价如何?A. 能解决工作中碰到的技术问题B.能解决工作中碰到的一般技术问题C.要在技术人员的指导下解决技术问题D.无法解决工作中碰到的技术问题2. 您认为我校毕业生XX 技能(核心技能)运用的程度如何?A 可以熟练运用XXB 能运用XXC 仅能XX3. 您认为我校毕业生对XX 等几种技能(核心技能)如何?A 能操作三种以上B 能操作两种以上C 只能操作一种 4. 我校毕业生在操作自动化程度高的X X 设备时能做到:A 熟悉XX 系统,并能熟练操作设备B 只熟悉硬件设备, 设备D 不能操作设备5. 您认为我校毕业生的产品或工艺设计能力如何? 「杂的产品或工艺B 能设计一般的产品或工艺C能设计很简单的产品或工艺D 不具备设计能力6. 面对首次接触的机器设备,我校毕业生能做到:A 能看懂中文和英文说明书,并可以按照说明书独立调试、操作设备B 能看懂中文说明书,并可以按照说明书独立调试、操作设备C 能看懂中文说明书,能简单操作设备D 需要在他人指导下才能操作设备7. 您认为我校毕业生在校期间所掌握的专业技能与生产一线的技术要求差距大吗?A 无差距B 差距很小C 有一定差距D 差距很大8. 我校毕业生在岗位操作屮由于操作失误造成的岀现产品不合格现彖多吗?A 基本不出现B 偶尔出现C 较多出现D 经常出现 9. 我校毕业生经过多长时间后能进行岗位独立操作?A —个月内B 三个月内C 半年内D 半年以上 10. 我校毕业生在完成某项工作时候是否有计划?A 能够制定较详细的计划B 能够制定简单的计划C 偶尔会制定计划D 不制定计划11. 您认为我校毕业生在工作岗位上是否坚持学习?单位名称 (盖章)单位地址及邮编单位性质 □党政机关□科研院所□学校□国有企业□民营(合资)企业□其它Em ail 联系电话近五年接受我校 X X 专业毕业生 就业岗位及人数D 不具备XX 的基本技能 D 不能操作能操作设备C 在别人指导下能操作A积极主动参加安排的学习 B 乐意参加安排的学习C对安排的学习无所谓 D 不愿意参加安排的学习12.在工作中遇到问题时,我校毕业生会选择哪种处理方式?A会综合运用各种方法解决问题 B 会查找资料解决C会向其他人请教解决 D 对问题表现的束手无策13.在完成一项任务后,我校毕业生会对完成工作进行评价和改进吗?A对完成任务过程和结果进行正确评价并认真改进B对完成任务过程和结果进行评价并改进C 对完成任务过程和结果进行评价但很少改进 D 没有对完成任务进行总结的意识14.你认为我校毕业生在自身素质提高方面的态度是A主动、积极B 被动、消极C无所谓D认为没有必要15.在完成任务过程中,我校学生给您的印象是A刻苦、好钻研B灵活C 一般D 呆板16.我校毕业生能否将学校学习的知识运用到工作屮?A能灵活运用B能运用C不会运用D学生认为学校知识与工作之间有差距17.在从事新任务时,我校毕业生能否吸取以往的经验和教训?A能吸取并能运用B能吸取运用较少C能考虑到但不运用D从来不考虑18.在完成任务屮,我校毕业生在方法上是否有创新意识?A经常有B有时有C很少有D没有19.我校毕业生在听取意见时:A在分析的基础上乐于接受,并感谢他人的帮助B对别人的意见乐于接受,而不多分析C正确的乐于接受,不正确的予以反驳D总是找理由给予回击20.我校毕业生在帮助他人方面表现如何?A当同事有困难、有需要时主动给予帮助,热心公益活动B能关心同事、能参加公益活动;对同事比较关心,但不参加公益活动C从不帮助同事,也不参加公益活动D既不帮同事也不参加公益活动, 对活动组织者进行冷嘲热讽21.我校毕业生在待人处事上能做到:A待人有礼貌,能主动打招呼BC对待领导与员工两种态度D 22.我校毕业生在对待利益上:遇到长辈、领导能主动打招呼待人没有礼貌不分长幼经常欺负弱者A对待利益不记得失无私奉献B对待利益随大流C斤斤计较D爱占小便宜23.我校毕业生在工作上会做到建言献策吗?A为单位的发展多次主动提出建设性意见C.从来不提建设性意见D.24.我校毕业生在对待单位工作安排上表现为:A.服从单位工作安排,工作成绩较好C.不满工作安排,但能完成工作25.我校毕业生在工作屮的工作状态表现为:A.工作积极主动,不怕吃苦C.工作较认真,怕吃苦26.我校毕业生的跳槽情况:A.从未跳槽B. 跳槽一次27.我校毕业生在遵守规章方面表现如何B.偶尔主动提出建设性意见经常发表有损单位的言论B.服从工作安排,工作成绩一般D. 不满工作安排,工作消极不配合工作认真,吃苦程度一般工作极不认真又怕吃苦B.D.C. 跳槽3次D. 跳槽3次以上A.从不因个人事务影响工作,工作时间从不串岗或作私事,遵守作息时间从不迟到早B.偶尔因个人事务影响工作,但能事先予以说明,工作时间有时串岗或做私事,有时有迟到早退C.经常因个人事务影响工作,工作时间经常串岗或做私事,迟到早退现象较多D .常常矿工28.我校毕业生在工作中生产成本意识如何?A.成本意识强,能节约材料和能源B.成本意识一般,材料能源有浪费现象C.无成本意识,材料能源有一定浪费D.浪费严重29.我校毕业生在工作中能做到爱护设备吗?A.仪器设备清洁完好,每天下班前都做好仪器设备的保养工作B.仪器设备维护较好,经常性的做好仪器设备的保养工作C.仪器设备维护不好,使用时才做仪器设备的保养工作D .基本不做必要的仪器设备保养30.您认为我校毕业生最缺乏的是:A.独立解决实际问题的能力B.与人主动沟通C.对岗位工作的热情D.做事仔细、认真填表人(签名)______________ 职务_______________ 填表时间__________________附表6毕业生调查表调表时间:___________________________。

企业调研表格

D需要在他人指导下才能操作设备

7.您认为我校毕业生在校期间所掌握的专业技能与生产一线的技术要求差距大吗?

A无差距 B差距很小 C有一定差距 D差距很大

8.我校毕业生在岗位操作中由于操作失误造成的出现产品不合格现象多吗?

A基本不出现 B偶尔出现 C较多出现 D经常出现

14.你认为我校毕业生在自身素质提高方面的态度是

A主动、积极 B被动、消极 C无所谓 D认为没有必要

15.在完成任务过程中,我校学生给您的印象是

A刻苦、好钻研 B灵活 C一般 D呆板

16.我校毕业生能否将学校学习的知识运用到工作中?

A能灵活运用 B能运用 C不会运用 D学生认为学校知识与工作之间有差距

9.我校毕业生经过多长时间后能进行岗位独立操作?

A一个月内 B三个月内 C半年内 D半年以上

10.我校毕业生在完成某项工作时候是否有计划?

A能够制定较详细的计划 B能够制定简单的计划 C偶尔会制定计划 D不制定计划

11.您认为我校毕业生在工作岗位上是否坚持学习?

A积极主动参加安排的学习 B乐意参加安排的学习

5.您认为我校毕业生的产品或工艺设计能力如何?

A能设计复杂的产品或工艺 B能设计一般的产品或工艺 C 能设计很简单的产品或工艺 D不具备设计能力

6.面对首次接触的机器设备,我校毕业生能做到:

A 能看懂中文和英文说明书,并可以按照说明书独立调试、操作设备

B能看懂中文说明书,并可以按照说明书独立调试、操作设备

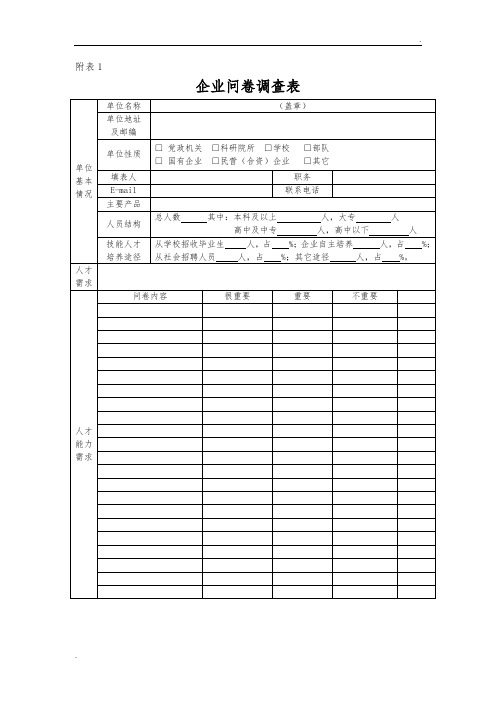

附表1

企业问卷调查表

单位基本情况

单位名称

(盖章)

单位地址及邮编

单位性质

□ 党政机关 □科研院所 □学校 □部队

企业调研表格

企业调研表格————————————————————————————————作者:————————————————————————————————日期:ﻩ附表1企业问卷调查表单位基本情况单位名称(盖章)单位地址及邮编单位性质□党政机关□科研院所□学校□部队□国有企业□民营(合资)企业□其它填表人职务E-mail 联系电话主要产品人员结构总人数其中:本科及以上人,大专人高中及中专人,高中以下人技能人才培养途径从学校招收毕业生人,占%;企业自主培养人,占%;从社会招聘人员人,占%;其它途径人,占%。

人才需求人才能力需求问卷内容很重要重要不重要附表2专业调研电话记录表企业名称企业概况调研内容访谈人职务/岗位谈话记录记录人:年月日附表3企业岗位结构调研表公司名称部门岗位设置人数岗位描述职责与任务附表4职业发展经历调研姓名工作单位毕业学校毕业时间学历/学位专业工种/技能等级联系方式(电话、邮箱、通信地址)目前工工作年限作岗位时间单位、部门所从事工作及职务职业经历体会及建议附表5毕业生质量反馈用人单位调查表单位名称(盖章)单位地址及邮编单位性质□党政机关□科研院所□学校□国有企业□民营(合资)企业□其它E-mail 联系电话近五年接受我校××专业毕业生岗位1名称人数: 薪酬(元/月) 岗位2名称人数:薪酬(元/月)就业岗位及人数岗位3名称人数: 薪酬(元/月)岗位4名称人数: 薪酬(元/月)1.您对我校毕业生的专业能力的总体评价如何?A.能解决工作中碰到的技术问题B.能解决工作中碰到的一般技术问题C.要在技术人员的指导下解决技术问题D.无法解决工作中碰到的技术问题2.您认为我校毕业生××技能(核心技能)运用的程度如何?A可以熟练运用××B能运用××C仅能××D不具备××的基本技能3.您认为我校毕业生对××等几种技能(核心技能)如何?A能操作三种以上B能操作两种以上C只能操作一种D不能操作4.我校毕业生在操作自动化程度高的××设备时能做到:A熟悉××系统,并能熟练操作设备B只熟悉硬件设备,能操作设备C在别人指导下能操作设备D不能操作设备5.您认为我校毕业生的产品或工艺设计能力如何?A能设计复杂的产品或工艺B能设计一般的产品或工艺C能设计很简单的产品或工艺D不具备设计能力6.面对首次接触的机器设备,我校毕业生能做到:A 能看懂中文和英文说明书,并可以按照说明书独立调试、操作设备B能看懂中文说明书,并可以按照说明书独立调试、操作设备C能看懂中文说明书,能简单操作设备D需要在他人指导下才能操作设备7.您认为我校毕业生在校期间所掌握的专业技能与生产一线的技术要求差距大吗?A无差距B差距很小C有一定差距D差距很大8.我校毕业生在岗位操作中由于操作失误造成的出现产品不合格现象多吗?A基本不出现B偶尔出现C较多出现D经常出现9.我校毕业生经过多长时间后能进行岗位独立操作?A一个月内B三个月内C半年内D半年以上10.我校毕业生在完成某项工作时候是否有计划?A能够制定较详细的计划B能够制定简单的计划C偶尔会制定计划D不制定计划11.您认为我校毕业生在工作岗位上是否坚持学习?A积极主动参加安排的学习B乐意参加安排的学习C对安排的学习无所谓D不愿意参加安排的学习12.在工作中遇到问题时,我校毕业生会选择哪种处理方式?A会综合运用各种方法解决问题B会查找资料解决C会向其他人请教解决D对问题表现的束手无策13.在完成一项任务后,我校毕业生会对完成工作进行评价和改进吗?A对完成任务过程和结果进行正确评价并认真改进B对完成任务过程和结果进行评价并改进C对完成任务过程和结果进行评价但很少改进D没有对完成任务进行总结的意识14.你认为我校毕业生在自身素质提高方面的态度是A主动、积极B被动、消极C无所谓D认为没有必要15.在完成任务过程中,我校学生给您的印象是A刻苦、好钻研B灵活C一般D呆板16.我校毕业生能否将学校学习的知识运用到工作中?A能灵活运用B能运用C不会运用D学生认为学校知识与工作之间有差距17.在从事新任务时,我校毕业生能否吸取以往的经验和教训?A能吸取并能运用B能吸取运用较少C能考虑到但不运用D从来不考虑18.在完成任务中,我校毕业生在方法上是否有创新意识?A经常有B有时有C很少有D没有19.我校毕业生在听取意见时:A在分析的基础上乐于接受,并感谢他人的帮助B对别人的意见乐于接受,而不多分析C正确的乐于接受,不正确的予以反驳D总是找理由给予回击20.我校毕业生在帮助他人方面表现如何?A当同事有困难、有需要时主动给予帮助,热心公益活动B能关心同事、能参加公益活动;对同事比较关心,但不参加公益活动C从不帮助同事,也不参加公益活动D既不帮同事也不参加公益活动,对活动组织者进行冷嘲热讽21.我校毕业生在待人处事上能做到:A待人有礼貌,能主动打招呼B遇到长辈、领导能主动打招呼C对待领导与员工两种态度D待人没有礼貌不分长幼经常欺负弱者22.我校毕业生在对待利益上:A对待利益不记得失无私奉献B对待利益随大流C斤斤计较D爱占小便宜23.我校毕业生在工作上会做到建言献策吗?A为单位的发展多次主动提出建设性意见 B.偶尔主动提出建设性意见C.从来不提建设性意见D.经常发表有损单位的言论24.我校毕业生在对待单位工作安排上表现为:A.服从单位工作安排,工作成绩较好B.服从工作安排,工作成绩一般C.不满工作安排,但能完成工作 D. 不满工作安排,工作消极不配合25.我校毕业生在工作中的工作状态表现为:A.工作积极主动,不怕吃苦B.工作认真,吃苦程度一般C.工作较认真,怕吃苦 D.工作极不认真又怕吃苦26.我校毕业生的跳槽情况:A.从未跳槽B.跳槽一次C.跳槽3次 D.跳槽3次以上27.我校毕业生在遵守规章方面表现如何A.从不因个人事务影响工作,工作时间从不串岗或作私事,遵守作息时间从不迟到早退B.偶尔因个人事务影响工作,但能事先予以说明,工作时间有时串岗或做私事,有时有迟到早退C.经常因个人事务影响工作,工作时间经常串岗或做私事,迟到早退现象较多D.常常矿工28.我校毕业生在工作中生产成本意识如何?A.成本意识强,能节约材料和能源B.成本意识一般,材料能源有浪费现象C.无成本意识,材料能源有一定浪费D.浪费严重29.我校毕业生在工作中能做到爱护设备吗?A.仪器设备清洁完好,每天下班前都做好仪器设备的保养工作B.仪器设备维护较好,经常性的做好仪器设备的保养工作C.仪器设备维护不好,使用时才做仪器设备的保养工作D.基本不做必要的仪器设备保养30.您认为我校毕业生最缺乏的是:A.独立解决实际问题的能力B.与人主动沟通C.对岗位工作的热情D.做事仔细、认真填表人(签名)职务填表时间附表6毕业生调查表姓名毕业专业联系电话毕业时间E-MAIL QQ 您现工作单位/地址您毕业后从事过的工作岗位第一年第二年月薪(元) 月薪(元) 第三年第四年月薪(元) 月薪(元)您认为在校期间获得最有用的证书(可多选)列举专业证书,如××证书□,…您认为学校教学设置与管理在哪些方面需要进一步加强(可多选)教学队伍□校外实训基地□教学过程管理□实训设施□职业资格培训□课程网站建设□课程体系□教材编写与选用□其他您认为在校期间应加强培养的能力(可多选)列举专业能力,如××能力□,…根据您的工作体会认为应加强的课程(可多选)列举专业课程,如××课程□,…您认为本专业应重点加强的职业素质(可多选) 职业道德□创新能力□专业业务知识与技能□外语水平□吃苦精神□事业心与责任感□团队协作精神□计算机应用能力□组织管理能力□人文素养□其他您对本专业教学内容和组织环节的建议调表时间:。

企业调研表格

22.我校毕业生在对待利益上:

A对待利益不记得失无私奉献B对待利益随大流C斤斤计较D爱占小便宜

23.我校毕业生在工作上会做到建言献策吗?

A为单位的发展多次主动提出建设性意见B.偶尔主动提出建设性意见

C.从来不提建设性意见D.经常发表有损单位的言论

从社会招聘人员人,占%;其它途径人,占%。

人才需求

人才能力需求

问卷内容

很重要

重要

不重要

附表2

专业调研电话记录表

企业名称

企业概况

调研内容

访谈人

职务/岗位

谈话记录

记录人:

年月日

附表3

企业岗位结构调研表

公司名称

部门

岗位设置

人数

岗位描述

职责与任务

附表4

职业发展经历调研

姓名

工作单位

毕业学校

毕业时间

学历/学位

专业

5.您认为我校毕业生的产品或工艺设计能力如何?

A能设计复杂的产品或工艺B能设计一般的产品或工艺C能设计很简单的产品或工艺D不具备设计能力

6.面对首次接触的机器设备,我校毕业生能做到:

A能看懂中文和英文说明书,并可以按照说明书独立调试、操作设备

B能看懂中文说明书,并可以按照说明书独立调试、操作设备

C能看懂中文说明书,能简单操作设备

D.常常矿工

28.我校毕业生在工作中生产成本意识如何?

A.成本意识强,能节约材料和能源B.成本意识一般,材料能源有浪费现象

C.无成本意识,材料能源有一定浪费D.浪费严重

29.我校毕业生在工作中能做到爱护设备吗?

20.我校毕业生在帮助他人方面表现如何?

厂商调查记录表

厂商调查记录表日期调查员编号1、厂商名称:厂址:2、负责人:总经理:副总经理:3、联络人:电话:4、厂商规模:①职员②总雇用人数人③资本领:④厂房面积:坪⑤总动力:⑥已设立年5、级织编制:①技术部门:□有,□无,工程师人,技术员人,绘图员人②生产部门:直接人员人,管理人员人,间接人员人③品管部门:□有,□无,技术人员,检验员人,部门名称,对负责。

④主管部门:□有,□无,职员人,对负责6、业财务状况:①往来银行,,,②估计营业额,去年,今年,明年③主要客户:④主管产品:□附目录第2页7、生产能力与承制本公司产品能力:①有无生产设备:□有,□无,是否足以生产:□是,□否②模具可否自行设计:□可,□否③可否自行制作模具:□可,□否,制作能力如何:□足够自用,□尚可代他厂加工,□不足自用。

精确性:□良,□可,□不佳。

④模具设计或制造商:设计厂:制造厂:8、主要产品制造过程及设备9、厂房平面图审核:日期:说明:管理表格化,把制度转化为表格,表格化是落实制度的重要途径,利于企业实施规范化管理。

表格具备简洁、明了、易操作的特点,易把制度化的东西转化为可实际操作的东西,能有效将工作任务进行细分,并形成工作模板,一方面能固化工作内容,提高工作效率,同时对员工的培训有很好的指导价值。

表格化管理,使管理规范化目标在公司实际的运作和工作中得到贯彻和执行,在提高管理水平、降低公司运营成本的同时,促进公司效益也得到长足的增长和提高。

企业的精细化服务是一个规范化、标准化、制度化、程序化、表格化、数据化、理论化不断循环反复的过程。

管理工作的成败,取决于能否做出有效的决策,要求我们在经营管理上更加统筹化、层次化和条理化。

理清工作流程,理顺管理思路,向管理要效益 , 善经营谋发展。

2018重点制造企业情况调查表

2018年度重点制造企业情况调查表

单位联系人

地址邮编

部门职务电话

贵公司所属行业主要产品类型

请介绍一下贵公司所在行业当前的发展现状及未来发展趋势?

贵公司将采取哪些策略来应对当前经济环境的变化?

贵公司在生产制造、新品研发、技术创新等方面,有哪些技术疑难点需解决?

2018年度贵公司有哪些采购需求?(请列出需求信息)

预计2018年度采购金额为:________________元

展会将打造多个主题日活动,期间将举行先进技术交流会议。

贵司希望参加

□汽车零部件制造□智能制造□航空航天制造

□机床加工应用技术□铸造压铸□钣金加工技术

□工业自动化□模具制造□其他______________________

贵公司是否愿意参与共同参与主办?□否□是,我们将安排专人联络会议事宜。

为将展会打造成为重要的技术平台,提高用户企业的积极性和参与度,主办单位现面向用户企业征集加入展会的用户企业技术顾问团,指导展会在相关行业中开展工作。

贵司是否愿意加入:□否□是如是,贵司是否愿意推荐本企业中,负责技术、生产制造、设备等方面的高管或本行业中具有影响力、权威的专家,加入到展会的“专家技术顾问委员会”,此委员会属公益性质,无任何约束力。

被推荐人姓名:职位:联系方式:

感谢您填写此表,我们将为您邮寄精美礼品,请注意查收。

请关注展会微信公众号“武汉国际机床展及塑胶展览会”。

重点企业走访表

企业详尽介绍:

①业务范围主要涉及城市照明、景观亮化、金融电子设备等领域,设备应用在国际机场、车展、体育竞技场、银行服务场所、电视台、商场等场景;

②企业竞争优势在于显示系统与显示硬件自主研发,可为客户提供个性化定制服务,软硬件操作搭配灵活、视觉显示效果一流、色彩还原度高,囊获大批高端用户。

2018年xxxxx重点企业走访表

走访日期:2018年9月13日

企业名称

XXXX有限公司

成立日期

1993年05月主营业务

XXXX

经营规模

XXX

联系人

XX

职务/电话

1XXX

走访人员

XXXX

走访概要

调研形式:面谈+参观

该企业提出改版建议:

①增设企业技术成果发布、企业新产品发布资讯;

《XXX》编委到XXX电子有限公司开展改版调研

2018年小巨人企业调查表

一、企业基本情况

企业名称

(盖章)

企业统一社会信用代码

地址

邮编

法人代表

手机

办公电话

联系人

手机/电话

成立日期

注册资本

(万元)

企业中小微类型

上年度资产总额

(万元)

企业所有制

形式:

国有独资();国有控股();台港澳与境内合资();中外合资();外商独资();民营企业();其他()

企业所属行业

工业();农、林、牧、渔业();建筑业();软件和信息技术服务业();信息传输业();房地产开发经营();其他()

职工总数

大专以上学历的科技人员数

中级及以上职称人数

二、企业行业地位

本企业主导产品

上年度主导产品产量

本企业上年度主营业务收入

(万元)

2017年全球市场占有率及排名

%,( )

2017年国内市场占有率及排名

%,( )

国内同类产品前三名上年度销售量

第一名企业

万元)

第二名企业

(万元)

第三名企业

(万元)

企业的行业地位(市场份额)

□行业领先□行业前三名□行业中上游□行业中下游

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10

杨凌美畅新材料有限公司

11

陕西诺泰克斯管道连接设备有限公司

12

陕西一统餐饮管理股份有限公司

13

陕西大唐种业股份有限公司

14

陕西亿禾汽车销售服务有限公司

15

杨凌金红果农业发展有限公司

16

陕西英童乳业有限公司

拟培育

规上企业

17

杨凌翔林农业科技化工有限公司

拟培育

规上企业

18

陕西格鲁特橡胶有限公司

陕西众兴菌业科技有限公司

110

陕西杨凌富仕特生物科技有限公司

111

陕西海斯夫生物工程有限公司

112

陕西秦丰农化有限公司

113

杨凌圣桑绿色食品有限公司

114

陕西三八妇乐科技股份有限公司

115

陕西嘉禾药业有限公司

116

杨凌天睿新能源科技有限公司

117

陕西杨凌麦力祺食品科技有限公司

118

杨凌威风民族乐器有限公司

拟培育

规上企业

19

杨凌普瑞邦牧业科技有限公司

杨 峰

聂 超

20

陕西磐隆电器工业设备集团有限公司

21

杨凌东方希望动物营养有限公司

22

杨凌景卉农业股份有限公司

23

陕西欧迪亚实业有限公司

24

杨凌金石牧业有限责任公司

25

杨凌迪高维尔生物科技有限公司

26

杨凌聚川塑料包装有限公司

27

杨凌华牧生物科技有限公司

28

杨凌五泰金属设备有限公司

2018年企业调研联系表

序号

企业名称

牵头领导

联系人

备注

1

陕西液化天然气投资发展有限公司

刘仲山

米 强

2

陕西华电杨凌热电有限公司

3

陕西华秦农牧科技有限公司

4

杨凌金海生物技术有限公司

5

杨凌本香农业产业集团有限公司

6

陕西中兴林产科技有限责任公司

7

陕西众兴高科生物科技有限公司

8

陕西鼎天济农腐殖酸制品有限公司

9

129

陕西竹园村食品科技股份有限公司

李继广

聂 超

130

杨凌旭创农业装备有限公司

131

嘉吉饲料(陕西)有限公司

132

陕西三旺农牧有限公司

133

杨凌世纪家乐商贸有限公司

134

杨凌凤凰山庄有限公司

135

杨凌良友商贸连锁有限责任公司

136

杨凌龙宸汽车销售服务有限公司

137

杨凌昌龙商贸有限公司

138

杨凌开皇广场

29

陕西杨凌中工装备制造有限公司

30

陕西杨凌天和生物科技有限责任公司

31

杨凌环球园艺有限公司

32

杨凌三和印务有限公司

33

陕西天科塑业科技发展有限公司

34

杨凌健荞农业科技有限公司

35

杨凌天工实业有限公司

36

陕西今正药业有限公司

37

杨凌伊美时食品有限公司

38

杨凌绿都生物科技有限公司

39

杨凌博力科技印务有限公司

90

陕西赛德高科生物股份有限公司

91

陕西健众生物科技有限公司

92

杨凌海浪新型节能材料有限公司

93

杨凌润沃节水灌溉设备有限公司

94

杨凌金叶烘干设备有限公司

95

陕西亿鑫生物能源科技开发有限公司

96

杨凌天英包装印务有限责任公司

97

杨凌四季阳光农业科技有限公司

98

杨凌胡山肉制品有限公司

99

杨凌鲁力农机装备有限公司

杨凌好又多连锁超市有限公司

71

杨凌戈绿原农业有限公司

72

杨凌中天博盛汽车贸易有限公司

73

杨凌隆发城市广场

74

杨凌新华水务有限公司

李继广

聂超

75

杨凌高远生物科技有限公司

76

陕西东科制药有限责任公司

77

杨凌生物医药科技股份有限公司

78

得安制药

拟培育

规上企业

79

陕西诺泰克斯管道连接设备有限公司

拟培育

规上企业

100

陕西九立机器人制造有限公司

101

陕西巨农科技农业有限公司

102

陕西天铭实业有限公司

103

杨凌原野绿色食品有限公司

104

杨凌盛德邦生物技术有限公司

105

陕西安佑生物科技有限公司

106

萨诺(杨凌)现代动物营养有限公司

107

杨凌华盛生物制药有限公司

李继广

郑永娟

108

陕西杨凌瑞祺生物科技有限公司

109

119

杨凌新声铜鼓乐器有限公司

120

杨凌家香牧业有限公司

121

杨凌明瑞生态科技有限公司

122

陕西株新兴动力电池科技有限公司

123

陕西相信高科技有限公司

124

陕西恒通农业科技发展有限公司

125

陕西陕富杨凌面业有限责任公司

126

陕西杨凌锦川管业科技有限公司

127

杨凌诚智食品科技有限公司

128

陕西康誉药业有限公司

80

农康农机

拟培育

规上企业

81

心特软食品有限公司

拟培育

规上企业

82

旅游观光车项目

拟培育

规上企业

83

杨凌天地大动物营养科技有限公司

84

陕西恒力机械科技有限公司

85

陕西杨凌霖科生态工程有限公司

李继广

米 强

86

陕西力森远大塑业科技有限公司

87

杨凌秦巴山生态农业科技有限公司

88

杨凌瑞丰环保科技有限公司

89

杨凌雨露节水绿化工程有限公司

杨凌圣妃乳业有限公司

51

陕西郝其军制药股份有限公司

52

杨凌示范区天然气有限公司

53

杨凌绿方生物工程有限公司

54

陕西巨川富万钾股份有限公司

55

杨凌华辕生物产业集团有限公司

56

杨凌科森生物医药有限公司

57

杨凌乐达生物科技有限公司

58

杨凌大西农动物药业有限公司

59

杨凌萃健生物工程技术有限公司

60

陕西杨凌石羊饲料有限公司

40

杨凌新升钢木家具有限公司

41

杨凌丰源农业科技工程有限公司

杨 峰

陈中林

42

杨凌哈牙食品有限公司

43

陕西省科学院制药厂

44

陕西通瑞新技术有限责任公司

45

杨凌秦川未来新材料有限公司

46

陕西天祥机电设备有限公司

47

陕西湘大骆驼饲料有限公司

48

杨凌CBE隧道模具有限公司

49

陕西杨凌汇源食品饮料有限公司

50

(注:可编辑下载,若有不当之处,请指正,谢谢!)

61

杨凌尚禾植物科技产业有限公司

62

陕西宝利沥青有限公司

63

陕西杨凌来富油脂有限公司

杨 峰

陈中林

64

陕西中凌合创科技有限公司

拟培育

规上企业

65

杨凌景业建材公司

拟培育

规上企业

66

杨凌名特石油设备有限公司

拟培育

规上企业

67

展中心

69

陕西阳光生活购物广场有限公司

70