债券价值的计算公式

关于债券的相关计算公式

关于债券的相关计算公式债券是一种借款工具,发行者可以通过发行债券来筹集资金,购买债券的投资者则可以获得固定的利息收入和还本付息的权利。

在债券投资中,有一些重要的计算公式可以帮助投资者评估债券的回报和风险。

1.债券价格计算公式债券价格是指债券的市场价格,也是投资者购买债券时需要支付的金额。

债券价格的计算公式如下:债券价格=[每期利息支付金额/(1+债券的市场利率)^剩余付息期数]+[面值/(1+债券的市场利率)^剩余期数]其中,面值是债券的本金金额,每期利息支付金额是债券每年支付的利息金额,剩余期数是债券到期日与计算日期之间的年数。

2.债券的收益率计算公式债券的收益率是指投资者购买债券后可以获得的回报率。

债券的收益率可以通过以下两种方法计算。

-当期收益率计算公式:当期收益率=(每期利息支付金额+(面值-债券价格))/债券价格其中,债券价格是投资者购买债券时支付的金额。

-市场利率计算公式:市场利率=[每期利息支付金额/((面值+债券价格)/2)]*(1/剩余期数)其中,每期利息支付金额是债券每年支付的利息金额,面值是债券的本金金额,债券价格是投资者购买债券时支付的金额,剩余期数是债券到期日与计算日期之间的年数。

3.债券的到期收益率计算公式债券的到期收益率是指投资者持有债券直到到期日所获得的回报率。

债券的到期收益率可以通过以下两种方法计算。

-简单收益率计算公式:到期收益率=[(面值+利息收入-债券价格)/债券价格]/剩余期数其中,面值是债券的本金金额,利息收入是指债券持有期间获得的全部利息金额,债券价格是投资者购买债券时支付的金额,剩余期数是债券到期日与计算日期之间的年数。

-复合收益率计算公式:到期收益率=[(面值+利息收入)^(1/剩余期数)/债券价格]-1其中,面值是债券的本金金额,利息收入是指债券持有期间获得的全部利息金额,债券价格是投资者购买债券时支付的金额,剩余期数是债券到期日与计算日期之间的年数。

可转债的价值计算公式

可转债的价值计算公式

可转债的价值计算公式为:可转债的价值= 债券价值+ 期权价值。

其中,债券价值为可转债的票面利率和市场利率之比,期权价值为转股后的股票价格与转债价格之差。

具体来说,可转债的票面利率是指债券发行时规定的年利率,市场利率则是指当前市场上同类型的债券利率。

计算债券价值时,需要将票面利率和市场利率相除,得到可转债的债券价值。

期权价值则是指可转债中包含的转股期权(Conversion Option)的价值。

如果债券持有人选择将债券转换为普通股,那么他就可以获得股票价格与转债价格之间的差价,这个差价就是期权价值。

最终,可转债的价值等于债券价值与期权价值之和。

如果市场上的实际交易价格高于这个价值,那么投资者就可以考虑购买该可转债;反之,如果实际交易价格低于这个价值,那么投资者就可以考虑出售该可转债。

excel债券价值计算公式

excel债券价值计算公式

Excel债券价值计算公式:

=BondPrice(rate,nper,pmt,fv,type)

其中:

- rate:债券的期望收益率;

- nper:债券的到期年限;

- pmt:债券的每期支付利息;

- fv:债券到期时的面值;

- type:债券支付利息的类型,0表示在期初支付,1表示在期末

支付。

Excel债券价值计算公式是用于计算债券当前市场价值的工具,可以用于判断债券价格的变化和折现债券的现金流。

通过输入以上参数,可以得出债券当前的市场价值。

在现实投资中,债券的价值计算涉及到很多其它因素,如信用评级、买卖双方的市场角色等等,这些因素可能对债券市场价格产生影响。

因此,在应用Excel债券价值计算公式时,需要对实际情况进行综合分析。

债券估价模型公式

债券估价模型公式1. 简单贴现模型(Discounted Cash Flow Model,DCF)简单贴现模型是最基本的债券估价模型之一、该模型的公式为:公允价值=Σ(现金流量/(1+r)^n)其中,现金流量表示债券的每期利息和本金支付;r表示市场利率;n表示现金流量发生的期数。

2. 到期收益率模型(Yield to Maturity Model,YTM)到期收益率模型是基于债券的到期收益率计算债券公允价值的模型。

该模型的公式为:公允价值=Σ(现金流量/(1+YTM)^n)其中,YTM表示债券的到期收益率。

3. 收益率曲线模型(Yield Curve Model)收益率曲线模型是基于一组已知债券收益率构建的债券估价模型。

该模型的公式为:公允价值=Σ(现金流量/(1+r_n)^n)其中,r_n表示对应于剩余期限n的债券收益率。

4. 温特模型(Wintner Model)温特模型是基于债券的到期期限和对应收益率的关系构建的债券估价模型。

该模型的公式为:公允价值= Σ (现金流量/ (1 + r)^n)+ Par Value / (1 + r)^n其中,r表示债券的到期收益率。

5. 期权定价模型(Option Pricing Model)期权定价模型是一种复杂的债券估价模型,考虑了债券附带的相关期权,如可赎回期权、可转换期权等。

该模型基于期权定价理论来计算债券的公允价值。

这些是常见的债券估价模型的公式,在实际应用中还可以根据具体情况来进行适当的调整和扩展。

需要注意的是,债券估价模型是一个理论模型,实际应用中需要根据具体市场情况和相关参数进行合理的设定和修正,以得到更准确的估价结果。

债券价值评估实验总结(必备3篇)

债券价值评估实验总结(必备3篇)(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如工作总结、工作计划、合同协议、条据书信、讲话致辞、规章制度、策划方案、句子大全、教学资料、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of classic sample texts for everyone, such as work summaries, work plans, contract agreements, document letters, speeches, rules and regulations, planning plans, sentence summaries, teaching materials, other sample texts, etc. If you want to learn about different sample formats and writing methods, please pay attention!债券价值评估实验总结(必备3篇)债券价值评估实验总结第1篇设债券价值为V,每期利息为I,本金为M,市场利率为r,票面利率为i,付息期数为t。

债券的内在价值公式

债券的内在价值公式债券内在价值(intrinsic value of bond)债券的内在价值公式 1债券的内在价值是指债券的理论价格,也称为债券的内在价值。

债券的内在价值等于未来支付利息的现值加上到期本金的现值之和。

债券的内在价值公式 2计算步骤为:(1)计算各年的利息现值并加总得利息现值总和;(2)计算债券到期所收回本金的现值;(3)债券的理论价格可由上述两者相加得出。

例某种债券的面值是1000元,息票利率是9%,要求的债券收益率为11%,债券到期日为20年,该债券的每年利息额是:1000×0.09=90各年利息的现值总和是:90×7.963(年金现值系数)=716.67到期本金的现值是:1000×0.124=124该债券的内在价值等于:716.67+124=840.67这种情况下。

要求的债券收益率高于票面利率,所以债券的内在价值低于其面值。

例某种债券的面值是1000元,息票利率是10%,要求的债券收益率为8%,债券10年到期,该债券的每年利息额是1000×0.1=100各年利息的现值是:100×6.710(年金现值系数)=671到期本金的现值是:1000×0.463=463该债券的内在价值是:67l+463=1134在这个例子中,债券收益率低于票面利率,因此债券的内在价值高于其面值。

债券的内在价值是投资者决策的基础。

当债券的内在价值高于其市场价格时,投资者倾向于购买它;否则,该债券将被视为不合格债券。

判断债券理想程度时,通常计算内在价值减去报价后的净现值,以净现值作为决策依据。

例某种债券的面值是50000元,息票利率是10%,8年到期,报价为98。

如果投资人希望得到11%的收益率,该债券理想否?债券的内在价值是:5000×5.146+50000×0.434-47430债券的报价价格是:50000×0.98=49000净现值等于:47430-49000=1570如果净现值为负,债券是不可取的,除非报价低于94。

债券价格的计算公式

债券价格的计算公式债券价格是指债券的市场交易价格,它是由债券的票面金额、到期日、利率水平以及市场利率等因素决定的。

债券价格的计算公式可以通过两种途径得出:一是通过现金流量贴现法,二是通过利率敏感性计算。

一、现金流量贴现法:现金流量贴现法是一种常用的计算债券价格的方法,它将债券的未来现金流量折算到当前期,根据现值的计算得到债券的价格。

债券的现金流量主要包括两部分:固定利息和到期还本。

假设债券的票面金额为M,到期日为T,年利率为r,每年支付一次利息,那么债券的现金流量可以表示为:CF={r*M,r*M,...,r*M+M}其中,r*M表示每年支付的利息金额,r*M+M表示到期时还本的金额。

现金流量贴现法的基本思路是将债券的未来现金流量折现到当前期,即计算每一期现金流量的现值,然后将它们相加即可得到债券的价格。

债券的现值计算公式如下:P=Σ(CFt/(1+r)^t)其中,CFt表示第t期的现金流量,r为期望收益率,P表示债券的价格。

现金流量贴现法的优点是清晰明了,直接使用现金流量来计算债券的价格,因此比较准确。

但它也有一个前提条件,即期望收益率必须是已知的。

二、利率敏感性计算:利率敏感性计算是一种通过基于不同市场利率的债券价格变动来估计债券价格的方法。

它基于债券价格与市场利率之间的关系,反映了利率对债券价格的影响。

具体计算方法如下:1.计算债券的修正久期(D):久期是评估债券价值波动程度的一个重要指标,它表示债券现金流量的平均期限。

修正久期是久期的一种改进,它考虑了债券的到期金额,更准确地反映了债券价格对利率变动的敏感性。

修正久期的计算公式如下:D=[Σ(Ct*t/(1+r)^t)+T*(N+1)/(1+r)^N]/P其中,Ct表示第t期的现金流量,t为第t期,r为期望收益率,N 为到期期限,P表示债券的价格。

2.计算利率敏感性:利率敏感性是指债券价格对利率变动的敏感程度,一般使用修正久期来度量。

利率敏感性的计算公式如下:ΔP/P=-D*Δr其中,ΔP表示债券价格的变动,Δr表示利率的变动,ΔP/P称为债券价格强度。

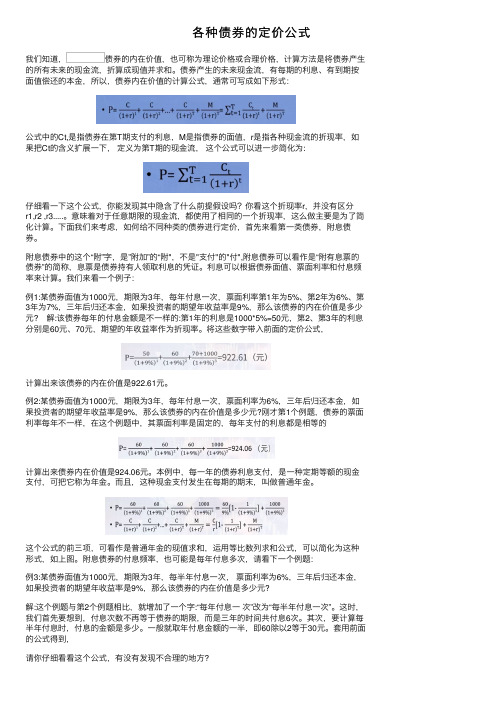

各种债券的定价公式

是指债券在第T期⽀付的利息,M是指债券的⾯值,r是指各种现⾦流的折现率,如的含义扩展⼀下,定义为第T期的现⾦流,这个公式可以进⼀步简化为仔细看⼀下这个公式,你能发现其中隐含了什么前提假设吗?你看这个折现率。

意味着对于任意期限的现⾦流,都使⽤了相同的⼀个折现率,这么做主要是为了简化计算。

下⾯我们来考虑,如何给不同种类的债券进⾏定价,⾸先来看第⼀类债券,附息债计算出来该债券的内在价值是922.61元。

元,期限为3年,每年付息⼀次,票⾯利率为6%果投资者的期望年收益率是9%,那么该债券的内在价值是多少元?刚才第924.06元。

本例中,每⼀年的债券利息⽀付,是⼀种定期等额的现⾦⽀付,可把它称为年⾦。

⽽且,这种现⾦⽀付发⽣在每期的期末,叫做普通年⾦。

这个公式的前三项,可看作是普通年⾦的现值求和,运⽤等⽐数列求和公式,可以简化为这种形式,如上图。

附息债券的付息频率,也可能是每年付息多次,请看下⼀个例题:1000元,期限为3年,每半年付息⼀次,票⾯利率为6%请你仔细看看这个公式,有没有发现不合理的地⽅?对了,问题出在折现率上,你看,30元是每半年的付息⾦额,⽽9%是每年的折现率,两者是不匹配的。

需要把年折现率变为半年的折现率,通常的做法是直接除以2。

此外,公式中最后⼀项,对⾯值进⾏折现时,⼀般也需要使⽤半年的折现率,以保持整个公式中使⽤同⼀个折现率。

修改之后的公式如下:从这个例题可以看到,若付息频率由每年1次改为每年2次,公式中有三个地⽅需要修改: ⼀是付息⾦额减半;⼆是折现率减半;三是期限加倍。

以上三个例题,我们考虑了附息债券的利息是否固定不变,和每年可能付息多次的情况,实践中可能还有⼀种情况,可赎回债券,就是说,债券发⾏⼈根据约定条件,可以在债券到期之前按约定的价格提前赎回。

对这种可赎回债券,它的定价公式是,公式中的PC是债券的赎回价格,T是赎回时的期限。

好,前⾯这些债券都是附息债券。

接下来我们讲第⼆类债券,零息债券的定价公式,零息债券的特点是,存续期内不发放利息,到期按⾯值偿还本⾦。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

债券价值的计算公式

债券价值的计算公式

为了简便起见,不考虑信用风险和通货膨胀对债券收益的影响,集中在时间对债券估价的影响。

(一)熟悉货币时间价值、货币终值和现值的概念;

债券投资的目的在于未来某个时点获取一笔已经发生增值的货币收入,因此,债券的当前价格可表示为投资者为了取得未来收入目前希望投入的资金。

使用货币按照某种利率进行投资的机会是有价值的,该价值被称为“货币的时间价值”

假定当前使用一笔金额为P0的货币,按照某种利率投资一定期限,投资期末连本带利收回货币金额P n,那么P0该笔货币的现在价值,简称“货币的现值”,P n该笔货币的现在价值,简称“货币的终值”

(二)掌握按单利和复利计算货币终值和现值。

利用现值计算终值:

Pn=P0(1+r)n(复利)

Pn=P0(1+r.n)(单利)

一般来说,利率相同时,用单利计算的终值比用复利计息的终值低

例题1:某投资者将1000元投资于年息10%、为期5年的债权,计算此项投资的终值

复利计算:P=1000×(1+10)5=1610.51

单利计算:P=1000×(1+10%×5)=1500

利用终值计算现值(贴现):

现值一般有两个特征:第一,给定终值时.贴现率越高,现值越低:第二.当给定利率及终值时,取得终值的时间越长,现值就越低。

考生注意,终值和现值的计算,尤其是计算现值的贴现思想,实际是债券、股票乃至所有金融工具的一种基本价值评估方式,因此,要掌握其计算公式,并可依此类推债券、股票的计算。

本部分虽然公式较多,但实际都不出贴现的计算方式。

真题讲解:

下面讲述各种形式债券的价值计算公式:一次性还本付息债券和付息债券

(三)一次性还本付息债券的定价公式

要求:熟悉一次还本付息债券的概念;掌握一次还本付息债券按单利和复利计算内在价值

债券的定价原理:资本化定价方法认为任何资产的内在价值等于投资者投入资本可获得的预期现金收入的现值。

运用到债券上,债券的内在价值等于债券的预期货币收入按照某个利率贴现的现值。

真题:

在确定债券内在价值时,需要知道以下信息:(1)估计的预期货币收入。

(2)投资者要求的适当收益率,称“必要收益率”。

债券的预期货币收入不外乎两个来源:票面利息和票面额。

债券的必要收益率一般是比照具有相同风险程度和偿还期限的债券的收益率得出的。

对于一次还本付息的债券来说,其预期货币收入是期末一次性支付的利息和本金,必要收益率可参照可比债券得出。

P―债券的内在价值

M―票面价值

i―每期利率

r―必要收益率(折现率)

n―剩余时期数

(四)付息债券的定价公式

要求:掌握附息债券按单利和复利计算内在价值,

对于普通的按期付息的债券来说,其预期货币收入有两个来源:到期日前定期支付的息票利息和票面额,其必要收益率也可参照可比债券确定。

因此,对于一年付息一次的债券来说,若用复利计算,其价格决定公式为:。