等额本金算法公式表

等额本金的公式

等额本金的公式等额本金是一种常见的还款方式,也是一种较为经济实惠的还款方式。

它的计算公式如下:每月还款额 = (贷款本金 / 还款期数) + (剩余贷款本金× 月利率)在等额本金还款方式中,每个月的还款额是固定的,但每个月的还款利息是不同的。

随着贷款本金逐渐减少,利息也相应减少。

我们来解析一下等额本金的计算公式。

其中,贷款本金是指借款人真实借入的金额,还款期数是指借款人约定的还款周期,月利率是指借款人约定的借款利率除以12。

以一个实际案例来说明等额本金的运算过程,假设小明借了10万元的贷款,还款期限为5年,年利率为5%。

首先,我们需要将年利率转换成月利率,即0.05/12=0.0042。

然后,计算出每个月的还款额。

第一个月的还款额 = (10万元 / 60个月) + (10万元× 0.0042) = 1833.33元第二个月的还款额 = (10万元 - 1/60 × 10万元) / (60 - 1) + (10万元 - 1/60 × 10万元) × 0.0042 = 1830.56元以此类推,依次计算出每个月的还款额。

通过等额本金还款方式,小明可以在还款期限内逐渐减少贷款本金,并逐渐减少支付的利息。

相比于等额等息的还款方式,等额本金可以使小明更早地还清贷款,减少总利息支出。

除了小明这个案例,等额本金还款方式在房贷中也比较常见。

很多购房者选择等额本金还款方式,一方面是因为这种方式还款利息少,另一方面是因为在房贷期限内逐渐减少贷款本金,能够提前减轻还款压力。

不仅在房贷中,等额本金还款方式也适用于其他类型的贷款,如汽车贷款、教育贷款等。

通过等额本金的还款方式,借款人可以更加合理地规划自己的还款计划,减少还款负担。

等额本金是一种经济实惠的还款方式。

通过该方式,借款人可以在还款期限内逐渐减少贷款本金,并减少支付的利息。

无论是在房贷还是其他类型的贷款中,等额本金都是一种较为合理和可行的还款方式。

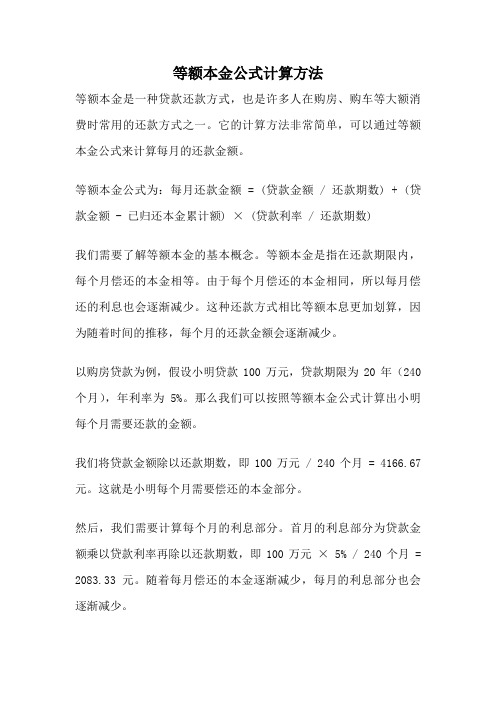

等额本金公式计算方法

等额本金公式计算方法等额本金是一种贷款还款方式,也是许多人在购房、购车等大额消费时常用的还款方式之一。

它的计算方法非常简单,可以通过等额本金公式来计算每月的还款金额。

等额本金公式为:每月还款金额 = (贷款金额 / 还款期数) + (贷款金额 - 已归还本金累计额) × (贷款利率 / 还款期数)我们需要了解等额本金的基本概念。

等额本金是指在还款期限内,每个月偿还的本金相等。

由于每个月偿还的本金相同,所以每月偿还的利息也会逐渐减少。

这种还款方式相比等额本息更加划算,因为随着时间的推移,每个月的还款金额会逐渐减少。

以购房贷款为例,假设小明贷款100万元,贷款期限为20年(240个月),年利率为5%。

那么我们可以按照等额本金公式计算出小明每个月需要还款的金额。

我们将贷款金额除以还款期数,即100万元 / 240个月 = 4166.67元。

这就是小明每个月需要偿还的本金部分。

然后,我们需要计算每个月的利息部分。

首月的利息部分为贷款金额乘以贷款利率再除以还款期数,即100万元× 5% / 240个月 = 2083.33元。

随着每月偿还的本金逐渐减少,每月的利息部分也会逐渐减少。

我们将每月偿还的本金部分和利息部分相加,即4166.67元 + 利息部分。

利息部分的计算方法为贷款金额减去已归还本金累计额,再乘以贷款利率再除以还款期数。

假设已经归还本金累计额为0,那么利息部分为100万元× 5% / 240个月 = 2083.33元。

小明每个月需要偿还的金额为4166.67元(本金部分)+ 2083.33元(利息部分)= 6250元。

随着时间的推移,每个月的还款金额会逐渐减少,直到贷款结清。

等额本金的优点是在还款初期每个月的还款金额较高,但随着时间的推移,每个月的还款金额会逐渐减少,减轻了还款压力。

同时,由于每个月偿还的本金较多,所以贷款总利息也会相对较低。

然而,等额本金也存在一些缺点。

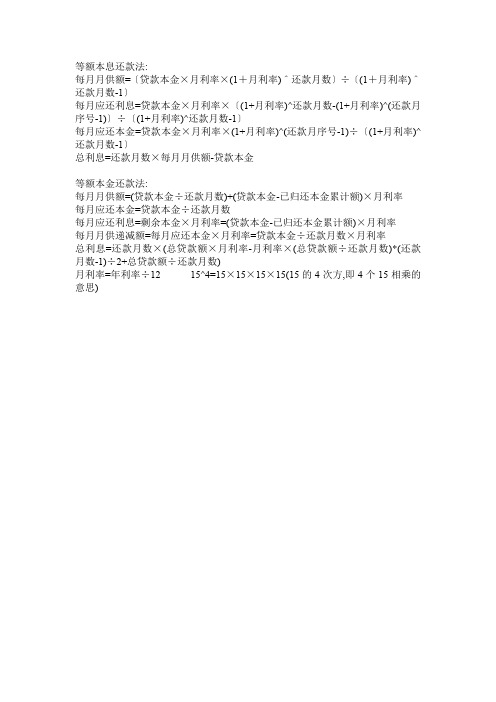

等额本息及等额本金计算方法

等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=还款月数×(总贷款额×月利率-月利率×(总贷款额÷还款月数)*(还款月数-1)÷2+总贷款额÷还款月数)

月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。

等额本金计算公式

等额本金计算公式等额本金是指在还款期限内,每月还款金额相同,但每月利息逐渐减少的一种还款方式。

在等额本金计算中,每月还款金额都由本金和利息共同构成,本金部分不变,而利息部分则随着未还本金的减少而逐渐减少。

每月还款金额=本金/还款期限+当期未还本金×月利率其中:本金:借款总额,即贷款金额还款期限:还款的总期数,通常以月为单位月利率:年利率除以12,将年利率转化为月利率1.首先,确定借款的总金额,即本金。

2.确定还款期限,即还款的总期数。

3.确定月利率,将年利率除以124.计算每个月的还款金额。

首月还款金额等于本金除以还款期限,加上首月利息。

第二月还款金额等于本金除以还款期限,加上第二月未还本金乘以月利率,以此类推。

5.重复上述过程,直到还清全部本金。

1.每月还款金额相同,更容易控制财务支出。

2.利息逐渐减少,总利息支出较少。

3.前期每月还款金额较高,对经济压力较大。

举个例子来说明等额本金计算:假设借款总额为10万元,还款期限为24个月(2年),年利率为6%。

本金=10万元还款期限=24个月月利率=6%/12=0.5%首月还款金额=10万元/24+10万元×0.5%=4,166.67+500=4,666.67元第二月还款金额=10万元/24+9,833.33×0.5%=4,166.67+49.17=4,215.84元以此类推,每个月的还款金额逐渐减少,直到还清全部本金。

综上所述,等额本金是一种每月还款金额相同但每月利息逐渐减少的还款方式。

通过等额本金计算公式,可以计算出每月的还款金额,并按照该金额逐月还款,直到还清全部本金为止。

这种还款方式相对灵活,并且总利息支出较少,但前期还款金额较高,需要确保自身经济承受能力。

等额本息计算公式举例说明

等额本息计算公式举例说明

等额本息计算公式即一种按等额本金进行月支付的分期还款计划,是最传统的贷款方式。

它包括一笔本金以及与之相关的利息。

月供(每月期还款额)等于本金部分乘以月利率,加上本金部分。

下表是一个典型的等额本息计算公式:

本金x月利率x(1+月利率)^还款月数 / [(1+月利率)^还款月数-1]

通常,月利率等于年利率除以12,还款月数正比于贷款总期数。

如下是一个实际的例子:

假设有一笔贷款,本金金额为1000元,年利率为5.6%,还款期数为12个月:

本金x月利率x(1+月利率)^还款月数

= 1000 x 5.6% x (1 + 5.6%)^12

/[(1+5.6%)^12-1]

每月分期还款额= 114.24元

等额本息计算公式,即使是贷款利息远高于本金的情况下,最后一期也是月供的四分之一,这就是为什么等额本息算法注重平稳还款,也

是它最大的优点所在。

但在等额本息方式下,贷款期间所要支付的总费用比其他形式要高,还要多支付一定的利息,所以贷款者需要在等额本息的和其他形式之间科学的把握和比较,才能得到最合适的贷款方案。

等额本金15年百分之4,1计算表

等额本金15年百分之4,1计算表摘要:一、等额本金介绍1.等额本金定义2.等额本金的优势二、计算表概述1.计算表的目的2.计算表的内容三、计算过程1.利率计算2.本金与利息计算四、结果分析1.总还款金额2.每月还款金额3.利息支出正文:一、等额本金介绍等额本金是指在还款期限内,每月按相同的本金金额偿还贷款,但每月支付的利息金额不同。

由于每月偿还的本金相同,所以每月还款中利息逐渐减少,总利息支出也相应较低。

因此,等额本金还款方式更适合于预期未来收入稳定或略有增长的人群。

二、计算表概述为了更好地了解等额本金还款方式,我们通过一个计算表来进行分析。

这个计算表主要包含贷款金额、利率、还款期限等信息,通过这些信息,我们可以计算出每月还款金额、总还款金额以及利息支出等数据。

三、计算过程1.利率计算根据所提供的文本,贷款利率为4.1%,年利率计算公式为:利率= 贷款利率/ 12,月利率为:4.1% / 12 = 0.0034167。

2.本金与利息计算假设贷款金额为100 万元,根据等额本金还款法,每月偿还的本金金额相同,为100 万元/ 12 个月= 8.3333 万元。

每月偿还的利息金额则根据剩余本金计算,具体公式为:利息= 本金× 月利率。

3.总还款金额计算总还款金额为本金与利息之和,即每月还款金额乘以还款月数。

在这个例子中,总还款金额为:每月还款金额× 15 年× 12个月/年。

4.每月还款金额计算每月还款金额为本金与利息之和,即每月还款金额= 本金金额+ 利息金额。

四、结果分析1.总还款金额根据计算,15 年后,总还款金额为100 万元+ 利息总额,其中利息总额为每月利息支出之和。

2.每月还款金额在15 年的还款期限内,每月还款金额为本金金额与利息金额之和,随着每月利息的减少,每月还款金额也逐渐减少。

3.利息支出等额本金还款法的优势在于利息支出相对较低。

在这个例子中,由于每月偿还的本金相同,所以每月还款中利息逐渐减少,总利息支出也相应较低。

等额本金15年百分之4,1计算表

等额本金15年百分之4,1计算表

(原创实用版)

目录

1.等额本金还款法的概念和计算方式

2.15 年期限的贷款案例

3.年利率为 4% 的计算结果

正文

一、等额本金还款法的概念和计算方式

等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减的一种还款方式。

这种还款方式由于每月还款额度固定,因此对于贷款人而言,还款压力相对较小。

等额本金还款法的计算方式为:每月还款金额=贷款本金/还款期数 +(贷款本金 - 已偿还本金)×月利率。

二、15 年期限的贷款案例

假设贷款人申请了一笔 100 万元的贷款,贷款期限为 15 年,年利率为 4%。

根据等额本金还款法,每月的还款金额可以通过以下公式计算:每月还款金额=100 万元/(15 年×12 个月)+(100 万元 - 已偿还本金)×4%/12。

三、年利率为 4% 的计算结果

将上述公式代入计算,我们可以得出在年利率为 4% 的情况下,每月的还款金额。

在 15 年的贷款期限内,贷款人需要偿还的总金额为:每月还款金额×还款期数。

通过这种方式,贷款人可以清晰地了解到自己在贷款期间需要偿还的总金额,从而更好地规划自己的财务状况。

总的来说,等额本金还款法作为一种常见的还款方式,可以帮助贷款人更好地管理自己的贷款,减轻还款压力。

等额本金还款法律规定(3篇)

第1篇一、等额本金还款的定义等额本金还款是一种常见的贷款还款方式,与等额本息还款相比,等额本金还款的特点是每月还款额中的本金部分固定,利息部分逐月递减。

具体来说,等额本金还款是指借款人在贷款期限内,每月以相等的金额偿还本金,同时支付剩余本金产生的利息。

二、等额本金还款的计算方法等额本金还款的计算方法如下:1. 计算每月应还本金:每月应还本金 = 贷款总额 / 还款月数2. 计算每月应还利息:每月应还利息 = (剩余本金 / 贷款总额)×月利率3. 计算每月还款总额:每月还款总额 = 每月应还本金 + 每月应还利息三、等额本金还款的法律规定1. 《中华人民共和国合同法》《合同法》第十章规定了借款合同的相关内容,其中包括借款合同的形式、借款人的义务、贷款人的权利等。

根据《合同法》的规定,借款合同应当采用书面形式,借款人应当按照约定的期限、数额和方法向贷款人还款。

2. 《中华人民共和国贷款通则》《贷款通则》对贷款的基本原则、贷款的种类、贷款的条件、贷款的审批、贷款的发放、贷款的回收、贷款的担保等作出了规定。

其中,关于贷款的还款方式,规定了等额本金还款方式,并明确了贷款人有权选择贷款的还款方式。

3. 《中华人民共和国银行业监督管理法》《银行业监督管理法》对银行业金融机构的监督管理、银行业金融机构的业务范围、银行业金融机构的设立、银行业金融机构的变更、银行业金融机构的终止等作出了规定。

其中,关于贷款业务,规定了银行业金融机构应当遵守国家的贷款政策,合理确定贷款的期限、利率、还款方式等。

4. 《中华人民共和国担保法》《担保法》对担保的种类、担保人的权利、担保人的义务、担保的实现等作出了规定。

其中,关于担保的贷款,规定了担保人应当按照约定的方式履行担保义务,贷款人有权要求担保人履行担保义务。

四、等额本金还款的法律风险1. 贷款人违约风险在等额本金还款中,贷款人可能会因为各种原因违约,如逾期还款、提前还款等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本金算法公式表

等额本金是一种贷款还款方式,每个月需要偿还相同的本金,但利息会随着还款期限的缩短而减少。

在等额本金还款中,每月还款金额=本金÷还款月数+当月未偿还本金×月利率。

下面,我们来详细讲解等额本金算法的公式及相关参考内容。

1. 等额本金算法公式

等额本金还款方式的还款公式如下:

每月还款金额=(贷款总额÷还款月数)+(贷款总额-已还本金累计额)×月利率

其中,还款月数=贷款期限(年)×12,月利率=年利率÷12。

以上公式是等额本金算法的核心公式,通过该公式可以很方便地计算出每个月应该还多少钱。

2. 相关参考内容

要想了解等额本金算法,还需要掌握一些相关的参考内容,下面是一些相关参考内容的介绍:

(1)贷款本息计算器

对于需要计算贷款还款额度的人来说,一个好用的贷款本息计算器是非常必要的。

在计算器中,用户只需要输入贷款金额、

贷款期限、年利率等基本信息,就可以自动计算出每月应该还款多少钱。

网上有很多免费的贷款本息计算器,可以满足不同人群的需求。

(2)利率计算器

在计算等额本金还款方式时,我们需要知道贷款的年利率,这时候利率计算器就派上了用场。

利率计算器是一款可以帮助用户计算年利率、月利率、日利率等各种利率的工具,操作简单,计算精准,可以方便地满足用户的各种需求。

(3)相关书籍

了解等额本金算法,还需要掌握一些理论知识。

此时,相关书籍成为了我们不可或缺的参考资料。

市面上有很多与等额本金相关的书籍,用户可以根据自己的需要选择一些相对应的书籍来学习。

(4)网上资源

现在,互联网已经成为了人们获取信息的主要途径。

对于想要学习等额本金算法的人来说,网上资源也是一种很好的选择。

用户可以通过搜索引擎找到大量与等额本金相关的文章、资料、视频等资源,帮助自己更好地掌握等额本金算法。

总之,掌握等额本金算法不仅可以帮助我们更好地管理借贷,还可以让我们更好地了解金融知识。

如果你想学习等额本金算法,那么以上的参考内容一定会对你有所帮助。