标准成本计算表

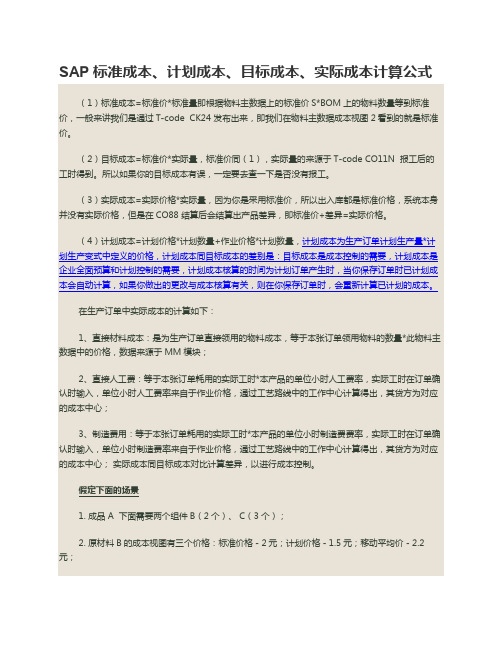

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

成本计算标准

成本分析計算資料 A一.鐵管單價計算公式:1.圓管: (外徑-厚度) ×厚度×0.02466 ×單價×長度÷1000(mm)2.方管: [(長 + 寬) ×2 ÷3.1416-厚度] ×厚度×0.02466 ×單價×長度÷1000(mm) 附鐵管價格明細:(廠商:中鋼/寶華)3. 橢圓管單價計算公式:[(寬×3.1416 + 長) ÷3.1416 –厚度] ×厚度×0.02466 ×單價×長度÷1000(mm) 水滴形管: NTD16.7元/KG橢圓管: NTD15.7元/KG二. 鋁管單價計算公式:1.鋁管: (外徑-厚度) ×厚度×0.00854 ×單價×長度÷1000(mm)2.方管: [(長 + 寬) ×2÷3.1416-厚度] ×厚度×0.00854 ×單價×長度÷1000(mm)三、外箱單價計算公式:1.普通外箱: (長 + 寬 + 1) ×(寬 + 高) ×2 ×單價÷10002.天地盒: (長 + 2高 + 1) ×(寬 + 2高 + 1) ×單價÷1000注:長度單位為英寸,單價的單位為每千平方英寸.1英寸=25.4mm附外箱單價明細:3. 半全翼箱:(長+寬+1)×(1.5 ×寬+高)×2×單價÷10004. 全翼箱:(長+寬+1)×(2寬+高)×2×單價÷10005. 隔板紙,牛皮紙,浪紙,刀卡,啤卡的計算公式:長×寬×單價÷1000單位為千平方英寸. 1英寸=25.4MM6.天地盒體積:長*寬*高÷25.43÷1287 (對嗎?)7. 啤卡公式:(展開之長+1英寸)*(展開之寬+1英寸)*單價*1.2 ÷1000+0.18.氣泡紙按面積公式計算: RMB 0.48/㎡ PE袋 :NT31.2/KG 保利龍: 0.015元/G四. 粉體烤漆單價計算方法:烤漆面積(m2) ×RMB 10~15元/m2(一般色),15~18元/ m2(銀色).五. 塑膠件單價計算方法:日產能=23H ÷3600秒÷周期×穴數材料費=原材料費×單重×損耗105%加工費=(人工費+電費+折舊費)÷日產能÷效率92%單價=(材料費+加工費)×115%利潤電費(注塑機為570元,橡膠機為270元),折舊費為67元塑膠價格明細詳見塑膠原料單價一覽表.六.材積計算公式:長×寬×高÷25.4 3÷12 3 (mm)七.裝柜數量計算(台數):貨柜材數÷外箱材積×每箱台數貨柜材數:20’柜:1000材 40’柜:2000材 40’HQ柜:2300材 45’柜:2600材八.每台運輸費用計算:FOB香港:40Ft/40HQFt: 5600 ÷裝柜數量 (HKD)20’柜: 3200÷裝柜數量 (HKD)FOB鹽田:40Ft: 4200 ÷裝柜數量 (HKD)20’柜: 2100÷裝柜數量 (HKD)九. 管理費用計算:(原材料費+加工費+包裝費+表面處理費)×8%計算成本時,特別注意幣別和單位的換算!成本分析計算之相關資料B一.成本分析類別:1.原材料類2.成品類二.原材料(零件)成本分類2.沖壓類 2.五金類3. 塑膠類4. 其它類(把套,座墊,包材等)三. 密度:鐵 7.8*103千克/米 3 鋁 2.7PVC 0.91~0.93 PP 1.3~1.58四.計算方法如下:3.沖壓類:零件銷售成本=材料費+加工費+管理費20%+表面處理+稅收+模具分攤費(以6%計算)1>材料費=成品材料費+損耗(30%或50~70%)SPHC: 3500~3600元/吨 SPCC: 3700~3800元/吨2>加工費落料 : 8 ~15吨——0.08元/kg~0.10元/kg 25~1000吨——0.15元/kg沖孔、整形: 8~15吨——0.05元/kg 25吨——0.10元/kg翻邊 : 沖R沖壓件(展開計算最大面積---體積---重量---單價+加工費+運費)沖壓類單價: 3.0t以上4.3元/kg 3.0t以下4.4元/kg 一般用4.0元/kg4.五金類:零件銷售成本=材料費用+加工費用+稅收費用+管理費用(20%)+表面處理費1>材料費:一般以重量來核算材料費用A.AL一般車削按6061 T6計算,即按75NT/kg計算,雜牌鋁36NT/kg(9000元/吨);B.CU: 自動切削一般用青銅,單價為NT44~56/kg; 一般銅套之類的用黃銅;C.鋼鐵:45#(10B21) NT18元/kg A3 NT15.2元/kg 易車鐵(快削鋼) NT26元/kg 1018/1008 NT15.2元/kg彈簧鋼分為兩類: a. 琴鋼線 NT30元/kg(廠商一般以NT52元/kg計算)b.硬鋼線(比琴鋼線便宜)D.彈簧: a. 重量×7.5 + 加工費15% + 管理費20% + 稅收‘ b. 工序: 繞簧→預壓→磨平→回火2>加工費:A. 車床車削: Φ10*10L(0.03~0.05元/PCS)——自動車床B. 鉆孔加工: Φ8以下(0.03~0.05元/PCS)Φ10~Φ20(0.15~0.20元/PCS)C. 攻牙加工: 0.07~0.10元/PCSD. 銑床加工: 30元/H 60元/H(對外)E. CNC加工: 80~100元/H3>稅收費用:A.增值稅 : 可扺稅(17%),不可扺稅(6%)B.普通用稅: 6%C.進出口專用發票: 轉廠•外資不加稅收; 機械類:7%~15%4>管理費用: 20%5>表面處理費用A.CP(鍍鎳)6元/kg: 滾鍍: 5~7元/kg(不用挂具); 挂鍍: SLV(車削本色)B.UCP: 鍍白鋅: 1.10元/kg 鍍藍鋅: 0.90元/kg 鍍叻: 3.5元/kgC.鍍鋅五彩: 1.00元/kgD.染黑(BED)E.防鏽處理: 一般忽略不計F.鍍鈦(TC): 一般以CP的2倍計算:12元/kg5.塑膠類:零件銷售成本=材料費用+加工費用+稅收+管理費用+模具分攤費1>廠內可按以下公式計算:零件成本=材料價格×重量×P(比例系數) P(系數1.2~1.6):可由以前經驗求証或抽樣計算2>塑膠產品成本與重量: 一模穴數,射出時間,機台損耗3>機台時數不同,價位不一樣,常用為150T(吨)4>材料重量為成品重量+浪費回收重量5>常用材質價位見<附表二>6.其它類:1>保利龍: 0.015元/g 成形與隔片不一樣2>發泡倍數不同,成本不同模具費 : 大(12000) 小(6000)4/26/2022 其他:1. 進料長度計算: 鐵管: 5600÷(下料長度+3)=取整數支支數*(下料長度+3)-3=買料長度鋁管: 2000÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度注: 快拆: 3500÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度4.化工原料基本用量1. 烤漆 1.涂料 0.1平方米 20g2.天那水 0.1平方米 48g5. CP 處理大件(按RMB 20~25元/M2) 小件(按RMB 6元/kg)鎳板 0.1平方米 20g 硫酸鎳 0.1平方米 11g光澤劑 0.1平方米 10g 鹽化鎳 0.1平方米 5g電解脫脂劑 0.1平方米 9g 活性碳素 0.1平方米 2g6. AN (陽极有色)處理電解脫脂劑 0.1平方米 6g 酸性脫脂劑 0.1平方米 10g染料 0.1平方米 8g T6 費用按6.0NT/kg計算7. 焊接: 焊道(數量)*單價(RMB0.12~0.15/每道)8. 機加: T6: NTD6.00元/KG9.其它: 材料費=重量*單價(x元/kg) 重量=PVV=(長+2t)*(寬+2t)*高度(此面積為展開之原料面積)加工費0.03~0.04道工序(一般大小)小產品則更便宜損耗(已算在原材料費用里面(長和寬各加2t的損耗)管理費17%+稅金20%經驗: 成本=原材料*1.3倍 TV專案: 成本=原材料*1.2倍成本=原材料*1.2倍 (T>0.3, 4.4元/KG) (但一般按0.04元/KG計算)。

直接材料标准成本计算公式(一)

直接材料标准成本计算公式(一)直接材料标准成本直接材料标准成本是指在生产过程中所需的直接材料的成本标准。

在成本控制和成本核算中,准确计算直接材料标准成本对于企业的经营决策和盈利能力的评估都至关重要。

下面是关于直接材料标准成本的计算公式和示例解释:计算公式直接材料标准成本直接材料标准成本 = 直接材料标准单价× 标准用量直接材料标准单价直接材料标准单价 = 直接材料预算成本 / 预计使用量标准用量标准用量是指在生产一单位产品所需的直接材料数量。

示例解释假设某公司生产一种产品,产品A。

产品A的生产过程中需要使用铝合金材料作为直接材料。

公司根据过往经验和市场行情预测,铝合金材料的标准价格为每公斤100元,并且每个产品A需要使用2公斤的铝合金材料。

根据上述信息,我们可以计算出直接材料标准成本如下:直接材料标准单价 = 100元/公斤标准用量 = 2公斤/产品A直接材料标准成本 = 100元/公斤× 2公斤/产品A = 200元/产品A所以,该公司生产一单位产品A的直接材料标准成本为200元。

根据直接材料标准成本的计算,企业可以对比实际采购直接材料的成本,评估成本控制的情况和效益。

如果实际采购的直接材料成本高于标准成本,企业可以考虑采取措施,例如寻找其他供应商或减少材料的使用量,以降低生产成本。

通过以上列举的计算公式和示例解释,我们可以看到直接材料标准成本是企业成本控制和核算的重要指标之一,在企业管理中起着重要的作用。

企业需要根据产品特性和市场行情,合理设定直接材料的标准成本,并根据实际情况进行动态调整和监控,以实现成本控制和提高运营效率的目标。

零件标准成本计算

零件标准成本计算一、定义零件标准成本:从生产工艺及管理流程角度出发科学分析得出的零件成本。

二、计算零件标准成本的意义1、预先计划、控制成本。

2、在生产过程中将实际消耗与标准消耗进行比较,及时发现差异,并迅速改进,方便过程控制。

3、每月分析是“量差”、“价差”,查明责任归属,挤出业绩水分,科学评估业绩。

4、有利于价格决策,有利于市场竞争的定价。

5、有利于简化会计工作。

加速会计报表编制,便于各成本中心之间半成品内部转移价格的确定等。

6、零件标准成本计算是基础工作,有利于整个产品的成本控制。

三、零件标准成本计算公式零件标准成本(U)=零件标准材料费(C)+零件标准加工费(M)+管理费(P)+物流费(S)+供应商利润(T)(1)零件标准材料费(C)=零件的材料单价(A)*零件的标准重量(B)(2)零件标准加工费(M)=机加工费(F)+热处理费(I)+表面处理费(L)(3)机加工费(F)=时间单价(D)*加工所需时间(E)(4)热处理费(I)=热处理单价(G)*所需时间或零件重量或零件体积(H)(5)表面处理费(L)=表面处理单价(J)*零件重量或零件体积(K)(6)将式(4)、(5)、(6)代入式(3)得M=D*E+G*H+J*K (7)管理费(P)=材料管理费(N)+加工过程管理费(O)(8)材料管理费(N)=零件标准材料费(C)*5% (9)加工过程管理费(O)=零件标准加工费(M)*15% (10)将式(9)、(10)代入式(8)得P=C*5%+M*15% (11)物流费(S)=运输费(Q)+包装费(R)(12)供应商利润(T)={零件标准材料费(C)+零件标准加工费(M)+管理费(P)+物流费(S)}*15% (13)将式(2)、(7)、(11)、(12)、(13)代入式(1)最终得U=A*B+D*E+G*H+J*K+C*5%+M*15%+Q+R+(C+M+P+S)*15%注:零件的材料单价(A)根据零件的材料种类和材料的市场定价得出,是变化的值。

2018商品混凝土标准定额生产成本计算表

用量 金额 (kg ) (元) 150 36.796 39.474 20.528 19.528 78 90 60 25.500

用量 金额 (kg ) (元) -

用量 金额 (kg ) (元) 82.456 74.158 67.669 72.428 -

19.901 638.446 15.148 529.474 17.462 603.491 18.838 639.966 57.720 49.920 46.800 950 950 540

清

绿色 部分 为数 据输 入, 其他 项自 动生 成

用量 金额 (kg ) (元) C10 C15 C20 C25 C30 C35 150 130.583 144.737 231.563 245.059 313 410 500 57.000 49.622 55.000 87.994 93.122 ####### ####### #######

产品材料配比

水泥 单价 (元/ 型号 吨) 380 单价 (元/ 吨) 用量 (kg ) 929 255.146 194.211 223.876 241.518 740 640 600 中砂 78 金额 (元) 72.462 单价 (元/ 吨) 小石子 48 单价 (元/ 吨) 外加剂 2000 单价 (元/ 吨) 煤灰 170 单价 (元/ 吨) 大石子 46 单价 (元/ 吨) 河沙 100 单价 (元/ 吨) 用量 (kg ) 116.504 109.474 85.383 85.902 矿粉 350 金额 (元) 40.776 137.864 38.316 119.474 29.884 113.262 30.066 112.277 单价 (元/ 吨) 用量 (kg )

用量 金额 (kg ) (元) 930 44.640 30.645 25.415 28.968 30.718 45.600 45.600 25.920

sap标准成本估算底表

sap标准成本估算底表

SAP标准成本估算底表是指在SAP系统中用于进行标准成本估

算的底层数据表。

标准成本估算是制造企业用来估计产品或服务成

本的一种方法,它基于预先设定的标准成本,通过比较实际发生的

成本和标准成本的差异来进行成本控制和分析。

在SAP系统中,标

准成本估算底表包含了用于计算和存储标准成本估算所需的各种数

据和参数。

这些底表通常包括了物料主数据、成本中心数据、费用项目数据、工艺路线、工作中心数据、成本要素等信息。

通过这些数据,SAP系统可以进行成本的计算、分配和跟踪,帮助企业实现对成本

的精细管理。

在SAP系统中,标准成本估算底表的维护和管理是非常重要的,它直接影响着企业的成本控制和决策分析。

企业需要确保这些底表

的数据准确性和完整性,以保证标准成本估算的准确性和可靠性。

同时,也需要定期对这些底表进行审计和调整,以适应业务的变化

和发展。

总之,SAP标准成本估算底表是SAP系统中用于进行标准成本

估算的重要数据表,它包含了各种用于计算和存储标准成本估算所需数据和参数,对企业的成本控制和决策分析起着重要作用。

企业需要重视对这些底表的维护和管理,以确保成本估算的准确性和可靠性。

-第八章_标准成本法

工时

32

据此,可确定直接人工标准成本的计算公式

如下:

直接人工标准成本=直接人工效率标准×直

接人工工资率标准 =标准工时单耗×标准工资率

33

某公司生产A产品仅需一种甲材料,经过 工程技术工人测算,每件生产时间为30 小时,允许休息时间为2小时,必要的整 理时间为1小时,允许停工事件为2小时, 允许的废品时间为3小时。每小时平均基 本工资为4元,补贴为1元。

8

一、标准成本概述

(一)标准成本的概念 按照成本项目事先制定的,在已达到的生产 技术水平和有效经营管理条件下应当达到的单位 产品成本目标。它是事先制定的一种预定的目标 成本。 客观性、科学性、正常性、稳定性、目标性和 尺度性

9

实施标准成本系统步骤

制定单位产 品标准成本

计算实际产量 的标准成本

汇总计算实 际成本

47

第一车间

5 000元 5 000元 2 000元 500元 500元 13 000元 6 500.00 2 1.50 3 6.6

第二车间

3 500元 1 800元 3 900元 1 400元 400元 11 000元 6 000.00 1.8 2.0

47

练习

某企业A产品固定性制造费用标准成本的计算如 表4所示。

37

1.变动制造费用的标准成本

在变动制造费用标准成本中,用量标准 就是生产单位产品所需直接人工标准小 时或机器工作标准小时,价格标准是变 动制造费用分配率标准。

单位工时变动性制造费用标准分配率=变动

性制造费用预算总额÷直接人工(或机器)标 准总工时

38

据此,可以确定变动性制造费用标准成 本计算公式:

成本计算表(标准版本)(1)

36,919.32

8.68%

11,522.92

37.29

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

0.00%

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

标准成本计算表

标准成本计算表是一种用于计算和比较实际成本与标准成本之间差异的工具。

以下是一个标准成本计算表的示例,包含几个常见的成本要素:

上述示例仅包含部分成本要素,实际的标准成本计算表可能涵盖更多的成本要素,如间接材料成本、间接人力成本、制造费用分项等。

在标准成本计算表中,规定值是根据预定的标准和指导方针确定的成本,而实际值是实际发生的成本。

差异是实际值和规定值之间的差额,用于评估实际成本与标准成本的偏差情况。

通过标准成本计算表,企业可以分析成本差异的原因,并采取相应的措施来改进管理。

对于超过标准成本的差异,企业可能需要调整生产过程、优化资源利用或改进成本控制策略。

需要注意的是,不同行业和企业会有不同的标准成本计算表,因此实际应用中可能需要根据具体情况进行定制和调整。

此外,标准成本计算也需要与其他管理工具和系统相结合,以更好地实现成本控制和管理的目标。