2013年武汉市房地产年度报告

2013年湖北省国民经济和社会发展统计公报

2013年湖北省国民经济和社会发展统计公报2013年湖北省面对国际经济形势环境复杂多变,国内经济下行压力加大,湖北省经济较长时间低于发展预期的严峻形势,始终坚持“竞进提质、效速兼取”不动摇,凝神聚力,沉着应对,攻坚克难,砥砺奋进,经济社会发展呈现“总体平稳、稳中有进、进中向好”的良好态势,为全面建成小康社会奠定了扎实基础。

一、综合2013年,全省完成生产总值24668.49亿元,按可比价格计算,比上年增长10.1%。

其中:第一产业完成增加值3098.16亿元,增长4.7%;第二产业完成增加值12171.56亿元,增长11.3%;第三产业完成增加值9398.77亿元,增长10.0%。

三次产业结构由2012年的12.8:50.3:36.9调整为12.6 :49.3:38.1。

在第三产业中交通运输仓储和邮政业、批发和零售业、住宿和餐饮业、金融业、房地产业、营利性服务业及非营利性服务业增加值分别增长10.5%、7.9%、4.9%、15.6%、10.2%、11.8%和8.9%。

全省居民消费价格总指数(CPI)为102.8,价格水平上涨2.8%,其中:城市上涨2.7%,农村上涨3.0%。

分类别看,食品上涨4.9%,烟酒及用品上涨0.5%,衣着上涨2.2%,家庭设备用品及维修服务上涨1.9%,医疗保健及个人用品上涨2.1%,交通和通信价格下跌0.6%,娱乐教育文化用品及服务上涨1.5%,居住上涨3.1%。

全年农业生产资料价格上涨3.1%。

工业生产者出厂价格下降0.8%,工业生产者购进价格下降1.8%。

市场主体发展加快。

2013年,全省新登记市场主体109.04万户,增长73.5%,其中:新登记私营企业13.13万户,增长90.8%;新登记个体工商户93.54万户,增长73.8%。

据省人力资源和社会保障部门统计,年末全省城镇登记失业率为3.49%,比上年末下降0.34个百分点。

二、农业全年全省农林牧渔业增加值按可比价格计算,比上年增长4.7%。

武汉2013年上半年房企情况综诉

51227

住宅、商服

住宅70年

34330

1917(城中村地块)

武汉烽火物业管理有限公司

商服40年

P(2012)280号

洪山区烽火村F包

34667

住宅、商服

住宅70年

24990

1918(城中村地块)

武汉中博润发投资有限公司

商服40年

P(2013)049号

洪山区中北路延长线与杨园路交汇处

工业用地

P(2013)051号

洪山区青菱都市工业园青菱河排水走廊以西、建群一路以南

16528

工业

工业50年

1310

660.5

武汉市亚中模具工程塑料有限责任公司

P(2013)052号

洪山区青菱都市工业园南郊路以东

29058

工业

工业50年

2770

794.4

武汉中绣达盛商贸有限公司

武昌区

商住两用地

P(2012)274号

2013上半年武汉房企市场占有率30强排行榜

金额排行

企业

市场占有率

1

保利地产

(保利集团·大陆)

6.10%

2

福星惠誉

2.83%

3

武汉地产集团

2.79%

4

万科

2.63%

5

中海

1.75%

6

纵横置业

1.44%

7

庭瑞集团

1.40%

8

新世界中国

1.38%

9

金地集团

1.37%

10

泛海建设

1.35%

11

广电

1.26%

15

广州富力地产股份有限公司

2013年武汉房地产市场分析报告

2013年武汉房地产市场分析报告

福星股份

2013年1月

目录

一、武汉市发展现状与未来 (4)

1、现状:武汉楼市发展势头稳健 (4)

(1)武汉市经济增长速度较快 (4)

(2)武汉市房地产市场稳步发展 (5)

(3)武汉市房地产泡沫化程度较低 (6)

2、未来:打造战略中心城市契机 (7)

(1)武汉是中部崛起的引擎 (7)

(2)武汉城市建设将催生巨大房地产需求 (8)

二、武汉城中村改造 (9)

1、城中村改造远未结束 (10)

(1)二环以内的城中村即将改造完毕 (10)

(2)二环以外的城中村资源依然可观 (11)

2、城中村模式盈利无忧 (15)

(1)城中村改造的难度的确越来越大 (15)

(2)城中村改造的优势依然存在 (16)

(3)案例分析——城中村改造的成本优势 (16)

三、未来三年业绩稳定增长 (18)

1、土地储备充足 (18)

2、财务风险可控 (19)

(1)当前公司资金压力有趋好的迹象 (19)

(2)未来公司资金压力依然可控 (20)

3、盈利预测 (21)

四、风险因素 (23)

1、政策风险:房地产调控趋紧 (23)。

透视武汉价值武汉楼市年中白皮书

透视武汉价值-2013武汉楼市年中白皮书2013年上半年,武汉楼市表现不凡。

搜房网数据监控中心统计显示,武汉楼市前五月成交商品房74290套,除了2月由于春节原因没有过万套以外,每月成交均过万。

从政策层面来看,“新国五条”的出台在武汉楼市引起了小小震动,3月,武汉二手房成交更是破了纪录。

搜房网独家矩献《2013武汉年中楼市白皮书》,全面深入地总结2013年上半年楼市政策、楼市成交、土地市场、房价涨跌、区域成交等;展望2013下半年上市量、纯新盘以及购房者置业心态。

第一章:房产相关政策全解读武汉出台房价控制目标公积金新政缩紧一、新国五条及武汉细则1.3月1日新国五条细则具体内容解读房价工作任制一季度公布房价控制目标:各直辖市、计划单列市和省会城市(除拉萨外),要按照保持房价基本稳定的原则,制定本地区年度新建商品住房(不含保障性住房,下同)价格控制目标,并于一季度向社会公布。

2011年房价控制目标曾首次提出,2012年中央没新国五条重新启动有新意。

投机投资购房限购从严范围扩大、二套房首付比例及利率可提高、二手房交易按转让所得20%征个税:1限购区域应覆盖城市全部行政区域;限购住房类型应包括所有新建商品住房和二手住房;2对房价上涨过快的城市,进一步提高第二套住房贷款的首付款比例和贷款利率。

3对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征。

1明确提出限购同城区域全部覆盖、限购住房类调差异化调控。

2二套房贷款首付及比例加码,价上涨过快城市要求提高门槛,但房价过快上涨准并没有制定,南京在不在其列?需要出台细则以前规定,二手房交易个人所得税可选择全额的额的20%计征,此次细化政策规定必须按照卖房所收,加强了政策的执行力度和额度。

被喻为此次则最厉害的1招。

商品住房地供应原则上2013年住房用地供应总量应不低于过去5年平均实际供应量。

市、县人民政府应于一季度公布年度住房用地供应计划,稳定土地市场预期。

2013年4月武汉市房地产市场月度报告

武汉市房地产2013年4月月报武汉市房地产市场月度报告(2013年4月)德盛行地产机构市场研究中心2013年5月武汉市房地产2013年4月月报目录第一章市场资讯 (3)1.1 宏观经济 (3)1.2 政策动态 (6)1.3 规划城建 (6)第二章土地市场 (10)2.1 总体情况 (10)2.2 成交明细 (10)2.3 成交分析 (11)第三章房产市场 (13)3.1 德盛指数 (13)3.1.1 德盛指数133.1.2 德盛指数的运用133.2 商品房总体情况 (14)3.2.1商品房新增预售情况143.2.2商品房成交情况203.2.3商品房成交变化情况223.3 各区住宅成交情况 (22)第四章 2013武汉房地产春季购房节小结 (23)第五章专题:城镇化与房地产市场 (36)武汉市房地产2013年4月月报数字楼市(2013年4月)土地市场成交宗数: 6(宗) (-25.00%)成交面积: 33.98(万方) (-51.37%)成交可建面积:91.99 (万方) (-60.21%)成交金额:22.94(亿元) (-40.46%)楼面地价:2493.55 (元/㎡) (+49.60%)房产市场房地产吸纳指数(德盛指数):82.61 (-15.25%)商品房新增预售面积:191.01(万方) ( +188.40%)商品住宅新增预售面积:146.54 52.33(万方) (+180.03% )住宅成交套数:12707(套)环比:(-10.35%)同比:(+24.03%)成交均价:6706(元/㎡)环比:(+0.54%)同比:(+6.33%)成交面积:128.10(万方)环比:(-8.22%)同比:(+26.93%)武汉市房地产2013年4月月报第一章市场资讯1.1 宏观经济➢CPI指数 (4月份CPI略高于预期,下半年物价加速上涨的概率仍然较大。

)2013年4月份,全国居民消费价格总水平同比上涨2.4%。

中原_2013年10月周武汉房地产市场周报_35页_调查研究报告

一周观点

通过网上挂牌方式成交7宗土地,其中4宗土地溢价 本周商品住宅成交量持续增长 各区域成交量整体表现良好,汉阳区、东湖高新区表现抢眼 本周六盘入市,开盘去化过七成

Note:中心城区为:汉口、汉阳、江岸、武昌、洪山、南湖、东湖高新、青山、东西湖、沌口

© Copyright Centaline Group, 2010

土地市场

>10月16日下午的南京土地拍卖会上,南京河西南部G63地块经过开发商49轮竟拍,取代2010年招商河 西地王,成为南京河西区域新地王。 > 10月17日,合肥市666亩大体量地块进行竞拍,大连万达商业地产股份有限公司与北京万达文化产业 集团有限公司联合体,以总价7.3321亿元摘得该宗地,单价110万/亩。 >国土部数据显示,前三季度,全国住宅用地供应9.17万公顷,同比增加28.4%,远超近五年同期均值 (6.29万公顷),过去5年(2008-2012年)全国平均供地率仅为58.6%。

2013年第42周武汉房地产市场周报

10.14-10.20

湖北中原地产营销策划有限公司 研究部

本报告仅供客户内部使用。在获得中原地产书面许可之前,© C本opy报righ告t C的ent任alin何e Gr部oup分, 20都10 不可被擅自引用、复制和传播。 Code of this report | 1

地方政策

>南京市国土局回应小产权房“转正”传闻,小产权房未解禁。 >杭州开始对火热的土地市场猛踩刹车,在一周之内杭州市国土资源局连续三次叫停四块土地出让。

中原观点

深圳在年度房价控制目标的压力下出台“深八条”,或将成为重点城市尤其是房价上涨较快城市政 策面局部收紧的信号。

© Copyright Centaline Group, 2010

2013 武汉楼市数据

01.06数据 江岸区 江汉区 硚口区 汉阳区 青山区 武昌区 洪山区 东西湖区 东湖高新区 经济开发区 江夏区 黄陂区 蔡甸区 新洲区 汉南区 合计 01.07数据 江岸区 江汉区 硚口区 汉阳区 青山区 武昌区 洪山区 东西湖区 东湖高新区 经济开发区 江夏区 黄陂区 蔡甸区 新洲区 汉南区 合计 01.08数据 江岸区 江汉区 硚口区 汉阳区 青山区 武昌区

1489.73 3291.37 907.29 2773.55 1453.83 2681.02 1329.23 730.87 27827.23 21% 商品住房 成交套数 成交面积 16 1809 12 1154.65 16 1507.12 48 4486.6 5 486.71 22 2041.9 40 4085.86 9 996.99 26 2758.56 10 1030.77 29 2901.53 18 1700.29 16 4279.53 13 1598.37 7 727.63 287 31565.51 13% 商品住房 成交套数 成交面积 85 6433.75 11 845.72 21 2231.03 36 3774.72 12 1056.04 172 23644 58 5866.18 7 665.85 31 4210.37 19 1786.43 32 3575.32 30 2824.39 7 991.12 17 1862.76 7 855.32 545 60623

洪山区 东西湖区 东湖高新区 经济开发区 江夏区 黄陂区 蔡甸区 新洲区 汉南区 合计 01.09数据 江岸区 江汉区 硚口区 汉阳区 青山区 武昌区 洪山区 东西湖区 东湖高新区 经济开发区 江夏区 黄陂区 蔡甸区 新洲区 汉南区 合计 01.10数据 江岸区 江汉区 硚口区 汉阳区 青山区 武昌区 洪山区 东西湖区 东湖高新区 经济开发区 江夏区 黄陂区 蔡甸区 新洲区 汉南区

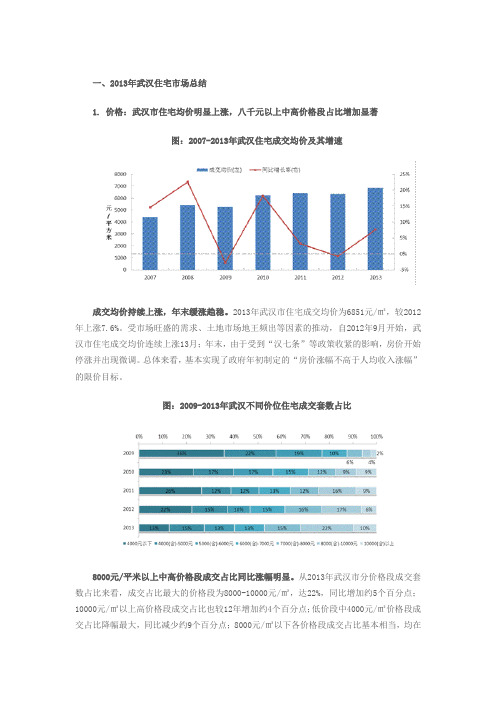

2013年武汉房地产市场总结

一、2013年武汉住宅市场总结1. 价格:武汉市住宅均价明显上涨,八千元以上中高价格段占比增加显著图:2007-2013年武汉住宅成交均价及其增速成交均价持续上涨,年末缓涨趋稳。

2013年武汉市住宅成交均价为6851元/㎡,较2012年上涨7.6%。

受市场旺盛的需求、土地市场地王频出等因素的推动,自2012年9月开始,武汉市住宅成交均价连续上涨13月;年末,由于受到“汉七条”等政策收紧的影响,房价开始停涨并出现微调。

总体来看,基本实现了政府年初制定的“房价涨幅不高于人均收入涨幅”的限价目标。

图:2009-2013年武汉不同价位住宅成交套数占比8000元/平米以上中高价格段成交占比同比涨幅明显。

从2013年武汉市分价格段成交套数占比来看,成交占比最大的价格段为8000-10000元/㎡,达22%,同比增加约5个百分点;10000元/㎡以上高价格段成交占比也较12年增加约4个百分点;低价段中4000元/㎡价格段成交占比降幅最大,同比减少约9个百分点;8000元/㎡以下各价格段成交占比基本相当,均在13%-15%之间。

2. 供应:新增供应持续稳定增长,市场供应充足图:2007-2013年武汉住宅新批上市面积及其同比增速住宅新增供应量持续增长,市场供应充足。

2013年武汉商品住房累计新增供应1610万平方米,较去年同期增长5.3%。

近几年,武汉市大规模进行城中村改造,市场土地供应量及待开发量均处于较高水平。

近五年住宅市场新增供应量持续创新高,但增速放缓。

具体来看,二季度和四季度为供应旺季,月均供应量分别达到158万㎡和187万㎡。

3. 成交:全年成交量创历史新高图:2007-2013年武汉商品住宅(含保障房)成交面积及其同比增速13年成交量增长显著,创历史新高。

2013年武汉商品住宅累计新增成交15.9万套,较去年增加2.33万套;成交面积为1581.26万平方米,较12年全年增加18%。

2013武汉楼市全年旺销,月均成交超过1.3万套,除了2月春节不足万套,其余月份没有淡旺季之别。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014-01-02 07:03亿房网研究中心

一、2013年武汉房价

2013年,武汉主城区商品住宅全年成交均价为8330.80元/平方米,环比2012年上涨499.80元/平方米,涨幅6.38%,高于去年3.3%的房价增幅,平均每月上涨41.65元/平方米;远城区商品住宅全年成交均价为4718.44元/平方米,环比2012年上涨744.72元/平方米,涨幅18.74%。

2013年度商业地产销售金额前三强分别是:武汉中央文化区、奥山世纪城、汉口城市广场。

2013年武汉商业项目销售金额十强

排名

项目名称

成交金额(亿元)

1

武汉中央文化区

7.53

2

奥山世纪城

6.86

3

汉口城市广场

6.42

4

大武汉1911

5.70

5

光谷世界城

5.48

6

世茂龙湾

4.18

7

世茂锦绣长江二期

4.10

全市(主城区+远城区)商品住宅平均成交均价为7213.70元/平方米,环比2012年上涨538.87元/平方米,涨幅8.07%,总体上涨幅度低于年初制定的房价控制目标,武汉房价发展速度虽然高于去年,但仍算健康。

相关阅读:

2013汉商品房成交15.57万套 明年房价增速放缓

在主城区方面,中心区领涨势头明显,由于中心城区土地资源有限,可开发项目较少,住宅项目是卖一套少一套,资源的稀缺性注定了其价值的升值速度要更快。

2013年武汉住宅区域销量排行

排名

片 区

成交套数

1

南湖片

26252

2

汉阳中心区

17637

3

黄陂

17066

4

关山片

16693

5

江夏

12670

6

东西湖区

11658

7

武昌中心区

10284

8

二七后湖片

9268

9

汉口中心区

7774

10

新洲

6857

11

蔡甸

5475

12

沌口片

5353

13汉南Βιβλιοθήκη 341214古田片

2908

6

万锦江城

1959

7

保利中央公馆

1904

8

保利公园九里

1831

9

复地东湖国际

1806

10

观澜国际

1789

武汉楼盘销售套数前三强分别:碧桂园生态城、汉口北国际商品交易中心、保利心语,分别以2795、2665、2120位居状元、榜眼、探花。其中摘得第一的碧桂园生态城异军突起,首次进入该榜单并一举夺得第一,项目位于花山生态城,全年累计成交近3000套,成交面积37.58万方,销售金额达34.57亿元。汉口北国际商品交易中心因“汉正街”持续火爆,从2012年的销售第6名挤进2013年第二,可见商业地产仍然火爆。

53.54%

蔡甸

5475

4631

18.23%

汉南

3412

2316

47.32%

远城区合计

45480

37301

21.93%

三、2013年武汉楼市销量排行榜

虽然2013年并非最严厉的调控年,但仍然“限”字当头,由年初的公积金新政、房价控制目标,到年中的银行钱荒出现、贷款利率收紧,再到年末的“汉七条”提高二套房首付、公积金认房又认贷的政策加码,武汉楼市的销量依然是高居不下,几乎每个月都有新的楼市纪录出现,全年销量更是在10月份就达到了历史新高。“越调越涨”成了2013年武汉楼市关键词。

从上榜名单来看均为国内知名房企,龙头品牌房企在2013年里一路高歌,增长势头尤为凶猛,保利集团旗下的武汉保利全年累计销售额高达80亿以上,市场份额超过了7%,万科、福星惠誉的市场份额约在3.5%左右,万达、碧桂园、复地集团等知名房企也的市场份额大多3%左右,销售金额排名前十的房企的总市场份额达34.22%,前二十的房企占据了市场份额的半壁江山。而在去年,武汉保利的市场占有率在5%左右,排名前十的房企的总市场份额在31%左右,前二十的市场份额约占44%。

8

百瑞景中央生活区

4.00

9

汉飞又一城

3.53

10

伴随着2014年的到来, 2013年年度武汉楼市排行榜也顺势而出,为业内、开发商以及购房者送上一份终考成绩,从排行榜单可见,历尽调控、政策洗礼下的武汉楼市,全年各大开发商表现各有千秋,各有悲喜。

品牌房企市场影响逐步扩大

2013年度销售前三强分别是:保利房地产(集团)股份有限公司、万科企业股份有限公司和福星惠誉房地产有限公司。

二、2013年武汉房地产销售情况

2013年,武汉市主城区商品住宅成交110288套,较2012年增加20129套,环比增长22.33%,平均每月销量为9190套。武汉市主城区商品住宅成交面积1076.41万平方米,较2012年增加185万方,增幅20.75%,平均每月成交了89.70万平方米。武汉主城区商品住宅成交金额896.74亿,较去年增加28.46%。

2013年武汉企业销售金额十强

排名

项目名称

成交金额(亿元)

1

武汉保利

81.73

2

万科

45.65

3

福星惠誉

39.69

4

万达

39.37

5

碧桂园

34.57

6

复地地产

34.56

7

武汉中央商务区

33.58

8

武汉地产集团

30.87

9

金地集团

29.64

10

庭瑞集团

21.74

2013年武汉企业销售金额十强三甲总金额为167.07亿元,“12盘联动”使得保利再度蝉联第一。除前三强外,复地地产集团、武汉中央商务区分别以34.57亿元、33.58亿元位列前十强,是2013年榜单上的“新”面孔。

销售前十强中,保利占据3席地位,保利上半年就以凭借南湖四盘联动——保利心语、保利中央公馆、保利公园九里和保利拉菲,以总成交金额44.53亿元问鼎上半年销冠,到了下半年,新增上市的保利时代、保利茉莉公馆继续受到购房者的,多个盘销售超过1000套,保利心语更是高达2000套以上。

市场需求稳居高位 品质楼盘成风向标

2013年的房地产市场风光无限,房地产市场虽然没有大幅调整,但平静的湖面总是暗藏玄机,波涛汹涌,各房企出售股权和兼并收购同时上演,同等规模企业之间的竞争则异常激烈。

因此在2013年年度榜单中我们新增了2013年武汉楼盘销售金额十强榜单,其实销售金额和销售套数无不紧密相联,榜单中仍然是全国知名且资金雄厚的超大房企为主,从2012年起,信贷逐步收紧尤其以开发贷为首,众多房企逐步采取降低利润,盘活资金链为首要重任,在“周转速度型”和“品质利润型”这两种模式间寻找着力点和平衡点。

片区

2013年商品住宅成交均价

2012年商品住宅成交均价

环比增幅

江夏

5595.40

4698.06

19.10%

黄陂

4852.96

4036.41

20.23%

新洲

3400.45

2975.24

14.29%

蔡甸

4861.76

4203.97

15.65%

汉南

3533.78

2941.39

20.14%

远城区均价

4718.44

15

青山区

2461

8000元/平米也成为购房人群心里价位分水岭,低价位次中心仍然是购房者首选。以榜上第三名的黄陂盘龙城区来看,因地理位置毗邻后湖板块,再加上地铁规划的利好,其楼盘价格已经和黄陂老城区、武湖地区的价格差距逐步拉开,区域成交占比的增加,则影响了整个黄陂区楼市价格的快速上涨。

从上榜名单来看,主城区房价地不断攀高,前往远城区的置业者仍然在逐步增加,主要因次中心及远城区房价基数低,因此成交火热的局势会促使房价趁势跟涨,而楼市也会有新一轮变化。

投资者仍偏爱中心区 远城区渐成投资新热点

从2013年各区商业用房成交面积和供销比来看,中心城区均高于远城区,可知中心城区仍然是商业地产投资热点区域。轨道交通及各交通规划的推进使得去中心化加速的同时也使得各商圈业态格局在互相竞争、重组。因此虽然2013年武汉投资者仍偏好中心城区,但远城区的成交量占比也在逐渐上升。

第三名汉口城市广场,位于二七后湖片,该片区一直被称为房价洼地,而2013年中打了翻身仗,补涨迹象尤为明显。此情形从土地市场可以佐证,但凡沾上后湖二字,均能成为房企争相竞价的理由,汉口城市广场以大体量、知名房企等多重因素脱颖而出,成为后湖销量最高楼盘并问鼎销售金额前三强。

轨道交通、城建规划推动次中心及郊区成交

相关阅读:

2013武汉楼市排行榜:销冠首破80亿

片区

2013年商品住宅成交套数

2012年商品住宅成交套数

环比增幅

汉口中心

7774

5002

55.42%

古田

2908

3401

-14.50%

二七后湖

9268

9510

-2.54%

东西湖

11658

11664

-0.05%

武昌中心

10284

9290

10.70%

青山

2461

8

万锦江城

15.60

9

保利中央公馆

15.46

10

百瑞景中央生活区

14.81

碧桂园生态城因销量位居第一,因此在楼盘销售金额仍旧位居前三甲。从各片区房价的上涨情况来看,中心城区房价领涨势头十分明显,由于中心城区土地资源有限,可开发项目较少,住宅项目是卖一套少一套,资源的稀缺性注定了其价值的升值速度要更快,复地东湖国际以城中心百万大盘为立足点,一网打尽刚需、改善型需求并立足以高档社区吸引中高层购房者。