企业日常经济业务会计分录2017

《基础会计》经济业务编制会计分录和计算分析

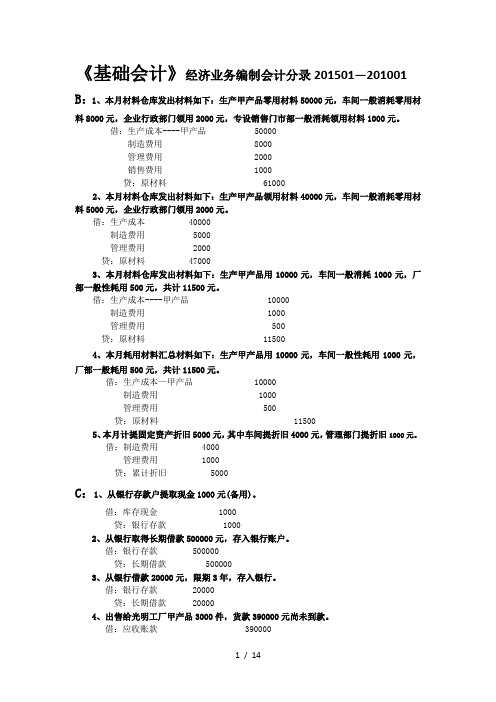

《基础会计》经济业务编制会计分录201501—201001 B:1、本月材料仓库发出材料如下:生产甲产品零用材料50000元,车间一般消耗零用材料8000元,企业行政部门领用2000元,专设销售门市部一般消耗领用材料1000元。

借:生产成本----甲产品 50000制造费用 8000管理费用 2000销售费用 1000贷:原材料 610002、本月材料仓库发出材料如下:生产甲产品领用材料40000元,车间一般消耗零用材料5000元,企业行政部门领用2000元。

借:生产成本 40000制造费用 5000管理费用 2000贷:原材料 470003、本月材料仓库发出材料如下:生产甲产品用10000元,车间一般消耗1000元,厂部一般性耗用500元,共计11500元。

借:生产成本----甲产品 10000制造费用 1000管理费用 500贷:原材料 115004、本月耗用材料汇总材料如下:生产甲产品用10000元,车间一般性耗用1000元,厂部一般耗用500元,共计11500元。

借:生产成本—甲产品 10000制造费用 1000管理费用 500贷:原材料 115005、本月计提固定资产折旧5000元,其中车间提折旧4000元,管理部门提折旧1000元。

借:制造费用 4000管理费用 1000贷:累计折旧 5000C:1、从银行存款户提取现金1000元(备用)。

借:库存现金 1000贷:银行存款 10002、从银行取得长期借款500000元,存入银行账户。

借:银行存款 500000贷:长期借款 5000003、从银行借款20000元,限期3年,存入银行。

借:银行存款 20000贷:长期借款 200004、出售给光明工厂甲产品3000件,货款390000元尚未到款。

借:应收账款 390000贷:主营业务收入 3900005、出售给光明工厂甲产品3000件,收到货款300000元存入银行。

另有货款90000元暂未收到。

经济业务会计分录(基础会计)

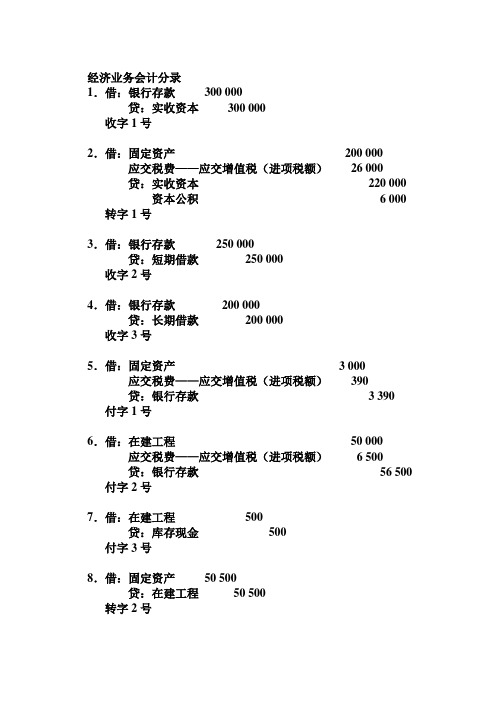

经济业务会计分录1.借:银行存款300 000贷:实收资本300 000收字1号2.借:固定资产200 000 应交税费——应交增值税(进项税额)26 000贷:实收资本220 000 资本公积 6 000 转字1号3.借:银行存款250 000贷:短期借款250 000收字2号4.借:银行存款200 000贷:长期借款200 000收字3号5.借:固定资产 3 000应交税费——应交增值税(进项税额)390贷:银行存款 3 390 付字1号6.借:在建工程50 000 应交税费——应交增值税(进项税额) 6 500贷:银行存款56 500 付字2号7.借:在建工程500贷:库存现金500付字3号8.借:固定资产50 500贷:在建工程50 500转字2号9.借:原材料——钮扣001 20 000应交税费——应交增值税(进项税额) 2 600贷:银行存款22 600 付字4号10.借:原材料——面料001 140 000 应交税费——应交增值税(进项税额)18 200贷:应付票据——兴盛公司158 200 转字3号11.借:原材料——领子001 30 000 应交税费——应交增值税(进项税额) 3 900贷:应付账款——新新公司33 900 转字4号12.借:应付账款——新新公司33 900贷:银行存款33 900 付字5号13.借:在途物资——面料002 200 000应交税费——应交增值税(进项税额)26 000贷:银行存款226 000 付字6号14.借:原材料——面料002 200 000 贷:在途物资——面料002 200 000 转字5号15.(1)借:在途物资——领子001 19 800——领子002 29 700 应交税费——应交增值税(进项税额) 6 435贷:应付账款——新新公司55 935 转字6号增值税发票(2)借:在途物资——领子001 200——领子002 300应交税费——应交增值税(进项税额)45贷:库存现金545 付字7号专用发票(3)借:原材料——领子001 20 000——领子002 30 000 贷:在途物资——领子001 20 000——领子002 30 000 转字7号材料采购成本计算表、收料单16.借:其他应收款——陈炎 2 000贷:库存现金 2 000付字8号17.(1)借:管理费用 1 800应交税费——应交增值税(进项税额)18贷:其他应收款——陈炎 1 818 转字8号附件6张(2)借:库存现金182贷:其他应收款——陈炎182收字4号(摘要说明原始凭证附在转字8号后面)18.借:应付职工薪酬——工资210 000贷:银行存款210 000 付字9号19.(1)借:预付账款——待摊厂房租金90 000应交税费——应交增值税(进项税额)8 100贷:银行存款98 100 付字10号(2)借:制造费用15 000贷:预付账款——待摊厂房租金15 000 转字9号20.(1)借:制造费用 2 000应交税费——应交增值税(进项税额)60贷:银行存款 2 060 付字11号(2)借:制造费用30 000应交税费——应交增值税(进项税额) 3 900贷:银行存款33 900 付字12号(3)借:管理费用 1 000应交税费——应交增值税(进项税额)90贷:银行存款 1 090 付字13号21.借:应收票据——楚楚公司565 000 贷:主营业务收入——T恤001 500 000 应交税费——应交增值税(销项税额)65 000 转字10号22.借:应收账款——丽人公司904 000 贷:主营业务收入——T恤002 800 000 应交税费——应交增值税(销项税额)104 000 转字11号23.借:银行存款904 000贷:应收账款——丽人公司904 000 收字5号24.借:销售费用 4 000应交税费——应交增值税(进项税额)240贷:银行存款 4 240 付字14号25.借:银行存款904 贷:其他业务收入800 应交税费——应交增值税(销项税额)104 收字6号26.借:其他业务成本800贷:原材料——面料002 800转字12号27.借:营业外支出10 000贷:银行存款10 000付字15号28.借:银行存款 5 000贷:营业外收入 5 000收字7号29.借:生产成本——T恤001 180 000——T恤002 300 000制造费用48 000贷:原材料——面料001 140 000——面料002 240 000——领子001 40 000——领子002 60 000——钮扣001 40 000——缝纫线001 80 000 转字13号30.借:生产成本——T恤001 64 000——T恤002 96 000制造费用10 000管理费用30 000贷:应付职工薪酬——工资200 000 转字14号31.借:生产成本——T恤001 22 400——T恤002 33 600制造费用 3 500管理费用10 500贷:应付职工薪酬——养老保险32 000——医疗保险18 000——住房公积金20 000 转字15号32.借:制造费用8 000管理费用 3 000贷:累计折旧11 000转字16号33.借:财务费用 2 450贷:应付利息 2 450转字17号34.借:生产成本——T恤001 46 600——T恤002 69 900贷:制造费用116 500 转字18号35.借:库存商品——T恤001 313 000——T恤002 495 000贷:生产成本——T恤001 313 000——T恤002 495 000 转字19号36.借:主营业务成本——T恤001 385 200——T恤002 649 600贷:库存商品——T恤001 385 200——T恤002 649 600 转字20号37.借:营业税金及附加7 326 贷:应交税费——应交城市维护建设税 4 662——应交教育费附加 2 664转字21号38.(1)借:主营业务收入——T恤001 500 000——T恤002 800 000其他业务收入800营业外收入 5 000贷:本年利润1305 800 转字22号(2)借:本年利润 1 105 676贷:主营业务成本——T恤001 385 200——T恤002 649 600 其他业务成本800营业税金及附加7 326销售费用 4 000管理费用46 300财务费用 2 450营业外支出10 000 转字23号39.借:所得税费用50031贷:应交税费——应交所得税50031 转字24号40.借:本年利润500 31贷:所得税费用500 31转字25号41.借:本年利润278 893贷:利润分配——未分配利润278 893 转字26号42.借:利润分配——提取盈余公积26 889.3贷:盈余公积26 889.3 转字27号43.借:利润分配——应付现金股利107 557.2贷:应付股利107 557.2 转字28号44.借:利润分配——未分配利润134 446.5 贷:利润分配——提取盈余公积26 889.3——应付现金股利107 557.2 转字29号。

新企业会计准则会计分录大全

新企业会计准则会计分录大全1.资本金的认缴

借:资本公积账户(业主投资部分)

贷:业主权益

2.公司成立时,投资者将资产转入公司

借:现金(投资者出资)

贷:长期股权投资(投资方投资的总金额)

3.企业购买固定资产

借:固定资产(金额)

贷:银行存款(金额)

4.企业采购原材料

借:原材料(金额)

贷:银行存款(金额)

5.企业出售产品

借:银行存款(金额)

贷:销售收入(金额)

6.企业付工资

借:工资支出(金额)

贷:银行存款(金额)

7.企业获得利息收入

借:银行存款(金额)

贷:利息收入(金额)

8.企业发行债券

借:银行存款(金额)

贷:长期借款(金额)

9.企业支付利息费用

借:利息支出(金额)

贷:银行存款(金额)

10.企业向供应商购买商品应付款借:应付账款(金额)

贷:银行存款(金额)

11.企业收到客户预付款

借:银行存款(金额)

贷:预收账款(金额)

12.企业计提坏账准备

借:坏账准备(金额)

贷:坏账损失(金额)

以上是新企业会计准则会计分录的一些常见情况的列举,实际情况可能会更加复杂。

对于不同的企业来说,具体的会计分录会有所不同,需要根据其经济业务来进行具体的制定和记录。

同时,还需要注意根据会计准则的规定,合理地制定会计分录,并确保其准确性和可靠性,以保证财务报表的真实性和有效性。

日常会计分录大全

费用类会计分录

办公费:购买 办公用品、支

付快递费等

差旅费:员工 出差期间产生 的交通、住宿、

餐饮等费用

业务招待费: 企业为业务经 营的合理需要 而支付的费用,

如餐饮费等

员工工资及福 利费:员工的 基本工资、奖 金、社保等福

利费用

特殊会计分录

03

债务重组会计分录

添加标题

债务重组定义:债务人在财务困难时与债权人达成 的协议,以非现金资产或权益抵偿债务

明确核算内容:会计 分录的核算内容必须 明确,不得含糊不清 或遗漏,同时要保持 核算内容的一致性。

遵循会计准则和制度

遵循《企业会计准则》及相关规定,确保会计分录的合法性和合规性。 关注会计科目的使用,确保准确反映经济业务实质。 遵循权责发生制原则,正确处理收入和费用。 遵循配比原则,正确处理成本和费用。

调整分录:用于 调整账户记录, 以反映经济业务 的实际发生情况

结转分录:用于 结转收入、费用 等账户余额,以 计算利润或亏损

日常会计分录

02

资产类会计分录

现金分录:收入、 支出、结余

应收账款分录: 发生、收回、坏 账

存货分录:购入 、领用、盘盈盘 亏

固定资产分录: 购建、折旧、处 置

负债类会计分录

YOUR LOGO

XX,a click to unlimited possibilities

日常会计分录

汇报人:XX

汇报时间:20XX/01/01

目录

01.

会计分录概 述

02.

日常会计分 录

意事项

05.

日常会计分 录的审核与 监督

会计分录概述

01

会计分录的定义

应付账款的确认与计量 短期借款的取得与还款 长期借款的取得与还款 应付债券的发行与偿还

淮河企业发生如下经济业务.

淮河企业发生如下经济业务: 要求:根据以下经济业务编制会计分 录。 (1)开出现金支票一张,向银行提 取现金1000元。 (2)职工王静出差,借支差旅费 1500元,以现金支付。 (3)企业开出转账支票归还前欠黄 山公司货款20000元。 (4)将现金1800元送存银行。 (5)企业在现金清查中,发现现金 短缺200元,由出纳员陈红赔偿,从 下月工资中扣除。

2006.8.1 票据到期: 借:短期借款 21000 贷:银行存款 21000

借:应收帐款 21000 贷:应收票据 20000 财务费用 1000

2004年8月 借:坏账准备 5 贷:应收帐款-M 5 2004年末 借:资产减值损失 5.5 贷:坏账准备 5.5

2005年5月 借:应收帐款-M 5 贷:坏账准备 5 借:银行存款 5 贷:应收帐款 5 2005年末 借:坏账准备 4.5 贷:资产减值损失 4.5

练习应收票据的有关会计处理 ①2月1日收到客户K出具的一张票据 抵偿所欠账款。票据的出票日期为 2006年2月1日,期限为6个月,票据 面值为20000元,利率为10% 。 ②4月30日企业将客户K的票据持向 银行贴现,银行的贴现率为12% ③票据到期,客户K未能支付票款, 银行向贴现企业追索。 要求:编制上述经济业务的会计分录。

1.某企业2007年3月31日银行存款余 额为128000元,银行对账单余额为 132500元,经查对有下列未达账项: (1)企业于月末存入银行的转账支 票1000元,银行尚未入账。 (2)委托银行代收的销货款6000元, 银行已经收到入账,但企业尚未收到 银行收款通知。 (3)银行代付本月电话费2000元, 企业尚未收到银行付款通知。 (4)企业于月末开出转账支票1500 元,持票人尚未到银行办理转账手续。 要求:根据资料编制银行存款余额调 节表。

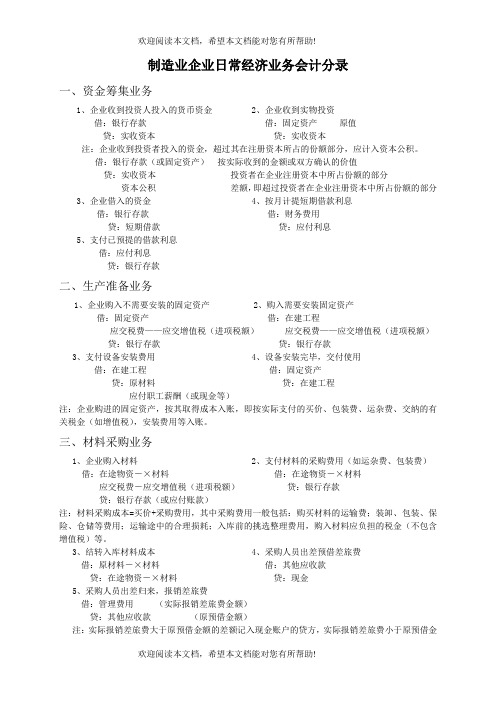

制造业企业日常经济业务会计分录

制造业企业日常经济业务会计分录一、资金筹集业务1、企业收到投资人投入的货币资金2、企业收到实物投资借:银行存款借:固定资产原值贷:实收资本贷:实收资本注:企业收到投资者投入的资金,超过其在注册资本所占的份额部分,应计入资本公积。

借:银行存款(或固定资产)按实际收到的金额或双方确认的价值贷:实收资本投资者在企业注册资本中所占份额的部分资本公积差额,即超过投资者在企业注册资本中所占份额的部分3、企业借入的资金4、按月计提短期借款利息借:银行存款借:财务费用贷:短期借款贷:应付利息5、支付已预提的借款利息借:应付利息贷:银行存款二、生产准备业务1、企业购入不需要安装的固定资产2、购入需要安装固定资产借:固定资产借:在建工程应交税费——应交增值税(进项税额)应交税费——应交增值税(进项税额)贷:银行存款贷:银行存款3、支付设备安装费用4、设备安装完毕,交付使用借:在建工程借:固定资产贷:原材料贷:在建工程应付职工薪酬(或现金等)注:企业购进的固定资产,按其取得成本入账,即按实际支付的买价、包装费、运杂费、交纳的有关税金(如增值税),安装费用等入账。

三、材料采购业务1、企业购入材料2、支付材料的采购费用(如运杂费、包装费)借:在途物资-×材料借:在途物资-×材料应交税费-应交增值税(进项税额)贷:银行存款贷:银行存款(或应付账款)注:材料采购成本=买价+采购费用,其中采购费用一般包括:购买材料的运输费;装卸、包装、保险、仓储等费用;运输途中的合理损耗;入库前的挑选整理费用,购入材料应负担的税金(不包含增值税)等。

3、结转入库材料成本4、采购人员出差预借差旅费借:原材料-×材料借:其他应收款贷:在途物资-×材料贷:现金5、采购人员出差归来,报销差旅费借:管理费用(实际报销差旅费金额)贷:其他应收款(原预借金额)注:实际报销差旅费大于原预借金额的差额记入现金账户的贷方,实际报销差旅费小于原预借金额的差额记入现金账户的借方。

经济业务会计分录

本年10月份内发生下列经济业务:(1)从银行存款中提取现金30000元。

借:库存现金 30000贷:银行存款 30000(2)向八—工厂购进乙材料40000元,增值税额6800元。

货款尚未支付,材料已到达并验收入库。

借:原材料——乙 40000应缴税费——应交增值税——进项税额 6800贷:应付账款 46800(3)收到新华工厂还来欠款3000元,存入银行。

借:银行存款 3000贷:应收账款 3000(4)本月份职工工资分配如下:A产品生产工人工资 10000元B产品生产工人工资 10000元车间职工工资 3000元管理部门职工工资 1000元合计 24000元借:生产成本——A 10000——B 10000制造费用 3000管理费用 1000贷:应付职工薪酬 24000(5)按职工工资总额14%计提职工福利费。

借:生产成本——A 1400——B 1400制造费用 420管理费用 140贷:应付职工薪酬 3360(6)计提本月固定资产折旧3160元,其中车间使用固定资产折旧2380元;管理部门用固定资产折旧780元。

借:制造费用 2380管理费用 780贷:累计折旧 3160(7)本月应计入制造费用的待摊费用1400元。

借: 制造费用 1400贷:待摊费用 1400(8)将制造费用按生产工人工资比例摊配到A、B两种产品中。

分摊率=(3000+420+2380+1400)/(10000+10000)=0.36借:制造费用贷:生产成本——A——B借:生产成本——A 3600——B 3600贷:制造费用 7200(9)A产品已全部完成,共2000件,按其实际生产成本转账。

借:库存商品——A 15000贷:生产成本——A 15000(10)出售产成品给新华工厂,其中A产品1800件,每件售价28元,B产品4400件,每件售价14元,共计售价112000元,增值税17%,19040,贷款尚未收到。

借:应收账款131040贷:主营业务收入112 000应缴税费——应交增值税(销项税)19040(11)结转上述出售产成品生产成本,其中A产品每件20元,B产品每件10元,共计8000元。

基础会计常见会计分录

基础会计常见会计分录在基础会计中,会计分录是记录企业经济业务的重要工具。

它按照一定的规则和格式,将每一笔经济业务的借贷方向和金额清晰地反映出来。

下面为大家介绍一些常见的会计分录。

一、资金筹集业务1、接受现金投资借:银行存款贷:实收资本——_____(投资者)2、接受非现金投资借:固定资产/无形资产等贷:实收资本——_____(投资者)3、借款业务(1)取得短期借款借:银行存款贷:短期借款(2)取得长期借款借:银行存款二、采购业务1、购买原材料(1)款已付,材料已入库借:原材料应交税费——应交增值税(进项税额)贷:银行存款(2)款已付,材料未入库借:在途物资应交税费——应交增值税(进项税额)贷:银行存款材料验收入库时:借:原材料贷:在途物资(3)款未付,材料已入库借:原材料应交税费——应交增值税(进项税额)(4)预付款购买材料预付时:借:预付账款贷:银行存款收到材料时:借:原材料应交税费——应交增值税(进项税额)贷:预付账款补付货款时:借:预付账款贷:银行存款三、生产业务1、领用材料借:生产成本(生产产品领用)制造费用(车间一般耗用)管理费用(管理部门领用)销售费用(销售部门领用)贷:原材料2、计提工资借:生产成本(生产工人工资)制造费用(车间管理人员工资)管理费用(管理人员工资)销售费用(销售人员工资)贷:应付职工薪酬3、计提折旧借:制造费用(车间固定资产折旧)管理费用(管理部门固定资产折旧)销售费用(销售部门固定资产折旧)贷:累计折旧4、分配制造费用借:生产成本贷:制造费用5、产品完工入库借:库存商品贷:生产成本四、销售业务1、销售商品,款已收借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)2、销售商品,款未收借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)3、预收货款销售商品预收时:借:银行存款贷:预收账款发出商品时:借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)收到补付货款时:借:银行存款贷:预收账款4、结转销售成本借:主营业务成本贷:库存商品五、期间费用1、发生管理费用借:管理费用贷:银行存款/库存现金等2、发生销售费用借:销售费用贷:银行存款/库存现金等3、发生财务费用(1)利息支出借:财务费用贷:银行存款(2)利息收入借:银行存款贷:财务费用六、利润形成与分配业务1、结转各项收入借:主营业务收入其他业务收入营业外收入贷:本年利润2、结转各项费用借:本年利润贷:主营业务成本其他业务成本营业外支出管理费用销售费用财务费用3、计算所得税借:所得税费用贷:应交税费——应交所得税缴纳所得税时:借:应交税费——应交所得税贷:银行存款4、结转所得税费用借:本年利润贷:所得税费用5、提取盈余公积借:利润分配——提取法定盈余公积——提取任意盈余公积贷:盈余公积——法定盈余公积——任意盈余公积6、向投资者分配利润借:利润分配——应付现金股利或利润贷:应付股利7、结转利润分配明细科目借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取任意盈余公积——应付现金股利或利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制造业企业日常经济业务会计分录

一、资金筹集业务

1、企业收到投资人投入的货币资金

2、企业收到实物投资

借:银行存款借:固定资产原值

贷:实收资本贷:实收资本

注:企业收到投资者投入的资金,超过其在注册资本所占的份额部分,应计入资本公积。

借:银行存款(或固定资产)按实际收到的金额或双方确认的价值

贷:实收资本投资者在企业注册资本中所占份额的部分

资本公积差额,即超过投资者在企业注册资本中所占份额的部分

3、企业借入的资金

4、按月计提短期借款利息

借:银行存款借:财务费用

贷:短期借款贷:应付利息

5、支付已预提的借款利息

借:应付利息

贷:银行存款

二、生产准备业务

1、企业购入不需要安装的固定资产

2、购入需要安装固定资产

借:固定资产借:在建工程

应交税费——应交增值税(进项税额)应交税费——应交增值税(进项税额)

贷:银行存款贷:银行存款

3、支付设备安装费用

4、设备安装完毕,交付使用

借:在建工程借:固定资产

贷:原材料贷:在建工程

应付职工薪酬(或现金等)

注:企业购进的固定资产,按其取得成本入账,即按实际支付的买价、包装费、运杂费、交纳的有关税金(如增值税),安装费用等入账。

三、材料采购业务

1、企业购入材料

2、支付材料的采购费用(如运杂费、包装费)

借:在途物资-×材料借:在途物资-×材料

应交税费-应交增值税(进项税额)贷:银行存款

贷:银行存款(或应付账款)

注:材料采购成本=买价+采购费用,其中采购费用一般包括:购买材料的运输费;装卸、包装、保险、仓储等费用;运输途中的合理损耗;入库前的挑选整理费用,购入材料应负担的税金(不包含增值税)等。

3、结转入库材料成本

4、采购人员出差预借差旅费

借:原材料-×材料借:其他应收款

贷:在途物资-×材料贷:现金

5、采购人员出差归来,报销差旅费

借:管理费用(实际报销差旅费金额)

贷:其他应收款(原预借金额)

注:实际报销差旅费大于原预借金额的差额记入现金账户的贷方,实际报销差旅费小于原预借金额的差额记入现金账户的借方。

四、产品生产业务

1、生产领料

2、结算本月应付工资

借:生产成本-×产品借:生产成本-×产品

-×产品-×产品制造费用制造费用

管理费用管理费用

贷:原材料-×材料贷:应付职工薪酬

-×材料

3、银行提现金,备发工资。

4、以现金发放工资

借:库存现金借:应付职工薪酬——工资贷:银行存款贷:库存现金

5、工资总额14%的比例计提职工福利费

6、支付车间办公费

借:生产成本-×产品借:制造费用

-×产品贷:银行存款

制造费用

管理费用

贷:应付职工薪酬——福利

7、付行政管理部门办公费 8、支付银行借款手续费

借:管理费用借:财务费用

贷:银行存款贷:银行存款

9、将本月制造费用转入生产成本

借:生产成本-×产品

-×产品

贷:制造费用

10、完工产品成本

借:库存商品-×产品

-×产品

贷:生产成本-×产品

-×产品

五、产品销售业务

1、企业销售产品,取得收入。

2、预收销货款

借:银行存款(应收账款)借:银行存款

贷:主营业务收入-×产品贷:预收账款

应交税费-应交增值税(销项税额)

3、发出已预收款的产品

4、支付销售产品的销售费用

借:预收账款借:销售费用

贷:主营业务收入-×产品贷:银行存款

应交税费-应交增值税(销项税额)

5、已售产品成本的结转

借:主营业务成本

贷:库存商品

2、按规定提取法定盈余公积金

3、向股东分配股利

借:利润分配-提取法定盈余公积借:利润分配-应付现金股利贷:盈余公积贷:应付股利

4、以银行存款支付股利

借:应付股利

贷:银行存款

5、将利润分配账户的其他明细结转到“利润分配——未分配利润”账户

借:利润分配——未分配利润

贷:利润分配-提取法定盈余公积

-应付现金股利

十、成本的确定与结转

1、制造费用的结转

2、完工产品成本的结转

借:生产成本借:库存商品

贷:制造费用贷:生产成本

3、已售产品成本的结转

借:主营业务成本

贷:库存商品。