2015年中国煤制天然气回顾及展望

中国天然气市场2015年发展情况及展望

中国天然气市场2015年发展情况及展望李季;陈方兵;熊炎;李海山;王强【摘要】在总结了中国天然气市场2015年的发展情况基础上,对2016年中国天然气市场进行了展望.在供应侧方面国内天然气产量增速放缓;在需求侧方面受经济增速放缓、煤炭价格下跌和天然气价格调整滞后的影响,工业用气需求继续疲软;在行业体制机制改革方面,国家进一步出台天然气工业体制机制和价格改革政策,存量气与增量气价格实现并轨,非居民用气价格首次下调;通过投运管道气现货交易尝试天然气交易竞争型定价.预计2016年天然气产量增幅会高于上年,天然气市场需求将复苏,天然气行业体制机制改革办法或将出台,天然气价格改革将继续推进.【期刊名称】《天然气技术与经济》【年(卷),期】2016(010)003【总页数】5页(P6-10)【关键词】中国;天然气市场;天然气消费;天然气价格;展望【作者】李季;陈方兵;熊炎;李海山;王强【作者单位】中国石油西南油气田公司天然气经济研究所,四川成都 610051;中国石油西南油气田公司工程技术研究院,四川广汉 618300;中国石油西南油气田公司通信与信息技术中心,四川成都 610051;中国石油西南油气田公司重庆气矿,重庆404300;中国石油川庆钻探工程公司川西钻探公司,四川成都 610051【正文语种】中文2015年,在处于国内经济发展的结构转型期间,以及资源环境、市场环境、供需条件都发生了深刻变化的情况下,通过积极政策的协调引导,我国天然气工业和天然气市场发展仍旧保持了箭头向上的走势,但同时一些方面的形势也较严峻。

笔者在总结了2015年中国天然气市场发展的具体情况后,也对2016年的天然气市场作了展望。

1.1 天然气勘探保持高水平增长,天然气产量增速放缓2015年,全国共新增天然气探明储量为7 892× 108m3,列进入新世纪以来储量增量第3位[1]。

其中,中国石油和中国石化在鄂尔多斯、塔里木、柴达木、四川盆地均获重要的勘探成果,新增天然气探明地质储量大幅上升;中海油在南海北部深水区的天然气勘探继续推进,新层系又获重大发现;中国石化和中国石油所在探矿区新增页岩气地质储量约为4 373.79×108m3。

2015年煤炭行业形势仍将严峻

回顾2014年,世界经济复苏乏力,我国经济结束改革开放30多年来接近两位数的高速增长期,步入以中高速增长为标志的“新常态”。

在此背景下,与宏观经济密切相关的煤炭产业亦处于新的发展格局,产能过剩、需求疲弱、存煤量高企、进口煤冲击、价格持续低迷、企业经营困难等特征始终贯穿2014年的煤炭市场,而“去产能”将是一个漫长而艰难的过程,2015年我国煤炭行业仍将面临严峻挑战。

对此,中国经济网邀请中国国际电子商务中心内贸信息中心资深分析师王瑜对2014年煤炭行业情况作出深入分析,并对2015年煤炭市场做出预测。

分析如下:2014年:煤价跌幅远超预期煤炭消费低迷产能过剩问题突出煤炭库存高企“十一五”以来,处于黄金发展期的煤炭行业投资规模、扩张发展势头不断加快,2006年至今近9年时间里,煤炭采选业固定资产投资累计达3.22万亿。

据粗略估算,包括在建产能,我国煤炭产能已超50亿吨。

随着诸多新建矿井陆续投产,煤炭产能集中释放,导致煤炭市场供需失衡,库存激增,去库存任务艰巨。

截至11月末,全社会煤炭库存已经连续36个月在3亿吨以上;煤炭企业存煤9100万吨,同比增长5.2%,全国重点电厂煤炭库存9763万吨,较年初增长19.7%,存煤可用天数达29天,煤炭行业实现供需平衡仍需时日。

下游需求增长乏力煤炭消费低迷受国家经济结构调整、节能环保力度加大等因素影响,煤炭等基础能源消费缺乏强力支撑,动力不足,需求整体疲软,前三季度国内煤炭产销量、消费量同比负增长,十年来尚属首次。

具体表现为:一是下游行业整体低迷。

今年,电力、钢铁、水泥等下游行业明显降温,煤炭需求下滑。

据统计,1-11月份,发电量同比增长3.9%,增速较上年同期下降3.1个百分点,创下1999年以来新低;生铁产量同比仅增长0.4%,增速较上年同期下降5.5个百分点;水泥产量同比增长1.9%,增速较上年同期下降7.3个百分点,创下1991年以来新低;合成氨、尿素产量同比分别下降1.9%和1.0%,而上年同期二者同比增幅分别为4.3%和8.4%。

2015年天然气行业简析

2015年天然气行业简析

一、天然气未来价格将大概率下调 (2)

二、天然气各子行业分析 (2)

1、LNG气站和设备制造商 (3)

2、LNG发电 (5)

3、LNG接收站 (7)

4、天然气管网和分销企业 (9)

5、CNG行业 (11)

6、天然气化工行业 (11)

一、天然气未来价格将大概率下调

随着始自去年的油价暴跌,今年东亚气价也出现了接近腰斩的跌幅。

但国内的气价依然维持高位,在可比替代能源都大幅下降的背景下,天然气消费增速也大幅放缓,上半年仅为3.4%,5月份甚至出现了负增长。

因此未来天然气价格大概率将向下调整,逐步向东亚气价接轨。

但我们判断即使在这种背景下,也并非所有下游子行业都会受益,而是会出现巨大分化,有人受益,有人受损。

天然气发电和能够新签订海外廉价LNG长约的进口商有望获得盈利的爆发性增长,而LNG产业链无论是设备企业还是内陆工厂还是会面临巨大的经营困境,而CNG产业链和下游管网分销类企业会有小幅的受益,具体如下:

二、天然气各子行业分析

我国14年天然气消费量为1804亿方,下游为民用、工业用、车用、发电等,占比分别为26%、46%、12%和16%。

而美国天然气的消费占比分别为工业35%,发电39%,城市用气25%。

可以明显看出我国发电占比显著偏低,而车用的占比却很高。

我们判断未来大概率我国天然气下游消费占比将向美国的模式靠拢,车用气尤其是LNG难有大的发展,而发电将成为主要发展方向。

2015年-2020年中国天然气需求展望

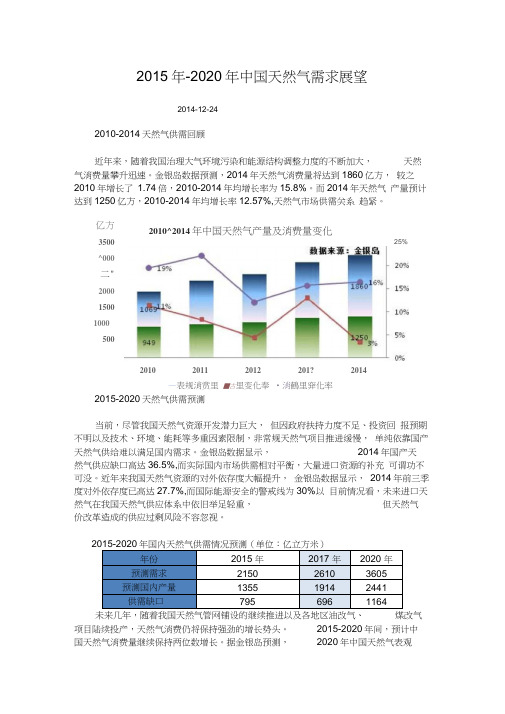

2015年-2020年中国天然气需求展望2014-12-242010-2014天然气供需回顾近年来,随着我国治理大气环境污染和能源结构调整力度的不断加大, 天然 气消费量攀升迅速。

金银岛数据预测,2014年天然气消费量将达到1860亿方, 较之2010年增长了 1.74倍,2010-2014年均增长率为15.8%。

而2014年天然气 产量预计达到1250亿方,2010-2014年均增长率12.57%,天然气市场供需关系 趋紧。

2015-2020天然气供需预测当前,尽管我国天然气资源开发潜力巨大, 但因政府扶持力度不足、投资回 报预期不明以及技术、环境、能耗等多重因素限制,非常规天然气项目推进缓慢, 单纯依靠国产天然气供给难以满足国内需求。

金银岛数据显示, 2014年国产天 然气供应缺口高达36.5%,而实际国内市场供需相对平衡,大量进口资源的补充 可谓功不可没。

近年来我国天然气资源的对外依存度大幅提升, 金银岛数据显示, 2014年前三季度对外依存度已高达27.7%,而国际能源安全的警戒线为30%以 目前情况看,未来进口天然气在我国天然气供应体系中依旧举足轻重, 但天然气 价改革造成的供应过剩风险不容忽视。

年国内天然气供需情况预测(单位:亿立方米)未来几年,随着我国天然气管网铺设的继续推进以及各地区油改气、 煤改气 项目陆续投产,天然气消费仍将保持强劲的增长势头。

2015-2020年间,预计中 国天然气消费量继续保持两位数增长。

据金银岛预测, 2020年中国天然气表观亿方3500^000 二"2000150010005002010^2014年中国天然气产量及消费量变化 25%20102011 2012 201? 2014 —表规消赏里 ■古里变化奉 •消鶴里穽化率消费量有望猛增至3600亿立方米附近,是2014年的1.94倍。

2010-2020天然气消费结构回顾及预测2006年以来,伴随我国能源结构的调整,天然气利用结构逐步优化。

煤制天然气产量首入五年规划

煤制天然气产量首入五年规划煤制天然气产量首入天然气五年规划。

国家能源局昨日公布的《天然气发展十二五规划》中,预计2015 年末我国煤制天然气产量约150 亿-180 亿立方米。

结合我国煤制天然气项目的审批进度和建设生产情况,率先投产的大唐发电有望占据上述产量的半壁江山。

煤制天然气首入规划《天然气发展十二五规划》显示,2015 年国产天然气供应能力达到1760 亿立方米左右。

其中,煤制天然气约150 亿-180 亿立方米,即占国产天然气的8.5%-10%。

这是一个零的突破。

到目前为止,我国煤制天然气项目均未投产。

煤制天然气是煤化工的一个重要细分产品,是将煤转化为天然气的过程,我国富煤少气,煤制天然气是天然气的一种重要补充品类。

我国对煤化工采取有节制地发展的政策。

但《天然气发展十二五规划》还是给煤制天然气留下了发展空间。

继续推进十一五期间国家已核准煤制气项目建设,尽快达产达标。

据了解,截至目前,发改委已经审批了四个煤制天然气项目,分别是大唐发电克旗年产40 亿立方米项目、大唐发电阜新年产40 亿立方米项目、内蒙汇能年产16 亿立方米项目和新疆庆华集团年产55 亿立方米项目。

这四个项目最有可能在十二五期投产并达产,他们总量合计151 亿立方米,与规划相当。

煤制天然气在我国属技术相对成熟的煤化工品种。

尚在酝酿的15 个十二五煤炭深加工示范项目中,有一半是煤制天然气项目,神华、中煤、中电投等多家煤电企业有意投资,其中新疆项目尤多。

《天然气发展十二五规划》提出,建设新疆煤制气外输管道,并且将以新疆煤制气外输管道为试点,探索天然气。

2015年天然气行业分析报告

2015年天然气行业分析报告2015年7月目录一、黄金十年后,天然气发展遭遇瓶颈期 (4)二、未来我国天然气发展潜力仍然巨大 (6)三、价改持续推进,下半年天然气价格有望再次下调 (7)1、回顾我国天然气价格形成机制发展历程,可以分为四个阶段: (7)2、2015 年4 月首次下调天然气价格,实现非居民存量气和增量气并轨 (8)3、按2015年上半年替代能源价格走势,非居民用气价格还需要下调1元/方 (10)四、天然气价格下行,有利于下游企业发展 (11)1. 天然气汽车:若天然气价格再次下调,天然气与成品油比价优势将全面恢复 (11)2、工业用气:气价下行有利于缓解下游工业用户成本压力 (12)3、燃气发电:若天然气价格下调1 元/方,燃气发电将由亏损转为微幅盈利,未来发展仍需靠政策扶持 (13)4、化肥用气“气头化肥企业仍将面临较大挑战 (14)五、五大改革护航,加速行业发展 (15)1、价格改革:“十三五”期间有望实现市场定价 (15)2、管道改革:成立国家管道公司,加快天然气管网建设 (16)3、市场放开:鼓励社会资本进入上游生产领域 (17)4、天然气交易中心破茧而出,推助定价市场化 (17)5、进出口改革:LNG进口权和接收站审批权放开 (18)六、随着进口通道打开,天然气市场转向供需宽松 (19)七、增长动力由需求驱动转向政策拉动,未来十年我国天然气需求有望保持“中高速”增长 (22)八、投资策略和相关公司 (24)1. 天然气产业链梳理 (24)2、产业链分化:下游优于上游,区域分化逐步凸显 (25)3、重点公司 (26)(1)国新能源:山西省燃气龙头,“政策风”来必将崛起 (26)(2)胜利股份:天然气业务高速增长,受益天然气改革 (26)(3)广汇能源:借“一带一路”之势,加码天然气业务 (27)(4)天壕节能:收购山西第二大燃气公司,厚增公司业绩 (28)一、黄金十年后,天然气发展遭遇瓶颈期2000 年以前我国天然气市场处于发展初期。

1-2015年天然气市场供需主旨发言

800 600 400 200 0 20 25 30

766 599 1.84 433 266 0.97 1.40

35

40

45

50

供热价格( 平米) 供热价格 ( 元 / 平米 )

20112011-8-22

第9页

气价 ( 元 / 方 ) 气价(

气价( 气价 ( 元 / 方 )

933

热电用气价格承受力

20112011-8-22

第7页

价(元 元/kg) LPG

车用CNG价格承受力 车用CNG价格承受力 CNG

替代汽柴油中价格承受力较高,门站价可达5元/方

1、以公交车替代柴油为例,油价80美元/桶对应柴油零售 价格6.66元/升,天然气替代柴油的零售价格6.4元/方,门 站价格5元/方。

2、以出租车替代汽油为例,油价80美元/桶对应汽油零 售价格6.58元/升,天然气替代柴油的零售价格5.9元/方, 门站价格4.5元/方。

第13页 13页

制氢用气价格承受力

替代石脑油制氢,价格可达到4.0元/方以上

9000 6

石脑油价( 石脑油价 ( 元 / 吨 )

8000

8560 8005 7449 5.07 5.44

5.81

5.5

气价( 元 / 方 ) 气价 (

6894 6338

石脑油价 ( 元 / 吨 ) 石脑油价(

4.70

4.5

3000

甲醇价格( 甲醇价格 ( 元 / 吨 )

20112011-8-22

第15页 15页

气价 ( 元 / 方 ) 气价(

400

1.6

尿素用气价格承受力

按替代煤和用尿素价反算,可以达到1.8元/方

煤制天然气投资加速 2015年形成170亿方产能

煤制天然气投资加速 2015年形成170亿方产能在大气污染与天然气需求增长的双重压力下,一度停滞的煤制天然气项目审批在今年有所松动。

多个煤制天然气项目获得了国家发改委允许项目开展前期工作的批复。

这次放松审批虽然还只停留在发“路条”的阶段、没有实际的项目核准,但中国的煤制天然气在发展上的“示范试点”阶段显然已经结束,未来将会专项煤制天然气项目的商业化运营。

亚化咨询相关分析师在接受本报记者采访时表示,按照目前的发展态势,2015年中国煤制天然气的产量约为160亿-170亿立方米。

在2013煤制天然气战略发展高层论坛上披露出的消息称,今年已有20个左右的煤制天然气项目获得了“路条”,后续预计还有十多个拟建项目也将陆续拿到“路条”。

亚化咨询的统计显示这些拿到路条的项目包括,中电投新疆霍城60亿立方米的项目、国电兴安盟40亿立方米的项目、中石化准东80亿立方米煤制天然气项目、中海油山西大同40亿立方米项目、新汶矿业伊犁40亿立方米的项目、新蒙能源内蒙40亿立方米的项目等。

中国第一批获得核准开工的煤制天然气项目共4个,大唐内蒙古克旗项目、大唐辽宁阜新项目、汇能内蒙古鄂尔多斯项目、新疆庆华项目。

这些项目在今年已经开始陆续进入投产阶段。

上述分析人士介绍,目前,新疆庆华和大唐集团都已有煤制天然气项目开始产出。

但上述分析师认为,这两个项目还需要时间来实现长期稳定的运行,届时中国的煤制天然气产业才能进入商业化生产阶段。

在中国的大气污染问题受到舆论的关注之前,中国对发展煤制天然气的政府摇摆不定。

一方面是,煤制天然气对中国天然气供应能力的补充作用,及煤炭清洁化利用的需要,另一方面则是由此产生的污染物及二氧化碳排放问题。

两方面的利弊角逐拖延了煤制天然气项目审批的步伐。

国家能源局前局长张国宝曾称,虽然煤制天然气在技术上是成熟的,但是在世界上应用是很稀少的。

对于拾遗补缺,适当搞一些其是赞成的,但遍地开花都去搞煤制天然气,他认为是不妥的。

2015年中国煤炭行业运行情况与2016年展望

1804.58 136745 43304 26984

2399.25 102845 33978 23059

3056.93 119584 48249 32006

3784.66 179019 57410 38706

4907.3 170473 60740 41281

5370.2 202423 65209 39852

2014-2015年商品煤日均产量

“十二五”期间煤炭供给能力增强、产业结构得到优化

煤矿数量减少,大型煤矿比重上升

产业集中度提高:CR4=24%;CR8=36%

全国煤矿数量1.08万处,其中,年产120万吨以上的大 14个大型基地产量占全国总产量的92.3%左右;产量超

型煤矿1050处,产量比重68%;年产30万吨以下的小 过亿吨的煤炭省区8个,产量比重 84.1%;神华、同煤、

第二部分 煤炭发展形势分析

(二)国内形势 “十二五”期间,我国清洁能源快速发展,水电、核电、风电、太阳能发电装机规模分别 增长1.4倍、2.6倍、4倍和168倍,带动非化石能源消费比重提高了2.6个百分点。新常态环境下 能源结构调整的方向是提升新能源比重。

(1)核电加快发展。2015年,我国新投 产核电机组8台820万千瓦,核准开工核电机组8 台880万千瓦。全国在运核电机组27台达到2550 万千瓦,在建及已核准机组25台3203万千瓦, 运行装机容量世界第四,在建规模世界第一。

目录

煤炭经济运行态势 煤炭发展环境分析 煤炭重点问题探讨

第一部分 煤炭经济运行态势

2015年以来,煤炭市场延续上一年度的趋势,呈现“一升七降”的运行特点。

“一升” • 库存保持高位

“七降”

• 消费下降 • 产量下降 • 进口减少 • 运量减少

2015年天然气行业改革报告

2015年天然气行业改革报告2015年8月目录一、天然气市场化改革步伐加快............................................................................ 4..二、上游:气源区块试点公开招标,破除垄断拉开改革序幕 (5)三、下游:上海石油天然气交易中心投运,倒逼市场化改革 (7)1、中国版的 H ENRY H UB ............................................................................................................................................. 7...2、“亚洲溢价”催生中国的 H ENRY H UB ...................................................................................................... 9..3、交易中心将倒逼天然气市场化改革................................................................................... 1.1四、气价:市场化改革及供应宽松推动气价步入下降通道 (11)1、天然气定价机制逐步走向市场化...................................................................................... 1..12、现有调价机制下气价仍有大幅下行空间........................................................................... 1.23、供给趋于宽松,推动气价步入中期下降通道 .................................................................. 1. 3五、国际天然气市场发展经验借鉴 ...................................................................................................................................... 1.. 41、美国天然气市场交易中心: H ENRY H UB ................................................................................................ 1..42、欧洲天然气市场交易中心: NBP ..................................................................................... 1..93、有了天然气市场交易中心,中国未来会如何 ? .............................................................. 2..4六、市场化改革催生燃气产业链多重弹性.......................................................... 2.81、市场化改革催生燃气产业链多重弹性............................................................................... 2.82、国新能源:需求爆发气源优化产业链整合即将提速 (28)3、天壕节能:PPP+P2P项目融资大平台,跨界开辟新空间 (29)4、长百集团:具备全球化扩张思维 ..................................................................................... 3..05、金鸿能源:煤改气、分布式、海外贸易释放业绩三重弹性 (30)油气改革方案有望年内出台,天然气价格有望调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年中国煤制天然气回顾及展望

2015年中国煤制合成天然气(以下简称“煤制气或煤制SNG”)行业发展并不顺利。

由于国际油价下跌,以及中国环保标准趋于严格,煤制气项目在经济性和环保方面遭受双重挑战。

但即便如此,煤制气在促进煤炭清洁利用和保障国家能源安全方面仍然具有战略价值。

2015年中国煤制气行业在项目推进、产品运输等方面取得了许多进展,亚化咨询将在下文为读者进行回顾,并展望煤制气产业十三五期间的发展前景。

已投产煤制气项目2015年运行情况

根据大唐发电2015半年度报告,克旗40亿方/年煤制气项目2015上半年完成了限制产能提升的动力车间环保改造,一系列B单元始终保持长周期大负荷运行,截至6月底,累计生产天然气3.21亿标方。

阜新40亿方/年煤制气项目2015上半年按计划开展基建活动。

内蒙古汇能4亿方/年煤制气项目全部SNG都液化为LNG,于2014年11月投产。

为了开拓下游销售渠道,汇能集团于2015年7月在河北邢台南宫市开建LNG储备库及加气站、威县建设LNG/L-CNG加气站,后期邢台市50座LNG/L-CNG加气站将在未来三年内全部建成。

庆华煤制气项目位于新疆伊宁县伊东工业园,一期建设13.75亿立方米/年煤制气,于2013年12月进入试运行。

2015

年1月,新疆庆华30万方/天SNG液化项目投产。

该项目为新疆庆华煤制气下游项目,产品主要面向伊犁市场销售。

前期工作煤制气项目2015年推进进展

2015年仍然有十多个煤制气项目处于积极的前期工作状态,并取得了一定进展。

中国煤制气行业的最新特点如下。

1. 项目前期工作高标准、规范化运作,基本杜绝未批先建。

2. 非常重视环境影响评估、节能评估和水资源认证等关键性

核准支持文件

3. 部分项目前期工作完成度已经非常高,核准所需支持性文

件只剩环评等1-2项

其中有9大项目在水资源获取方面取得了重大进展。

管道基础设施建设有利于煤制气项目发展

近十年来,中国天然气管道长度年均增长约0.5万公里,进入2015年,天然气管道业仍保持快速发展势头。

亚化咨询根据公开信息绘制的中国天然气管网与LNG接收终端布局如下图所示。

煤制气产品运输方案与项目所在的区位密切相关,主要有以下四种方式:1.进入多来源天然气长输主干管网。

2. 进入煤制天然气专用长输管道。

3. 自建输气管道,就近供应城镇用户。

4. 液化后销售LNG。

2015年7月,环境保护部发布公告,中国石化新疆煤制气外输管道工程(新粤浙管道)获得环评批复。

该管道工程总投资1399亿元,建设内容包括一条干线,六条支干线,管道总长度为8372公里,设计输量300亿方/年。

新粤浙管道的主供气源为新疆准东综合示范区的煤制天然气,重要气源为伊犁地区的煤制天然气,中石化西北地区的常规天然气、煤层气和页岩气作为重要补充气源。

煤制SNG气质最低要求应符合国标《天然气》(GB17820)二类气标准的规定。

2015年6月,新疆龙宇能源准东煤化工公司和苏新能源公司已经先后与中国石化天然气分公司签署了煤制天然气购销协议。

此外,2015年3月,由中国石化天然气分公司建设的鄂尔多斯-安平-沧州输气管道工程(鄂安沧管道)进行环境影响评价公众参与调查第一次公示。

公示信息显示,项目包括一条主干线,五条支干线,线路总长2422公里,输气能力300亿方/年。

主干线起点位于榆林市榆阳区小壕兔乡塔巴庙首站,终点为河北省沧州末站。

内蒙古自治区境内管道总长为685km,设置站场8座,途径鄂尔多斯市(杭锦旗、伊金霍洛旗、乌审旗、准格尔旗、鄂托克前旗)。

亚化咨询认为,中石化鄂安沧管道将为鄂尔多斯和陕西地区的煤制气项目提供产品外输通道,大大加强途径区域煤制气项目的可行性。

低油价和低气价令煤制气经济性承压

中国进口管道天然气和长协进口LNG的价格都以一定公式

与国际油价挂钩,由于国际油价持续处于低位,中国进口天然气成本大幅降低。

另一方面,中国天然气定价机制已经完成从“成本加成法”向“市场净回值法”改革。

国家发改委选取上海市场(中心市场)作为计价基准点,并建立中心市场门站价格与可替代

能源(燃料油、LPG)价格挂钩机制。

根据气流反向回推,参考管输费用形成各省的门站价格和各气田出厂价格。

这就意味着,中国天然气的价格与国际油价强相关,煤制气在油价高的时候(80-100美元/桶)经济性良好,但在目前的油价下(40-60美元/桶),煤制气就很难盈利。

2015年11月18日,国家发改委通知,经国务院批准,决定自2015年11月20日起将非居民用气最高门站价格每千立方米降低700元,并由现行最高门站价格管理改为基准门站价格管理,降低后的门站价格作为基准门站价格,供需双方可在上浮20%、下浮不限的范围内协商确定具体门站价格。

方案实施时门站价格暂不上浮,自2016年11月20日起允许上浮。

亚化咨询根据国家发改委2015年2月发布的《各省(区、市)天然气最高门站价格表》,结合此次调价幅度,绘制《2015年11月中国天然气基准门站价格地图》如下。

2014年8月,国家发改委通知要求,进口LNG和页岩气、煤层气、煤制气,需要进入管道与国产陆上气、进口管道气混合输送并一起销售的,供需双方可区分气源单独签订购销和运输合同,气源和出厂价格由市场决定,管道运输价格按有关规定执行。

亚化咨询认为,由于煤制气和页岩气的出厂价格已经市场化,因此本次天然气价格下调将使煤制气和页岩气在与国产气、进口LNG等的竞争中更加不利。

以一个典型的40亿方/年煤制气项目为例,下调0.7元/方价格就相当于在成本不变的前提下减少了28亿元/年的销售收入。

规划和建设中的煤制气项目还可以期待建成之时油价回升并带来天然气价格的上涨,但对于已经投产的煤制气项目,经营压力将非常大。

亚化咨询根据独家煤制气成本模型,以及与国际油价挂钩的中国天然气定价机制,得出不同油价下,鄂尔多斯、新疆和淮南煤制SNG的经济性分析如下。

其中国际油价用BRENT价格,天然气定价公式折价系数K=0.9。

煤制SNG项目气化炉采用固定床和水煤浆2:1配置,100%年度开工率。

可以发现,煤制SNG项目,在60美元/桶的国际油价下,仍然可以大体维持盈亏平衡,如果能达到80美元/桶的国际油价,则煤制气项目可以获得良好的盈利空间。

煤制气战略价值仍然值得重视

天然气是中国清洁能源战略的重要组成部分,而中国天然气需要大量进口,因此煤制气和页岩气、煤层气一起,将成为中国天然气供应的必要补充。

根据2014年国务院、国家发改委的《关于建立保障天然气稳定供应长效机制若干意见》、《能源行业加强大气污染防治工作方

案》和《能源发展战略行动计划(2014-2020年)》等规划文件,到2020年天然气供应能力达到4000亿立方米,力争达到4200亿立方米。

亚化咨询根据公开规划文件和行业信息整理各来源天然气

2014-2020年供应能力如下图所示。

根据行业最新发展形势,页岩气在2020年达到300亿方/年产量是有可能的,但煤层气和煤制气分别达到300亿方/年和500亿方/年产量,就有相当大的难度。

国际油价不可能长期处于低位,时间或长或短,由于勘探开发投资下降带来的供应短缺,以及随之而来的国际能源价格上涨迟早要到来。

煤制气基于中国运输不便地区丰富的煤炭资源,以可以预期的成本,生产清洁的天然气产品,对于需要大量进口天然气的中国来说,仍然具有战略价值。

形成一定规模的煤制气产能,有助于中国控制天然气进口价格。

亚化咨询认为,处于建设或前期工作中的煤制气项目,应当从示范项目吸取经验和教训,尤其是示范项目在环保措施和三废达标排放方面的宝贵经验。