公允价值变动损益科目核算

新会计准则中公允价值变动损益的纳税核算分析

新会计准则中公允价值变动损益的纳税核算分析发布时间:2021-09-14T01:41:47.611Z 来源:《中国教师》2021年14期作者:杨忠芝[导读] 现如今,全新《企业会计准则》公布于众,且开始进一步落实实践,导致公司会计与税务会计相互间的差距显著提升杨忠芝(唐山职业技术学院财务处会计 063000)摘要:现如今,全新《企业会计准则》公布于众,且开始进一步落实实践,导致公司会计与税务会计相互间的差距显著提升。

跟先前采用的准则,与采取制度做比对,在新会计准则中植入了公允价值计量属性,不包含之前投入费用。

然而,公允价值计量在将来会计实践使用中,尤其极少数资产,及其负债采取资产负债表来解决,通过公允价值开调整账面价值,从而造成了公允价值变化受到利益损害常态化。

相反遵照新会计准则标准,尤其在会计处置交易性金融负债与资产公允价值变动需计入当前公允价值变化损益账户,在投资性房地产在今后计量中应用公允价值方式基本类似。

关键词:新会计准则;公允价值变动损益;纳税;核算当新公布的会计原则中突出了公允价值的相关问题,这就需要我们怎样精准的把握此问题,势必要全方位的了解新会计原则中相应变动产生的巨大影响。

接下来文章由新会计原则中计量属性变动展开论述,随即指出公允价值计量属性,且给出公允价值变化损益的概念技艺应用范畴,同时举例实践应用方案来深入剖析了在交易性金融资产当中,其相应的公允价值变化损益账户的详细使用针对所得税纳税计算的具体干扰。

一、公允价值变化损益概念分析1.1全新会计原则中计量属性的变化现如今,公之于众的《企业会计准则》对于会计计量属性划定了精准的范畴,全方位最大程度引入了重置成本、公允价值与现值等计量属性,不单纯依靠过往成本计量属性。

其公允价值大批量使用到金融工具、债务重组、投资性房地产等,同时增加了公允价值变化损益条款。

1.2全新会计原则中公允价值变动损益概念及应用范畴公允价值变化损益具体指在资产收益后,此部分资产采取公允价值方法操控日后不断的计量过程中,期末资产公允价值和账面价值之间产生的差额。

会计实务:公允价值损益的核算和账务处理-(2)

公允价值损益的核算和账务处理公允价值损益的核算和账务处理 ⑴本科目核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产等公允价值变动形成的应计入当期损益的利得或损失。

指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债公允价值变动形成的应计入当期损益的利得或损失,也在本科目核算。

⑵本科目可按交易性金融资产、投资性房地产等进行明细核算。

⑶公允价值变动损益的主要账务处理。

①资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”科目,贷记本科目;公允价值低于其账面余额的差额做相反的会计分录。

②企业出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按该金融资产的账面余额,贷记“交易性金融资产”科目,按其差额,借记或贷记“投资收益”科目。

同时,将原计入该金融资产的公允价值变动转出,借记或贷记本科目,贷记或借记“投资收益”科目。

③采用公允价值模式计量的投资性房地产等形成的公允价值变动,按照“投资性房地产”等科目的相关规定进行处理。

⑷期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额 案例: [例1]甲公司2007年至2008年发生如下与股票投资有关的业务,企业将其作为交易性金融资产管理和核算。

(1)2007年4月1日,用银行存款购入A上市公司(以下简称A公司)的股票8000股,每股买入价为10元,其中0.5元为已宣告但尚未分派的现金股利。

另支付相关税费500元。

(2)2007年4月18日,收到A公司分派的现金股利。

(3)2007年12月31日,该股票的每股市价下跌至9元。

(4)2008年4月15日,A公司宣告分派现金股利,每股派发0.1元。

(5)2008年4月30日,收到派发的现金股利。

(6)2008年12月31日,A公司的股票市价为7元。

要求:编制甲公司上述业务的会计分录。

什么是公允价值以及如何核算损益

什么是公允价值以及如何核算损益公允价值是新的会计准则的⼀个全新的概念,这个概念的理解与领会,在全⾯掌握领会会计准则新变化,起到⾮常关键的作⽤;同时,某项资产或负债的公允价值变动,形成公允价值变动损益。

什么是公允价值以及如何核算损益?下⾯店铺⼩编来为你解答,希望对你有所帮助。

1公允价值1.1《企业会计准则》2006第22号——⾦融⼯具确认和计量第七章第五⼗条提出:公允价值,是指在公平交易中,熟悉情况的交易双⽅⾃愿进⾏资产交换或者债务清偿的⾦额。

在公平交易中,交易双⽅应当是持续经营企业,不打算或不需要进⾏清算、重⼤缩减经营规模,或在不利条件下仍进⾏交易。

1.2公允价值确定应遵循以下原则存在活跃市场的⾦融资产或⾦融负债,活跃市场中的报价应当⽤于确定其公允价值。

活跃市场中的报价是指易于定期从交易所、经纪商、⾏业协会、定价服务机构等获得的价格,且代表了在公平交易中实际发⽣的市场交易的价格。

⾦融⼯具不存在活跃市场的,企业应当采⽤估值技术确定其公允价值。

采⽤估值技术得出的结果,应当反映估值⽇在公平交易中可能采⽤的交易价格。

估值技术包括参考熟悉情况并⾃愿交易的各⽅最近进⾏的市场交易中使⽤的价格、参照实质上相同的其他⾦融⼯具的当前公允价值、现⾦流量折现法和期权定价模型等。

企业应当选择市场参与者普遍认同,且被以往市场实际交易价格验证具有可靠性的估值技术确定⾦融⼯具的公允价值。

初始取得或源⽣的⾦融资产或承担的⾦融负债,应当以市场交易价格作为确定其公允价值的基础。

企业采⽤未来现⾦流量折现法确定⾦融⼯具公允价值的,应当使⽤合同条款和特征在实质上相同的其他⾦融⼯具的市场收益率作为折现率。

⾦融⼯具的条款和特征,包括⾦融⼯具本⾝的信⽤质量、合同规定采⽤固定利率计息的剩余期间、⽀付本⾦的剩余期间以及⽀付时采⽤的货币等。

没有标明利率的短期应收款项和应付款项的现值与实际交易价格相差很⼩的,可以按照实际交易价格计量。

2公允价值变动损益公允价值变动损益就是因公允价值的变动⽽导致的损失或是收益。

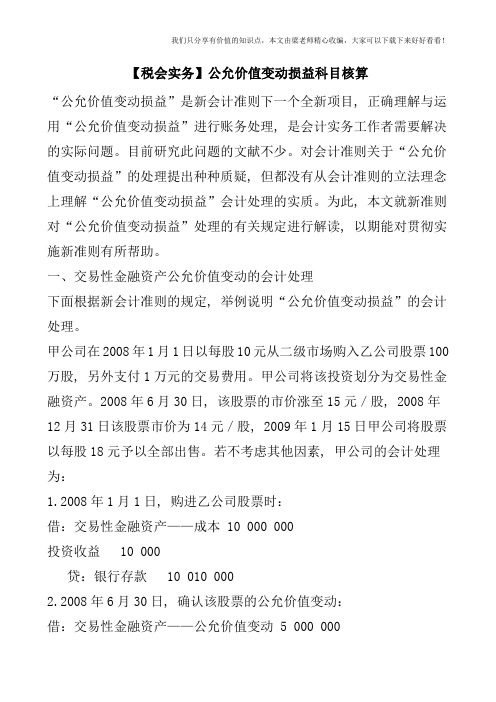

【税会实务】公允价值变动损益科目核算

【税会实务】公允价值变动损益科目核算“公允价值变动损益”是新会计准则下一个全新项目, 正确理解与运用“公允价值变动损益”进行账务处理, 是会计实务工作者需要解决的实际问题。

目前研究此问题的文献不少。

对会计准则关于“公允价值变动损益”的处理提出种种质疑, 但都没有从会计准则的立法理念上理解“公允价值变动损益”会计处理的实质。

为此, 本文就新准则对“公允价值变动损益”处理的有关规定进行解读, 以期能对贯彻实施新准则有所帮助。

一、交易性金融资产公允价值变动的会计处理下面根据新会计准则的规定, 举例说明“公允价值变动损益”的会计处理。

甲公司在2008年1月1日以每股10元从二级市场购入乙公司股票100万股, 另外支付1万元的交易费用。

甲公司将该投资划分为交易性金融资产。

2008年6月30日, 该股票的市价涨至15元/股, 2008年12月31日该股票市价为14元/股, 2009年1月15日甲公司将股票以每股18元予以全部出售。

若不考虑其他因素, 甲公司的会计处理为:1.2008年1月1日, 购进乙公司股票时:借:交易性金融资产——成本 10 000 000投资收益10 000贷:银行存款10 010 0002.2008年6月30日, 确认该股票的公允价值变动:借:交易性金融资产——公允价值变动 5 000 000贷:公允价值变动损益 5 000 000同时, 将公允价值变动损益科目余额转入本年利润借:公允价值变动损益 5 000 000贷:本年利润 5 000 0003.2008年12月31日, 确认该股票的公允价值变动:借:公允价值变动损益 1 000 000贷:交易性金融资产——公允价值变动 1 000 000同时, 将公允价值变动损益科目余额转入本年利润借:本年利润 1 000 000贷:公允价值变动损益 1 000 0004.2009年1月15日, 出售该股票:借:银行存款 18 000 000贷:交易性金融资产——成本10 000 000——公允价值变动 4 000 000投资收益 4 000 000同时, 将原计入该金融资产的公允价值变动转出借:公允价值变动损益 4 000 000贷:投资收益 4 000 000会计是一门操作性很强的专业, 同时, 由于会计又分很多行业, 比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

“公允价值变动损益”会计核算质疑

“公允价值变动损益”会计核算质疑【摘要】我国新会计准则要求对交易性金融资产、交易性金融负债等业务引起的因公允价值变动所形成的利得或损失,应通过“公允价值变动损益”进行核算。

【关键词】质疑公允价值变动损益核算我国新会计准则引入了公允价值计量属性,采用了与国际会计准则趋同的会计处理方法。

其意义在于:使企业的会计信息更加有用,反映企业从事衍生金融工具业务可能承担的风险更加客观。

为此,新准则要求,对企业的“交易性金融资产”、“交易性金融负债”、“投资性房地产”的会计处理,需设置“公允价值变动损益”科目进行核算。

1.“公允价值变动损益”的性质、核算内容及方法“公允价值变动损益”属于损益类性质的科目,在会计科目表中列在第六大类——损益类,科目序号与编号分别为82号和6101号。

该科目反映企业“交易性金融资产”、“交易性金融负债”以及采用公允价值模式计量的“投资性房地产”等,因公允价值变动所形成的应计入当期损益的利得或损失。

其所涉及的主要帐账务处理——以交易性金融资产为例:1.1资产负债表日,企业应按照交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,贷记“公允价值变动损益”;反之则作相反的会计分录。

1.2期末,将“公允价值变动损益”科目的余额转入“本年利润”科目,即,将“公允价值变动损益”记入当期损益,结转后,本科目无余额。

1.3出售交易性金融资产时,应按照实际收到的金额,借记“银行存款”,按该笔金融资产的帐面余额,贷记“交易性金融资产”,按二者之间的差额,借记或贷记“投资收益”。

同时将原已计入该笔金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

案例:同仁集团2007.7.1购入双燕公司同期发行的面值为2500万元的债券,票面利率4%,按年付息。

同仁集团将其确定为交易性金融资产,支付价款2530万元(其中交易费用30万元)。

A :企业2007.7.1购入双燕公司债券时:借:交易性金融资产——成本25000000投资收益300000贷:银行存款25300000B :2007.12.31同仁集团持有的该笔债券公允价值(市价)为2560万元,则同仁集团2007年年末,应确认该笔债券的公允价值变动损益:借:交易性金融资产——公允价值变动600000贷:公允价值变动损益600000同时,年末终了,企业还应该将“公允价值变动损益”的余额转入“本年利润”:借:公允价值变动损益600000贷:本年利润600000“公允价值变损益”科目年末结转后,无余额。

“公允价值变动损益”的报表列示方法

“公允价值变动损益”的报表列示方法新《企业会计准则》增设了“公允价值变动损益”科目,核算企业交易性金融资产、交易性金融负债以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

但笔者认为,期末对于“公允价值变动损益”如何在报表上反映有以下两种表述需要深化:(1)《企业会计准则—应用指南2006》在论述“公允价值变动损益”科目的账务处理时规定:“期末,应将本科目余额转入…本年利润‟科目,结转后本科目无余额。

”此规定中的“期末”可以是月末、季末,也可以是年末。

此规定的含义是“公允价值变动损益”一经产生,期末全部转入“本年利润”,在当期利润表中构成企业的“营业利润”及“利润总额”。

(2)《企业会计准则—应用指南2006》在论述“投资性房地产”科目的账务处理时规定:企业处置投资性房地产时,在反映收入、结转成本的同时,按该项投资性房地产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“其他业务收入”科目。

按此规定,企业应将以前已转入各期利润的“公允价值变动损益”累计加总再转入“其他业务收入”科目。

这里产生的问题是:投资性房地产是超过一年的非流动资产投资,各期价格波动已计入多期乃至多年的利润总额中,处置该房地产将其累计加总抠出比较麻烦,一旦会计档案归入“档案室”,查找以前年度数据显得很困难。

本文设计了两种办法处理公允价值变动损益的方法:一是账转法;二是表转法。

账转法就是期末将发生的“公允价值变动损益”科目余额通过账务处理转入“本年利润”科目的方法;表转法就是各期末对“公允价值变动损益”的余额不予结转,而是累计到处置资产时一次性结转入“本年利润”的方法。

一、实例分析下面以投资性房地产公允价值变动损益为例,分别采用表转法、账转法来说明其报表的列示方法。

例:XX公司20×7年9月1日购入某房屋付款50万元作“投资性房地产”入账。

20×7年12月31日资产负债表日,该房屋的公允价值升为120万元,公允价值溢价70万元。

公允价值变动损益属于什么科目会计损益类科目有哪些

公允价值变动损益属于什么科目?公允价值变动损益是属于损益类科目。

公允价值变动损益是指一项资产在取得之后的计量,即后续采用公允价值计量模式时,期末资产账面价值与其公允价值之间的差额。

公允价值变动损益包括投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

公允价值变动损益是费用还是收入?“公允价值变动损益”属于损益类科目,主要用来核算下列有关资产或负债的公允价值变动形成的应当计人当期损益的利得和损失:交易性金融资产、交易性金融负债、采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务、指定为以公允价值计量且其变动计人当期损益的金融或金融负债。

交易性金融资产的期末账面价值便是其在该时点上的公允价值,与前次账面价值之间的差异,即公允价值变动金额需要计入当期损益。

公允价值变动损益是否计入当期损益?公允价值变动损益计入当期损益。

公允价值变动损益不是利润表上的科目,在利润表上的是公允价值变动收益。

在所用公允价值计量的资产中,如果没有处置的话,就应该把其账户的余额在利润表中反映,如果处置的话,应该把公允价值变动损益冲掉,同时把它转为投资收益。

借:公允价值变动损益贷:本年利润(或,反着进行)以公允价值计量且其变动计入当期损益的金融资产是什么科目?以公允价值计量且其变动计入当期损益的金融资产为交易性金融资产。

交易性金融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资。

如以赚取差价为目的从二级市场购买的股票、债券、基金等。

交易性金融资产是会计学2007年新增加的会计科目,主要为了适应现在的股票、债券、基金等出现的市场交易,取代了原来的短期投资,与之类似,又有不同。

交易性金融资产的主要账务处理(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(成本),按发生的交易费用,借记"投资收益"科目,对于价款中包含已宣告但尚未发放的现金股利或利息,借记"应收股利或应收利息"按实际支付的金额,贷记"银行存款"等科目。

有关公允价值变动损益的

非金融工具的公允价值变动

非金融资产的公允价值变动

非金融资产如投资性房地产、生物资产等,在其公允价值发生变动时,也会 影响当期的公允价值变动损益。这种变动主要反映在相应的资产科目上。

非金融负债的公允价值变动

与非金融资产相反,非金融负债的公允价值变动也会直接影响当期的公允价 值变动损益。这种变动主要反映在相应的负债科目上。

案例二:债券投资的公允价值变动

要点一

总结词

要点二

详细描述

债券投资的公允价值变动是投资企业根据市场利率的变 化,对投资的公允价值进行重新计量,并确认公允价值 变动损益。

当市场利率上升时,债券价格会下跌,反之亦然。这种 变动将反映在投资企业的利润表中,并影响其净利润。 例如,如果投资企业在年初以10%的利率购买了100张 面值为100元的债券,到年底时市场利率为8%,那么 投资企业的公允价值变动损益将是200元(100元/张 x 100张 x (10% - 8%))。

02

公允价值计量的改进 方向

为了提高公允价值的可靠性和准确性 ,需要进一步完善公允价值的计量和 披露标准,加强准则的执行力度和监 管力度。

03

公允价值未来的发展 趋势

随着金融市场的不断发展和创新,公 允价值将会更加广泛地应用于各种金 融工具和资产的价值评估中,同时也 会不断改进和完善。

06

公允价值变动损益案例分 析

公允价值变动损益对企业业绩的影响还表现 在对经营决策的影响。由于公允价值变动损 益直接计入当期损益,因此会影响企业的净 利润和经营现金流。对于经营者而言,这种 影响会导致经营决策的变化。例如,经营者 可能会根据公允价值变动损益调整投资策略 、改变风险管理策略或者调整经营策略等。

公允价值计量的风险及其控制

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公允价值变动损益科目核算“公允价值变动损益”是新会计准则下一个全新项目,正确理解与运用“公允价值变动损益”进行账务处理,是会计实务工作者需要解决的实际问题。

目前研究此问题的文献不少。

对会计准则关于“公允价值变动损益”的处理提出种种质疑,但都没有从会计准则的立法理念上理解“公允价值变动损益”会计处理的实质。

为此,本文就新准则对“公允价值变动损益”处理的有关规定进行解读,以期能对贯彻实施新准则有所帮助。

一、交易性金融资产公允价值变动的会计处理下面根据新会计准则的规定,举例说明“公允价值变动损益”的会计处理。

甲公司在2008年1月1日以每股10元从二级市场购入乙公司股票100万股,另外支付1万元的交易费用。

甲公司将该投资划分为交易性金融资产。

2008年6月30日,该股票的市价涨至15元/股,2008年12月31日该股票市价为14元/股,2009年1月15日甲公司将股票以每股18元予以全部出售。

若不考虑其他因素,甲公司的会计处理为:1.2008年1月1日,购进乙公司股票时:借:交易性金融资产——成本10 000 000投资收益10 000贷:银行存款10 010 0002.2008年6月30日,确认该股票的公允价值变动:借:交易性金融资产——公允价值变动5 000 000贷:公允价值变动损益 5 000 000同时,将公允价值变动损益科目余额转入本年利润借:公允价值变动损益 5 000 000贷:本年利润 5 000 0003.2008年12月31日,确认该股票的公允价值变动:借:公允价值变动损益 1 000 000贷:交易性金融资产——公允价值变动1 000 000同时,将公允价值变动损益科目余额转入本年利润借:本年利润 1 000 000贷:公允价值变动损益 1 000 0004.2009年1月15日,出售该股票:借:银行存款18 000 000贷:交易性金融资产——成本10 000 000——公允价值变动4 000 000投资收益 4 000 000同时,将原计入该金融资产的公允价值变动转出借:公允价值变动损益 4 000 000贷:投资收益 4 000 000二、“公允价值变动损益”账户运用中的疑问与分析上例中,甲公司2008年6月30日,交易性金融资产的公允价值大于账面价值500万元,调增“交易性金融资产”账面值500万元,并增加“公允价值变动损益”500万元;2008年12月31日,交易性金融资产的公允价值小于账面价值100万元,调减“交易性金融资产”账面值100万元,并减少“公允价值变动损益”100万元;2009年1月15日,出售该交易性金融资产时,将原计入该金融资产的公允价值净变动400万元转出,借记“公允价值变动损益”400万元,贷记“投资收益”400万元。

然而,一些文献的作者对以上交易性金融资产会计处理提出以下疑问:一是资产负债表日,因公允价值变动而发生的损益是一笔持有损益,将未实现的损益计入本年利润,会虚增或虚减企业利润,同时,这种处理方法也给企业人为的调整账面利润提供可乘之机;二是“公允价值变动损益”已转入“本年利润”,在出售时,再将已转入“本年利润”的公允价值变动损益转出,计入“投资收益”,则重复计算了利润。

针对以上疑问,提出以下改进建议:一是交易性金融资产出售时,因“公允价值变动损益”科目转入“本年利润”,“公允价值变动损益”已无余额,不需要转入“投资收益”,则会计处理为:借:银行存款18 000 000贷:交易性金融资产——成本10 000 000——公允价值变动 4 000 000投资收益 4 000 000二是“公允价值变动损益”账户余额应于处置该项投资时结转,在投资持有期间,由于公允价值变动形成的利得与损失通过“公允价值变动损益”账户自行调节。

上例投资公允价值变动数额若于处置时结转,其会计处理为:借:银行存款18 000 000公允价值变动损益 4 000 000贷:交易性金融资产——成本10 000 000——公允价值变动 4 000 000投资收益8 000 000笔者认为,作者以上建议也存在以下认识上的误区:第一,作者没有准确掌握按照新会计准则规定交易性金融资产要按公允价值计量;第二,作者没有理解账户要反映交易或事项的经济性质与实质。

根据《企业会计准则第22号——金融工具确认和计量》第32条规定,企业应当按照公允价值对金融资产进行后续计量。

企业会计准则——应用指南对“交易性金融资产”科目解释,出售交易性金融资产时,应将原计入该金融资产的公允价值变动转出。

甲公司将持有乙公司的股票出售后,为了真实完整地体现所持有乙公司股票给企业带来的损益,将原计入“公允价值变动损益”的金额转入“投资收益”科目。

这里的原计入该金融资产的“公允价值变动损益”,是指从购买到出售为止整个持有期间公允价值变动的净额,即“交易性金融资产——公允价值变动”科目的余额,而非“公允价值变动损益”账户余额。

其目的是向报表使用者提供企业持有的交易性金融资产信息,因为公允价值变动而发生的损益是一笔持有损益,只有在出售时才变为实现损益。

准则正是处于这样的考虑,出售时需要将“公允价值变动损益”转出,计入“投资收益”,以便核算实现损益。

上述建议,在交易性金融资产出售时不将“公允价值变动损益”转入“投资收益”,会使“投资收益”少计400万元,不能反映甲公司出售持有乙公司股票给企业带来的真实收益。

至于资产负债表日,因公允价值变动而发生的损益是一笔持有损益,将未实现的损益计入本年利润,会虚增或虚减企业利润,给企业人为的调整账面利润提供可乘之机,也是站不住脚的。

根据新会计准则规定,利润表既反映已实现的收益,也反映未实现的利得和损失。

在利润表中,公允价值变动损益是作为当期损益计入营业利润的,也就是说,持有损益与实现的损益都是利润的组成部分。

新企业会计准则中,对于采用公允价值进行后续计量的交易性金融资产,资产负债表日的公允价值变动计入“公允价值变动损益”,并列示于利润表中。

这种处理原则在实质上体现为从资产和负债的角度来度量收益,通过期初和期末的资产和负债的增减变动来确定收益,贯彻了资产负债表观的理念。

公允价值变动损益转为投资收益的处理,其目的是向报表信息的使用者提供企业持有的交易性金融资产。

由于公允价值变动而发生的损益是一笔持有损益,在出售时已变为实现损益的信息。

资产负债表观实际上是一种更为注重交易和事项实质的方法,侧重反映的是交易或者事项的整个变化过程,而非利润表观只是简单反映交易或者事项的结果。

例如,公司为了短期获利购入股票40万元,认定为“交易性金融资产”,期末该批股票的公允价值为45万元,站在该时点看,企业持有的股票发生公允价值变动5万元,如果不考虑相关的税费,公司实质上获利5万元,列示于利润表“公允价值变动收益”项目;假定该时点公司以45万元的价格售出,不考虑相关的税费,公司实质上也是获利5万元,列示于利润表“投资收益”项目中。

由此可见,资产负债表日,公司无论是持有该股票还是出售该股票,企业均获利5万元,只不过持有股票的损益计入“公允价值变动收益”,反映的是企业未真正实现但应计入利润表的持产损益,而“投资收益”反映的是企业已经真正实现的损益,如同传统意义上的“落袋为安”的概念。

利润表分设两个项目单独反映,更能把握经济交易的实质,会计信息使用者更能把握企业的经营状况。

同时也减少了企业人为的调整账面利润的机会。

“公允价值变动损益”转入“投资收益”,一方面增加投资收益,另一方面也减少了公允价值变动损益,从总额上并未影响利润。

期末若不将“公允价值变动损益”转入“本年利润”科目,则违背了对损益类科目处理的惯常做法。

综上所述,新企业会计准则引入“公允价值变动损益”,部分交易或者事项采用公允价值模式计量,强化了为投资者和社会公众提供决策有用会计信息的理念,体现了我国会计收益的计量由利润表观向资产负债表观转变,实现了与国际惯例的趋同。

因此,只有正确理解企业会计准则变化的精神实质,才能更好地贯彻执行新企业会计准则,使会计准则能够真正发挥其效力。

心事平静安享,唏嘘红尘踏歌,恬淡悠远,听一天马行空。

信鸽滑翔,风翅逍遥,音律穿越,坐拥不老青春。

芳菲西楼浣韵,丝织金色笑语,笛箫琴瑟,植于心谷漾溢,盎然灵仙之气。

风舞天涯极光,月下袅娜,醉醒守望蔓坨。

心路溪谷,一簇芬芳妖娆,跫音,捕捉千里之外。

杳杳讯息,铺展羁旅,心境驾舟,红尘泅渡,渡口歌者,匆匆驶过天籁。

盈盈月盘,金枝玉叶为媒,凌波旅途迢迢,轻摇浅阶相遇。

杯盏,斟下一弯月镰,拂去忧愁烦恼,与云雾朦胧醉卧,与影对饮,翠幽。

独坐春夜,静观夏夜,旖旎秋夜,缱绻冬夜,夜夜,坐拥与你,衣袂飘飘。

醉花荫处,一笺风语痴迷,沉香,沁脾。

那一弯春溪泉涌,吟唱过往清风,心情澄澈释放,思绪执手填词。

聆听青春嫣然。

梦中一道霓虹,化为亘古琴音。

相约午夜,缱绻风景,旖旎浪漫。

扯下一苑芳草,萋萋蔓绿,感怀飘然轮回。

登程人生,若即若离,云水禅心,未央别具一格。

岁月如斯,了然于胸,与你秉烛执手,问情生命。

编辑记忆,跋涉心灵轨迹,如梦鼾声,柔感情怀。

走出尘世喧嚣,缘结地老天荒。

待,小荷风情初窦,与天地之生灵,吟咏。

卷壁苍夜,浅笑一弯碧月。

谱一阙红尘神曲,载渡。

寄语晨时星光,盈照旭日,小鸟伊人,浮光霓裳,晓风过隙,情泻千里,凌霄悄然寄挂。

袅袅炊烟,一宛悠然,馨暖徜徉,花前月下徘徊,天涯无痕。

阡陌碧波,幸福瑶池,花枝摇曳,奏一曲天籁吟韵。

诗书充盈,短笛横吹,歌赋旖旎,坐拥,永恒岁月……。