应收应付统计表(分类查询)

应收应付账款记录表

5 汤绍箕 财务总监 1326556312 ¥18,860.00 ¥5,000.00 ¥13,860.00

ቤተ መጻሕፍቲ ባይዱ

6 吕显祖 往来会计 1.3266E+10 ¥9,947.00 ¥3,000.00 ¥6,947.00

莫恩达制作

莫恩达制作

莫恩达制作

应收应付账款记录表

付 总款

汇

应付汇总 ¥32,000.00

159****456 3

#######

#######

¥1,000.00

158***1236 ####### ####### ¥2,000.00

156***4523 ####### ####### ¥1,000.00

137***4521 ####### ####### ¥1,000.00

139***1453 ####### ####### ¥1,000.00

189***8965 ####### ####### ¥2,000.00

莫恩达制作

莫恩达制作

莫恩达制作

备 注

莫恩达制作

莫恩达制作

已付汇总 未付汇总 已付汇总 ######## ¥8,000.00 应付汇总

备注

序 号

供应商名称

1

北京某某发展公 司

2

广州某某发展公 司

3

上海某某发展公 司

4

珠海某某发展公 司

5

湖北某某发展公 司

6

苏州某某发展公 司

联系人 高某 祝某 王某 陈某 朱某 楚某

联系电话

应付金额 已付金额 未付金额

摘 要

莫恩达制作

应收应付账款记录

收 应收汇总 已收汇总 总款

汇 ¥67,184.00 ¥24,000.00

应收应付统计表 e cel电子表格实用工

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

合

计

合

计

应收应付统计表

统计期 间:

单位:元

序号

客户名称

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

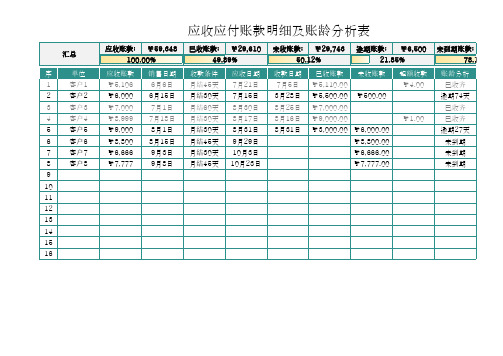

应收应付账款明细及账龄分析表

已收账款: ¥29,610 49.89%

收款条件 月结45天 月结30天 月结60天 月结30天 月结30天 月结45天 月结30天 月结45天

应收日期 7月21日 7月15日 8月30日 8月17日 8月31日 9月29日 10月3日 10月23日

未收账款: ¥29,743 逾期账款: ¥6,500 未到期账款:

超额收款 ¥4.00

¥1.00

账龄分析 已收齐

逾期74天 已收齐 已收齐

逾期27天 未到期 未到期 未到期

汇总

序

单位

1

客户1

2

客户2

3

客户3

4

客户4

5

客户5

6

客户6

7

客户7

8

客户8

9

10

11

12

131415Fra bibliotek16应收应付账款明细及账龄分析表

应收账款: ¥59,348 100.00%

应收账款 ¥5,106 ¥6,000 ¥7,000 ¥8,999 ¥9,000 ¥8,800 ¥6,666 ¥7,777

销售日期 6月6日 6月15日 7月1日 7月18日 8月1日 8月15日 9月3日 9月8日

50.12%

21.85%

78.15%

收款日期 7月5日 3月28日 8月25日 8月16日 8月31日

已收账款 未收账款 ¥5,110.00 ¥5,500.00 ¥500.00 ¥7,000.00 ¥9,000.00 ¥3,000.00 ¥6,000.00

¥8,800.00 ¥6,666.00 ¥7,777.00

内账应收应付明细表模板

内账应收应付明细表模板什么是内账应收应付明细表?内账应收应付明细表是一种用于记录和跟踪公司内部账户的工具。

它包括了公司内部的各种应收和应付款项的详细信息,例如供应商应付款、客户应收款、员工借款等。

这个表格可以帮助公司清楚地了解自己的财务状况,以及与供应商、客户和员工之间的财务关系。

内账应收应付明细表模板下面是一个简单的内账应收应付明细表模板,用于记录和跟踪公司内部的应收和应付款项。

日期交易类型对方单位/个人项目/描述金额(收入)金额(支出)余额2022/1/1 应收款客户A 销售产品A1000 1000 2022/1/5 应付款供应商A 采购原材料A500 5002022/1/10 应收款客户B 销售产品B2000 2500 2022/1/15 应付款供应商B 采购原材料B800 1700 2022/1/20 借款员工A 员工借款1000 700 2022/1/25 还款员工A 员工借款还款500 1200如何使用内账应收应付明细表模板?1.下载和打印模板:首先,你可以下载并打印上述的内账应收应付明细表模板。

你也可以使用电子表格软件(如Microsoft Excel或Google Sheets)创建一个类似的表格。

2.填写交易信息:在表格中填写每一笔交易的详细信息。

包括日期、交易类型(应收款、应付款、借款、还款等)、对方单位或个人、项目或描述、金额(收入或支出)等。

3.计算余额:根据每一笔交易的金额,计算出当前的余额。

在余额一列中,根据前一行的余额和当前行的收入或支出金额计算出新的余额。

这样,你可以清楚地了解每一笔交易对公司账户余额的影响。

4.更新和跟踪:随着时间的推移,不断更新和记录新的交易信息。

通过定期更新和跟踪内账应收应付明细表,你可以及时了解公司的财务状况,并与供应商、客户和员工之间的财务关系保持清晰。

内账应收应付明细表的优点•简单易用:内账应收应付明细表模板提供了一个简单易用的工具,可以帮助公司清楚地记录和跟踪内部的应收和应付款项。

应收应付款(一键汇总图表分析)

月

9月

10月

11月

12月

应收 已收 待收

备注

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

应付明细表

发生日期 订单号 供货商全称 订单金额 已付金额

2021/1/1 JMY6355141 供货商1

5,500

2,000

2021/2/2 JMY6355142 供货商2

8,500

20,000

10,000

0

1月

2月

3月

4月

5月

6月

7月

8月

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

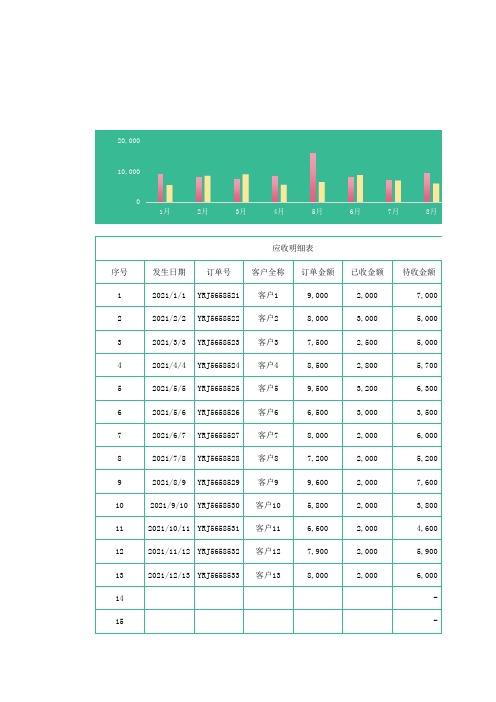

应收明细表

发生日期 订单号 客户全称 订单金额 已收金额

2021/1/1 YRJ5658521 客户1

9,000

2,000

2021/2/2 YRJ5658522 客户2

8,000

2,000

2021/7/8 YRJ5658528 客户8

7,200

2,000

2021/8/9 YRJ5658529 客户9

9,600

2,000

2021/9/10 YRJ5658530 客户10

5,800

2,000

2021/10/11 YRJ5658531 客户11

6,600

2,000

2021/11/12 YRJ5658532 客户12

7,000

2,300

2021/8/8 JMY6355148 供货商8

6,000

2,300

2021/9/9 JMY6355149 供货商9

7,200

2,300

2021/10/10 JMY6355150 供货商10

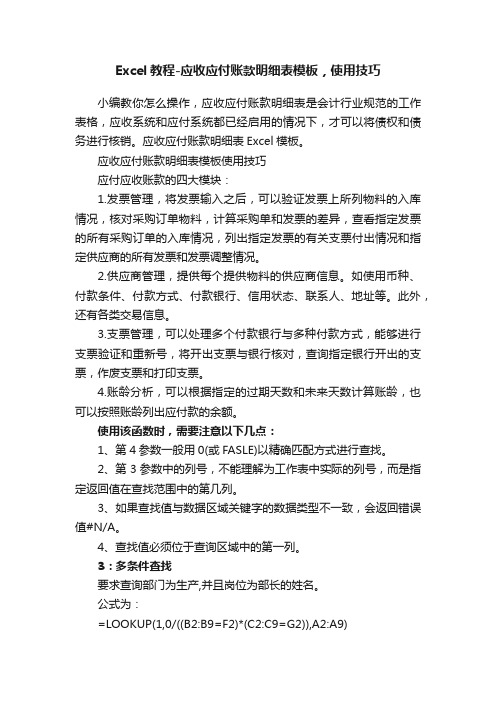

Excel教程-应收应付账款明细表模板,使用技巧

Excel教程-应收应付账款明细表模板,使用技巧小编教你怎么操作,应收应付账款明细表是会计行业规范的工作表格,应收系统和应付系统都已经启用的情况下,才可以将债权和债务进行核销。

应收应付账款明细表Excel模板。

应收应付账款明细表模板使用技巧应付应收账款的四大模块:1.发票管理,将发票输入之后,可以验证发票上所列物料的入库情况,核对采购订单物料,计算采购单和发票的差异,查看指定发票的所有采购订单的入库情况,列出指定发票的有关支票付出情况和指定供应商的所有发票和发票调整情况。

2.供应商管理,提供每个提供物料的供应商信息。

如使用币种、付款条件、付款方式、付款银行、信用状态、联系人、地址等。

此外,还有各类交易信息。

3.支票管理,可以处理多个付款银行与多种付款方式,能够进行支票验证和重新号,将开出支票与银行核对,查询指定银行开出的支票,作废支票和打印支票。

4.账龄分析,可以根据指定的过期天数和未来天数计算账龄,也可以按照账龄列出应付款的余额。

使用该函数时,需要注意以下几点:1、第4参数一般用0(或FASLE)以精确匹配方式进行查找。

2、第3参数中的列号,不能理解为工作表中实际的列号,而是指定返回值在查找范围中的第几列。

3、如果查找值与数据区域关键字的数据类型不一致,会返回错误值#N/A。

4、查找值必须位于查询区域中的第一列。

3:多条件查找要求查询部门为生产,并且岗位为部长的姓名。

公式为:=LOOKUP(1,0/((B2:B9=F2)*(C2:C9=G2)),A2:A9)LOOKUP函数多条件查询写法为:=LOOKUP(1,0/((条件区域1=条件1)*(条件区域2=条件2)),查询区域)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收应付统计表(分类查询)

应收应付统计表是一种对企业的收入和支出进行分类汇总

和统计的财务报表。

按照分类查询,可以将应收和应付款

项按照不同的分类进行统计分析。

分类查询可以根据不同的项目对应收和应付款项进行分类,常见的分类包括:

1. 客户分类:将应收款项按照不同的客户进行分类,可以

统计每个客户的应收款项金额,以及不同客户的欠款情况。

2. 业务类型分类:将应收款项按照不同的业务类型进行分类,可以统计每种业务类型的应收款项金额,以及不同业

务类型的收入贡献度。

3. 产品分类:将应收款项按照不同的产品进行分类,可以

统计每种产品的销售额和应收款项金额,以及产品销售的

收益情况。

4. 地区分类:将应收款项按照不同的地区进行分类,可以

统计每个地区的应收款项金额,以及不同地区的销售情况。

同样的,按照分类查询也可以对应付款项进行分类统计,例如按照供应商分类、支出类型分类等。

通过应收应付统计表的分类查询,企业可以更加清楚地了解到不同分类下的收入和支出情况,进行决策和预测。

这对于企业财务管理和经营战略制定具有重要的参考意义。