丙烯主要衍生物的生产和市场分析

丙烯主要衍生物的生产和市场分析

丙烯主要衍生物的生产和市场分析丙烯是重要的石油化工基础原料,主要用于生产聚丙烯、丙烯腈、环氧丙烷、丙烯酸、异丙苯/苯酚/丙酮、羰基合成醇(丁辛醇)等基本有机化工产品,随着丙烯衍生物需求的迅速增长,对丙烯的需求也逐年俱增,世界丙烯年需求量已从20年前15.2Mt增加到2000年的51.2Mt,年均增长率达6.3%。

2019年全球需求量约56.9Mt,据预测2019年丙烯的需求量将增加到86.0Mt,2000-2019年年均增长率约5.6%,高于同期乙烯增长率(约5%)。

以丙烯为原料生产基本有机原料的消费量依次是丙烯腈11%,羰基合成醇8%,环氧丙烷7%,异丙苯6%,丙烯酸5%,异丙醇3%,其他3%。

以丙烯生产的基本有机化工产品年均增长率依次是丙烯酸6%,丙烯腈4%,环氧丙烷4%,异丙苯/苯酚3.8%,羰基合成醇3.4%。

我国2019年丙烯产量5932.3kt,比2019年增长11.8%,进口226.4kt,全年表观消费量6158.7kt。

由于国内丙烯资源十分短缺,限制了丙烯衍生物的生产能力,为了满足市场需求,每年都需大量进口丙烯衍生物。

因此增产丙烯及其衍生的基本有机原料有十分显著的经济效益。

1 丙烯腈丙烯腈主要用于腈纶、丁腈橡胶、己二腈、丙烯酰胺、ABS 树脂等的生产,2019年全球丙烯腈需求量为4945kt,其中用于腈纶52.4%、ABS/SAN29.7%、己二腈8.9%、丙烯酰胺4.7%、丁腈橡胶2.4%、其他(如己内酰胺、多元醇聚合物)1.9%。

我国丙烯腈消费主要用于生产腈纶,占67%,ABS/SAN 17.5%,其他用于生产丙烯酰胺、丁腈橡胶等15.5%。

近年来,我国丙烯腈消费需求迅速增加,国内大多装置进行了扩能改造,我国丙烯腈供需情况见表1。

预计到2019年随着BP公司、中国石化、上海石化合资的上海赛科石油化工有限责任公司260kt/a丙烯腈装置的开工,我国丙烯腈生产能力将超过1000kt/a。

我国丙烯行业发展趋势及市场分析

一、我国丙烯行业发展现状及特点1. 装置能力与隶属关系我国的丙烯工业是随乙烯工业的发展而日益发展壮大起来的。

多年来, 乙烯一直作为我国石化工业的龙头产品, 相应地, 丙烯则作为乙烯的联产品或炼厂副产品。

到2003年底, 我国有50余家丙烯生产工厂, 生产能力合计约为559万吨, 产量593.23万吨。

其中, 中国石化集团丙烯生产能力346.5万吨, 产量385.99万吨, 产量占全国的65.1%;中国石油集团丙烯生产能力197.1万吨, 产量194.6万吨, 产量占全国的32.8%;地方企业丙烯产量12.73万吨, 占全国的2.1%。

2003年我国丙烯产量超过10万吨的生产企业装置概况见表1。

由表1可知, 2003年我国丙烯生产能力最大的企业是燕山石化, 装置能力为45.6万吨(不包括东方乙烯);丙烯产量最大的企业是上海石化, 产量达到53.3万吨;丙烯能力在20万吨/年以上的主要有上海石化、扬子石化、燕山石化、齐鲁石化、吉林石化、大庆石化、兰州石化和大连石化等企业, 多数工厂丙烯生产能力在5万~20万吨/年之间, 此外还有20家工厂的生产能力在1万~5万吨/年之间。

在我国丙烯生产企业所产的丙烯产品中, 乙烯装置联产的丙烯均为企业自用, 用于生产大宗的丙烯下游产品, 如聚丙烯、丙烯腈、丁辛醇、丙烯酸系列以及苯酚/丙酮等;炼厂所产的丙烯一般作为本厂小聚丙烯装置以及丙烯腈、苯酚/丙酮装置等原料, 少数企业对外向固定下游厂家销售, 国内丙烯产品的市场贸易较少。

2. 丙烯的主要来源世界上丙烯的来源有蒸汽裂解制乙烯联产丙烯、炼厂催化裂化装置干气、丙烷脱氢、甲醇制烯烃以及近年所开发的烯烃转化、烯烃易位等工艺。

2003年世界丙烯生产能力约7314万吨, 其中乙烯联产丙烯占60%, 炼厂副产丙烯占35%, 丙烷脱氢占3%, 其他占2%。

我国丙烯主要来自乙烯裂解装置和炼厂催化裂化及催化裂解装置。

2003年我国丙烯生产能力559万吨, 其中乙烯联产丙烯能力约283万吨, 占丙烯总生产能力的50.6%, 产量约287万吨, 开工率约101%;炼厂副产丙烯能力约276万吨, 占丙烯总生产能力的49.4%, 产量约306.2万吨, 开工率110%。

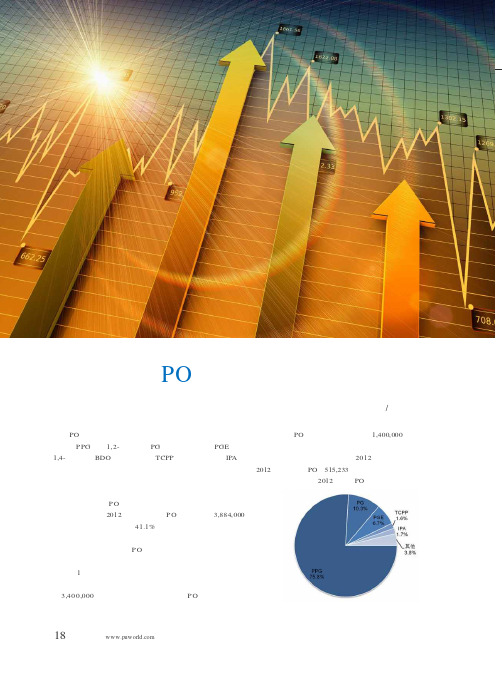

亚洲PO市场供需平衡分析

环球聚氨酯网P.H.Consu ltan t Vie wp oin t 普华视点文/李福民佘文武亚洲PO 市场供需平衡分析PO 作为丙烯的一种下游衍生物,被广泛应用在聚醚多元醇(PPG )、1,2-丙二醇(PG )、丙二醇醚(PGE )、1,4-丁二醇(BDO )、阻燃剂(TCPP )、异丙醇胺(IPA )等行业,进而在建筑、汽车、家电、家具、电子、纺织、医药等众多终端行业中得到应用。

亚洲是全球PO 最重要的生产和消费地区。

根据普华咨询数据统计,2012年亚洲地区的PO 生产能力为3,884,000吨,占全球总生产能力的41.1%,其中主要的生产国包括中国、日本、韩国、新加坡、泰国和沙特等。

从消费来看,中国是亚洲地区最大的PO 消费国,其次分别为日本、韩国、新加坡、泰国和印度等国家。

(1)中国根据下游一级衍生物产能推算出的中国潜在消费能力在3,400,000吨左右,因此,就目前中国PO 的生产能力而言,中国对PO 需求的理论缺口将近1,400,000吨左右,然而由于中国国内几个主要下游行业的平均开工负荷偏低,实际缺口要远小于理论缺口,根据2012年海关进口统计显示,2012年共净进口PO 为515,233吨。

下表为2012年中国PO的消费结构图18环球聚氨酯网P.H.Consu ltan t Vie wp oin t 普华视点《聚氨酯》3年月普华视点P.H.Consu ltan t Vie wp oin t文/李福民佘文武亚洲PO 市场供需平衡分析PO 作为丙烯的一种下游衍生物,被广泛应用在聚醚多元醇(PPG )、1,2-丙二醇(PG )、丙二醇醚(PGE )、1,4-丁二醇(BDO )、阻燃剂(TCPP )、异丙醇胺(IPA )等行业,进而在建筑、汽车、家电、家具、电子、纺织、医药等众多终端行业中得到应用。

亚洲是全球PO 最重要的生产和消费地区。

根据普华咨询数据统计,2012年亚洲地区的PO 生产能力为3,884,000吨,占全球总生产能力的41.1%,其中主要的生产国包括中国、日本、韩国、新加坡、泰国和沙特等。

世界丙烯及其衍生物发展现状与趋势

・

技术进展 ・

P ETR0LEUM & PETR0CHEM I CAL T0DAY

当代 石 油石 化

V0 . 5 NO. 11 4 Ap . 2 0 r 0 7

世 界 丙烯 及其 衍 生物 发展 现状 与趋 势

雷 燕 湘

近年来 , 球丙 烯需 求增 长速 度一 直 高于 乙烯 , 全 20 00—20 0 5年 丙烯 年 均 增 长 率 为 43 , 乙烯 高 .% 比 09 年 均

21 00年的年均增长率将超过前 5年 , 5 1 达 .%。主要 丙 烯下游衍生物需 求增 长情 况见表 1从 表 1可 以看 ,

丙烯腈

环氧丙烷

50 1 0 .

496 6 .

酮、 异丙苯的增长率较 高。亚洲 ( 不含 中东 , 全文同)

是丙烯需求增 长最 快 的地 区 , 0 20 世界 近一 2 0— 05年 0 半 的丙烯需求增量来 自于亚 洲地 区。拥有 丰富而廉价 资源 的 中东地 区是丙 烯产 能增 长最快 的地 区 , 0 2 0— 0 20 中东地区丙烯产能年均增长率高达 1.%。 05年 45 在生 产 与需 求 快 速发 展 的 同时 , 全球 丙 烯 及 其 衍 生 物技术 开发 也一 直 十分活 跃 。近年 来丙 烯及 其 下 游衍 生物 技术 研发 热点 包括 : 丙烯 增产 技术 , 索 探 烷 烃路 线 、 甲醇路 线 等新 的原料 路线 , 发新 的低 成 开 本 、 色环保 生产 工艺 等 。 绿

近 年来 , 世界 丙烯 及其 衍生 物需 求 旺盛 , 市场 多 呈 供不 足需 的状 态 。受下 游衍 生物 需求 快速增 长 的 驱动 , 近年来 丙烯 消 费量 大 幅 提高 。20 00年 世 界 丙

碳三、碳四的化工利用

碳三、碳四的化工利用对液化石油气进行深加工用于化工领域是大势所趋。

化工利用将是今后国内液化石油气需求增长的热点,也是液化石油气需求增长的关键支撑因素。

精蜡厂扩能后丙烯9.38万吨,丙烷1.69万吨,去掉丙烷丙烯的液化气(含碳四烯烃)12.62万吨。

1.碳三资源的化工利用1.1丙烯市场分析丙烯主要用于生产:聚丙烯、丙烯腈、环氧丙烷、苯酚、丙酮、丁醇、辛醇、丙烯酸及异丙醇等。

其它用途还包括:烷基化油、催化叠合和二聚、高辛烷值汽油调合料等。

预计2012年全球丙烯市值将突破2008年的峰值,超过900亿美元。

其中影响全球丙烯市场的一个重要因素是中东和中国丙烯及下游产品将大幅扩能。

中国正在成为全球最大的丙烯消费国,预计今年将超过美国成为世界最大的丙烯需求国。

聚丙烯仍然是丙烯的最重要衍生物,约占丙烯需求量的2/3,丙烯第二大市场为丙烯腈,其次为环氧丙烷和异丙苯。

据最新信息,渤海化工集团将在临港工业区内的渤海化工园投资建设60万吨丙烷制丙烯项目。

该项目是国内首套、世界单套规模最大的丙烯生产装置。

目前,项目已进入前期筹备阶段,计划于2012年9月建成投产。

目前国内多数聚丙烯装置规模在1—15万吨。

1.1.2聚丙烯市场分析聚丙烯是目前世界上最重要的合成树脂之一,2010年,我国聚丙烯产量约为917万吨,同比增长了13.5%。

近年我国每年仍然需要进口大量的聚丙烯产品。

目前,聚丙烯主要应用于薄膜、管材、电器等领域。

预计2010至2012年,国内聚丙烯的需求增长大约为6%左右;2013-2015年的增速约为5%-7%左右。

预计到2015年,我国聚丙烯的表观需求量大约为2100万吨,当量消费量将达2600万吨左右;而我国聚丙烯的产能大约为1698万吨左右。

我国聚丙烯行业仍然存在较大的供需缺口。

1.1.3生产工艺聚丙烯生产工艺最广泛的是本体工艺和气相工艺两大类。

1.1.4投资估算10万吨聚丙烯装置的投资在2.7亿元以上。

1.2丙烯氨氧化法和丙烷氨氧化法生产丙烯腈1.2.1市场分析丙烯腈作为一种重要的有机化工原料,在合成纤维、合成橡胶、合成树脂等高分子材料中占有重要地位。

丙烯酸及酯的国内外市场分析(上)

从 20~ 0 年 ,世界对粗丙烯酸需求的年增长率 06 2 1 1 预计为 3 %, . 对高纯丙烯酸需求的年增长率预计为 7

4. % 。 1

中东 2 t 万 , 非洲数千吨。20 ~0 8 05 2 0 年高吸水性树 脂 消 费量 分别 超 过 10万 ~ 3 0 10万 t美 国 、 欧 、 , 西 日

占 4 路 博 润公 司 占 3 三 洋 化 学公 司 占 2 S %、 %、 %、C Jhsn公 司 占 3 、t fr 学 品 公 司 占 2 其 ono % Sa od化 m %、 他 公 司 占 1%。 2

需求年增长率为 6 %。亚洲地区将增长最快(2 , 1%)

3 0万 t20 为 3 5万 t 0 9年丙 烯 酸丁 酯 占 3 ,09年 3 。20 世 界丙 烯酸酯 总消 费量为 6 %。 1 丙烯 酸用 于制取 丙烯 酸酯 的需求 预计 会强劲 增

据1 3 本触媒公司称 ,0 9 20 年全球 S P的需求尽 A

管 受 到经 济低 迷 的影 响 , 但全 球 S P市场 需求 仍 将 A 以年均 5 %的速 度快 速增 长 。 据预测 , 至 21 截 00年 5月 , 随着 世 界经 济 逐 渐

复苏 , 未来 S P需求将以年 6 A %的速度继续增长 , 将 主要由“ 金砖 四国” 需求带动 , 特别是 中国经济继续 高速增长将带动高吸水性树脂需求 以年 2 % 幅 0增

继续 增 长 。

第 1 0期

钱伯章 : 丙烯酸及酯的国内外市场分析( ) 上

预计 至 2 1 全球 S P需 求 仍 将 稳 步 增 长 , 02年 A

界需求量约 3 %, 2 以及洗涤剂聚合物。少量用于生 产 聚丙烯 酸酯用 作增 稠剂 、 散剂 和流 变控 制剂 。 分 高 吸水性 树脂 (A ) S P 是一 种 亲水 性高 分 子 聚合

丙烯腈概述

丙烯腈目录表一、丙烯腈概述 (2)二、世界丙烯腈生产概况 (2)三、市场分析及预测 (3)1、国际市场分析 (3)2、国内市场分析 (3)四、发展 (4)五、物理性质 (4)六、用途 (5)七、制备原理 (6)八、生产工艺流程 (7)1、操作条件 (7)2、工艺流程 (9)3、三废治理 (10)九、主要工艺技术指标和特点 (10)一、丙烯腈概述【名称】:丙烯腈【化学式】:CH2═CHCN【化学性质】:分子量 53.06丙烯腈是一种无色的有辛辣气味液体,属大众基本有机化工产品,是三大合成材料——合成纤维、合成橡胶、塑料的基本且重要的原料,在有机合成工业和人民经济生活中用途广泛。

丙烯腈是我国丙烯的第二大衍生物,2003年,我国丙烯腈的产量约为56.0万吨,消费丙烯约62.7万吨,约占全国丙烯总消费量的10.2%;2004年产量约为58.0万吨,消费丙烯约为65.0万吨,比2003年增长约3.7%。

二、世界丙烯腈生产概况全世界丙烯腈的生产主要集中在美国、西欧和日本等国家和地区。

目前,全世界丙烯腈总生产能力为6658 kt/a。

美、日、西欧丙烯腈生产能力合计为4063 kt/a,占世界总能力的61%。

美国是世界上丙烯腈最大的生产国与出口国,现有丙烯腈生产装置6 套,主要生产厂家为BP化学、Sterling、Monsanto、American Cyanamid、Solutia公司等。

BP公司丙烯腈生产能力占世界总丙烯腈生产能力的11.7%,占有份额最大。

目前美国生产能力为1892 kt/a,约占世界总生产能力的28.4%。

美国丙烯腈出口量几乎占本国产量的50%,主要出口到远东,预计如此高的出口比例可一直延续到2005年。

西欧丙烯腈的生产装置共有9 套,主要集中于德国Erdoelchenie、BASF、PCK公司,意大利EniChem公司,荷兰的DSM公司,西班牙Repsol公司。

西欧总生产能力约为1315 kt/a,占全球总生产能力的19.8%。

工业上乙烯和丙烯需求量市场分析

市场分析丙烯丙烯是重要的化工原料。

丙烯气相氧化得到的丙烯醛,用于生产丙烯酸、烯丙醇、甘油醛、羟基乙醛以及重要的食品和饲料添加剂蛋氨酸;丙烯氨氧化得到的丙烯腈是合成纤维、合成橡胶和塑料的重要原料;丙烯氯化得到的氯丙烯可进而合成烯丙醇、丙烯二氯丙醇、氯丙腈等,用于生甘油、环氧树脂、氯醇橡胶、表面活笥剂等;丙烯烷基化得到异丙苯,是目前苯酚的主要中间体,在生产苯酚同时联产丙酮;丙烯经羰基合成得正丁醛和异丁醛,可衍生许多有机合成中间体,用于增塑剂、染料、溶剂、农药等;丙烯水合得到异丙醇,用于生产丙酮、用于生产丙酮、异丙胺及异丙酯;丙烯二聚得到乙烯、三聚得到千烯、聚合得到聚丙烯,丙烯四聚得到的十二碳烯是表面活性剂的中间体。

乙烯石油化工最基本原料之一。

在合成材料方面,大量用于生产聚乙烯、氯乙烯及聚氯乙烯,乙苯、苯乙烯及聚苯乙烯以及乙丙橡胶等;在有机合成方面,广泛用于合成乙醇、环氧乙烷及乙二醇、乙醛、乙酸、丙醛、丙酸及其衍生物等多种基本有机合成原料;经卤化,可制氯代乙烯、氯代乙烷、溴代乙烷;经齐聚可制α-烯烃,进而生产高级醇、烷基苯等。

对空气的污染,又大大提高了产品的烧制质量。

市场现状丙烯丙烯是仅次于乙烯的一种重要有机石油化工基本原料,它主要用于生产聚丙烯、苯酚、丙酮、丁醇、辛醇、丙烯腈、环氧丙烷、丙烯酸以及异丙醇等,其他用途还包括烷基化油、催化叠合和二聚,高辛烷值汽油调合料等。

近年来,受下游衍生物需求快速增长的驱动,全球丙烯消费量大幅提高。

与此同时,世界丙烯的生产发展也很快。

亚洲、北美和西欧一直是世界上最集中的丙烯生产和消费地区,但从近年的发展趋势来看,北美和西欧的产需增长速度要明显低于世界平均水平,在世界丙烯市场的比例正在逐渐下降。

与此同时,亚洲,尤其是中东地区在世界丙烯市场却扮演着越来越重要的角色,2012年以前世界新增的丙烯产能也主要集中在这一地区,约占全球新增总能力的76%。

20世纪90年代,随着石油化工产业的快速发展,我国丙烯产能有了较大幅度的增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

丙烯主要衍生物的生产和市场分析丙烯是重要的石油化工基础原料,主要用于生产聚丙烯、丙烯腈、环氧丙烷、丙烯酸、异丙苯/苯酚/丙酮、羰基合成醇(丁辛醇)等基本有机化工产品,随着丙烯衍生物需求的迅速增长,对丙烯的需求也逐年俱增,世界丙烯年需求量已从20年前15.2Mt增加到2000年的51.2Mt,年均增长率达6.3%。

2002年全球需求量约56.9Mt,据预测2010年丙烯的需求量将增加到86.0Mt,2000-2010年年均增长率约5.6%,高于同期乙烯增长率(约5%)。

以丙烯为原料生产基本有机原料的消费量依次是丙烯腈11%,羰基合成醇8%,环氧丙烷7%,异丙苯6%,丙烯酸5%,异丙醇3%,其他3%。

以丙烯生产的基本有机化工产品年均增长率依次是丙烯酸6%,丙烯腈4%,环氧丙烷4%,异丙苯/苯酚3.8%,羰基合成醇3.4%。

我国2003年丙烯产量5932.3kt,比2002年增长11.8%,进口226.4kt,全年表观消费量6158.7kt。

由于国内丙烯资源十分短缺,限制了丙烯衍生物的生产能力,为了满足市场需求,每年都需大量进口丙烯衍生物。

因此增产丙烯及其衍生的基本有机原料有十分显著的经济效益。

1 丙烯腈丙烯腈主要用于腈纶、丁腈橡胶、己二腈、丙烯酰胺、ABS 树脂等的生产,2002年全球丙烯腈需求量为4945kt,其中用于腈纶52.4%、ABS/SAN29.7%、己二腈8.9%、丙烯酰胺4.7%、丁腈橡胶2.4%、其他(如己内酰胺、多元醇聚合物)1.9%。

我国丙烯腈消费主要用于生产腈纶,占67%,ABS/SAN 17.5%,其他用于生产丙烯酰胺、丁腈橡胶等15.5%。

近年来,我国丙烯腈消费需求迅速增加,国内大多装置进行了扩能改造,我国丙烯腈供需情况见表1。

预计到2005年随着BP公司、中国石化、上海石化合资的上海赛科石油化工有限责任公司260kt/a丙烯腈装置的开工,我国丙烯腈生产能力将超过1000kt/a。

丙烯腈表观消费量2005年估计将达到1100kt,2010年约为1300kt。

表1 我国丙烯腈供需情况 kt丙烯腈生产的主要路线是丙烯一步氨氧化工艺,丙烯、氨和空气在流化床反应器中反应生成丙烯腈,并副产乙腈和氢氰酸。

BP、旭化成、首诺(Solutia)和杜邦均拥有自已的专利技术,但世界上大部分装置采用BP技术。

目前国内共有丙烯腈生产装置10套,其中8套从BP公司引进。

我国自20世纪60年代初研究开发丙烯腈催化剂和工艺以来,已形成了拥有自主知识产权的专利技术。

丙烷比丙烯更为廉价,可以降低丙烯腈生产的原料成本约30%,近年国外公司都把重点投向丙烷氨氧化工艺的研究。

BP公司在美国德州绿湖建有示范装置,已进入工业化论证阶段,日本三菱化学和BOC公司在日本水岛试验丙烷氨氧化工艺,日本旭化成公司催化剂研究也取得了较好的结果,已进行中试。

我国由于缺乏丙烷资源,在丙烷氨氧化制丙烯腈催化剂及工艺上未作重点研究。

2 环氧丙烷环氧丙烷主要用于生产聚醚多元醇、丙二醇等,也是第四代洗涤剂、非离子表面活性剂、油田破乳剂、农药乳化剂等的主要原料。

它的衍生产品还广泛用于建筑、食品、烟草、医药及化妆品等行业,是精细化工的重要原料。

2001年全球环氧丙烷的总生产能力约5745kt/a,消费量为4835kt。

其中用于聚醚多元醇占65%、丙二醇占21%、其他(包括醇醚、表面活性剂、二丙二醇、三丙二醇、1,4-丁二醇等)占14%。

近年来,世界环氧丙烷生产装置的建设保持稳定增长,2003年底世界环氧丙烷生产能力已达到6760kt/a,2010年前计划新建和扩建的装置生产能力约为2600kt/a。

我国环氧丙烷消费在1995-1999年年均增长率为27.6%,经历了快速增长期,近几年逐步进入了稳定增长期,年均增长率约11%-13%,预测2005年消费总量将超过600kt/a。

我国环氧丙烷供需情况见表2。

我国环氧丙烷主要用于生产聚醚多元醇,约占总消费量70%。

其次为表面活性剂、丙二醇、碳酸丙烯酯等。

我国环氧丙烷生产都采用氯醇法工艺。

自20世纪80年代陆续引进了旭硝子、昭和电工和三井东压的较为先进的生产技术,加上国内自行开发的生产技术,在很大程度上推动了国内环氧丙烷的发展。

2002年底我国环氧丙烷总生产能力已超过500kt/a。

中海油和Shell公司在广东惠州合资建设250kt/a环氧丙烷联产560kt/a苯乙烯的共氧化法生产装置将于2005年投产,届时,国内环氧丙烷生产能力将超过800kt/a。

表2 我国环氧丙烷供需情况 kt由于氯醇法“三废”排放量大,处理比较困难,制约了其发展。

共氧化法克服了氯醇法的缺点,同时可按需求联产苯乙烯、叔丁醇或甲基叔丁基醚(MTBE),近年来国外新建装置都采用此类生产工艺。

同时国内外都在积极开发环氧丙烷新的工艺路线,如日本住友公司过氧化异丙苯(CHP)共氧化法,采用过氧化氢异丙苯为氧化剂,异丙苯循环使用,没有联产品,据称正在新建200kt/a生产装置。

巴斯夫公司、迪高沙公司都在开发丙烯过氧化氢氧化的生产技术,都处于中试阶段。

大连化学物理研究所研究了反应控制相转移杂多酸催化剂的新工艺,具有原创新性,仍在开发中。

3 丙烯酸丙烯酸主要用于生产水溶性涂料,胶结剂用共聚单体丁酯和乙酯以及用于生产高吸水性树脂。

其中用于高吸水性树脂占33%,丁酯占30%,聚丙烯酸酯(用于絮凝剂)占9%,乙酯占8%,甲酯占8%,2-乙基己酯占5%,其他占7%。

2002年全球丙烯酸生产能力为3650kt/a,需求量为2600kt。

预计2003-2009年全球丙烯酸消费年增长率为3.5%。

2005年丙烯酸生产能力将达到4300kt/a。

近10年来我国丙烯酸工业发展很快,但仍不能满足迅速增长的市场需求,1996年仅进口丙烯酸2.1kt,2001年增加到67.1kt。

国内自给率呈逐年下降趋势,从1996年的80%下降至2001年的44%。

我国历年丙烯酸供需情况见表3。

据预测2005年我国丙烯酸需求将以10.5%的速度增长。

表3 我国丙烯酸供需情况 kt近年来,为抢占我国市场,德国、日本、韩国在我国周边地区建设了近400kt/a的生产能力。

并于1997年实施低价倾销策略,使国内丙烯酸生产企业出现亏损。

1999年11月国内3家主要生产企业联合启动反倾销工作,2001年9月起又进行第二次反倾销。

中国海关对国外有关企业产品征收反倾销税,保护了国内企业的利益。

丙烯酸生产技术都采用丙烯二步氧化法。

我国在1984年起北京东方化工厂从日本引进技术和设备,目前已建成80kt/a丙烯酸生产装置,1992年和1994年吉林化学工业公司和上海高桥分公司分别从日本三菱化学公司引进了丙烯酸生产装置,上海高桥分公司丙烯酸厂被上海华谊集团收购,现为上海华谊丙烯酸厂,2002年国内3套装置生产能力为141kt/a,装置开工率达109.2%,生产的丙烯酸主要自用于加工丙烯酸酯,酯类的生产能力为233kt/a,装置开工率达到100%。

目前,扬子-巴斯夫正在建设160/215kt/a丙烯酸/酯装置,台塑公司投资1.49亿美元,在宁波建设230kt/a丙烯酸/酯装置,河北沧州、广东惠州、广东茂名、四川泸州、辽宁沈阳和山东等地也在筹建80-100kt/a装置,随着一些新装置的投产,2005-2010年我国丙烯酸的生产和市场将步入平稳发展阶段。

4 异丙苯/苯酚/丙酮异丙苯主要用于生产苯酚和联产丙酮,其他用途可用于生产涂料、清漆和瓷漆,用作某些石油基溶剂、高辛烷值航空燃料组分,也可用于制取苯乙酮、α-甲基苯乙烯和过氧化物以及制取聚合和氧化催化剂时使用。

据统计,有92%的异丙苯用于生产苯酚和丙酮。

2002年全球异丙苯总生产能力为10869kt/a,消费量为9317kt。

异丙苯的需求主要取决于苯酚市场,2002年全球苯酚生产能力为7840kt/a,产量达7164kt,消费量为7166kt。

丙酮的生产能力为5250kt/a,产量达4523kt,消费量是4526kt。

预计到2006年全球异丙苯需求的年增长率为5.4%,2006年异丙苯需求量将达到10943kt。

我国采用异丙苯法生产苯酚/丙酮的企业有高桥分公司、燕山石化公司、吉林石化公司和哈尔滨华宇公司等4家,2003年按苯酚生产能力计为328kt/a,约占我国苯酚总生产能力的76.6%,按丙酮生产能力计为201kt/a,约占我国丙酮总生产能力的66.8%,其中燕山石化公司160kt/a生产能力为最大。

高桥分公司将在上海化学工业区建设160kt/a异丙苯装置和200kt/a 苯酚/丙酮装置,定于2005年投产。

2003年我国苯酚生产能力约为428kt/a,产量约为301kt,净进口量为322.7kt,表观消费量为623.7kt,进口量约占表观消费量的52%,2000年后需求年均增长率高达21.4%。

2003年,丙酮生产能力为301kt/a,产量为175kt,净进口量209kt,表观消费量为384kt,进口量占表观消费量的54%,2000年后需求年均增长率达13.9%。

我国苯酚/丙酮供需情况见表4、表5。

表4 我国苯酚供需情况 kt表5 我国丙酮供需情况 kt异丙苯生产采用丙烯使苯烷基化工艺,传统工艺主要有固体磷酸(气相)催化法和三氯化铝(液相)催化法。

由于这两种催化剂均存在环境污染问题,异丙苯生产工艺目前都已被沸石分子筛催化剂工艺取代。

埃克森美孚公司推出新的分子筛催化剂MCM-22和MCM-56是当今最先进的水平。

20世纪90年代高桥石化分公司引进了UOP公司的Q-Max工艺。

燕山石化公司和北京服装学院合作开发了FX-01沸石催化剂,将原三氯化铝法异丙苯装置扩能改造至80kt/a。

上海石化院开发的MP-01催化剂已分别在高桥石化分公司和燕山石化公司完成了单管试验,该催化剂能在较低反应温度、较低苯烃比、高空速下运行,显示了良好的稳定性,其综合性能达到进口同类催化剂水平。

异丙苯制苯酚、丙酮工艺中一个关键步骤是CHP在酸催化剂作用下的分解。

至今世界上主要的苯酚装置仍采用硫酸作为分解反应的催化剂,虽有催化效率高、选择性好等优点,但因使用硫酸而带来麻烦。

高桥石化分公司有一套苯酚装置使用离子交换树脂催化分解技术的工业装置,但需要解决工程放大存在的树脂破碎和传质、传热等问题。

埃克森美孚采用Zr-Fe-W氧化物催化剂,将催化精馏技术应用于CHP的分解反应工序,在长时间连续运转下,转化率可达100%,得到的苯酚和丙酮选择性高,减少了焦油,反应热得到利用,降低了能耗,是值得重视的技术。

5羰基合成醇丙烯羰基合成丁辛醇是随着石油化工的发展和羰基合成工业技术的发展而迅速发展起来的。

丁辛醇是重要的基本有机原料。

用丁醇生产的各种醚类、胺类可分别用作乳胶漆、织物加工粘合剂、农药和橡胶加工及皮革处理剂等。