期权应用习题

期权的习题

3,若1年后该标的股票的价格上涨为110元,该投资 者应该执行该期权时,净损益为: 110-100-5=5元 故该投资者的净损益为5元。 综上所述: 若1年后该标的股票的价格依旧为100元,该投资者 执行该期权的净损益为-5元。 若1年后该标的股票的价格上涨为105元,该投资者 执行该期权的净损益为0元。 若1年后该标的股票的价格上涨为110元,该投资者 执行该期权的净损益为5元。

解:期权是一种合约,该合约赋予持有人 在某一特定日期或该日之前的任何时间以 固定价格购进或售出一样资产的权利。 看涨期权是期权赋予持有人在到期日或到 期日之前,以固定价格购买标的资产的权 利。

1,若1年后该标的股票的价格依旧为100元, 该投资者无论执行还是不执行该期权,股票市 价都为100元,则: 100-100-5=-5元 故该投资者只付出了有限的损失,即期权费5 元,净损益为-5元。 2,若1年后该标的股票的价格上涨为105元, 该投资者应该执行该期权时,净损益为: 105-100-5=0元 故该这投资者的净损益为0元。

王正友 政治经济学

例题:某投资者购买一项看涨期权,标的股票 的当前市价为100元,执行价格为100元,到期 日为1年后的今天,期权价格为5元。该投资者 买入此看涨期权。 1,若1年后该标的股票的价格依旧为100元, 问该投资者执行该期权的净损益。 2,若1年后该标的股票的价格上涨为105元, 问该投资者执行该期权的净损益。 3,若1年后该标的股票的价格上涨为110元, 问该投资者执行

期权考试题及答案

期权考试题及答案一、单选题1. 期权是一种:A. 股票B. 债券C. 金融衍生品D. 基金答案:C2. 期权的买方拥有的权利是:A. 必须买入或卖出标的资产B. 必须卖出标的资产C. 有权买入或卖出标的资产D. 无权买入或卖出标的资产答案:C3. 以下哪个不是期权的基本类型?A. 看涨期权B. 看跌期权C. 双向期权D. 欧式期权答案:C4. 期权的内在价值是指:A. 期权的市场价格B. 期权的执行价格C. 期权的买方支付的溢价D. 期权执行价格与标的资产市场价格之间的差额答案:D二、多选题1. 期权的卖方可能面临的风险包括:A. 无限损失B. 有限损失C. 有限收益D. 无限收益答案:A, C2. 以下哪些因素会影响期权的价格?A. 标的资产价格B. 期权的执行价格C. 期权的到期时间D. 无风险利率答案:A, C, D三、判断题1. 期权的到期日是期权可以被执行的最后一天。

(对)2. 期权的买方在期权到期前任何时候都可以行使期权。

(错)3. 期权的卖方必须履行期权合约规定的义务。

(对)4. 期权的时间价值随着到期日的临近而增加。

(错)四、计算题1. 假设某看涨期权的执行价格为100元,当前市场价格为110元,无风险利率为5%,到期时间为6个月,请计算该期权的内在价值和时间价值。

答案:内在价值=110-100=10元;时间价值=期权价格-内在价值,由于题目未给出期权价格,无法计算时间价值。

五、简答题1. 请简述期权的杠杆效应。

答案:期权的杠杆效应指的是期权买方只需支付相对较小的期权费,就可以控制较大价值的标的资产,从而放大潜在的投资收益或亏损。

2. 什么是“期权的时间价值”?答案:期权的时间价值是指期权价格中超过其内在价值的部分,反映了期权买方为获得期权合约所赋予的权利而支付的额外溢价。

时间价值随着到期时间的减少而减少,这是由于期权到期前标的资产价格变动带来的不确定性逐渐减少。

期权习题库.

一、单选题1、当看涨期权的执行价格<标的物价格时,该期权为()A、实值期权B、虚值期权C、平值期权D、深度虚值期权2、当看跌期权的执行价格远远低于当时的标的物价格时,该期权为()A、实值期权B、虚值期权C、平值期权D、深度虚值期权3、当投资者买入执行价格为 3.4美元/蒲式耳的玉米看跌期权,当时玉米期货合约价格为3.3美元/蒲式耳时,则该投资者拥有的是()A、实值期权B、虚值期权C、平值期权D、深度虚值期权4、一般来讲,期权剩余的有效日期越长,其时间价值就()A、越小B、越大C、越不确定D、越稳定5、()是影响期权价格的最重要因素。

A、执行价格与期权合约标的物的市场价格B、内涵价值和时间价值C、标的物的价格波动率D、交付的权利金的金额6、一般来说,执行价格与市场价格的差额(),则时间价值就();差额(),则时间价值就()A、越小越小越大越大B、越大越大越小越大C、越小越大越小越小D、越大越小越小越大7、当一种期权处于极度虚值时,市场价格变动使它继续增加内涵价值的可能性(),使它减少内涵价值的可能性()A、极小极小B、极大极大C、极小极大D、极大极小8、当期权为()时,期权的时间价值最大。

A、极度实值期权B、极度虚值期权C、平值期权D、实值期权9、关于期权标的物价格与执行价格,下列说法错误的是()A、投资者进行期权交易时,首先要考虑标的物价格,然后根据与执行价格的关系选择实值期权、平值期权、虚值期权B、在看涨期权交易中,标的物价格与期权价格成正相关关系,标的物价格越高,期权内涵价值越大,期权价格就越高C、在看跌期权中,标的物价格与期权执行价格成负相关关系,标的物价格越高,内涵价值越小,期权价格就越低D、执行价格与期权价格成正向的变动关系10、一般,当市场处于熊市过程,且发现隐含价格波动率时,应该首选()策略A、买进看涨期权B、卖出看涨期权C、买进看跌期权D、卖出看跌期权11、下列说法错误的是()A、卖出看涨期权盈利有限,潜在亏损无限B、看涨期权的买方的最大损失是权利金C、看涨期权多有的损失有限,潜在盈利无限D、卖出看涨期权损失有限,潜在盈利无限12、对卖出看涨期权,下列公式正确的是()。

期权试题及答案

期权试题及答案一、单选题(每题2分,共10分)1. 期权是一种:A. 股票B. 债券C. 衍生金融工具D. 货币答案:C2. 看涨期权赋予持有者:A. 卖出标的资产的权利B. 买入标的资产的权利C. 放弃买入标的资产的权利D. 放弃卖出标的资产的权利答案:B3. 期权的内在价值是指:A. 期权的市场价格B. 期权的行权价格C. 期权的行权价格与标的资产市场价格之间的差额D. 期权的行权价格与标的资产市场价格之间的比率答案:C4. 期权的到期日是指:A. 期权发行的日期B. 期权交易的日期C. 期权可以行使的最后日期D. 期权可以交易的最后日期答案:C5. 期权的杠杆效应是指:A. 期权价格与标的资产价格的比率B. 期权价格与标的资产价格的变动关系C. 期权价格与标的资产价格的变动幅度D. 期权价格与标的资产价格的变动速度答案:B二、多选题(每题3分,共15分)1. 以下哪些因素会影响期权价格?()A. 标的资产价格B. 行权价格C. 期权到期时间D. 标的资产的波动性答案:A, B, C, D2. 期权的类型包括:()A. 看涨期权B. 看跌期权C. 欧式期权D. 美式期权答案:A, B, C, D3. 期权的交易策略包括:()A. 买入看涨期权B. 卖出看涨期权C. 买入看跌期权D. 卖出看跌期权答案:A, B, C, D4. 期权的时间价值是指:()A. 期权的内在价值B. 期权的市场价格C. 期权的市场价格超过其内在价值的部分D. 期权的市场价格低于其内在价值的部分答案:C5. 期权的希腊字母包括:()A. DeltaB. GammaC. ThetaD. Vega答案:A, B, C, D三、判断题(每题1分,共5分)1. 期权的买方在期权到期时必须行使期权。

()答案:错误2. 期权的卖方在期权到期时必须履行期权义务。

()答案:正确3. 期权的时间价值随着到期日的临近而增加。

()答案:错误4. 期权的内在价值永远不会为负。

期权一级考试题库及答案

期权一级考试题库及答案1. 期权合约的基本要素包括哪些?A. 标的资产B. 行权价格C. 到期日D. 以上都是答案:D2. 欧式期权和美式期权的主要区别是什么?A. 欧式期权只能在到期日行权B. 美式期权可以在到期日之前或到期日行权C. 欧式期权价格通常低于美式期权D. 以上都是答案:D3. 看涨期权和看跌期权的主要区别是什么?A. 看涨期权赋予持有者购买标的资产的权利B. 看跌期权赋予持有者出售标的资产的权利C. 看涨期权通常在价格上涨时获利D. 看跌期权通常在价格下跌时获利答案:D4. 期权的时间价值是如何决定的?A. 期权的内在价值B. 期权的行权价格C. 期权到期时间的长短D. 以上都是答案:C5. 期权的内在价值是如何计算的?A. 对于看涨期权,内在价值等于标的资产价格减去行权价格B. 对于看跌期权,内在价值等于行权价格减去标的资产价格C. 内在价值不能为负D. 以上都是答案:D6. 期权的杠杆效应是如何体现的?A. 期权允许投资者以较小的资金控制较大的资产B. 期权的收益潜力远大于其成本C. 期权的亏损风险仅限于支付的期权费D. 以上都是答案:D7. 期权的波动率对期权价格有何影响?A. 波动率增加,期权价格通常上升B. 波动率减少,期权价格通常下降C. 波动率对期权价格的影响取决于期权的类型D. 以上都是答案:D8. 期权的希腊字母Delta代表什么?A. 期权价格对标的资产价格变动的敏感度B. 期权到期时内在价值的概率C. 期权价格对波动率变动的敏感度D. 期权价格对时间价值的敏感度答案:A9. 如何理解期权的Theta值?A. Theta值表示期权价格随时间流逝而减少的速度B. Theta值是期权价格对波动率的敏感度C. Theta值是期权价格对标的资产价格的敏感度D. Theta值表示期权价格随行权价格变化的速度答案:A10. 期权的Gamma值代表什么?A. 期权价格对标的资产价格变动的敏感度B. 期权Delta值对标的资产价格变动的敏感度C. 期权价格对波动率变动的敏感度D. 期权价格对时间价值的敏感度答案:B。

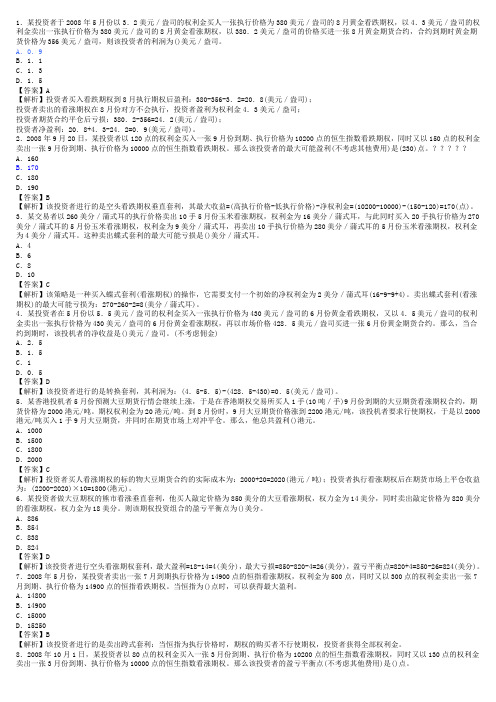

期权习题集共计21题(附答案和解析)

1.某投资者于2008年5月份以3.2美元/盎司的权利金买人一张执行价格为380美元/盎司的8月黄金看跌期权,以4.3美元/盎司的权利金卖出一张执行价格为380美元/盎司的8月黄金看涨期权,以380.2美元/盎司的价格买进一张8月黄金期货合约,合约到期时黄金期货价格为356美元/盎司,则该投资者的利润为()美元/盎司。

A.0.9B.1.1C.1.3D.1.5【答案】A【解析】投资者买入看跌期权到8月执行期权后盈利:380-356-3.2=20.8(美元/盎司);投资者卖出的看涨期权在8月份对方不会执行,投资者盈利为权利金4.3美元/盎司;投资者期货合约平仓后亏损:380.2-356=24.2(美元/盎司);投资者净盈利:20.8+4.3-24.2=0.9(美元/盎司)。

2.2008年9月20日,某投资者以120点的权利金买入一张9月份到期、执行价格为10200点的恒生指数看跌期权,同时又以150点的权利金卖出一张9月份到期、执行价格为10000点的恒生指数看跌期权。

那么该投资者的最大可能盈利(不考虑其他费用)是(230)点。

A.160B.170C.180D.190【答案】B【解析】该投资者进行的是空头看跌期权垂直套利,其最大收益=(高执行价格-低执行价格)-净权利金=(10200-10000)-(150-120)=170(点)。

3.某交易者以260美分/蒲式耳的执行价格卖出10手5月份玉米看涨期权,权利金为16美分/蒲式耳,与此同时买入20手执行价格为270美分/蒲式耳的5月份玉米看涨期权,权利金为9美分/蒲式耳,再卖出10手执行价格为280美分/蒲式耳的5月份玉米看涨期权,权利金为4美分/蒲式耳。

这种卖出蝶式套利的最大可能亏损是()美分/蒲式耳。

A.4B.6C.8D.10【答案】C【解析】该策略是一种买入蝶式套利(看涨期权)的操作,它需要支付一个初始的净权利金为2美分/蒲式耳(16-9-9+4)。

券商期权考试题及答案

券商期权考试题及答案1. 什么是期权?A. 一种金融衍生品,赋予持有者在特定时间内以特定价格买入或卖出标的资产的权利。

B. 一种固定收益产品,投资者可以定期获得固定收益。

C. 一种股权证明,代表持有者对公司的所有权。

D. 一种债券,到期后可以兑换为现金。

答案:A2. 期权的内在价值是如何计算的?A. 内在价值等于期权的执行价格与标的资产市场价格之间的差额。

B. 内在价值等于期权的市场价格与执行价格之间的差额。

C. 内在价值等于标的资产市场价格与期权的市场价格之间的差额。

D. 内在价值等于期权的市场价格与标的资产市场价格之间的差额。

答案:A3. 期权的时间价值是如何影响期权价格的?A. 时间价值随着期权到期日的临近而增加。

B. 时间价值随着期权到期日的临近而减少。

C. 时间价值与期权到期日无关。

D. 时间价值始终为零。

答案:B4. 期权的希腊字母Delta代表什么?A. 期权价格对标的资产价格变动的敏感度。

B. 期权价格对时间变化的敏感度。

C. 期权价格对利率变化的敏感度。

D. 期权价格对波动率变化的敏感度。

答案:A5. 什么是看涨期权?A. 赋予持有者在特定时间内以特定价格卖出标的资产的权利。

B. 赋予持有者在特定时间内以特定价格买入标的资产的权利。

C. 赋予持有者在特定时间内以低于市场价格买入标的资产的权利。

D. 赋予持有者在特定时间内以高于市场价格卖出标的资产的权利。

答案:B6. 什么是看跌期权?A. 赋予持有者在特定时间内以特定价格买入标的资产的权利。

B. 赋予持有者在特定时间内以特定价格卖出标的资产的权利。

C. 赋予持有者在特定时间内以低于市场价格买入标的资产的权利。

D. 赋予持有者在特定时间内以高于市场价格卖出标的资产的权利。

答案:B7. 期权的执行价格与市场价格之间的关系如何影响期权的类型?A. 如果执行价格高于市场价格,期权为价内期权。

B. 如果执行价格低于市场价格,期权为价外期权。

期权考试样题及答案

期权考试样题及答案第一章期权基础知识(一)概念题1.以下哪一个或几个陈述是正确的i. 期权合约的买方可以收取权利金ii. 期权合约卖方有义务买入或卖出正股iii. 期权合约的买方所面对的风险是无限的iv. 期权合约卖方的潜在收益是无限的A、只是ⅰB、只是ⅱC、ⅰ和ⅱD、ⅲ和ⅳ2.期权价格是指()。

A.期权成交时标的资产的市场价格B.买方行权时标的资产的市场价格C.买进期权合约时所支付的权利金D.期权成交时约定的标的资产的价格3.期权合约面值是指()A.期权的行权价×合约单位B.期权的权利金×合约单位C.期权的权利金D.期权的行权价4.期权买方只能在期权到期日执行的期权叫做()A.美式期权 B.欧式期权 C.认购期权 D.认沽期权5.以下哪一项为上交所期权合约交易代码()A.90000123B. 601398C1308M00500C. 601398D. 工商银行购1月4206.以下哪一项为上交所期权合约简称()A.90000123B. 601398C1308M00500C. 601398D. 工商银行购1月4207.上交所期权的最小价格变动单位是()A.0.01 B.0.1 C.0.001 D0.00018.上交所期权的最后交易日为()A.每个合约到期月份的第三个星期三B.每个合约到期月份的第三个星期五C.每个合约到期月份的第四个星期三D.每个合约到期月份的第四个星期五9.投资者欲买入一张认购期权应采用以下何种买卖指令()A.买入开仓 B.卖出开仓 C.买入平仓 D.卖出平仓10.在以下何种情况下不会出现合约调整()A.标的证券发生权益分配B.标的证券发生公积金转增股本C.标的证券价格发生剧烈波动D.标的证券发生配股11.某投资者初始持仓为0,买入6张工商银行9月到期行权价为5元的认购期权合约,随后卖出2张工商银行6月到期行权价为4元的认购期权合约,该投资者当日日终的未平仓合约数量为()A.4张 B.6张 C.2张 D.8张12.期权合约的交易价格被称为()A.行权价格B.权利金C.执行价格D.结算价13.无论美式期权还是欧式期权、认购期权还是认沽期权,()均与期权价值正相关变动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第5章金融衍生品一、单项选择题1.股价的波动率增加会使()。

A.看涨期权的价值降低B.看跌期权的价值降低C.不能判断D.看涨期权与看跌期权的价值均升高2.下列关于期权的叙述,不正确的是()。

A.投资人购买期权合约必须支付期权费,作为不承担义务的代价B.期权属于衍生金融工具C.一个公司的股票期权在市场上被交易,说明该公司从期权市场上筹集了资金D.期权出售人不一定拥有标的资产,期权购买人也不一定真的想购买标的资产3.如果一个期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。

则该期权属于()。

A.美式看涨期权B.美式看跌期权C.欧式看涨期权D.欧式看跌期权4. 美式看涨期权允许持有者()。

A.在到期日或到期日前卖出标的资产B.在到期日或到期日前购买标的资产C.在到期日卖出标的资产D.以上均不对5.看跌期权出售者收取期权费5元,售出1股执行价格为100元,1年后到期的ABC公司股票的看跌期权,如果1年后该股票的市场价格为120元,则该期权的净损益为()元。

A.2B.-20C.5D.156.某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。

在到期日该股票的价格是34元。

则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为()元。

A.1B.6C.11D.-57.某公司股票看跌期权的执行价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。

如果到期日该股票的价格是58元。

则购进看跌期权与购进股票组合的到期收益为( )元。

A.9B.14C.-5D.08.期权是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以( )。

A.固定价格购进或售出一种资产的权利B.较低价格购进或售出一种资产的权利C.较高价格购进或售出一种资产的权利D.平均价格购进或售出一种资产的权利9.某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。

在到期日该股票的价格是58元。

则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。

A.7B.6C.-7D.-510.对于美式期权在其他变量不变的情况下,到期期限越长,则期权价格( )。

A.越低B.不一定C.越高D.不变11.某投资者买入一份看跌期权,若期权费为c,执行价格为X,则当标的资产价格为(),该投资者不赔不赚。

A.X+C B.X-C, C.C-X D.C12.某投资者买进执行价格为280美分/蒲式耳的7月小麦看涨期权,权利金为15美分/蒲式耳。

卖出执行价格为290美分/蒲式耳的7月小麦看涨期权,权利金为11美分/蒲式耳。

则其损益平衡点为()美分/蒲式耳。

A.290B.284C.280 D.27613.在期权交易中,买入看涨期权最大的损失是()。

A.期权费B.无穷大C.零D.标的资产的市场价格14.某出口商担心日元贬值而采取套期保值,可以()。

A.买日元期货买权B.卖欧洲日元期货C.卖日元期货D.卖日元期货卖权,卖日元期货买权15.在期货市场上以获取价差收益为目的的期货交易行为称为()。

A.期权交易B.过度投机C.套利交易D.期货投机16.在期货交易中,当现货商利用期货市场来抵消现货市场中价格的反向运动时,这个过程称为()。

A.杠杆作用B.套期保值C.风险分散D.投资“免疫”策略17.空头套期保值者是指()。

A.在现货市场做空头,同时在期货市场做空头B.在现货市场做多头,同时在期货市场做空头C.在现货市场做多头,同时在期货市场做多头D.在现货市场做空头,同时在期货市场做多头18、关于看涨期权下列说法错误的是()(删除)A.看涨期权的价值上限是执行价格B.股票的价格为零时,期权的价值也为零C.看涨期权的价值下限是内在价值D.只要期权尚未到期,期权的价格就会高于其价值的下限19、如果股价小于执行价格时,组合净收入不随股价的变化而变化,则该期权的投资策略属于()。

A.保护性看跌期权B.抛补看涨期权C.对敲D.保护性看跌期权+抛补看涨期权20、关于期权的基本概念,下列说法正确的是()。

A.期权合约双方的权利和义务是对等的,双方互相承担责任,各自具有要求对方履约的权益B.期权出售人必须拥有标的资产,以防止期权购买人执行期权C.欧式期权只能在到期日执行,美式期权可以在到期日或到期日之前的任何时间执行D.期权执行价格随标的资产市场价格变动而变动,以便为标的资产市场价格的50%~90%21、某公司股票的当前市价为8元,有一种以该股票为标的资产的看涨期权,执行价格为10元,到期时间为三个月,期权价格为2.5元。

下列关于该看涨期权的说法中,正确的是()(删除)。

A.该期权处于实值状态B.该期权的内在价值为2元C.该期权的时间溢价为4.5元D.买入一股该看涨股权的最低净收入为0元22、看跌期权出售者收取期权费5元,售出1股执行价格为100元、1年后到期的ABC公司股票的看跌期权,如果1年后该股票的市场价格为120元,则该期权的净损益为()元。

A.20B.-20C.5D.1523、下列有关期权到期日价值和净损益的公式中,错误的是()。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格24.某投资者买入一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时该期权是一份()。

(删除)A.实值期权B.虚值期权C.平值期权D.零值期权二、多项选择题1.在其他因素不变的情况下,当下列变量中()增加时,看涨期权价值会增加。

A.股票市价B.执行价格C.股价波动率D.红利2.空头对敲是同时出售一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,则下列结论正确的有()。

(删除)A.空头对敲的组合净损益大于净收入,二者的差额为期权出售收入B.如果股票价格>执行价格,则组合的净收入=执行价格-股票价格C.如果股票价格<执行价格,则组合的净收入=股票价格-执行价格D.只有当股票价格偏离执行价格的差额小于期权出售收入时,才能给投资者带来净收益3.下列公式中,正确的是( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格4.以下关于买入看涨期权(多头看涨期权) 的说法中,正确的有()A.买入看涨期权后,获得在到期日或之前按照执行价格购买某种资产的权利。

B.多头看涨期权的到期日价值最小为0,不可能小于0.C.买入看涨期权到期日价值是一个“净收入”的概念,没有考虑期权的取得成本,与净损益不同。

D.净损失有限(最大值为期权价格),而净收益却潜力巨大。

5.以下关于卖出看涨期权的说法,正确的有()A.看涨期权的出售者,收取期权费,成为或有负债的持有人,负债的金额不确定。

B.空头看涨期权的到期日价值最大为0,不可能大于0.C.净收益有限(最大值为期权价格),而净损失不确定。

D.净损失有限(最大值为期权价格),而净收益却潜力巨大。

6.下列有关看涨期权的表述正确的有( )。

A.看涨期权的到期日价值,随标的资产价值下降而上升B.如果在到期日股票价格低于执行价格则看涨期权没有价值C.期权到期日价值没有考虑当初购买期权的成本D.期权到期日价值也称为期权购买人的“损益”7.下列有关期权内在价值表述正确的是( )。

(删除)A.期权价值=内在价值-时间溢价B.内在价值的大小,取决于期权标的资产的现行市价与期权执行价格的高低C.期权的内在价值取决于“到期日”标的股票市价与执行价格的高低D.如果现在已经到期,则内在价值与到期日价值相同8.有一项看涨期权,标的股票的当前市价为20元,执行价格为20元,到期日为1年后的同一天,期权价格为2元,若到期日股票市价为23元,则下列计算正确的有( )。

A.期权空头价值为-3元B.期权多头价值3元C.买方期权净损益为1元D.卖方期权净损失为-2元9.对于买入看跌期权来说,投资净损益的特点是( )。

A.净损失不确定B.净损失最大值为期权价格C.净收益最大值为执行价格减期权费D.净收益潜力巨大10.下列说法正确的有( )。

(删除)A.看涨期权的价值上限是股价B.在到期前看涨期权的价格高于其价值的下限C.股价足够高时,看涨期权价值线与最低价值线的上升部分平行D.看涨期权的价值下限是股价11.对于期权持有人来说,下列表述正确的是( )。

(删除)A.对于看涨期权来说,资产现行市价高于执行价格时的期权为“实值期权”B.对于看跌期权来说,资产现行市价低于执行价格时的期权为“实值期权”C.对于看涨期权来说,资产现行市价高于执行价格时的期权为“虚值期权”D.对于看跌期权来说,资产现行市价于高于执行价格时的期权为“虚值期权”12、某人买入一份看涨期权,执行价格为21元,期权费为3元,则()。

A.只要市场价格高于21元,投资者就能盈利B.只要市场价格高于24元,投资者就能盈利C.投资者的最大损失为3元D.投资者最大收益不确定13、有一股股票的欧式看涨期权,标的股票执行价格为25元,1年后到期,期权价格为2元,若到期日股票市价为30元,则下列计算正确的有()。

A.空头期权到期日价值为-5元B.多头期权到期日价值5元C.买方期权净损益为3元D.卖方期权净损益为-2元14、有一项看涨期权,期权成本为5元,标的股票的当前市价为50元,执行价格为50元,到期日为1年后的今天,若到期日股票市价为65元,则下列计算正确的有()。

A.多头看涨期权到期日价值为15元B.多头看涨期权净损益为10元C.空头看涨期权到期日价值为-15元D.空头看涨期权净损益为-10元15、以下关于期权的说法中,不正确的有()。

A.美式期权是指可以在到期日之前任何时间执行的一种期权B.期权持有人享有权利,却不承担相应的义务C.期权属于衍生金融工具D.期权到期时,双方通常需要进行实物交割16、下列说法正确的有()。

A.保护性看跌期权可以将损失锁定在某一水平上,但不会影响净损益B.如果股价上升,抛补看涨期权可以锁定净收入和净损益C.预计市场价格将发生剧烈变动,但是不知道升高还是降低,适合采用多头对敲策略D.只要股价偏离执行价格,多头对敲就能给投资者带来净收益17、影响期权价值的主要因素有()。

A.标的资产市价B.执行价格C.到期期限D.标的资产价格的波动率三、计算题以下是X公司美式期权的报价单,根据表中的数据,试回答并计算以下问题:表1 X公司期权报价(2015年5月20日)单位:元前一个交易日收盘价到期日和执行价格看涨期权价格看跌期权价格532015年9月55 3.75 5.2560 2.125 8.5065 1.25 12.5070 0.5 17.002016年1月50 8.5 4.12555 5.75 6.5060 3.75 9.7565 2.25 2.2570 1.25 17.50(1)假设到期日股价等于75元,求1份2015年9月到期,执行价格为60元看涨期权的到期日价值和净损益;(2)假设到期日股价等于30元,求1份2016年1月到期的,执行价格为70元的看跌期权的到期日价值和净损益;(3)到期日股价等于多少时,2015年9月到期,执行价格为70元的看涨期权的净损益为零;(4)到期日股价等于多少时,2016年1月到期,执行价格为60元的看跌期权的净损益为零。