城市年轮—2013年厦门房地产市场分析

2013年国内房地产市场数据统计分析报告

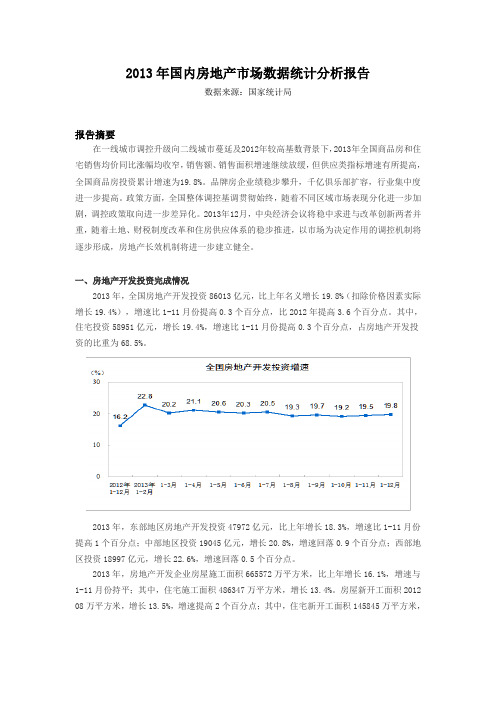

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

厦门房地产市场分析报告

2011年1月厦门房地产市场分析报告一、楼市综述—楼市成交坚挺,调控施压2011年1月,步入十二五规划开局之年的第一个月份,房地产市场的外部环境略显复杂。

存款准备金率上调,再度发出了新年信贷政策趋紧的信号。

而国务院发布“新国八条”,则开启了第三轮地产调控的大幕,凸显了中央调控楼市的决心和力度。

几乎同时,房产税在上海和重庆正式试行,业界纷纷表示将影响房地产市场预期。

2011年1月,正可谓“山雨欲来风满楼”。

受调控信息集中在下旬发布和政策效果延迟影响,1月的厦门楼市成交量依然较高,虽比上月有所下降,但比上年同期增加明显。

各楼盘成交热情高涨,价格持续高位。

岛内成交以大户型高端客户为主,岛外以中小户型自住客户为主,成交火热,市场整体呈现供不应求的态势。

一方面是政策环境的趋紧,一方面是厦门楼市暂时的继续火热成交。

政策与市场的争锋,谁能取胜?随着春节淡季的到来,以及政策效力的发挥,市场的短时观望在所难免,市场供需双方都有可能做出保守选择,厦门楼市或将经历一波成交低迷。

2011年1月厦门商品房成交数据2011年1月厦门市各物业成交面积二、环境解读—月末发力,“新国八条”开启“政策年”2011年伊始,货币政策适度缩紧,新“国八条”拉开了“政策年”的序幕,“房产税”、“限价房”等共同印证着房地产未来“高管控、高保障”的发展趋势…1.经济环境——通胀高企,金融缩紧货币政策由“适度宽松”转向“稳健”,金融环境适度缩紧。

2011年1月14日晚央行宣布,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5% 。

此次上调预计可一次性冻结银行体系流动性3,500亿元左右。

央行再调存款准备金率并达到历史新高:大型金融机构存款准备金率升至19%,中小型金融机构升至15.5%。

2010年12月,CPI指数4.6%,业内分析1、2月份CPI或将达到5%,加息压力进一步加大。

2.国内政策——新国八条”出台,拉开“政策年”序幕2011年1月26日晚,国务院常务会议发布本年度房地产宏观调控新举措,史上最“给力”的政策组合——“新国八条”问世。

近十年房地产市场房价走势

近十年房地产市场房价走势近十年来,房地产市场房价的走势一直备受关注。

房价的涨跌不仅直接影响着人们的生活,也对整个经济环境产生重要影响。

本文将就近十年房地产市场房价走势进行探讨,希望对读者有所启发。

1. 2010年至2012年:持续上涨2010年至2012年,房地产市场房价呈现了持续上涨的态势。

这一阶段,随着国家实施一系列经济刺激政策,房地产市场投资需求大增,房价快速上涨。

一些一线城市的房价更是达到了历史高点。

2. 2013年至2014年:调控政策出台由于房价上涨过快带来的社会问题和经济风险,2013年至2014年,中国政府相继实施了一系列楼市调控政策。

这些政策包括限购、贷款利率上调、首付比例提高等,旨在抑制房价过快上涨。

调控政策的出台使得一些热点城市房价出现了一定程度的回落。

3. 2015年:房价下行趋势明显2015年,房地产市场进入了调整期,房价出现了下行趋势。

随着经济增速放缓,购房需求减少,加之政府调控政策的有效执行,房价出现了明显的下跌。

在这一年,一线城市的房价跌幅较大,一些二三线城市的房价则相对稳定。

4. 2016年至2017年:恢复上涨势头2016年至2017年,经过一年的下调之后,房价开始出现了回升的势头。

各地政府推出了一系列鼓励购房的政策,刺激了购房需求,房价逐渐上涨。

尤其是一线城市,涨幅较为明显。

5. 2018年至2019年:楼市调控再度收紧2018年至2019年,房地产市场再次受到严格调控政策的限制。

政府出台了更多的限购措施,贷款条件进一步收紧。

这些政策使得房地产市场投资需求进一步降低,房价走势趋于平稳。

6. 2020年至今:疫情冲击与政策支持2020年,新冠疫情对房地产市场造成了巨大冲击。

房价在疫情初期出现了短暂的下跌,但随着政府采取一系列刺激措施以及房地产市场的逐渐恢复,房价开始呈现出回升趋势。

总体而言,近十年来,房地产市场房价经历了波动调整的过程。

政府的调控政策在一定程度上起到了抑制房价过快上涨的作用,也保持了市场的稳定。

厦门市房地产市场分析报告

2006年厦门房地产市场分析2006年是厦门商品房供应量和销售量大幅增加的一年,全年供给量达到408万平方米,比2005年329万平方米的供应量增加了79万平方米,同比增幅高达24%。

与此同时,全年商品房销售量也突破了历史,创造了新高,累计达到412万平方米,与2005年321万平方米的“业绩"相比增加了91万平方米,同比增幅28%,可谓供销两旺,市场活跃。

在旺盛的市场需求强势推动力下,商品房销售价格也逐步走高,2006年厦门商品房销售平均价格为6728元/平方米。

岛外崛起2006年厦门商品住宅供应量也创造了历史新高,首次突破300万平方米大关,达到305.68万平方米,同比2005年的226。

79万平方米增加了78.89万平方米,增幅为34。

7%. 因此,2006年商品房供应量增加主要是商品住宅供应量的增加.2006年商品住宅供应量增加的主要原因是岛外住宅供应量的大幅增加.2006年岛外供应总量为140.19万平方米,比2005年的73。

03万平方米增加了67。

16万平方米,增幅高达91.96%;而2006年岛内供应量为165。

49万平方米,比2005年153.76万平方米微量增加了11。

73万平方米,增幅只有7。

63%。

岛外供给的增幅明显高于岛内,供应量的增加已使岛内岛外市场呈并驾齐驱之势。

从岛外供给比例的变化来看,2006年岛外供给比例为46%,比2005年32%的比例增加了14%;而2006年岛内供给比例为54%,比2005年68%的比例相应下降了14%.岛外供应量与岛内供应量正逐步平衡,平分秋色.从岛外供给比例明显增加而岛内比重显著下降的现状可知,厦门楼市的重心正逐步向岛外转移,岛外也将逐渐扮演举足轻重的角色.从各区供应来看,岛内供给主要在思明区,思明区供应量为140.73万平方米,占岛内供应量的85%。

岛外主要在海沧和集美,海沧供应量为62。

89万平方米,占岛外供应量的45%,支撑岛外供给的半壁江山。

2013厦门房地产市场年报(立丹行)

2013 厦门房地产市场年报立丹行机构·地产研究中心2014-1-15第一篇地王逆袭,一波三折创新高——2013年厦门房地产市场总结及后市走势预判2013年,纵观海西福建省内各城市楼市的整体态势,除三明市场热度有点减弱外,各城市楼市表现火爆,福州、泉州、厦门、莆田、漳州等多个城市供销量均在历史高位水平,而厦门楼市的表现更是疯狂!而这疯狂的背后,“国五条”颁布后的抢购潮,供需失衡,地王频现,政策、土地市场的“一波三折”贯穿着全年的楼市:年初,2月新国五条及其细则出台,首波调控来袭,老调重弹“20%的个人所得税”,在不确定的政策预期之下,市场各方陷入各种“恐慌”,二手房市场抢搭政策末班车,客户“恐慌性”购房,开发商抢跑地方细则落实的“空窗期”,第一季度全市销量突破170万㎡,接近2012年全年销售量的38%,厦门楼市上演了2013年“一波”逆袭的疯狂;今年内,4场商住用地拍卖,有限的土地放量,激烈的竞争,地王潮一浪高过一浪。

3月份年内首幅同安商住用地楼面价达到5331元/㎡,接着4月份翔安商住地块达到7020元/㎡的楼面价,市场为之“躁动”;8月份,海沧马銮湾地块楼面价10834元/㎡,市场已为之“疯狂”,地块周边项目“乐见其成”,各项目纷纷蕴量涨价,政府严控预售审批预防价格过快上涨,7月、8月、9月,市场放量缩减,销量直线下滑;12月,地王潮来势更加凶猛,海沧马銮湾楼面价再度刷新为14311元/㎡,翔安12547元/㎡的楼面价,开发商、购房者、政府等市场各方再次发生着博弈,而购房刚需已节节失守,岛外楼面价普遍突破万元,“房价即地价,抢到即赚到”“搭上万元房末班车”是购房者最终的选择;回首2013年,政策、地王、火爆的市场、持续上涨的价格,势不可挡,立丹行[深度地产365]通过对市场年度盘点,遴选出年度机构观点,与您共同探讨:观点一:行政化调控的冬天已经来了,市场化的楼市春天还会远吗?--行政调控短期难以退出,但区域差别化对待与市场化的长效机制将会如期而至。

厦门房地产市场形势分析报告(1)

厦门房地产市场形势阐发陈述一、2003年房地产市场运行底子情况:〔一〕市场供应情况:地盘一级市场2003年的商品住宅建设用地供应量为64.53万平方米,可建建筑面积154.87万平方米,而去年商品住宅建设用地供应量为203.97万平方米,可建建筑面积是581.31万平方米,与去年比拟下降了73.35%。

商品房供应量2003年商品房预售批准量为301.83万平方米,此中住宅222.89万平方米,比去年同期的289.68万平方米上升了4.2%。

住宅与去年同期的221.34万平方米底子持平。

供应节奏与去年相近,都是一、二、三季度量较少,四季度供应量偏大。

商品房供应布局各类商品房的供应布局与去年相差不大,别离为住宅74%,商场10%,写字楼3%,工业用房1%,车库8%,别墅3%,其他1%。

〔二〕成交行情:截止12月底,厦门市商品房发卖面积总量为329.53万平方米,初次冲破300万大关,比2002年上升了14%,超出本年批准预售面积17.7万平方米,消化了一些空置房。

成交总金额136.7亿元,比去年同期上升了31%。

成交均价也由去年的每平方米3597元上升到本年的每平方米4148元,比2002年每平方米上升551元,涨幅达15%。

此中商品住宅发卖面积总量为269.55万平方米,成交金额为102.05亿元,比去年同期别离上升了9%、26%,成交均价由去年的每平方米3287元上升到本年的每平方米3786元,上涨幅度15%。

从本年商品房的季度的量、价走势上,可明显看出,我市商品房的季度成交量、均价相对于去年超出跨越一个台阶,在一个相对高的平台上波动。

如图1、图2示:此中,商品居住用房〔住宅和别墅〕销量的季度分价走势呈如下主要特点:1、成交面积最大的价格区间在3000-4000元,占总量的41%-52%,其走势较去年有所下滑。

2、3000元以下的商品居住用房不管是面积销量走势,还是占总面积销量的比例走势均呈下降趋势。

2013年全国房地产市场分析暨展望

数据来源:CRIC

© 克而瑞(中国)信息技术有限公司版权所有

2

i /k

引子——各地3月份火暴的二手房交易趋于正常

3月各地被挤爆的交易中心

© 克而瑞(中国)信息技术有限公司版权所有

i /k

4月以来二手房交易逐渐回归平静

北京:4月第一周二手房成交量环比下跌近7成 细则出台后一周(3.31-4.5)北京二手房市场新增买卖房源过户量环比前一周下跌 5%,新增二手房成交量环比前一周大幅下跌68%。 上海:二手房挂牌、带看、成交全线回落,部分中高档交易双方自动解约 沪版“国五条”细则上周六公布后,市场影响开始逐步显现。沪上部分房产中介公 司表示二手房新增挂牌、中介门店带看量、成交量均有明显回落,一些已挂牌房源 被撤牌,部分中高端交易买卖双方自动解约,互不追究责任。 广州:交易中心人满为患现象消失 细则公布后,广州市房地产交易登记中心大厅回归正常,3月份天天人满为患赶过户 递件的现象消失 杭州:井喷式成交不再,成交明显下滑 杭州二手房成交量在经历了3月前两周的“井喷式”暴涨后,自细则公布起的第13周 起,成交有明显下滑,全市第13周成交面积为47.34万方,比前3周的平均55.12,有 大幅下降。 无锡:3月日均成交230套,清明假期3天日均降到18套 清明假日,无锡二手房市场共成交二手房54套(其中4日成交13套,5日成交18套,6 日成交23套),较前期3月下降明显(3月无锡二手房共成交7147套,日均230套)

第一类:相对严谨

第二类:相对完整

第三类:消极对待

此类城市基本上落实了国 五条,对部分政策做了部 署,但落实力度稍欠。

代表城市:北京、上海

此类城市出台的地方细 则复读国六条,但对重 点政策无详细部署。

代表城市:深圳、广州

中原XXXX厦门地产年报.pdf

总建

(万㎡) (万㎡)

成交金 额(亿 元)

楼面价 (元/ ㎡)

溢价

商住 14 64.43 166.38 187.62 11276 117%

商办 20 29.30 108.81 36.41 3346 70%

0.30 2604

酒店

2

2.37

3.24

1.08 3326

商业综 合体

国 房 10.5 北上广深等一线城市出现暂停房贷,部分房贷首套利率上涨10%

贷

11.1 一二线多个城市提高二套首付至七成

厦

门 房

9.10 厦门银行首套贷款利率优惠减少,基本重回基准。;

贷

10.11 厦门出台公积金新政,贷款额度不缴存基数及账户余额挂扣

11.25 厦门二套房贷首付提高至七成

厦政策环境 厦政策:13年调控全面升级,“三限”趋紧,短期内难以松懈

区域

思明区 湖里区 集美区 海沧区 翔安区 同安区 合计

宗数

占地 总建 (万㎡) (万㎡)

成交金 额(亿

元)

楼面价 (元/ ㎡)

溢价

5 27.37 69.21 35.55 6563 80%

9 22.46 55.32 64.48 11655 67%

4

8.32 34.24 14.57 4254 30%

10 35.65 91.54 69.89 7635 125%

3

7.56 14.57 7.85 5389 86%

14 64.43 166.38 187.62 11276 117%

限购限贷限价,短期内丌松懈

规划利好

深耕海西 交通配套升级

随着厦深铁路、向莆铁路等高铁路线的全面打通,吸引企业入驻,增强了厦漳的辐射功能, 带动外地人来厦漳置业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售面积累计增长率(%)

70大中城市住宅价格变动情况

100% 80% 60% 40% 20% 0%

2012.09 2012.10 2012.11 2012.12 2013.01 2013.02 2013.03 2013.04 2013.05 2013.06 2013.07 2013.08 2013.09 2013.10 2013.11

下降 持平 上涨

国房景气指数

线性 (国房景气指数)

2013年1-11月,全国商品住宅销售面积同比 增长21.3%,销售均价同比去年增长10.3%。 国房景气指数于2012年末强势反弹走高,下 半年后有所回落,70大中城市住宅销售价格上涨 愈演愈烈,年内房价长期“普涨”。

厦漳泉同城化、岛内外一体化迈出新台阶,美丽厦门战略规划利

土地市场

年内供地计划完成尚未过半,翔安南部新城、海沧马銮湾区域楼 市热度将迅速提升。

2013年成交宅地分布情况

厦航T2013P02 新景T2013P04 全和2013G05

永同昌2013JP02 杏林建设2013JP03

联发X2013P02

首开2012XP08 招商2013XP10 禹洲X2013P01

0

2013年全国用电量走势

30.0% 20.0% 10.0% 0.0% -10.0% -20.0%

本月

本月累计

同比增长(%)

100000 80000 60000 40000 20000 0

2013年全国新增信贷走势

50.00% 40.00% 30.00% 20.00% 10.00% 0.00% -10.00% -20.00%

同安T2013P02,航空祥郡 翔安2012XP08,首开领翔上郡 海沧H2013P04,泰禾厦门院子

观点

宅地供给连年下滑,推地预期不明,加之市场向好、房企缺粮,必然导致楼面 价的急速飙升,进而导致巨大的房价上行压力。

房价上行 地价压力

供销结构 量价走势 产品客群 成交排名 营销活动 二手房及其他

0.4 0.2 0

湖里 海沧 集美 同安 翔安

计划供地

实际成交

占比

2013年共成交土地总建368万㎡,年内供应计划总 建约754万㎡,完成率仅48.8%。 商住用地共成交166万㎡,计划供地507万㎡,完成 率仅32.8%。 翔安南部新城、海沧马銮湾区域将逐渐成为楼市供 销重心。

土地市场

年内土拍地王频现,除思明(别墅地块)、集美(园博一号)外,各区 楼面价均达历史新高,形成强烈的房价上涨预期,及后市上涨压力

厦门细则

稳定房价

20%个税征收

限购、差别化信贷 增加供应

保障房建设 加强市场监管

三中全会《决定》

财税体制改革

土地制度改革

健全城乡发展一体化体制机制

习近平:构建以政府为主提供基本保障、 市场为主满足多层次需求的住房供应体系。

厦六条

二套房首付提至七成 加快形成有效供应

12月10起出让地块取消购房落户 住建部约谈,预售证“难产”

139 2013

住宅总建(万㎡)

线性 (住宅总建(万㎡))

注:住宅总建已扣除商住地块内其他性质地块总建。

2013年厦门土地分物业成交情况(万㎡)

2 , 1%

143 , 39% 24 , 6%

139 , 38% 58 , 16%

住宅 商业 酒店 办公 其他

海沧、翔安为供应成交主力,集美土地供应大幅下降, 思明宅地持续零供应。 2013年成交地块中,住宅总建仅139万㎡,将严重影 响后市供应,办公总建达143万㎡,已稍高于住宅,后 市SOHO办公类物业供应量增加。 2010年至今,厦门成交地块中,住宅部分总建呈现 连续下滑状态,严重限制楼市供应。

行政强压难抑市场

2013年,大城市交通依然拥堵,汽车限号限行不绝于耳; 对于热点楼市,调节手段同样异曲同工,限购限贷、限售限备案,调控力度有过之而不无及;

而楼市刚需庞大,量价持续走高;

供销结构

年内商品房供销比为0.95,略微供不应求,下半年住宅供销占比 减小,办公类物业成交占比上升。

2013年厦门商品房供给结构

CPI

PPI

PMI指数变动曲线

制造业指数

非制造业指数

CPI控制在合理水平,岁末存在一定的上浮预期, PPI下半年降幅收窄,但产能过剩的结构性问题仍制 约经济发展。 制造业PMI下半年平稳上行,连续14月高于临界点, 微小增幅预示经济持续弱复苏态势。

年轮看金融 M1、M2差额缩减,经济景气提升,金融机构资金空转亟待解决。

前言:

2013年已悄然而逝, 留下的是逐渐消散的雾霾, 汽车摇号限行的无奈, 上不了的头条以及”爸爸去哪儿”带来的欢笑…… 反观楼市,市场运行虽自有春秋, 但细细品来却又有几分相似…… 城市年轮机构秉持严谨的态度,以详实的数据 对2013年厦门房地产市场运行进行深度解析 敬请垂阅

国际形势 经济金融 政策沿革 市场动态 城建利好

各大地产媒体多日“头条”,市场热度可见一斑。

土地市场

宅地供应连年下滑,严重限制后市住宅供应;办公物业总建超过 住宅,SOHO产品后市将继续放量。

2013年土地成交分区情况(㎡)

1200000

1101200

1000000 800000 600000 400000

642061

553220

342410

827350

200000

213227

0

思明 湖里 集美 海沧 翔安 同安

35.0% 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% 0.0%

土地总建

住宅总建

占比(%)

厦门历年土地成交住宅总建(万㎡)

700 573

600 500 400 300 200 100

0

2010

196 2011

166 2012

城建利好

经济走强前楼市调控受掣肘,市场走势及城建利好仍持续刺激楼市平稳走高,远期 看,政策直接干扰将逐步减弱,整体环境趋向稳定,市场走势更多将取决供需关系。

土地成交分析 供地计划完成率 各区楼面价走势 土拍回顾

土拍即是头条

2013年厦门土地市场几近疯狂,“地王”记录被频频刷新,每每土拍均可抢占

泰禾H2013P04 海投H2013P07 海投H2013P08

建发2013P10 建发2013P15

注:住宅总建已扣除商住地块内其他性质地块总建。

2013年商住用地供地计划完成情况

2000000 1500000 1000000

500000 0

0 思明

1.2

100%

1

30.5%

45.1%

8.1%

0.8 62.6%0.6

翔安

同安

Hale Waihona Puke 思明湖里海沧

集美

建发竞得2013P15/2013P10 海投竞得H2013P07/H2013P08 招商地产竞得2013XP10

土地市场

2013年土地拍卖可谓是“地王丛生,土豪出没”, 是一个不断刷 新上限的一年。

2013年土拍时间回顾表:

3.7土拍——11幅地块出让,同安出地王 3.18土拍——思明2013P01商业出让 4.12土拍——翔安2012XP08成为新地王 5.12土拍——翔安工业地块2013XP06出让 8.27土拍——泰禾地王、同安地王 9.7土拍——思明、海沧两幅商业地块出让 9.17土拍——4幅商业用地出让 9.24土拍——出让2幅翔安商业用地 10.29土拍——湖里2013P09商业地块出让 12.5土拍——海沧现连环地王,翔安出新地王 12.12土拍——出让翔安8幅商业用地 12.17土拍——2幅商业用地,1幅在建工程 12.30土拍——2013P01、2013P05商业地块

年轮看市场 全国住宅销售量价齐升,各大中城市房价普涨,房价控制再次落空。

全国商品住宅销售走势

120000 100000

80000 60000 40000 20000

0

98871.5 100%

99

80%

98

60%

97

40%

96

20%

95

0%

94

93

92

国房景气指数走势

累计销售面积(万㎡) 销售额累计增长率(%)

60 58 56 54 52 50 48 46 44

3.50% 3.00% 2.50% 2.00% 1.50% 1.00% 0.50% 0.00% -0.50%

美国GDP增长率初值变化曲线

ISM制造业指数

ISM非制造业指数

GDP增长率初值

ISM:今年6月后,ISM制造业指数保持至50临界点 以上,11月份升至57.3新高。 GDP增长初值:自12年4季度触底后,强势反弹,至 今年三季度终值增长升至4.1%。 QE:美联储2009年初启动QE,今年12月宣布明年月起 缩减100亿美元规模。

货币供应量增长曲线(环比)

15.00% 10.00%

5.00% 0.00% -5.00% -10.00% -15.00%

M2

M1

M0

20.00% 15.00% 10.00%

5.00% 0.00%

货币供应量增长曲线(同比)

M2

M1

M0

2013年6月20日,银行间隔夜回购利率最高达到 史无前例的30%,7天回购利率最高达到28%。 而在近年来很长时间里,这两项利率往往不到3%。

年轮看城建 好将持续释放,增强城市向心力。

关键词: 美丽厦门、地铁1号线、厦漳大 桥、厦深铁路。

美丽厦门行动战略 1、产业升级 6、智慧名城 2、机制创新 7、生态优美 3、收入倍增 8、文化提升 4、健康生活 9、同胞融合 5、邻里和美 10、党建保障