上海证券:障碍期权的定价和希腊字母风险

期权希腊字母

期权希腊字母 — 风险度量指标: THETA的说明

如下面例子所示,期权越接近到期,时间价值损失越 快。Theta用以测量每天期权价格大约的下降幅度。在下 面例子中,Theta约等于期权的价格变化。

期权希腊字母 — 风险度量指标: THETA计算器

Theta的数值通常为负值,其绝对值会随时间消逝而 变大, 也就是说愈接近到期日,权证的时间价值消失的 速度会愈快,最后到期时权证的时间价值应等于0。

期权希腊字母 — 风险度量指标: DELTA看跌期权/卖权PUT

对于看跌期权来说,Delta的变动范围为-1至0,而且 标的资产价格越低,Delta就越小。“平值”看跌期权Delta 为-0.5。从另一个角度来说,Delta的绝对值可以被认为是 看跌期权到期时为“实值”的可能性。

期权希腊字母 — 风险度量指标: DELTA的说明

Delta值的运用-Delta中性套期保值 (Delta Hedging)

如果投资者希望对冲期权或期货头寸的风险,Delta 就是套期保值比率。只要使头寸的整体 Delta值保持为0. 就建立了一个中性的套期策略。

期权希腊字母 — 风险度量指标:GAMMA

Gamma是指Delta的变化率,即给定标的资产价格发 生变化时Delta的变化率。(译注:就是为底层资产价格变 动一个单位时Delta的变动量)。Gamma在“平值”的时候最 大,在期权价格向“实值”或“虚值”变化的时候逐渐变小。 如下所示,期权价格的变化(到期之前)用一条曲线表示, 而不是直线。Delta是指曲线上任意一点的变化,而 Gamma则描述了delta的变化或者称之为曲线的曲率。对 于微积分的爱好者来说,Gamma是二阶导数。对于设法 对冲投资组合的交易员来说,理解Gamma至关重要。

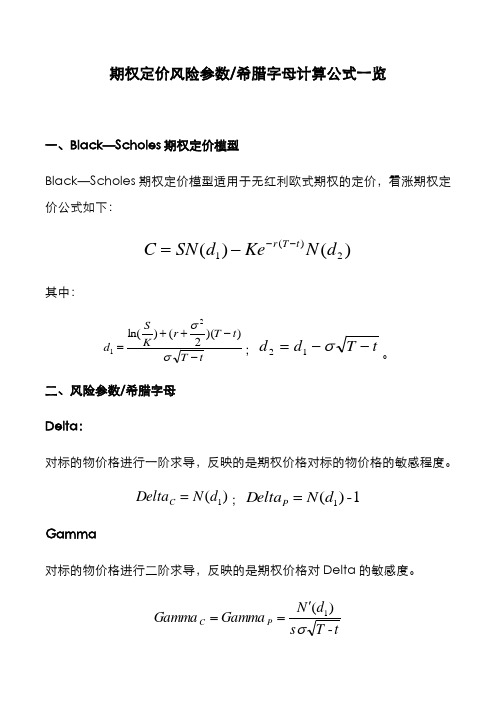

期权定价及风险参数或希腊字母计算公式一览

期权定价风险参数/希腊字母计算公式一览一、Black —Scholes 期权定价模型Black —Scholes 期权定价模型适用于无红利欧式期权的定价,看涨期权定价公式如下:)()(2)(1d N Ke d SN C t T r ---=其中:t T t T r K S d --++=σσ))(2()ln(21;t T d d --=σ12。

二、风险参数/希腊字母Delta :对标的物价格进行一阶求导,反映的是期权价格对标的物价格的敏感程度。

)(1d N Delta C =;1-)(1d N Delta P =Gamma对标的物价格进行二阶求导,反映的是期权价格对Delta 的敏感度。

t T s d N Gamma Gamma P C -)(1σ'==Vega对波动率进行一阶求导,反映的是期权价格对标的物波动率的敏感程度。

t T S d N Vega Vega P C -'==)(1Theta对时间进行一阶求导,反映的是期权价格对时间流逝的敏感程度。

)(2)(2)(1d N rKe tT S d N Theta t T r C ----'-=σ )-(2)(2)(1d N rKe tT S d N Theta t T r P --+-'-=σ Pho对无风险收益率进行一阶求导,反映的是期权价格对无风险收益率的敏感程度。

)()(2)(d N e t T K ho t T r C ---=ρ)-()(-2)(d N et T K ho t T r P ---=ρ 此外,极值波动率的计算公式为: ∑==N i i i l h N 12)ln(2ln 41σ。

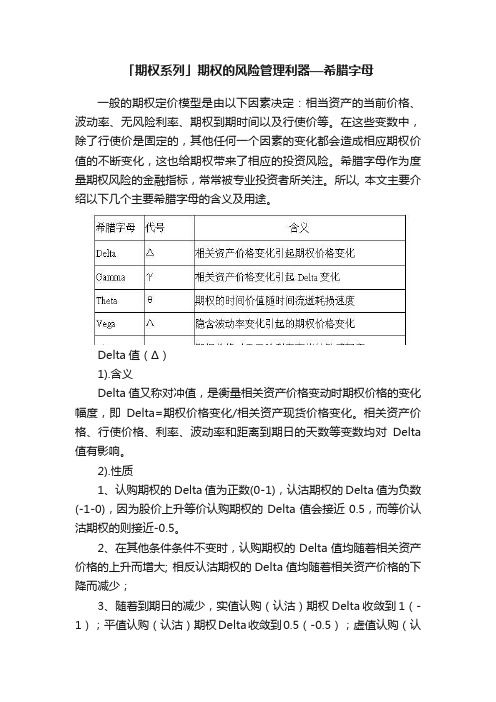

「期权系列」期权的风险管理利器—希腊字母

「期权系列」期权的风险管理利器—希腊字母一般的期权定价模型是由以下因素决定:相当资产的当前价格、波动率、无风险利率、期权到期时间以及行使价等。

在这些变数中,除了行使价是固定的,其他任何一个因素的变化都会造成相应期权价值的不断变化,这也给期权带来了相应的投资风险。

希腊字母作为度量期权风险的金融指标,常常被专业投资者所关注。

所以, 本文主要介绍以下几个主要希腊字母的含义及用途。

Delta值(Δ)1).含义Delta值又称对冲值,是衡量相关资产价格变动时期权价格的变化幅度,即Delta=期权价格变化/相关资产现货价格变化。

相关资产价格、行使价格、利率、波动率和距离到期日的天数等变数均对Delta 值有影响。

2).性质1、认购期权的Delta值为正数(0-1),认沽期权的Delta值为负数(-1-0),因为股价上升等价认购期权的Delta值会接近0.5,而等价认沽期权的则接近-0.5。

2、在其他条件条件不变时,认购期权的Delta值均随着相关资产价格的上升而增大; 相反认沽期权的Delta值均随着相关资产价格的下降而减少;3、随着到期日的减少,实值认购(认沽)期权Delta收敛到1(-1);平值认购(认沽)期权Delta收敛到0.5(-0.5);虚值认购(认沽)期权Delta收敛到0;3).应用Delta均值常用于中性套期保值,如果投资者想要对冲掉期权仓位风险,Delta值就是套期保值比率。

若头寸的Delta值持续为0,就建立了一个中性套期策略。

简单来讲,以做空认购期权为例假设一份长期认购期权的delta是0.8,则卖掉一份认购期权需要买入delta(0.8)份股票来做对冲,达到套期保值的效果。

Gamma 值(γ)1).含义Gamma值反映期权价格对delta值的影响程度,即delta变化量与期货价格变化量之比。

另外的,现在的Delta值将约等于之前的Delta值加上或减去Gamma 值。

2).性质1、对于长仓,无论认购期权或是认沽期权的gamma值均为正值。

详解期权的希腊字母

标的价格变化一单位的时,Delta值变化多少

波动率

Vega

波动率变化一单位间减少一单位时,期权合约的价格减少多少

无风险利率

Rho

无风险利率每变化一单位,期权合约的价格变化多少

期权合约的希腊值

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

期权的杠杆率是多少?

• 你问的是哪个合约的杠杆率? • 你问的是成本杠杆率还是收益杠杆率? • 你问的是啥时候的杠杆率? • 你问杠杆率想干啥?

期权价格变化非线性特征

期权价格变化非线性特征

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

详解股指期权的希腊字母

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

• 实际使用时,gamma所代表的是 标的价格涨速(真实波动)对期 权价格的影响

期权合约的希腊值

Vega:说不清的价格变化都在这里

• Vega的含义是波动率变化一单 位时,期权合约的价格变化多 少

• 实际使用的时候,波动率用的 是隐含波动率,而隐含波动率 是用市场价反推出来的,其实 隐含波动率不仅仅是波动率

期权合约的希腊值

Theta:时间价值是怎么折损的?

经典案例2日历价差策略

内容简介:日历价差(calendar spread) 是指投资者买进到期日较远的期权 (简称远期期权),同时又卖出相同行权价格、相同数量但到期日较近的期权(简 称近期期权),赚取两个不同期权隐含波动率的差价或者其它期权定价参数的差 价, 以获得利润的期权套利交易策略。 在海外期权市场以及在国内的仿真期权市 场,由于期权投资者通常选择近月的期权表达方向性的市场观点或者对冲观点, 而忽略了期权隐含波动率的理论价值, 导致近月期权的隐含波动率高于历史波动 率,而且经常高于远月的期权波动率。我们详细分析了上海证券交易所的上证 50ETF 期权的仿真市场交易数据,建立了期权日历价差交易策略的模型。我们的 模型根据两个量化判断因子,在满足这个量化信号时,入场执行交易策略,卖出 近月的期权,买入远月期权,以锁定近月隐含波动率高于历史波动率的差价,以 及远月波动率低于近月波动率的差价。我们的期权日历价差交易策略从 2013 年 12 月以来的 7 个月内执行了 6 个期权日历价差交易, 交易取胜率达到 83%,而且 由于采用差价交易, 策略投资风险也相对较低。我们的仿真模拟交易结果显示在 上证 50ETF 期权市场上,期权日历价差交易策略收益稳定,实用有效,并且操作 简单。

5 / 12

端市场情况发生下,可有效地避免重大亏损风险。

2、日历价差策略的执行计划 1) 、我们的建仓综合量化信号模型为以下: X = V(近月隐含波动率)V (历史波动率)

+ V (近月隐含波动率 ) - V (远月隐含波动率); 当 X 0 的信号出现时,通过卖出一份当月认购期权,同时卖出一份 下月认购期权,建立日历价差组合。 2) 、我们的平仓策略: 当进入市场建立组合后,考虑到该组合 并没有对冲股价变动的风 险,在近月期权到期前几天,组合的 Gamma 风险值可能比较大,标的 股价的变化会大幅增加收益的波动率。因此,我们的策略采取在当月 合约到期前 8 天进行平仓。

期权中希腊字母的含义

H F = H Ae

− rT ∗

标的资产为股票指数

−( r − q )T ∗

标的资产为外汇

− r −rf T ∗

(

)

Greeks

11

Theta——定义 定义

1. Theta是期权价值对时间的偏导数,度量了期权价值 是期权价值对时间的偏导数, 是期权价值对时间的偏导数 随时间衰减的速度

股价:Delta, Gamma 股价: 到期时间: 到期时间:Theta 波动率: 波动率:Vega 无风险利率: 无风险利率:Rho

Greeks

3

Delta

1. Delta是期权价值对标的资产价格的偏导数,度量了 是期权价值对标的资产价格的偏导数, 是期权价值对标的资产价格的偏导数 期权价值对标的资产价格变化的敏感性

卖权

买权

Greeks

24

Rho——外汇期权 外汇期权

1. 外汇期权涉及本币利率与外币利率,因此,有两个 外汇期权涉及本币利率与外币利率,因此, rho,一个对应于本币利率 见上一页 ,另一个对应 见上一页), ,一个对应于本币利率(见上一页 于外币利率

买权

rho c = −Te

卖权

− rf T

S0 N ( d1 )

Gamma与到期时间的关系 与到期时间的关系

in the money at the money out of the money

Greeks

19

Delta, Theta, Gamma的关系 的关系

1. 从BSM方程容易推导出三者的关系 方程容易推导出三者的关系

2. 如果投资组合是 如果投资组合是Delta中性的,则 中性的, 中性的

2. 基金经理常常创建合成期权进行投资组合保险 3. 期权合成技术——动态复制 动态复制 期权合成技术

003.市场风险计量(二)、市场风险监测与报告

二、市场风险计量方法(一)缺口分析• 缺口分析(Gap Analysis)用来衡量利率变动对银行当期收益的影响。

具体而言,就是将银行的所有生息资产和付息负债按照重新定价的期限划分到不同的时间段(如1个月以内、1至3个月、3个月至1年、1至5年、5年以上等)。

• 在每个时间段内,将利率敏感性资产减去利率敏感性负债,再加上表外业务头寸,就得到该时间段内的重新定价“缺口”。

以该缺口乘以假定的利率变动,即得出这一利率变动对净利息收入变动的大致影响。

• 当某一时段内的资产大于负债时,就产生了正缺口,即资产敏感性缺口,此时市场利率下降,会导致银行的净利息收入下降。

相反,当某一时段内的负债大于资产,是就产生了负缺口,即负债敏感性缺口,此时,市场利率上升,会导致银行的净利息收入下降。

• 缺口分析是对银行资产负债利率敏感度进行分析的重要方法之一,是银行业较早采用的利率风险计量方法。

因其计算简便,清晰易懂,目前仍广泛应用于利率风险管理领域。

• 但缺口分析也存在一定的局限性,缺口分析,只是一种相对初级并且粗略的利率风险计量方法。

(二)久期分析• 久期分析(Duration Analysis)也称为持续期分析或期限弹性分析,也是对银行资产负债利率敏感度进行分析的重要方法,主要用于衡量利率变动对银行整体经济价值的影响。

• 具体而言,就是对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能会对银行经济价值产生的影响。

• 与缺口分析相比较,久期分析是一种更为先进的利率风险计量方法。

但久期分析同样存在一定的局限性。

(三)外汇敞口分析• 外汇敞口分析(Foreign Currency E×posure Analysis)是衡量汇率变动对银行当期收益的影响的一种方法。

• 外汇敞口主要来源于银行表内外业务中的货币金额和期限错配。

1.根据业务活动,外汇敞口大致可以分为以下两类:(1)交易性外汇敞口交易性外汇敞口通常为银行自营、为执行客户买卖委托或做市,或为对冲以上交易而持有的外汇敞口。

希腊字母在期权中的应用

希腊字母在期权中的应用在衡量期权组合风险的时候,若用希腊字母来表示期权的风险指标,原本繁多复杂的期权交易和持仓就会显得简洁明了。

在交易中,投资者不仅要关注做多做空多少手不同的期权合约,而且还要注意所有持仓的Delta、Gamma等参数。

选择策略以最简单的买入标的和单腿策略为例,预计标的价格上涨,想要做多Delta,有买入期货、买入看涨期权和卖出看跌期权三种方法,但预计标的价格上涨的同时波动率下跌,即需要做多Delta、做空Vega,那么卖出看跌期权则是相对有利的策略。

对冲期权对于同一个品种的期货和期权,希腊字母都可以直接相加减。

当投资者利用跨式策略、价差策略、蝶式策略等多腿策略来交易期权时,有时候固定的策略并不能完美贴合投资者的交易需求,此时就可以根据叠加后的希腊字母总和去对冲存在风险的部分。

例如,当预计市场有重大消息披露、标的价格可能有大幅变化、波动率将会变大时,通常可以利用买入平值跨式期权策略来做多波动率。

比如说,当豆粕期货1901合约价格为3111元/吨时,同时买入行权价为3100元/吨的看涨期权和看跌期权构建买入跨式期权策略。

可以看到这个策略中,两个期权的Delta并没有完全对冲掉,还存在一小部分方向上的风险,当标的价格下跌时,会对这个跨式组合策略造成不利影响。

此时可以做空0.073倍的期货,得到-0.073个Delta,使得期权部位的总Delta为零。

管理持仓由于希腊字母可以直接相加减,当持有的期权合约类型、行权价、数量等各不相同时,可以通过计算持仓部位的希腊字母来管理持仓风险。

因此,即使持仓的头寸繁多复杂,利用希腊字母的叠加,持仓的风险状况就会变得更直观明了,分析起来也更方便。

下面以铜期权2018年9月21日收盘时的风险参数为例,假设同时持有数量不一、行权价不同的若干期权,结果如下表所示:那么仓位全部的风险参数总和计算如下:仓位的风险指标汇总如下:每新增或者减少一个期权,都能很清楚地观察到仓位变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

向下敲入看跌期权: S>H

Payoff

=

{max(X

−

S; 0) K,

,

if

S ≤ H before else, at T

T

������������������(������ > H) = B − C + D + E,η = 1,ϕ = −1 ������������������(������ < H) = A + E,η = 1,ϕ = −1

+

H ������−������ (S)

������(������������

−

2������������������√������)]

其中:

������1

=

ln(������������) ������√������

+

(1

+

������)������√������

z

=

ln(������������) ������√������

D = ϕ������������(������−������)������(HS )2(������+1)������(������������2) − ϕ������������−������������(HS )2������������(������������2 − ������������√������)

向上敲出看涨期权: S<H

Payoff

=

{max(S

E

=

K������ −������������ [������(������������2

−

������������√������)

−

H 2������ (S)

������(������������2

−

������������√������)]

F

=

H ������+������ K[( S )

������(������������)

3.障碍期权的解析解 基于伊藤随机微分方程和风险中性定价原理,可以得到障碍期权

定价的解析解公式。需要注意的是,根据障碍水平 H 是否高于执行 价格 X,其解析解的定价公式并不相同。

S:股票价格 X:期权执行价格 H:障碍水平 K: 期权发生敲入或敲出后的支付 T: 到期时间 r:无风险利率 b:b=r-q,q 为股票股利率

未达到障碍时的期权支付 在期权到期日支付 K 在期权到期日支付 K 在期权到期日支付 K 在期权到期日支付 K Max(S-X,0) Max(S-X,0) Max(X-S,0) Max(X-S,0)

2

2014 年 11 月 19 日

数据来源:上海证券研究所

专题报告

为行文方便,之后本文中提到的障碍期权,均为欧式障碍期权。

日期:2014 年 11 月 19 日

证券研究报告/衍生品研究/专题报告

障碍期权的定价和希腊字母风险

邵 锐 S0870513050001 陈健宓 S0870514080001

021-53519888-1951 chenjianmi@

主要观点:

由于障碍水平的存在,障碍期权只在标的证券价格的一段区间内

2.障碍期权价格和障碍水平的关系 障碍水平越来越接近于执行价格,向下敲入看涨期权 (������������������ )敲

入的可能性越大,期权的价格越高;向上敲入看涨期权 (������������������ )敲入 的可能性越大,期权的价格也越高。向下敲出看涨期权(������������������)敲出 的可能性越大,期权的价格越低;向上敲出看涨期权(������������������)敲出的 可能性越大,期权的价格也越低。当障碍水平等于执行价格时,敲入

看涨期权价格等于香草期权价格。敲出看涨障碍期权价格为 0。 3.障碍期权价格和到期时间、波动率的关系

距到期日较远(1 年)时,波动率的增加会导致普通期权的价格

增加,敲入和敲出的概率也增加,向下敲入期权(������������������、������������������)的价格升 高,向下敲出期权(������������������、������������������)的价格降低。

向下敲入看跌期权(������������������)的价格随着波动率增加而上升。 4.期权希腊字母的数值解(Numerical Greeks)

在离散的情形下,我们可以用差分法求得期权希腊字母的近似值,

称为数值解。对于奇异期权,期权价格可以用蒙特卡洛模拟求得。因

此数值方法应用更广。

本文用 2014 年 4 月 8 日至 2014 年 5 月 19 日 28 个交易日的 HS300 指数价格构造了沪深 300 指数向下敲出看跌期权,并求出了这段时间 期权的 Delta 值。向下敲出看跌期权的 Delta 原先接近于零,在快到 期时接近于向下敲出边界,Delta 值变动剧烈。为了避免 Delta 剧烈波 动造成的复制成本增高,在实务中,我们会向下扩展敲出边界来减小

向上敲入看涨期

Payoff

=

{max(S

−

X; 0) K,

,

if

S ≥ H before else, at T

T

������������������(������ > H) = A + E,η = −1,ϕ = 1 ������������������(������ < H) = B − C + D + E,η = −1,ϕ = 1

向上敲入看跌期权: S<H

Payoff

=

{max(X

−

S; 0) K,

,

if

S ≥ H before else, at T

T

������������������(������ > H) = A − B + D + E,η = −1,ϕ = −1 ������������������(������ < H) = C + E,η = −1,ϕ = −1

2.障碍期权的基本分类 障碍期权按敲入和敲出,向上和向下,看跌和看涨共有八种不同

的组合:向下敲入看涨期权(������������������ )、向上敲入看涨期权(������������������ )、向下 敲入看跌期权(������������������ )、向上敲入看跌期权(������������������ )、向下敲出看涨期权 (������������������)、向上敲出看涨期权(������������������)、向下敲出看跌期权(������������������)、向上 敲出看跌期权(������������������)。障碍期权基本结构的主要变形包括:(1)部分 障碍期权,其障碍属性只在一段时间内存在,其余时候其支付和香草 期权一致。(2)非连续障碍期权,期权的激活和终止仅取决于某几个 特定日期。(3)欧式障碍期权和美式障碍期权。八种基本类型的欧式 障碍期权的支付形式为:

C = ϕ������������(������−������)������(HS )2(������+1)������(������������1) − ϕ������������−������������(HS )2������������(������������1 − ������������√������)

有效,因此它的价格相对于普通期权较便宜。在场外期权市场,障碍

期权占奇异期权市场的 70%-80%,是最有实际应用价值的期权。 1.障碍期权的分类

障碍期权按敲入和敲出,向上和向下,看跌和看涨共有八种不同

的组合:向下敲入看涨期权(������������������ )、向上敲入看涨期权(������������������ )、向下 敲入看跌期权(������������������ )、向上敲入看跌期权(������������������ )、向下敲出看涨期权 (������������������)、向上敲出看涨期权(������������������)、向下敲出看跌期权(������������������)、向上 敲出看跌期权(������������������)。相同方向的敲入敲出期权价格之和等于普通香 草期权。

Payoff

=

{max(S

−

X; 0) K,

,

if

S ≤ H before else, at T

T

������������������(������ > H) = C + E,η = 1,ϕ = 1 ������������������(������ < H) = A − B + D + E,η = 1,ϕ = 1

2014 年 11 月 19 日

表 1 欧式障碍期权的基本分类

障碍位置相对于标的股票价格

达到障碍时的期权支付

之下

Max(S-X,0)

之上

Max(S-X,0)

之下

Max(X-S,0)

之上

Max(X-S,0)

之下

在发生敲出时支付 K

之上

在发生敲出时支付 K

之下

在发生敲出时支付 K

之上

在发生敲出时支付 K

类型 向下敲入看涨期权 向上敲入看涨期权 向下敲入看跌期权 向上敲入看跌期权 向下敲出看涨期权 向上敲出看涨期权 向下敲出看跌期权 向上敲出看跌期权

符号 ������������������ ������������������ ������������������ ������������������ ������������������ ������������������ ������������������ ������������������