标准成本法案例分析

标准成本案例

标准成本案例一、案例背景和概述公司A是一家制造业企业,主要生产某种电子产品。

由于市场竞争激烈,管理层希望通过引入标准成本法来优化成本管理,提高企业竞争力。

为了实施标准成本法,公司A选择了一种代表性产品,对其进行标准成本分析,并对其生产流程和成本要素进行深入研究。

二、标准成本法的实施1. 制定标准成本根据产品的生产流程和成本要素,公司A制定了该产品的标准材料成本、标准人工成本和标准制造费用。

标准材料成本包括原材料的购置成本以及运输成本等;标准人工成本包括直接劳动的工资、福利以及相关的管理费用等;标准制造费用包括生产设备的折旧、维修费用等。

通过标准成本的制定,公司A可以清晰地了解产品的生产成本,并进行成本控制和分析。

2. 计算实际成本在实际生产过程中,公司A记录了实际的材料消耗、人工工时以及制造费用支出,并与标准成本进行对比。

通过对比,可以发现实际成本和标准成本之间的差异,进而分析差异的原因,采取相应的措施加以管理和改进。

三、实际案例分析1. 材料成本差异在实际生产过程中,公司A发现实际材料成本高于标准材料成本,导致了不利的材料成本差异。

经过调查分析,发现主要原因是原材料的价格上涨和材料的浪费率增加。

为了降低材料成本差异,公司A采取了多种措施,例如与供应商重新谈判价格、加强原材料的使用管理等,最终有效地控制了材料成本。

2. 人工成本差异公司A发现实际人工成本与标准人工成本存在较大差异,主要原因是工人工作效率低下和加班费用增加。

为了降低人工成本差异,公司A进行了员工技能培训,提高了工人的工作效率;并且优化了生产安排,控制了加班费用的增加,从而降低了人工成本。

3. 制造费用差异实际制造费用与标准制造费用之间的差异是由于生产设备的维护费用和折旧率的变动。

为了控制这一差异,公司A采取了定期维护设备、规范使用设备等举措,有效地降低了制造费用差异。

四、得出结论通过实施标准成本法,公司A成功地进行了产品成本的控制和分析。

标准成本差异分析

(a)

(b)

(c)

输入的实际用量

输入的实际用量

允许的标准用量

乘以

乘以

乘以

实际价格

标准价格

标准价格

价格差异

(a)-(b) 材料价格差异或 人工工资率差异或 变动制造费用分配率差异

用量差异

(b)-(c) 材料用量差异或 人工效率差异或 变动制造费用效率差异

总差异

15

直接材料的差异分析

甜点公司生产多层花式蛋糕,9月公司预计生 产2 500个蛋糕,

* U表示不利差异,F表示有利差异

直接材料差异的分解

– 直接材料差异 =实际产量实际单位用量实际价格-实际产量实际单位用量 标准价格+实际产量实际单位用量标准价格-实际产量标准 单位用量标准价格

17

直接材料的差异分析(续)

直接材料价格差异

– 直接材料价格差异 =实际产量实际单位用量 (实际价格-标准价格) =2 000 5.125 (1.42-1.4) =205(U)

变动 制变动造制费造用费差用异差分异析

– 实际变动制造费用-标准变动制造费用 =实际生产时间实际分配率-标准生产时间标准分 配率

=6 300 5.5-6 000 5 =4 650(U)

变动制造费用差异的分解

– 变动制造费用差异 =实际生产时间实际分配率-实际生产时间标准分 配率+实际生产时间标准分配率-标准生产时间标 准分配率

单位产品固定性制造费用标准成本=单位产品成本动因的 标准额固定性制造费用的标准分配率

11

的差额,这种差异主 要体现在标准用量和标准成本(价格)两个方面

例外管理和差异分析:如果实际用量输入或者实际成本输

入与标准值相差甚远,经理们就会调查研究这种差异以便 发现问题和解决问题

标准成本法

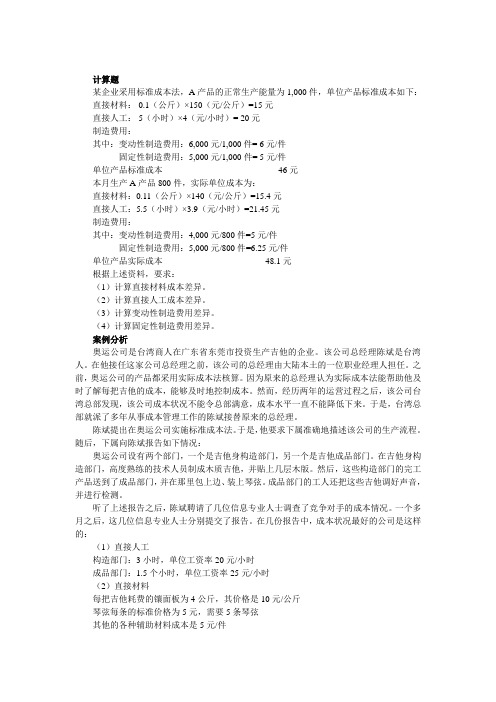

计算题某企业采用标准成本法,A产品的正常生产能量为1,000件,单位产品标准成本如下:直接材料: 0.1(公斤)×150(元/公斤)=15元直接人工: 5(小时)×4(元/小时)= 20元制造费用:其中:变动性制造费用:6,000元/1,000件= 6元/件固定性制造费用:5,000元/1,000件= 5元/件单位产品标准成本 46元本月生产A产品800件,实际单位成本为:直接材料:0.11(公斤)×140(元/公斤)=15.4元直接人工:5.5(小时)×3.9(元/小时)=21.45元制造费用:其中:变动性制造费用:4,000元/800件=5元/件固定性制造费用:5,000元/800件=6.25元/件单位产品实际成本48.1元根据上述资料,要求:(1)计算直接材料成本差异。

(2)计算直接人工成本差异。

(3)计算变动性制造费用差异。

(4)计算固定性制造费用差异。

案例分析奥运公司是台湾商人在广东省东莞市投资生产吉他的企业。

该公司总经理陈斌是台湾人。

在他接任这家公司总经理之前,该公司的总经理由大陆本土的一位职业经理人担任。

之前,奥运公司的产品都采用实际成本法核算。

因为原来的总经理认为实际成本法能帮助他及时了解每把吉他的成本,能够及时地控制成本。

然而,经历两年的运营过程之后,该公司台湾总部发现,该公司成本状况不能令总部满意,成本水平一直不能降低下来。

于是,台湾总部就派了多年从事成本管理工作的陈斌接替原来的总经理。

陈斌提出在奥运公司实施标准成本法。

于是,他要求下属准确地描述该公司的生产流程。

随后,下属向陈斌报告如下情况:奥运公司设有两个部门,一个是吉他身构造部门,另一个是吉他成品部门。

在吉他身构造部门,高度熟练的技术人员制成木质吉他,并贴上几层木版。

然后,这些构造部门的完工产品送到了成品部门,并在那里包上边、装上琴弦。

成品部门的工人还把这些吉他调好声音,并进行检测。

发出材料成本的计算方法

发出材料成本的计算方法一、引言发出材料成本是指企业在生产过程中所消耗的材料和直接用于产品制造的材料成本。

正确计算和控制发出材料成本对于企业的经营管理至关重要。

本文将介绍几种常见的发出材料成本计算方法。

二、计算方法1. 直接材料成本法直接材料成本法是指将直接用于产品制造的材料成本直接计入发出材料成本。

这种方法适用于材料消耗量相对较小,能够明确直接与产品相关的情况。

计算公式为:直接材料成本=发出材料数量×单位材料成本。

2. 预定成本法预定成本法是指根据预定的材料消耗量和材料成本来计算发出材料成本。

这种方法适用于企业能够准确预测材料消耗量的情况。

计算公式为:预定发出材料成本=预定发出材料数量×单位材料成本。

3. 标准成本法标准成本法是指根据企业制定的标准材料消耗量和标准材料成本来计算发出材料成本。

这种方法适用于企业能够制定准确的标准材料消耗量和标准材料成本的情况。

计算公式为:标准发出材料成本=标准发出材料数量×单位材料成本。

4. 加权平均成本法加权平均成本法是指根据不同批次的材料采购价格和数量计算出平均成本,然后根据实际发出的材料数量来计算发出材料成本。

这种方法适用于企业材料采购价格波动较大的情况。

计算公式为:加权平均发出材料成本=∑(采购批次材料成本×采购批次材料数量)÷总材料数量。

5. 标准成本与实际成本比较法标准成本与实际成本比较法是指将标准发出材料成本与实际发出材料成本进行比较,计算出差异,以便分析和控制成本。

这种方法适用于企业想要了解标准成本与实际成本之间的差异,并采取相应的措施来控制成本的情况。

三、案例分析以某企业生产一批产品为例,假设预定发出材料数量为1000个,单位材料成本为10元。

实际发出材料数量为900个,单位材料成本为12元。

根据不同的计算方法,计算出的发出材料成本如下:1. 直接材料成本法:直接材料成本=发出材料数量×单位材料成本=900×12=10800元。

第 12 章标准成本法

五、固定性制造费用差异分析 • 对固定性制造费用的控制主要采用总额预算控制, 即主要考察实际发生的固定性制造费用与事先预 计的固定性制造费用之间是否存在差异,以评价 企业的固定性制造费用是否超过预算水平等。 • 固定性制造费用差异分析,是以固定性制造费用 预算为参照,将其分解为耗费差异和能量差异。 固定性制造费用差异也可进一步细分。

案例12—1 华南公司生产的产品需要耗用A,B两 种原材料。其直接材料标准成本制定过程如表所示

二、直接人工标准成本 • 直接人工的“价格”标准是指标准工资率。 • 直接人工的“用量”标准是指在现有正常的生产 经营条件下,生产单位产品所需耗用的工时数, 其中包括生产过程直接耗用工时、设备故障及日 常维修停工时间、员工必要的休息时间。 • 单位产品的直接人工标准成本计算公式: 单位产品直接人工标准成本=标准工资率×标准 工时数

2.变动性制造费用效率差异分析 • 变动性制造费用的数量差异:实际耗用工时偏离 标准工时而形成的差异,也称变动性制造费用效 率差异(variable overhead efficiency variance)。 • 计算公式: 变动性制造费用效率差异=实际工时×变动性制造 费用标准分配率-标准工时×变动性制造费用标 准分配率 =变动性制造费用标准分配率×(实际工时-标 准工时)

2.直接人工效率差异分析 • 直接人工效率差异(direct labor efficiency variance):企业在生产过程中耗用的实际工时数 偏离标准工时数形成的差异。 • 计算公式: 直接人工效率差异=实际工时×标准工资率-标准 工时×标准工资率 =标准工资率×(实际工时-标准工时) • 直接人工效率差异通常由生产部门负责,但由于 生产部门不可控因素(如材料质量问题)导致的 效率低下,则应该由相关部门负责。

标准成本体系下“三因素分析法”提高生产效率的浅析——以S 工厂为例

ACCOUNTING LEARNING273标准成本体系下“三因素分析法”提高生产效率的浅析——以S 工厂为例翟可可 山特维克矿山工程机械(中国)有限公司摘要:我国在20世纪70年代末引入标准成本制度后,得到一些大中型制造型企业的使用,然而由于管理基础薄弱、会计准则的影响等原因,标准成本法在我国使用的广度和深度还有待提高。

本文通过介绍一家采用标准成本体系的外资制造型企业利用“三因素分析法”提高生产效率、平衡产能利用率、降低成本的案例,为其他企业提供经验借鉴和实践指导。

关键词:机械制造;标准成本;三因素分析法;生产效率标准成本法作为一种管理会计工具,包括标准成本的制定、差异的分析、差异的处理等三个组成部分。

其中,标准成本的差异分析包括直接材料差异分析、直接人工差异分析、变动制造费用差异分析和固定制造费用差异分析。

而“三因素分析法”是进行固定制造费用差异分析所普遍使用的方法,它将固定制造费用成本差异分为固定制造费用耗费差异、固定制造费用效率差异和固定制造费用闲置能量差异三部分。

本文主要以S 工厂为例,介绍其利用“三因素分析法”提高生产效率和产能利用率的实践,以此为其他企业提供经验借鉴和实践指导。

一、S 工厂三因素分析法的实践(一)S 工厂基本情况介绍S 集团是一家具有150多年历史的大型制造型外资企业,优势业务包括金属切削工具、建筑及采矿业设备、不锈钢材料、特种合金、金属及陶瓷电阻材料。

S工厂是S 集团于2009年在上海建立的一家外商独资企业,主营业务是重型机械,主要业务特点有:(1)业务类型单一、产品品种少;(2)所有订单均由国外集团公司和本地贸易公司提供,每台机器对应一个订单和工单,采用订单法计算产品成本(3)原材料在产品成本中占比大,几乎所有产品原材料占比都在70%以上,部分产品达到90%以上;(4)采用人工装配方式,由于不涉及机器加工,因此直接人工工时是分配人工成本和制造费用的关键;(5)产品市场定位中高端。

成本管理优秀实践案例集(收藏)

成本管理优秀实践案例集(收藏)一、引言在当今竞争激烈的市场环境中,成本管理已成为企业提高核心竞争力、实现可持续发展的重要手段。

优秀的成本管理实践不仅有助于企业降低成本、提高效益,还能为企业带来持续竞争优势。

本文将结合实际案例,介绍成本管理的优秀实践,为企业提供借鉴和参考。

二、案例一:某制造业企业成本管理实践1.背景介绍某制造业企业成立于20世纪90年代,主要从事家电产品的研发、生产和销售。

随着市场竞争的加剧,企业意识到成本管理的重要性,开始积极探索成本管理实践。

2.实践措施(1)全员成本意识:企业通过培训、宣传等方式,提高全体员工的成本意识,使员工认识到成本管理的重要性。

(2)目标成本法:企业在产品研发阶段,采用目标成本法,结合市场需求和竞争态势,制定合理的成本目标。

(3)供应链管理:企业优化供应链,与供应商建立长期合作关系,降低采购成本。

(4)生产过程优化:企业通过精益生产、自动化改造等方式,提高生产效率,降低生产成本。

(5)成本核算与分析:企业建立完善的成本核算体系,对成本进行实时监控和分析,发现问题及时改进。

3.实践成果通过以上成本管理实践,该企业在降低成本、提高效益方面取得了显著成果。

近五年来,企业成本降低幅度超过15%,净利润增长率达到20%。

三、案例二:某服务业企业成本管理实践1.背景介绍某服务业企业成立于2000年,主要从事餐饮业务。

随着市场竞争的加剧,企业意识到成本管理的重要性,开始积极探索成本管理实践。

2.实践措施(1)精细化管理:企业对各项成本进行细化,制定严格的成本控制制度,确保成本支出合理。

(2)供应链优化:企业通过与供应商建立长期合作关系,降低采购成本。

(3)人力资源优化:企业通过培训、激励等手段,提高员工工作效率,降低人力成本。

(4)能源管理:企业加强能源管理,采用节能设备和技术,降低能源成本。

(5)成本核算与分析:企业建立完善的成本核算体系,对成本进行实时监控和分析,发现问题及时改进。

标准成本法案例土豆

标准成本法案例土豆

标准成本法是一种成本核算方法,它以预算成本为基础,以标准成本

为主导,通过对实际成本与标准成本进行比较,分析成本差异的产生

原因,以便及时采取相应的措施。

下面是一个应用标准成本法进行成本分析的案例。

某公司的生产车间生产土豆片产品,使用标准成本法进行成本分析。

该产品的预算成本为每箱50元,每箱土豆成本为30元,每箱生产需

要的劳动力成本为10元,每箱的制造费用为5元。

每箱的标准成本为45元。

当月生产了1000箱土豆片,实际成本为每箱52元。

经过成本分析,发现其中土豆成本和制造费用都没有超支,但劳动力成本超支了2元。

经过调查发现,超支的原因是部分员工请假,其他员工需要加班来完

成生产任务,从而导致了额外的劳动力成本。

该公司决定采取措施,

如合理调度生产计划、加强员工培训等,来降低劳动力成本。

通过标准成本法进行成本分析,该公司能够及时发现成本超支的问题,并采取相应的措施来控制成本,从而提高了生产效率和利润率。

以上案例说明,标准成本法是一种有利于企业控制成本和提高效率的

方法。

在实际生产经营中,企业可以采用标准成本法对成本进行分析,及时发现成本超支的问题,并采取相应的措施来控制成本,从而提高

企业的经济效益。