完全成本法和变动成本法案例分析

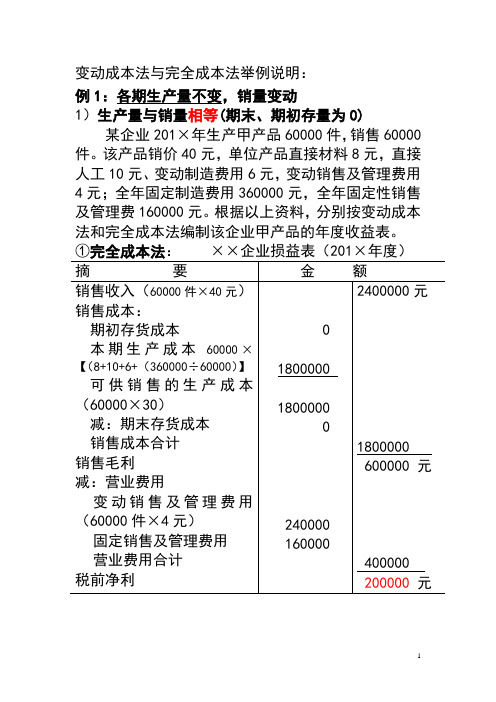

变动成本法与完全成本法举例说明

变动成本法与完全成本法举例说明:

例1:各期生产量不变,销量变动

1)生产量与销量相等(期末、期初存量为0)某企业201×年生产甲产品60000件,销售60000件。

该产品销价40元,单位产品直接材料8元,直接人工10元、变动制造费用6元,变动销售及管理费用4元;全年固定制造费用360000元,全年固定性销售及管理费160000元。

根据以上资料,分别按变动成本法和完全成本法编制该企业甲产品的年度收益表。

①完全成本法:××企业损益表(201×年度)

②变动成本法××企业损益表

2)生产量大于销售量

如上例:假定生产量仍为60000件,销售50000件,其他资料不变。

(期末存量为10000件)

①完全成本法:××企业损益表

②变动成本法:××企业损益表

3)生产量小于销量

该企业期初结存10000件,本期生产60000件,共销售70000件,其他资料如前。

①完全成本法××企业收益表

②变动成本法××企业收益表

例2、各期销量不变,生产量变动

长城公司三年的销量均为6000件,三年的生产量分别是:6000、8000、4000件;第一年存货量为0。

每件产品售价10元,单位变动生产成本4元;固定生产成本总额24000;单位变动推销及管理费用为0元,固定推销及管理费用6000元。

用完全成本法与变动成本法来编制损益表。

长城公司收益表(完全成本法)

长城公司收益表(变动成本法)。

变动成本法与完全成本法的转换分析-固定制造费用

变动成本法与完全成本法的转换分析固定制造费用论文导读::与变动成本法相对应的是完全成本法。

在完全成本法下。

而固定制造费用计入期间费用。

成本核算方法转换分析。

论文关键词:变动成本法,完全成本法,固定制造费用,转换一.概述变动成本法是把产品生产过程中直接耗用的直接材料、直接人工和变动制造费用包括在生产成本中,而固定制造费用计入期间费用,归入当期损益。

其理论依据是固定制造费用在一定范围内不因产量变化而增减,因此不应递延到下期。

与变动成本法相对应的是完全成本法。

在完全成本法下,固定制造费用计入产品成本,其理论依据是固定制造费用发生在生产领域,与直接材料并无直接区别固定制造费用,因此应作为产品成本的一部分。

二. 成本核算方法比较分析(一).变动成本法企业采取变动成本核算成本的主要原因有:(1)提供每种产品的盈利能力。

变动成本法是按成本性态划分为变动成本与固定成本两大类。

其贡献损益式为:销售收入—变动成本=边际贡献边际贡献—固定成本=税前利润每种产品的盈利能力可以通过边际贡献表示。

边际贡献是用于在补偿整个企业的固定成本后还有余额的部分即表示利润。

因此,变动成本法能体现各产品对企业贡献的大小。

(2)为企业短期经营决策提供有价值的资料cssci期刊目录。

由上诉分析可知,变动成本法通过边际贡献的观念反映产品的盈利能力,直接揭示了业务量、成本以及利润之间的关系。

企业在短期内生产经营能力很难改变,以贡献损益式为基础的本—利—量(CVP)分析是企业合理计划和有效控制经营过程的重要方法,因此采用变动成本法能为企业决策提供极大的数据资料。

然而,变动成本法也有一定的局限性——其成本观念与会计准则不符。

我国现行会计准则没有把制造费用划分为变动制造费用与固定性制造费用,而把全部制造费用归入产品成本中。

而变动成本法下固定制造费用被计入当期损益,所计算出的当期利润与完全成本法下有时会产生差异,进而影响报表使用者决策。

因此现行会计准则要求企业使用完全成本法编制对外报表。

完全成本法和变动成本法的计算

完全成本法和变动成本法的计算

完全成本法和变动成本法是企业会计中常用的两种成本计算方法。

下面将分别介绍这两种方法的计算方式。

一、完全成本法

完全成本法是指在计算产品成本时,将所有与产品生产有关的成本都计入其中,包括直接材料、直接人工、制造费用等。

该方法适用于生产成本高、产品种类少、生产规模大的企业。

完全成本法的计算公式为:

产品成本= 直接材料成本+ 直接人工成本+ 制造费用

其中,制造费用包括间接材料费用、间接人工费用和制造费用分摊。

举个例子,某企业生产一批产品,直接材料成本为1000元,直接人工成本为500元,间接材料费用为200元,间接人工费用为300元,制造费用分摊为100元,那么该批产品的完全成本为:

1000元+ 500元+ 200元+ 300元+ 100元= 2100元

二、变动成本法

变动成本法是指在计算产品成本时,只计算与产品生产直接相关的成本,如直接材料、直接人工等,而不计算间接费用。

该方法适用于生产成本低、产品种类多、生产规模小的企业。

变动成本法的计算公式为:

产品成本= 直接材料成本+ 直接人工成本

举个例子,某企业生产一批产品,直接材料成本为1000元,直接人工成本为500元,那么该批产品的变动成本为:

1000元+ 500元= 1500元

总的来说,完全成本法和变动成本法都是企业会计中常用的成本计算方法,选择哪种方法需要根据企业的生产情况和经营策略来决定。

变动成本法和完全成本法的计算例题

变动成本法和完全成本法的计算例题在讨论变动成本法和完全成本法时,咱们得先了解这俩家伙到底是什么。

想象一下,你在开一家蛋糕店,每天的忙碌不亚于一场马拉松,生意兴隆的同时,成本也是一头雾水。

变动成本法就像你朋友那句“只要你愿意,钱就能赚到”,它关注的就是那些跟生产量直接相关的成本,比如面粉、糖、蛋和奶油——你做的蛋糕越多,这些成本就越高。

简而言之,变动成本法关注的是“灵活的朋友”,能随着你做的蛋糕数量而波动。

而完全成本法则像是个认真八卦的邻居,什么都想知道。

它不仅计算了那些直接材料的费用,还把所有的固定成本,比如租金、员工工资和水电费,都算在内。

用完全成本法,你就能看到每一个蛋糕的“真实成本”,虽然这让人感觉有点沉重,但它能给你更全面的财务状况。

不过,别忘了,这样一来你的成本可能就像高峰期的地铁,拥挤不堪。

1. 变动成本法的计算1.1 计算直接成本想象一下,你今天决定做十个巧克力蛋糕。

每个蛋糕需要200克面粉,200克糖,两个鸡蛋。

面粉的价格是每斤5元,糖每斤4元,鸡蛋一元一个。

总之,你得先算算面粉和糖的成本,咱们按斤算。

面粉一斤大约450克,所以需要十斤面粉,总共就是50元;糖呢,十斤也要40元。

鸡蛋方面,十个蛋糕需要20个鸡蛋,也就是20元。

把这些加起来,直接成本就能一目了然,轻松搞定。

1.2 变动成本法的优点变动成本法的优点可多了,首先,它能帮你清楚地知道,生产每个蛋糕的直接成本是多少,这样你就能制定合理的售价。

更重要的是,这种方法能在需求波动时,灵活应对。

比如,暑假来了,冰淇淋蛋糕成了热销品,你就能根据销量调整原材料采购,既省钱又不损失生意,真是聪明绝顶。

2. 完全成本法的计算2.1 计算总成本接下来咱们说说完全成本法。

当你计算完变动成本后,别急着庆祝,固定成本可不能忘!想象一下,租金是每月3000元,员工工资6000元,水电费1000元,总共是10000元。

现在咱们得把这些分摊到每一个蛋糕上。

管理会计完全成本法和变动成本法例题

《管理会计:深入理解完全成本法和变动成本法》一、引言在企业管理中,会计是一个重要的工具,它可以帮助企业进行成本控制、决策分析以及经营绩效评价。

管理会计作为会计学的一个分支,主要关注企业内部的成本核算和管理,以支持企业内部的决策和控制。

在管理会计中,完全成本法和变动成本法是两种常见的成本核算方法,它们在不同的情况下有着不同的适用性。

本文将深入探讨这两种成本法的概念、特点和应用,以便读者更好地理解和运用这两种方法。

二、完全成本法的概念和特点1. 完全成本法是指将所有生产成本(固定成本和变动成本)都分摊到产品成本上的一种成本核算方法。

2. 完全成本法的特点是能够充分反映出企业生产过程中的全部成本,包括直接材料、直接人工以及间接费用等各个方面的成本。

3. 完全成本法适用于企业产品多样、生产过程复杂、成本计算困难的情况,可以帮助企业更全面地了解产品成本,并为定价和经营决策提供参考依据。

三、变动成本法的概念和特点1. 变动成本法是指只将与产品数量变化有关的成本(即变动成本)分摊到产品成本上的一种成本核算方法。

2. 变动成本法的特点是能够清晰地界定出企业的固定成本和变动成本,有利于企业进行成本控制和经营决策。

3. 变动成本法适用于企业产品单一、生产过程简单、成本计算相对容易的情况,可以帮助企业更准确地衡量产品的边际成本,并为决策提供支持。

四、例题分析假设某企业生产两种产品A和B,使用完全成本法和变动成本法进行成本核算,得到的成本分别如下:- 完全成本法:产品A:总成本1000元,单位产量100个,其中变动成本为600元,固定成本为400元。

产品B:总成本2000元,单位产量200个,其中变动成本为1200元,固定成本为800元。

- 变动成本法:产品A:变动成本600元,固定成本400元。

产品B:变动成本1200元,固定成本800元。

根据以上例题,我们可以看到完全成本法和变动成本法在成本核算上的不同,以及在不同情况下的适用性。

变动成本法完全成本法例题

变动成本法完全成本法例题变动成本法和完全成本法是用于计算产品成本的两种不同方法。

变动成本法是一种以变动成本为主要计算对象的方法。

它通过计算产品或服务的直接变动成本,例如直接材料和直接劳动力成本,来确定产品的成本。

其他间接变动成本,如间接材料和间接人工成本,则被归属到制造费用中。

变动成本法适用于需要快速和准确计算特定产品或服务的成本的情况。

完全成本法是一种以所有成本(包括固定成本和变动成本)为主要计算对象的方法。

它通过计算产品或服务的全部成本,包括直接材料和直接劳动力成本以及所有间接成本(固定和变动成本),来确定产品的成本。

完全成本法适用于需要全面了解产品或服务的全部成本对企业做出决策的情况。

以下是一个示例,说明如何使用变动成本法和完全成本法计算产品成本:假设一个制造企业生产一批产品。

以下是每个产品的相关成本数据:- 直接材料成本:每个产品100元- 直接人工成本:每个产品50元- 间接材料成本:总计1000元- 间接人工成本:总计2000元- 固定制造费用:总计5000元使用变动成本法,计算每个产品的成本:每个产品的变动成本 = 直接材料成本 + 直接人工成本= 100元 + 50元= 150元使用完全成本法,计算每个产品的成本:每个产品的总成本 = 变动成本 + 固定制造费用 + 间接材料成本 + 间接人工成本= 150元 + 5000元 + 1000元 + 2000元= 8150元因此,使用变动成本法,每个产品的成本为150元;而使用完全成本法,每个产品的成本为8150元。

需要注意的是,在实际情况中,具体如何计算产品成本可能会因企业的实际情况而异,这只是一个示例。

另外,完全成本法与变动成本法的应用范围和用途也可能有所不同,具体选择哪种方法,取决于企业的需求和决策背景。

变动成本法与完全成本法下营业利润核算差异比较分析

变动成本法与完全成本法下营业利润核算差异比较分析王昕婷程柯摘要:变动成本法和完全成本法因对固定性制造费用处理不同,导致两种方法对营业利润核算存有差异。

探讨差异背后遵循的内在规律是管理会计学基础的和重要的理论问题,目前学界对这一问题的解读尚存分歧。

本文从变动成本法和完全成本法核算营业利润原理出发建立模型,两种分析方法对营业利润核算差异的内在规律可以在算式结果中得到简洁、直观的体现与说明。

关键词:变动成本法;完全成本法;营业利润;差异一、引言根据产品成本期间成本划分口径和损益确定程序的不同,管理会计的成本计算和利润核算存在两种方法,即完全成本法(full costing)和变动成本法(variable ac-counting)。

完全成本法(亦称吸收成本计算法,absorption cost-ing )以经济职能分析为基础,产品成本的计算不仅包括产品生产过程中所消耗的直接材料、直接人工,还包括全部的制造费用(变动性的制造费用和固定性的制造费用);变动成本法(亦称直接成本计算法,direct costing )以成本性态分析为基础,产品成本计算只包括产品生产过程中所消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。

制造费用中的固定性部分被视为期间成本而从相应期间的收入中全部扣除。

以上内容概括如表1所示。

表1完全成本法与变动成本法成本项目构成比较由于理论基础和成本项目的构成不同,变动成本法和完全成本法核算营业利润可能存在差异。

现行管理会计教材中,基本通过具体实例或文字揭示,要么过于繁琐,要么过于抽象,给初学者带来诸多困惑。

笔者从两种成本法下利润总额的计算公式,接推导出差异转换的规律,供管理会计课程的教学者和学习者参考。

二、基本假设假定一家制造企业某期生产并销售一种产品,售价为p 元,产量为x 1件,销量为x 2件,产品生产成本包括直接材料、直接人工和制造费用等三项,其中固定制造费用为a 0元,单位变动制造费用为b 0元,单位直接人工和直接材料合计为b 元,期间费用为F 元。

案例探讨变动成本法与完全成本法_结论基于发出存货的不同计价方法

案例探讨变动成本法与完全成本法

— ——结论基于发出存货的不同计价方法

中南大学商学院 张艳

[摘 要]变动成本法在诸多方面与财务会计中传统的完全成本法存在同的发出存货计价方法下变动成本法与完全成本法的区别与联系,并给出相关结论。

[关键词]案例分析 变动成本法 完全成本法 发出存货计价方法

要求: (1)按 “两 法 ”计 算 甲 产 品 各 年 度 的 单 位 产 品 (生 产 )成 本 ,并 比 较 合理性; (2)按 “两 法 ”计 算 和 与 销 售 收 入 配 比 的 总 成 本 ,并 进 行 分 析 ; (3)按 “两 法 ”计 算 确 定 各 年 度 实 现 的 税 前 净 利 ,并 编 制 损 益 表 , 并进行分析。

二、 案例分析

某 厂 生 产 一 种 甲 产 品 ,正 常 产 量 是 1000 件 ,每 件 售 价 为 150 元 , 单 位 变 动 成 本 为 85 元 (其 中 每 件 直 接 材 料 35 元 ,直 接 人 工 30 元 ,变 动 性 制 造 费 用 20 元 );全 年 固 定 性 制 造 费 用 19200 元 ,固 定 性 摊 销 及 管理费 8000 元,单位产品的变动性摊销及管理费为 3 元。

一、 引言

1936 年美国会计师乔纳森·N 哈里斯提出了变 动成本 法, 该 成本 计算模式以成本性态分析为前提,只将变动成本计入产品成本,而将 当期固定费用从销售收入中扣除,免去固定成本的分配计算程序。 从 20 世纪 80 年 代开 始,我 国很 多专家 学者 对 变 动 成 本 法 的 应 用 和 改 造 问题,进行了深入研究并提出许多见解,使其成为成本核算改革研究 的重要课题和发展方向。 在成本核算中,存货计价方法的选择是必须 考虑的重要因素之一。 2006 年 2 月 15 日财政部颁布的新会计准则更 是取消了移动平均法和后进先出法, 规定企业应当采用先进先出法、 加权平均法或者个别计价法确认发出存货的实际成本。 为方便讨论和 比较,本文仍将后进先出法纳入到计算范围,结合实例分析变动成本 法和完全成本法以期给出具有指导意义且较为系统的结论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、在分析其利润下降原因时,认为甲制药厂 生产能力没有充分利用是工资和制造费用 等固定费用未能得到充分摊销所致。

所以,这种结论是不正确的。

(1)1997年产量下降,固定费用单位成本上升, 销售成本采用先进先出法,所以利润下降, 下降金额为: 50400×(30-24)=302400元

09会电6班A614

(1)销售量下降,减少利润 (12000-10000)×(100-90)= 20000元 (2)产量增加,固定费用单位成本下降, 销售成本采用先进先出法,增加利润 10000×90-(100×90+900×85)=814500元 所以综上所诉,乙制药厂1997年的利润为: 90000-20000+814500=884500元 则1997年的利润比1996年多, 884500-90000=794500元 实际上甲制药厂1997年的利润是比1996年少,所 以乙制药厂也应采用变动成本法计算的。

360000 30000

390000 90000

09会电6班A614

360000 30000

390000 10000

期间成本总额 营业净利润

根据以上计算与分析,得到结论: 综合甲、乙制药厂的分析,可见结转 销售成本采用先进先出法,固定费用不变, 甲制药厂应采用变动成本法体现企业利润, 因为当产量下降时,利润减少,造成 虚减利润; 乙制药厂也应采用变动成本法体现企业利润, 因为当产量上升时,利润增加,造成 虚增利润。

35000×(30-24)=210000元

09会电6班A614

(3)销售费用增加

a.销售量增长增加利润为 (74200-53000)×(35-24)=233200元 b.产量下降,固定费用单位成本上升,销售成本 采用先进先出法,减少利润为 35000 ×24+39200 ×30=2016000元 2016000-74200×24=235200元

09会电6班A614

1996年 销售收入

变动成本: 变动生产成本 变动期间费用 变动成本总额 贡献毛益差额 减: 期间成本 固定制造费用 固定期间费用

1997年 1000000

600000 600000 400000 400000

1200000

720000 720000 480000 480000

09会电6班A614

(2)销售成本结转有误,1997年度产量50400 公斤,销售量74200公斤,销售量大于产 量,按照先进先出法,销售量中的

74200-35000=39200公斤 按照本年度单位成本结转。 35000公斤按照上年度单位成本结转,而实 际上,甲制药厂销售成本全部按照本年单 位成本结转,这种作法是不正确的。 并且造成成本增加了,

c.销售费用增加,减少利润为 108000-85000=23000元

09会电6班A614

所以综上所诉,甲制药厂1997年的利润为: 498000+233200-235200-23000=473000元 则1997年的利润比1996年少, 498000-473000=25000元 但实际上甲制药厂1997年的利润比1996年 多,所以甲制药厂应采用变动成本法计算的。 计算结果如下图:(甲制药厂)

09会电6班A614

09会电6班A614

742000 1855000 1008000 108000 1116000 739000

2、 在分析其利润上升的原因时,认为乙制

药厂是他们在市场不景气的情况下,为多交 利润、保证国家利润不受影响,全厂职工充 分利用现有生产能力、增产节 支的结果。 这种结论是不正确的。

乙制药厂利润上升,一方面是职工充分 利用现有生产能力,增加产量使单位变 动成本降低,一方面是由于销售成本采 用先进先出法,销售量大于产量, 故本年结转的销售费用全部为当年生产成本。

09会电6班A614

1996年

销售收入 1855000

1997年

259700

变动成本: 变动生产成本 变动期间费用

变动成本总额 贡献毛益总额 减: 期间成本 固定制造费用 固定期间费用 期间成本总额 营业净利润

530000

742000

530000 1325000 1008000 85000 1093000 232000