产品成本构成分析表

成本分析表模板

成本分析

成本分析是利用核算及其它有关资料,对成本水平与构成的变动情况,系统研究影响成本升降的各因素及其变动的原因,寻找降低成本的途径的分析。

它是成本管理工作的一个重要环节。

通过成本分析,有利于正确认识、掌握和运用成本变动的规律,实现降低成本的目标; 有助于进行成本控制,正确评价成本计划完成情况,还可为制订成本计划、经营决策提供重要依据,指明成本管理工对全部产品成本计划的完成情况进行总的评价,分为三个方面:第一,在核算资料的基础上,通过深入分析,正确评价企业成本计划的执行结果,提高企业和职工讲求经济效益的积极性。

第二,揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因,进一步提高企业管理水平。

第三,寻求进一步降低成本的途径和方法。

成本分析还可以结合企业生产经营条件的变化,正确选定适应新情况的最合适的成本水平。

本分析表。

五金产品成本分析表

部品名称/料号: 供应商: 报价人员: 报价日期/Quotation Date:

材料费(1) NO 1 2 3 4 5 6 7 8 9 10 11 12 13 小计: 1.模具寿命为: 5.其它: 备注: 1.以上报价均为人民币未税报价 其它说明:

名称/型号

密度 2.750 材质

拉包 整形 冲切 冲切

抽芽压毛边

⊙ ⊙ ⊙ ⊙ ⊙ ⊙ ⊙ ⊙

1 1 1 1 1 1 1 1

模具分摊单 价

材料费(1) 加工费(2)

0.00 0

包装费 运输费

(材料费+加工费+包装费 +运输费)制造成本合计

成型 铆钉 攻牙 检测 清洗

0.00

管理费 利润 0 2.开模周期: 3.产品产能每天总价 工程名称

0

400T 300T 200T 160T 110T 80T 45T 35T 其它 用量

模具价格

单价

L*W*H=尺寸

单位 重量 0

用量

1

损耗率

总价

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

工序内容

吨位 模具费

材料 铆钉

8% 0% 0.00

0 管理费 0

% %

利润 总计

4.模具及产品付款条件:

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

中轴承成本分析构成表(j机械厂)

(车、铣、钳)

121 93

72 40

61 36 30 5301.4 10% 530.14 5831.54

金额 (元)

品名规格 M10*1 30 M30 M30 M30*120

NJ234 160

M14*1.5

二、直接人工费 1、除锈及喷漆费 2、有毒有害作业补贴 3、机械加工费 4、调配费 三、燃料和动力费 四、制造费用合计 1、折旧费 2、修理费 五、管理费用 六、销售费用 1、销售费用 2、售后服务费 七、财务费用 八、环境保护费 九、其它费用 小计 十、利润 利润率 利润额 十一、出厂价格(不含 增值税)

M160*2

计量单位:件 联系电话:63829681 原材料明细 计量 单位 个 个 个 个 个 套 个 个 个 件 个 件 件 件 件 件 数量 1 4 4 4 4 2 1 1 2 1 1 2 2 1 1 1 单价 11.2 1.8 4.6 4.6 12.8 880 33 10 7.5 520 78 55 95 80 246 680 金额 (元) 3828.4 11.2 7.2 18.4 18.4 51.2 1760 33 10 15 520 78 110 190 80 246 680 1020

工厂成本分析表

69,217 67,416 65,637 63,882 62,151 328,303

(分析说明):

二、成本差异原因分析

单套(张)摩托车(割草机)成本节超明细表(单位:元)

类别 摩托车 割草机

标准成本 482.56 657.24

实际成本

材料价差 材料量差 直接人工 制造费用

476.99 - 36.00 - 4.77

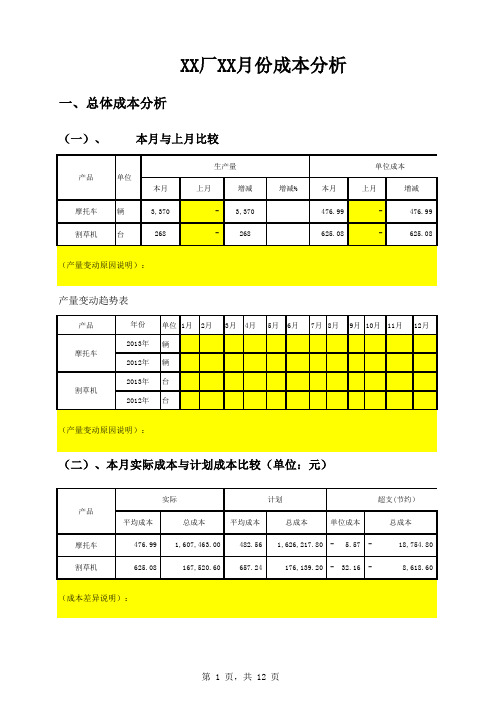

XX厂XX月份成本分析

一、总体成本分析

(一)、

本月与上月比较ຫໍສະໝຸດ 产品摩托车 割草机单位

辆 台

本月 3,370

268

生产量

上月

增减

- 3,370

-

268

增减%

单位成本

本月

上月

增减

476.99

-

476.99

625.08

-

625.08

(产量变动原因说明):

产量变动趋势表

产品 摩托车 割草机

年份 单位 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2013年 辆 2012年 辆 2013年 台 2012年 台

制造费用, 107,826.60

直接人工 10,808.60 摩托车 直接材料 137,390.00

制造费用, 7,586.40

直接人工 直接割材草料机- 1,887.00 14,318.00

1

占比

4

4% 4% 4% 4% 3% 18%

制造费用 15%

直接人工 8%

直接材料 77%

1

摩托车 割草机

差异合计

-

实际 476.99

实际 625.08计划 657.24

计划 482.56

成本分析表(产品报价)

其它

0.13

小计:

0.585

金额

利润

0.39

税金

0.520

总计

6.50

产品总价

技术部意见

财务意见

注:价格升 降、新供方

费用报价 0.195 0.20 0.13

0.520

分配率 2% 2%

2% 1% 2%

分配率 6% 8%

0.975 百分比

3% 3% 2%

备注

备注

A+B+C A B C

备注

核价 核价 核价

核价人员 工艺品质部意见

采购主管

备注 备注 备注

供应商 物料名称 物料描述 填表人 原材料名称

加工工序

规格

小计: 单班产量

产品成本报价分析表

图号

联系人

填表日期

供应商填写项目

单位

1 1 1 1 1 2 1

单价

0.520 0.260 0.975 0.065 1.495 0.130 0.065

3.510

单耗

5g 2.5g

5g 1只 2.2g

金额

0.520 0.260 0.975 0.065 1.495 0.130 0.065

3.510

单班人数

单位工资

0.975

尺寸规格

百分比 8% 4% 15% 1% 23% 2% 1%

百分比 15%

联系电话 物料编码

运输方式

本公司填写项目

核价

备注

核价

备注

小计:

费用名称

水电费

制造费用

设备折旧

模具摊销

其它

小计:

生产成本小计

金额

企业产品成本分析表

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 二、产量和单位成本变动表

1.00 0.90 0.80 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00 1 2 3

G产品成本分析表

单位名称: 所属时期或截至时间: 产品名称 项目 期初数 直接材料 直接人工 制造费用 其他 合计 本期转出 G 转出数量 单位成本 期末数 直接材料比重 直接人工比重 制造费用比重 其他比重 合计 一、费用结构对比表 100.0% 80.0% 60.0% 40.0% 20.0% 0.0% 1 2 3 4 5 6 7 8 9 10 11 12

4

5

6

7

8

9Leabharlann 101112

转出数量

单位成本

三、费用变动趋势表 1.20 1.00 0.80 0.60 0.40 0.20 0.00 1 2 3 4 5 6 7 8 9 10 11 12

G产品成本分析表

共2页第2页

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.0% 0.0% 0.0% 0.0% 0.0%

直接材料比重 制造费用比重 直接人工比重 其他比重

报价单产品

产品成本构成分析表

供货厂商: 产品成本 No. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 合计 总成本 No. 项目 产品单价 模具费 模具分摊 合计 241.67 金额 241.67 0.00 1 2 项目 内包装 外包装 241.67 项目 材料费 人工费 燃动费 机物料费 设备折旧 外协外购 废品率 废品损失 管理费 包装费 运输费 利润率 利润 税金 1.50 110.95 0.03 5.28 6.89 6.66 0.00 0.07 13.64 33.13 No. 1 2 3 4 5 6 7 8 合计 包装费用明细 规格 内盒+PE袋 纸箱 定额 1 0.2 单价 4.86 9 金额 4.86 1.8 110.95 运输里程(公里) 单件运费 外协内容 电镀 合计 外协外购件明细 厂家名称 数量 单价 31.7 3.5 金额 110.95 No. 1 2 3 4 5 分摊台份 50000.00 运输费 100 2.00 加工工序 模具名称 41.18 金额 41.18 7.40 15.03 名称 外框 网格 字标 规格 电镀ABS ABS 电镀ABS 车型: 定额/产量: 材料费用明细 单位 Kg Kg Kg 件耗用量 0.53 1.86 0.11 单价 18.00 16.00 18.00 金额 9.47 29.81 1.89 No. 1 2 3 4 5 6 7 合计 加工工 序 8000g 6300g 750g 修边 装配 所需设备 注塑机 注塑机 注塑机 功率 160 110 46 零件名:

编号:

加工费用明细 人员 1 1 1 1 1 产能

2.50 1.53

人工费 0.60 0.60 0.40 1.80 4.00

折旧费 0.80 0.55 0.15

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品成本构成分析表

数据分析:

第一、原材料分析和外协外购件分析:

根据供应商提供的《采购合同》及增值税发票底单,及所用材料的市场价格等因素综合进行

第二、费用分配律分析、工时分析:

1、 根据表格数据:得知每件产品所支出的个人工资=单件工资总额÷总人数

24.64÷10=2.465元

2、 人日工资=工资分配率×8小时

3.75×8=30元

3、 个人日生产量=人日工资÷每件产品所支出的个人工资

30÷2.465=12.17件

4、 个人单位时间生产量=个人日生产量÷8小时

12.17÷8=1.521件/小时;(2.465×1.521=3.75,该数据和表格给出的工资分配律一致)

5、 个人生产1件产品用时=单位时间÷个人单位时间生产量

1÷1.521=0.657小时

6、 可知单件工时:0.657小时,这样和表格给出的总工时相符。

7、 由以上数据可得: 制造费用:4.25÷1.521=2.79

管理费用:3.62÷1.521=2.38

财务费用:1.97÷1.521=1.29

第三、销售费用分析:

包装费:可用要求供应商提供包装物的采购合同和发票。

运输费:要求供应商提供运输发票

第四、专用费用分析:

工装、模具、检具等的费用=金额(看发票)÷分摊数量,该项涉及金额大于2000元,使用

第五、税金计算:

增值税=(销项税-进项税)×17%;

①城市维护建设税,应交增值税的5%;②教育费附加,应交增值税的4%;③水利建设专项基

④印花税,营业收入的0.03%;

第六、利润10%

总结:税前价格:

该产品的合理报价:原材料(142.46)+外协外购件(64.45)+直接工资(24.65)+制造费

(2.38)+财务费用(1.29)+专用费用(10.18)+废品损失(13.45)+销售费用(36.14)+利润10%(2税金:增值税=(销项税(327.57)-进项税(142.46+64.45))×17%=20.5

城市维护建设税20.5×5%=1.02;教育费附加20.5×4%=0.82;水利建设专项基金327

由此得到合理报价:327.57+20.5+1.02+0.82+0.393+0.098=349.58元。

(此价格没有分析到

规格

单位

数量

单价

金额

64.45

金额

件/模

使用

分摊每金50000

10.1

项目金额

专用费用分析合计

36.14

其它 6.98输费

10.2

18.96装费18.96销售费用分析

装费*******

用量:****

外购外协件分析单台

分析到原材料、外协件、销售

专项基金,营业收入的0.12%;

制造费用(2.79)+管理费用

费用(36.14)+利润10%(29.78)

金327.57×0.12%=0.393;印花输发票,税率7%(可用来抵税,使用年限2年以上,可以计入

致)

合进行分析。