CFA目录翻译

2018年CFA1级考试大纲中文翻译

2018年CFA1级考试大纲中文翻译目录第1单元:道德与职业标准 (4)1、投资行业的道德和信任 (5)2、《道德准则与职业行为标准》 (5)3、I–VII标准指南 (5)4、全球投资行为标准(GIPS)介绍 (6)5、全球投资行为标准(GIPS) (6)第2单元:数量方法-1基本概念 (7)6、货币的时间价值 (7)7、现金流贴现应用 (8)8、统计的概念和市场回报 (9)9、概率的概念 (10)第3单元:数量方法-2应用 (12)10、常见的概率分布 (12)11、抽样和评估 (14)12、假设验证 (15)13、技术分析 (17)第4单元:经济学-1微观和宏观 (18)14、需求和供应分析主题 (18)15、公司和市场结构 (19)16、总的(Aggregate )产出、价格和经济增长 (20)17、理解商业周期 (21)第5单元:经济学-2货币与财政政策、国际贸易、货币汇率 (23)18、货币和财政政策 (23)19、国际贸易和资本流动 (25)20、货币的汇率 (26)第6单元:财务报告与分析-1简介 (27)21、财务报表分析:介绍 (28)22、财务报告机制 (28)23、财务报告标准 (29)第7单元:财务报告与分析-2损益表、资产负债表和现金流表 (31)24、理解损益表 (31)25、理解资产负债表(balance sheet) (33)26、理解现金流表 (34)27、财务分析技术 (35)第8单元:财务报告与分析-3存货清单、长期资产、所得税、长期负债 (36)28、存货清单 (36)29、长期资产 (38)30、所得税 (39)31、长期负债 (41)第9单元:财务报告与分析-4财报质量和财务报表分析 (42)32、财务报告质量 (42)33、财务报表分析:应用 (43)第10单元:公司金融-1公司管理、资本预算、资本成本 (45)34、公司管理和ESG:介绍 (45)35、资本预算 (46)36、资本的成本 (47)第11单元:公司金融-2杠杆和营运(Working)资本管理 (49)37、杠杆的测量 (49)38、营运资本管理 (50)第12单元:投资组合管理 (52)39、投资组合管理:概观 (53)40、风险管理:介绍 (53)41、投资组合风险和回报:PartⅠ (54)42、投资组合风险和回报:PartⅡ (55)43、投资组合规划和建设的基础 (56)第13单元:股票-1市场组织、市场指数、市场效率 (57)44、市场组织与结构 (57)45、证券市场指数 (59)46、市场效率 (59)第14单元:股票-2权益分析与估值 (61)47、股票的概观 (61)48、行业和公司分析介绍 (62)49、权益估值:概念和基础工具 (63)第15单元:固定收益-1基本概念 (66)50、固定收益证券:定义元素 (66)51、固定收益市场:发行、交易、发长收短 (67)52、固守估值介绍 (68)53、资产抵押证券介绍 (69)第16单元:固定收益-2风险分析 (71)54、理解固守风险和回报 (71)55、信用分析的基础 (73)第17单元:衍生品 (75)56、衍生品市场和工具 (75)57、衍生品定价和估值的基础 (76)第18单元:备选投资(alternative investments) (78)58、备选投资介绍 (78)数量方法(12%)权益类(10%)财务报表及分析(20%)道德与职业标准(15%) 固定收益(10%)公司金融(8%)金融衍生品(5%)其他投资(5%)经济学(10%)投资组合管理(5%)第1单元:道德与职业标准这个学习单元介绍道德,关于道德行为面临的挑战,和道德在投资行业扮演的角色。

2012 CFA Level3行为偏好翻译表

Information 投资组合倾向与资产的分层金字塔类似,潜意识地忽略资产的 Mental 设置每一个目标和用以满足该目标的财富到分割的精神脑账户,不考虑每一个资产集的风 把所有的投资都看作好像是同一投资组合的一部分来分析其相 Processing 相关性,可能会分开地考虑收入和资产收益,而不是作为同一 险或者资产集之间的关联。 关性并且决定真实的组合配置。 accounting bias 完整回报的各部分。 (信息处理) 根据不同的得到信息的方式,不同地看待信息。例如,他们对一个问题的回答会据提问的 拘束参考的框架,聚焦在一片或者一类信息上,这样就对整体 投资者应该聚焦在期望的回报和风险上,而不是收益或者损 Framing bias

过高的估计了自己预测的准确性,并且冒了太多风险。

对所有的预测保留详尽的记录,包括分析用得数据预测之后所 涉及的推导。

倾向于保持聚焦于并且接近于自己原先的预测或者解读。

对新信息进行仔细的考虑以决定它对原先的预测或选项的影响

认为结果就是他们合理预期的。他们呢的解释有偏见,因为结果已经实际发生了。他们的 解释不是预测。导致个体觉得自己的预测更准确,比实际上的准确度。他们知道的仅是他 们所预测的,或者主观上改变它使它适和结果。(马后炮、事后诸葛亮、后见之明) 个体像是被锚定在了一个值上,eg:期望的价格or其他的预测,跟有吸引力似的。不同于 Conservatism bias但有相似的效果,Conservatism bias是基于投资者如何将新的信息与 旧的信息相联系。锚定是基于一个目标数字;一旦个体在脑子里有这样一个目标,他们就 会被其过分影响。

Cognitiv e errors( 认知错 误)

Hindsight bias Anchoring and adjustment

CFAlevelI、II、III级教材科目与章节一览

CFAlevelI、II、III级教材科目与章节一览高顿金融分析师汇聚全球金融圈成员,发现每一个优秀的你。

关注CFA协会将其官方教材电子版绑定在CFA报名费用之中,因此每一位CFA考生都会获得一份当期的电子版官方教材curriculum,当然大多数考生也需要纸质版,所以费用会增加170美元到考试报名里面,由于许多考生习惯使用Study Notes进行备考复习,因此对于CFA协会的官方教材了解不多,CFA协会教材curriculum各级别书名列出,以便考生备考使用。

CFA Level I 教材名称:Volume 1: Ethical and professional Standards, Quantitative MethodsVolume 2: EconomicsVolume 3: Financial StatementVolume 4: Corporate Finance and Portfolio ManagementVolume 5: Equity and Fixed IncomeVolume 6: Derivatives and Alternative InvestmentCFA一级教材名称译:第1卷:道德和专业标准,定量分析方法第2卷:经济学第3卷:财务报表第4卷:公司财务和投资组合管理第5卷:股票和固定收益第6卷:衍生工具和另类投资CFA Level II 教材名称:Volume 1: Ethical and professional Standards, Quantitative Methods, and EconomicsVolume 2: Financial Statement AnalysisVolume 3: Corporate FinanceVolume 4: Asset Valuation and EquityVolume 5: Fixed lncomeVolume 6: Derivatives and portfolio ManagementCFA二级教材名称译:第1卷:道德和专业标准,定量方法和经济学第2卷:财务报表分析第3卷:企业融资第4卷:资产评估和股权第5卷:固定lncome第6卷:衍生工具和投资组合管理CFA Level III 教材名称:Volume 1: Ethical and professional StandardsVolume 2:Behavioral Finance, individual investors, and institutional investorsVolume 3: Capital Market expectations, market valuation, and asset allocationVolume 4: Fixed income and equity portfolio managementVolume 5: Alternative investments, risk management, andthe application of derivativesVolume 6: Portfolio: Execution, evaluation and attribultion, and global investment performance standardsCFA三级教材名称译:第1卷:道德和专业标准第2卷:行为金融,个人投资者和机构投资者第3卷:资本市场的预期,市场估值和资产配置第4卷:固定收益和股票投资组合管理第5卷:另类投资,风险管理,衍生品的应用第6卷:组合:执行,评估和attribultion,以及全球投资表现标准▎本文由高顿金融分析师微信进行整理。

2020年CFA金融英语词汇(含解释)

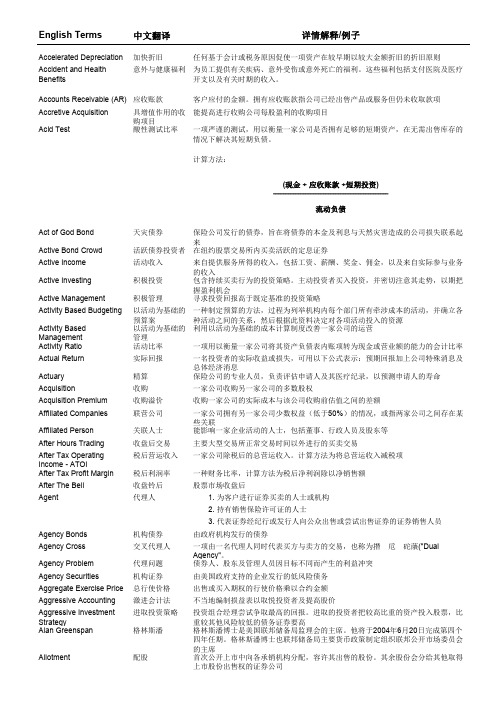

Accelerated Depreciation 加快折旧任何基于会计或税务原因促使一项资产在较早期以较大金额折旧的折旧原则Accident and Health Benefits意外与健康福利为员工提供有关疾病、意外受伤或意外死亡的福利。

这些福利包括支付医院及医疗开支以及有关时期的收入。

Accounts Receivable (AR)应收账款客户应付的金额。

拥有应收账款指公司已经出售产品或服务但仍未收取款项Accretive Acquisition 具增值作用的收购项目能提高进行收购公司每股盈利的收购项目一项严谨的测试,用以衡量一家公司是否拥有足够的短期资产,在无需出售库存的情况下解决其短期负债。

计算方法:(现金 + 应收账款 +短期投资)⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯流动负债Act of God Bond 天灾债券保险公司发行的债券,旨在将债券的本金及利息与天然灾害造成的公司损失联系起来Active Bond Crowd 活跃债券投资者在纽约股票交易所内买卖活跃的定息证券Active Income 活动收入来自提供服务所得的收入,包括工资、薪酬、奖金、佣金,以及来自实际参与业务的收入Active Investing 积极投资包含持续买卖行为的投资策略。

主动投资者买入投资,并密切注意其走势,以期把握盈利机会Active Management 积极管理寻求投资回报高于既定基准的投资策略Activity Based Budgeting 以活动为基础的预算案一种制定预算的方法,过程为列举机构内每个部门所有牵涉成本的活动,并确立各种活动之间的关系,然后根据此资料决定对各项活动投入的资源Activity Based Management 以活动为基础的管理利用以活动为基础的成本计算制度改善一家公司的运营Activity Ratio 活动比率一项用以衡量一家公司将其资产负债表内账项转为现金或营业额的能力的会计比率Actual Return 实际回报一名投资者的实际收益或损失,可用以下公式表示:预期回报加上公司特殊消息及总体经济消息Actuary 精算保险公司的专业人员,负责评估申请人及其医疗纪录,以预测申请人的寿命Acquisition收购一家公司收购另一家公司的多数股权Acquisition Premium 收购溢价收购一家公司的实际成本与该公司收购前估值之间的差额Affiliated Companies 联营公司一家公司拥有另一家公司少数权益(低于50%)的情况,或指两家公司之间存在某些关联Affiliated Person 关联人士能影响一家企业活动的人士,包括董事、行政人员及股东等After Hours Trading 收盘后交易主要大型交易所正常交易时间以外进行的买卖交易After Tax Operating Income - ATOI税后营运收入一家公司除税后的总营运收入。

CFAlevelIbook中英文详解

CFA Level I book 4中文详解capital budgeting process资本预算进程:擅长1年的以后现金流项目。

任何对公司以后收入阻碍的决策能够用此框架测算资本预算进程4个步骤:generation构思产生。

project proposals分析项目建议。

the firm-wide capital budget制定公司层级的资本预算。

decisions and conducting a post-audit监督决策(的执行)及实施事后审计。

构思产生:产生项目的构思。

分析项目建议:预测项目以后现金流制定公司层级资本预算:依照项目现金流的时刻性、公司的可用资源、公司的整体战略打算,对可获利项目进行优先级排序监督决策及实施事后审计:寻觅估量与实际的不同,说明缘故。

并通过审计找到预测时期的系统误差,提高公司经营。

能够将capital budgeting project资本预算项目分成如下几类:project to maintain the business维持经营而改换项目:不进行深切分析,而是判定现行项目是不是需要继续,假设是是,现行步骤是不是需要保留。

projects for cost reduction削减本钱而改换项目:决定设备是不是过时,但仍然可用;或需要替代。

此进程需要深切分析。

projects扩张项目product or market development新项目或市场开发projects调整项目:政府代理机构或保险公司可能需要。

专门是在平安相关或环境相关的项目。

projects其他项目:一些不能简单分析的项目。

资本预算进程的5个重要原那么:1.决策是基于现金流的,而不是会计收入。

:incremental cash flow现金增量。

sunk costs沉没本钱:与是不是同意项目无关,因此分析时不要考虑。

它主若是支付给市场调研的费用。

Externalities外部效应:一个项目对公司其他项目现金流的阻碍(cannibalization蚕食)。

CFA金融词汇翻译与翻译

天灾债券

活跃债券投资者 活动收入

积极投资

积极管理 以活动为基础的 预算案 以活动为基础的 管理 活动比率 实际回报

精算 收购 收购溢价 联营公司

关联人士 收盘后交易 税后营运收入

保险公司发行的债券,旨在将债券的本金及利息与天然灾害造成的公司损失联系起 来 在纽约股票交易所内买卖活跃的定息证券 来自提供服务所得的收入,包括工资、薪酬、奖金、佣金,以及来自实际参与业务 的收入 包含持续买卖行为的投资策略。主动投资者买入投资,并密切注意其走势,以期把 握盈利机会 寻求投资回报高于既定基准的投资策略 一种制定预算的方法,过程为列举机构内每个部门所有牵涉成本的活动,并确立各 种活动之间的关系,然后根据此资料决定对各项活动投入的资源 利用以活动为基础的成本计算制度改善一家公司的运营

税后利润率 收盘铃后 代理人

机构债券 交叉代理人

代理问题 机构证券 总行使价格 激进会计法 进取投资策略

格林斯潘

配股

一种财务比率,计算方法为税后净利润除以净销售额

股票市场收盘后

1. 为客户进行证券买卖的人士或机构

2. 持有销售保险许可证的人士

3. 代表证券经纪行或发行人向公众出售或尝试出售证券的证券销售人员

首次公开上市中向各承销机构分配,容许其出售的股份。其余股份会分给其他取得 上市股份出售权的证券公司

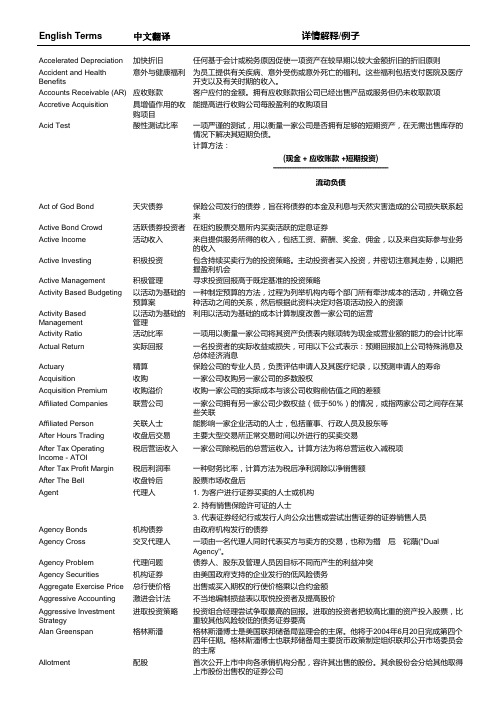

English Terms

中文翻译

详情解释/例子

Allowance For Doubtful Accounts

American Depository Receipt (ADR)

呆账准备金

公司对可能不能收到的应收账款的预测,这项数据将纪录在公司的资产负债表上

CFA二级中文精讲(第2版)③

读书笔记

感谢两位编者,在疫情中度过了有史以来最充实的一个寒假,希望接下来的2020年可以继续进步![拳头]。

精彩摘录

NOI=房产所有房间都被出租所得的租金+其他收入-空置成本-收账损失-经营费用★

所以在远期合约期间标的资产仍归属于合约空头方,标的物期间所产生的利得,如股票分红、债券利息等, 均归属于空头方所有,而非多头方。

有别于均衡模型的是,回归模型等式左侧不再表示预期收益率,而是代表投资在市场上的真实收益率,并且 回归模型相较于均衡模型,自带残差项。

净营业收入是现金流的概念,因此在计算过程中,无须考虑折旧(非现金流形式)的影响。

远期合约双方可以通过盯市(mark-to-market)来降低信用风险。

对于FRA来说,一般使用先付的形式进行结算,对于互换合约和互换期权来说,一般使用后付的形式进行结 算。

CFA二级中文精讲(第2版)③

读书笔记模板

01 思维导图

03 读书笔记 05 目录分析

目录

02 内容摘要 04 精彩摘录 06 作者介绍

思维导图

关键字分析思维导图

收益

交易

分析

数量

市场

投资

产品

第版

衍生

金融 管理

商品

中文

衍生

证券

策略

简介

第章

模型

内容摘要

本书是CFA二级的辅导书,共包括道德规范和专业行为准则、数量分析、经济分析、财务报告与分析、公司 理财、权益投资、固定收益、金融衍生产品、另类投资、组合管理10门学科的内容,每门学科内容都根据考纲展 开了详细介绍,希望给广大考生提供帮助。

FRA的多头方可以被视作将来有权利或义务以协议约定利率进行资金借入的一方,即借款方(borrower)。 因此他是支付固定利率、收到浮动利率的一方(floating receiver)

CFA-Level-I-②FSA

CFA-Level-I-②FSACFA-Level-I-②FSA1. FASB(Financial Accounting Standards Board)-US GAAPIASB-IFRS2. 现金流量与债务总额比3. current cost 买一个设备的价格realizable cost 卖一个设备的价格,可以实现的价格fair value: the amount at which two parties in an arm's-length transaction would exchange the asset,这个是信息对称的价格,更加接地气Market price: 市场的行业价格,但是信息是不对称的投资活动的是用fair value-revaluation model与现金收支相关的应当用present value生产经营相关的应当用 historical value-cost model4. Comprehensive Income=OCI+NIOther comprehensive Income for both GAAP and IFRS①Foreign currency translation gains and losses.②Certain costs of a company' s defined benefit post-retirement plans that are not recognized in the current period.(actuarial gains/losses)③Unrealiz ed gains and losses from cash flow hedging derivatives.④Unrealized gains and losses from available-for sale securities.Under IFRS, other comprehensive income includes certain changes in the value of long-lived assets that are measured using the revaluation model rather than the cost 投资性房地产5.代理者言论的报告,委托一些人去办理一些事情,股东委托directors管理mgt6.-Unqualified (clean) opinion: free from material errors. fraud. or illegal acts-Qualified opinion: if statements make any exceptions to the accounting principles, can issue qualified opinion and explain7. Financial Statement analysis framework8.reporting standards的要求: Coherent Financial Rpeorting Framework -Transparancy-Comprehensive-ConsistencyEIBT是operating profit的分水岭①Unusual or infrequent items (no nrecurring items)-reported "above the line" and presented on a pretax basis -----G/L from the sale of assets or part of a business③Discontinued operations (presented on net of tax)(ONLY US GAAP)④Accounting changes (notes)--现在已经放在线上,由于不属于infrequency -Change in accounting principle (might be retrospective);-Change in accounting estimate (prospective and not a below line item).12. Net revenue is revenue for goods sold during the period less any returns and allowances and discount13.gross profit=gross marginoperating profit14. common-size 结构百分比15. Sales Reconginition: Process and Payment①-完工百分比法POC (Percentage: total cost incurred to date divided by the total expected of the project,可以可靠估计的成本)-合同完工法 CC (更加谨慎,只有US GAAP)成本已经可以确定了,东西给了别人,类似于长期收款-GAAP: 如果收入可以可靠估计,则确认为未来的收入收入和成本以及毛利-installment method,如果收入不可估计,则按照收入确认成本-IFRS:入股收入可以估计,按照折现的收入和成本来缺毛利,如果不可收回则是cost recoveryGross profit Margin 很重要16. US GAAP vs IFRS①Extraordinary items只有US有②Completed contract只有US 有③Installment contract-GAAP: 如果收入可以可靠估计,则确认为未来的收入收入和成本以及毛利-installment method,如果收入不可估计,则按照收到的钱确认成本,无毛利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SESSION 1:CODE OF ETHICS AND STANDARDS OF PROFESSIONAL CONDUCT Reading 1: Code of Ethics and Standards of Professional Conduct 道德与职业行为准则

Reading 2:“Guidance” for Standards I–VII 准则指引

SESSION 2:ETHICAL AND PROFESSIONAL STANDARDS IN PRACTICE Reading 3: Ethics in Practice 实践中的道德

Reading 4: The Consultant 咨询师

Reading 5: Pearl Investment Management (A), (B), and (C) Pearl投资管理案例

Reading 6: Asset Manager Code of Professional Conduct 资产管理经理行为准则SESSION 3:BEHA VIORAL FINANCE

Reading 7: Heuristic-Driven Bias: The First Theme 启发式偏差

Reading 8: Frame Dependence: The Second Theme 框架依赖

Reading 9: Inefficient Markets: The Third Theme 无效市场

Reading 10: Portfolios, Pyramids, Emotions, and Biases 组合,金字塔,情绪与偏差

Reading 11: Investment Decision Making in Defined Contribution Pension Plans 固定提取养老金计划中的投资决策

Reading 12: The Folly of Forecasting: Ignore All Economists, Strategists,and Analysts 预测中的误差:忽略经济学家,策略师和分析师

Reading 13: Alpha Hunters and Beta Grazers 阿尔法和贝塔追求者

SESSION 4:PRIV ATE WEALTH MANAGEMENT

Reading 14: Managing Individual Investor Portfolios 管理个人投资者组合

Reading 15: Excerpts from Investment Management

本文来自织梦

for Taxable Private Investors 应税私人投资者投资管理摘要

Reading 16: Multiple Asset Locations 多区域投资

Reading 17: Low-Basis Stock 低基股票

Reading 18: Goals-Based Investing: Integrating Traditional

and Behavioral Finance 基于目标的投资:传统与行为金融融合

Reading 19: Life-Cycle Investing 生命周期投资

Reading 20: Human Capital, Asset Allocation, and Life Insurance 人力资本,资产配置以及人寿保险

SESSION 5:PORTFOLIO MANAGEMENT FOR INSTITUTIONAL INVESTORS Reading 21: Managing Institutional Investor Portfolios 机构投资者组合管理

Reading 22: Allocating Shareholder Capital to Pension Plans 分配权益资本至养老金计划SESSION 6:CAPITAL MARKET EXPECTATIONS IN PORTFOLIO MANAGEMENT Reading 23: Capital Market Expectations 资本市场预期

SESSION 7:ECONOMIC CONCEPTS FOR ASSET V ALUATION IN PORTFOLIO MANAGEMENT

Reading 24: Macroanalysis and Microvaluation of the Stock Market 股市宏观分析与微观估值

Reading 25: Dreaming with BRICs: The Path to 2050 与金砖四国共舞:通向2050之路SESSION 8:ASSET ALLOCATION

Reading 26: Asset Allocation 资产配置

Reading 27: Linking Pension Liabilities to Assets 联系养老金资产与负债

Reading 28: The Case for International Diversification 国际性分散化案例

SESSION 9:MANAGEMENT OF PASSIVE AND ACTIVE FIXED INCOME PORTFOLIOS

Reading 29: Fixed-Income Portfolio Management—Part I 固定收益组合管理-第一部分

Reading 30: Relative-Value Methodologies for Global Credit Bond Portfolio Management 全球信用债券组合管理的相对价值方法

SESSION 10:PORTFOLIO MANAGEMENT OF GLOBAL BONDS AND FIXED INCOME DERIV ATIVES

Reading 31: Fixed-Income Portfolio Management—Part II 固定收益组合管理-第二部分c Reading 32: Hedging Mortgage Securities to Capture Relative Value 套期抵押支持证券以获取相对收益

SESSION 11:EQUITY PORTFOLIO MANAGEMENT

Reading 33: Equity Portfolio Management 权益组合管理

SESSION 12:SPECIAL ISSUES IN EQUITY PORTFOLIO MANAGEMENT Reading 34: Corporate Governance 公司金融

Reading 35: International Equity Benchmarks 全球权益基准

Reading 36: Emerging Markets Finance 新兴市场金融

SESSION 13:ALTERNATIVE INVESTMENTS FOR PORTFOLIO MANAGEMENT Reading 37: Alternative Investments Portfolio Management 其它投资组合管理

Reading 38: Swaps 互换

Reading 39: Commodity Forwards and Futures 商品远期与期货

SESSION 14:RISK MANAGEMENT

Reading 40: Risk Management 风险管理

Reading 41: Currency Risk Management 货币风险管理

SESSION 15:RISK MANAGEMENT APPLICATIONS OF DERIV ATIVES

Reading 42: Risk Management Applications of Forward and Futures Strategies 风险管理应用:远期与期货策略

Reading 43: Risk Management Applications of Option Strategies 风险管理应用:期权策略

Reading 44: Risk Management Applications of Swap Strategies 风险管理应用:互换策略SESSION 16:EXECUTION OF PORTFOLIO DECISIONS;MONITORING AND REBALANCING

Reading 45: Execution of Portfolio Decisions 组合决策之执行

Reading 46: Monitoring and Rebalancing 监视和再平衡

SESSION 17:PERFORMANCE EV ALUATION AND ATTRIBUTION

Reading 47: Evaluating Portfolio Performance 评估组合业绩

Reading 48: Global Performance Evaluation 全球绩效评估

SESSION 18:GLOBAL INVESTMENT PERFORMANCE STANDARDS

Reading 49: Global Investment Performance Standards 全球投资业绩准则。